Отчёт по практике Менеджмент. Отчет защищен с оценкой Руководитель от вуза (подпись руководителя от вуза) (инициалы, фамилия)

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

2.2.3 Анализ финансовых результатов деятельности предприятия На основании Отчёта о прибылях и убытках, проанализируем основные экономические показатели финансово-хозяйственной деятельности предприятия за 2019 – 2020 г. (таблица 2.14) Таблица 2.14 - Основные экономические показатели ЗАО «Алейскзернопродукт» имени С. Н. Старовойтова за 2019-2020 гг.

Основной доход предприятие получает за счет выручки (96.52%). Основные расходы предприятие несет за счет себестоимости продаж (79.85%). Значительный удельный вес коммерческих расходов указывает на активное развитие каналов сбыта продукции (услуг). Валовая прибыль от реализации продукции (услуг) составила 1253486 тыс.руб. Как видно из проведенных расчетов, выручка от реализации продукции предприятия в отчетном периоде выросла на 168159 тыс.руб. или на 2.7%, а себестоимость - на 162461 тыс.руб. или на 3.25%. Темп роста выручки меньше темпа роста себестоимости, что свидетельствует о не рациональном и не эффективном использовании финансовых и трудовых ресурсов. Доля доходов от основной деятельности выросла на 1.29%. Поскольку в абсолютном выражении выручка увеличилась больше, чем себестоимость, возросла валовая прибыль предприятия на 5698 тыс.руб. или на 0.46%. Коммерческие расходы предприятия выросли на 15.89%, однако прибыль от продаж снизилась на 130641 тыс.руб. или 33.53%, что является показателем наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга. Прибыль до налогообложения снизилась на 229974 тыс.руб. или на 50.02%. Как видно из проведенных расчетов, на 0.86% снизилась доля себестоимости продукции в выручке от реализации, что означает снижение затратоемкости продукции и повышение эффективности основной деятельности организации. Негативным моментом является снижение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности предприятия уменьшилась. 2.2.4 Анализ эффективности деятельности организации Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль характеризуют деятельность предприятия, т.к. их величина показывает соотношение эффекта с затратами или ресурсами. В таблице приведены исходные данные и расчет показателей рентабельности. Все показатели могут рассчитываться на основе прибыли от реализации и чистой прибыли. Таблица 2.15 – Расчет и динамика показателей рентабельности

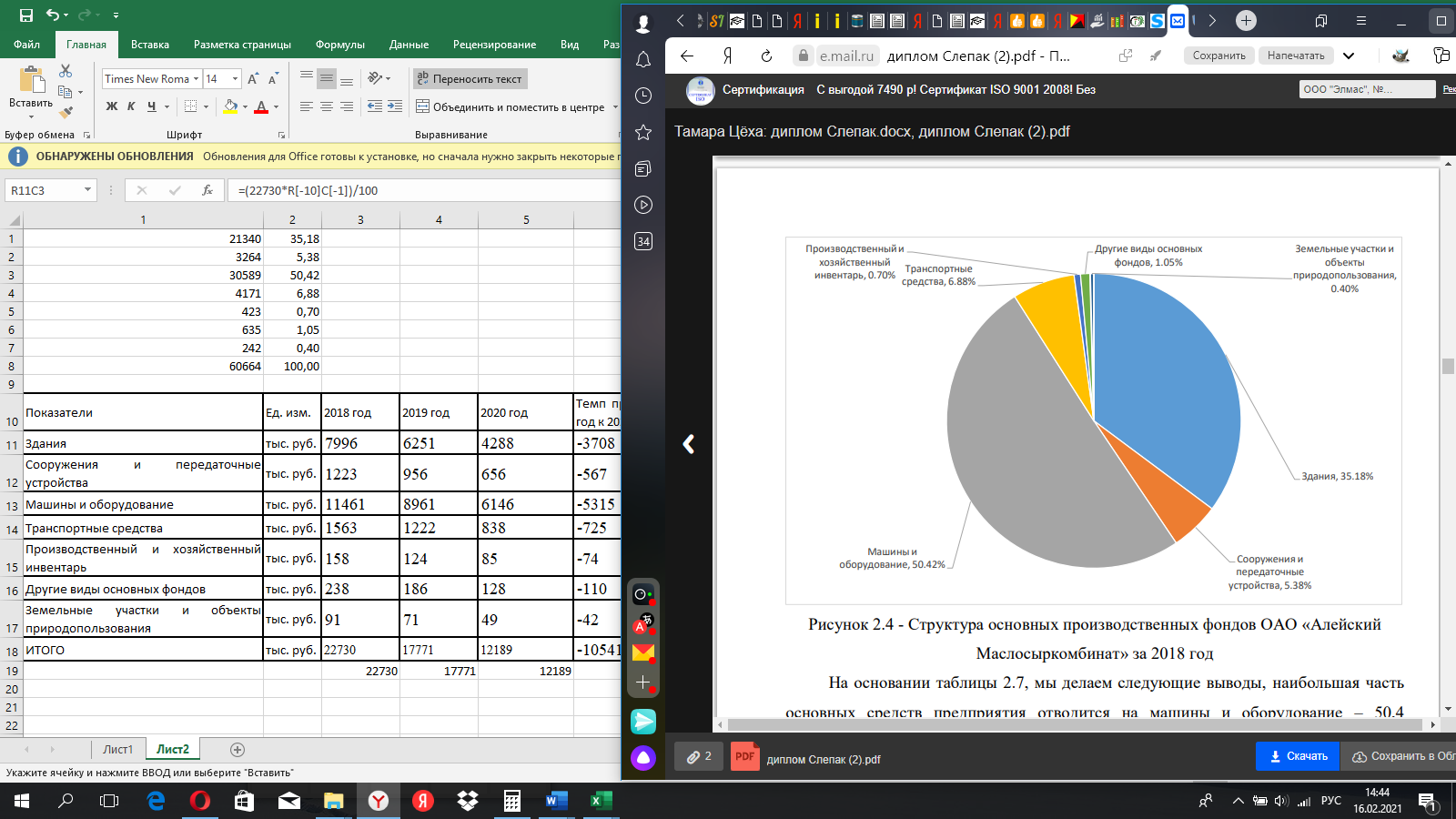

Прибыль от продаж в анализируемом периоде составляет 2.87% от полученной выручки. За отчетный период каждый рубль собственного капитала организации принес 6.77 руб. чистой прибыли. Значение рентабельности активов по чистой прибыли (5.73%) на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества. По результатам финансово-хозяйственной деятельности предприятие имеет за отчетный период балансовую прибыль в размере 229747 тыс.руб. Значение рентабельности активов по чистой прибыли ROA на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества. На основании проделанных расчетов можно сделать следующие выводы: - в отчетном периоде предприятие имеет прибыль от основной деятельности в размере 259014 тыс.руб. - за счет превышения прочих расходов над доходами, прибыль до налогообложения уменьшилась на 226457 тыс.руб. - размер чистой прибыли составил 183794 тыс.руб. - выручка от продажи основной продукции (услуг) выросла на 2,7%; - доля доходов от основной деятельности возросла на 1,3% - темп роста выручки оказался ниже темпа роста расходов на коммерческие и управленческие статьи (отставание составило 3,3%); Маркетинговая ситуация развивается для предприятия достаточно благоприятно. К позитивным факторам можно отнести не значительный рост объема продаж, высокая оборачиваемость запасов. Среди отрицательных моментов можно отметить такие, как задержка с погашением дебиторской задолженности. Руководству предприятия следует обратить внимание на снижение валовой маржи. На основании этих признаков можно сделать вывод об эффективной маркетинговой деятельности руководства организации. В целом рыночную деятельность организации можно признать эффективной, открывающей перед ней определенные перспективы, позволяющие в будущем упрочить рыночное положение. Основные характеристики производственной деятельности организации таковы: увеличение длительности финансового цикла, увеличение длительности операционного цикла. Наблюдается увеличение имущества организации (за весь период наблюдается увеличение имущества организации с тенденцией уверенного роста). Темпы роста баланса опережают темп инфляции, что свидетельствует о реальном росте производственных мощностей предприятия. Однако рост организации нельзя признать эффективным и сбалансированным из-за низкого темпа прироста чистой прибыли. Можно сделать заключение о том, что инвестиционная деятельность организации неэффективна, поскольку при увеличении выручки на 102.7% рост внеоборотных активов составил 104.38%, что позволяет сделать вывод о том, что имеющиеся активы стали использоваться менее эффективно. В целом, закупочную деятельность организации можно признать не эффективной (увеличение операционного цикла), сбытовая деятельность организации не эффективна (увеличение финансового цикла), производственную деятельность организации можно признать не эффективной. В своей деятельности предприятие не использует собственные основные средства. Структура оборотных активов такова, что она не оказывает негативного влияния на ликвидность и платежеспособность организации, поскольку не обременена высоким удельным весом неликвидных оборотных активов. Коэффициент оборачиваемости на конец анализируемого периода достигает 2.75, что говорит о том, что оборотные активы успевают 2.75 раз в год обратиться в деньги. Эффективность использования оборотных активов уменьшается. Общий вывод о производственной деятельности удовлетворительный, поскольку руководство организации в некоторых аспектах поддерживает возможность текущего развития бизнеса, но не обеспечивает долгосрочного развития. Предприятие отличается высоким уровнем финансовой устойчивости и консервативной стратегией финансирования, использующей в качестве основных источников долгосрочные и краткосрочные займы. К тому же организация отличается своим значительным и устойчивым денежным потокам. Предприятие является нетто-кредитором. Большинство коэффициентов финансовой устойчивости выше нормативных значений, следовательно, за анализируемый период организация имеет повышенную рыночную финансовую устойчивость. Тенденция этих показателей носит негативную динамику. Формальные показатели ликвидности находятся на высоком уровне. На протяжении анализируемого периода предприятие не увеличивало уставный капитал, собственный капитал незначительно увеличился. Общая оценка собственного капитала заключается в том, что собственный капитал составляет менее половины в структуре финансирования, величина чистых активов вполне достаточна и обеспечивает организации весьма высокую степень свободы в принятии решений, которые связаны с ее величиной. Анализ дебиторской и кредиторской задолженностей показал, что в целом задолженности характеризуются значительной оборачиваемостью, а, следовательно, значительным качеством. Их соотношение складывается в не пользу организации (дебиторская задолженность превышает кредиторскую). 2.3 Анализ производственно – коммерческой деятельности предприятия Как уже было отмечено, основными направлениями деятельности Общества является переработка мяса и выпуск мясных изделий. Предприятие рассматривается как самостоятельная единица и основное внимание уделяется операциям, связанным с входом и выходом материального потока. Рассмотрим основные производственные фонды предприятия (таблица 2.16). Таблица 2.16 - Состав и структура основных производственных фондов ЗАО «Алейскзернопродукт» имени С. Н. Старовойтова за период 2018-2020 годов

На основании таблицы 2.16 и рисунка 2.4, мы делаем следующие выводы, наибольшая часть основных средств предприятия отводится на машины и оборудование – 50,4 процента, здания – 35,18 процента. Также отметим, что доля машин и оборудования в 2020 году по сравнению с 2018 годом снизилась на 10541 тысяч рублей.  Рисунок 2.4 - Структура основных производственных фондов ЗАО «Алейскзернопродукт» имени С. Н. Старовойтова за 2020 год Это центральный элемент производственного процесса, и от того, насколько они подлежат использованию, зависит хозяйственная деятельность этого предприятия. С целью осуществления коммерческой деятельности по реализации продукции на предприятии создана службы сбыта. Сбыт - это результат отпуска выработанной продукции с целью получения прибыли предприятием и удовлетворения спроса потребителей. Сбыт выступает инструментом достижения установленных финансово-экономических целей предприятия. В ЗАО «Алейскзернопродукт» имени С. Н. Старовойтова, как уже было отмечено, сбыт осуществляется посредством реализации товаров через собственную сбытовую сеть – фирменные магазины, расположенные в Алтайском крае и Алейском района, а также школьные и дошкольные учебные заведения Алтайского края. Ассортимент выпускаемой продукции отражён в таблице 2.17. Таблица 2.17 – Ассортимент и динамика продаж готовой продукции ЗАО «Алейскзернопродукт» имени С. Н. Старовойтова за период 2018-2020гг.

Рисунок 2.5 - Структура продаж продукции ЗАО «Алейскзернопродукт» им. С. Н. Старовойтова за 2020г. На основании таблицы 2.17 и рисунок 2.5 приходим к выводу, что на предприятии большой удельный вес составляет производство товарной группы «Мука» (71 процент), 20 процентов отводится на производство товарной группы «Корма для животных», наименьший удельный вес в выручке занимает производство Подсолнечного масла – 42,7 процента. На предприятии предусмотрено планирование маркетинговой деятельности. Осуществляется оно посредством реализации таких мероприятий, как: формируется программа краткосрочных и долгосрочных прогнозов по выпуску и реализации готовой продукции на основании накопленной информации по сбыту за прошедшие периоды. Проведём анализ структуры себестоимости предприятия (таблица 2.18 и рисунок 2.6) Таблица 2.18 - Анализ структуры затрат (себестоимости) ЗАО «Алейскзернопродукт» им. С. Н. Старовойтова за период 2018-2020 годов

Рисунок 2.6 - Структура себестоимости ООО «Горизонт» за 2020г. На основании данных таблицы 2.18, приходим к выводу, что большую долю затрат составляют сырьё и основные материалы (48,1 процента). Также отметим, что за счет повышения объема выпуска продукции, себестоимость продукции на 2020 год составила 6163952 тысяч рублей, что на 863115 тысяч рублей меньше уровня 2018 года. Увеличение выпуска продукции произошло в результате расширения производства и увеличения спроса у населения. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||