Шпоры по финансам. финансы. Понятие и сущность финансов. Отличительные черты финансов

Скачать 475 Kb. Скачать 475 Kb.

|

|

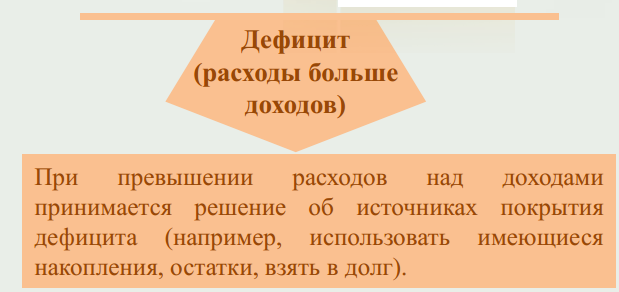

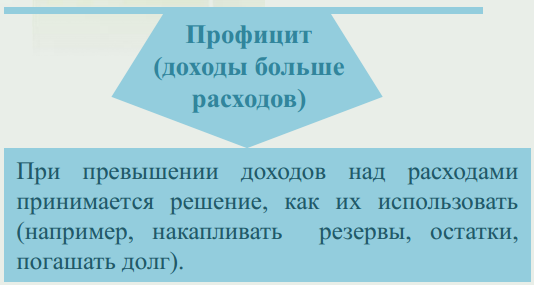

Понятие и структура бюджетной системы РФ Бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанных на экономических отношениях, государственном устройстве и правовых нормах. Конституцией РФ закреплено федеративное устройство РФ, разграничены предметы ведения и полномочия органов власти различных уровней. Федеративное устройство РФ, разграничение прав и полномочий между Федерацией и ее субъектами, с одной стороны, между субъектами РФ и муниципальными образованиями, с другой стороны, являются основой бюджетного федерализма РФ. В соответствии с Конституцией РФ субъектами РФ являются республики в составе РФ, края, области, автономные округа, автономная область и отдельные города (Москва, Санкт-Петербург). Субъекты РФ по своему административно-территориальному образованию состоят из районов, городов, поселений, составляющих муниципальные образования. В соответствии с федеративным принципом построения государства, каждый субъект РФ имеет бюджет, средства которого используются для решения задач и выполнения функций, отнесенных к органам власти субъекта Федерации. Согласно Бюджетному кодексу РФ бюджеты субъектов РФ именуются региональными бюджетами. Административно-территориальные или муниципальные образования, составляющие территорию субъекта РФ имеют собственные бюджеты, которые именуются в Бюджетном кодексе РФ местными бюджетами: районными, городскими, поселковыми, сельскими. В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система РФ имеет три уровня: федеральный, региональный и местный (рис. 1). Федеральная компонента представлена двумя составляющими: федеральным бюджетом и федеральными внебюджетными фондами, представляющих централизованный фонд финансовых ресурсов или финансовый план государства, имеющий статус закона на финансовый год. Через федеральный бюджет происходит перераспределение денежных средств между всеми уровнями бюджетной системы. Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне федерального бюджетаи бюджетов субъектов РФ. Они предназначаются для реализации прав граждан на социальную защиту (пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь). Целевые бюджетные фонды являются специальными централизованными фондами денежных средств, создаваемых из средств бюджетов или из средств в порядке отчислений от других видов доходов. Средства фондов не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда. Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов. Аналогично бюджеты субъектов РФ, бюджеты территориальных государственных внебюджетных фондов и местные бюджеты разрабатываются и утверждаются в форме законов, издаваемых субъектами РФ, и постановлений, принимаемых органами власти местного самоуправления. Это означает, что бюджеты, составляющие бюджетную систему РФ, самостоятельны и не включаются в бюджетную систему вышестоящего уровня. Основываясь на федеральном принципе построения Российской Федерации и её административно-территориальном делении, можно констатировать факт, что бюджетная система РФ организационно и функционально объединяет: ¾ один федеральный бюджет; ¾ 21 республиканский бюджет республик, входящих в состав РФ; ¾ 55 краевых и областных бюджетов; ¾ два бюджета городов Москвы и Санкт-Петербурга; ¾ один бюджет автономной области; ¾ 4 бюджета автономных округов; ¾ около 29 тысяч местных бюджетов (районных, городских, поселковых, сельских). Бюджетным кодексом РФ определено, что региональный бюджет (бюджет субъекта РФ) и свод местных бюджетов данного региона составляют консолидированный бюджет субъекта РФ. Общий свод региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов (бюджетов муниципальных образований) принято именовать территориальным бюджетом (без включения внебюджетных государственных фондов). Свод Федерального бюджета РФ и консолидированных бюджетов субъектов РФ составляет консолидированный бюджет РФ . Консолидированный бюджет РФ и консолидированные бюджеты субъектов РФ не рассматриваются и не утверждаются законодательными и представительными органами власти. Консолидированные бюджеты являются чисто статистическим сводом бюджетных показателей, характеризующих данное государство или территориальные образования по доходам денежных ресурсов в бюджет соответствующего уровня.  Принципы бюджетной системы и их сущность Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ К бюджетам бюджетной системы Российской Федерации относятся: - федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; - местные бюджеты, в том числе: - бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; - бюджеты городских и сельских поселений, бюджеты внутригородских районов. ПРИНЦИПЫ БЮДЖЕТНОЙ СИСТЕМЫ Функционирование бюджетной системы Российской Федерации основано на принципах, закрепленных в Бюджетном кодексе Российской Федерации. Являясь исходными положениями, данные принципы лежат в основе построения бюджетов всех уровней в единую систему и отражают специфику бюджетной деятельности как особого вида государственного управления. Принципы бюджетной системы: - единство бюджетной системы Российской Федерации; - разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; - самостоятельность бюджетов; - равенство бюджетных прав субъектов Российской Федерации, муниципальных образований; - полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов; - сбалансированность бюджета; - эффективность использования бюджетных средств; - общее (совокупное) покрытие расходов бюджетов; - прозрачность (открытость); - достоверность бюджета; - адресность и целевой характер бюджетных средств; - подведомственность расходов бюджетов; - единство кассы. Бюджетная классификация Бюджетная классификация - это группировка доходов и расходов бюджетов, а также источников финансирования дефицитов этих бюджетов. Бюджетная классификация необходима для того, чтобы обеспечить сопоставимость показателей бюджетов всех уровней. Иначе говоря, - для того, чтобы в бюджетах разного уровня бюджетной системы можно было легко найти расходы, выделяемые на одни и те же цели, или доходы, поступающие из одного и того же источника. Бюджетная классификация имеет очень важное значение в бюджетном процессе, а точнее — на стадии составления и исполнения бюджетов. Именно на этих стадиях бюджетного процесса возникает необходимость сопоставления показателей различных доходов и расходов федерального бюджета и бюджетов субъектов РФ; бюджетов субъектов РФ и местных бюджетов. Понятие федерального бюджета РФ. Состав доходов и расходов Федеральный бюджет является первым уровнем бюджетной системы РФ. Федеральный бюджет – это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона. Федеральный бюджет – это основное средство перераспределения национального дохода и валового внутреннего продукта. Через Федеральный бюджет мобилизуются финансовые ресурсы, которые нужны для регулирования экономического и социального развития нашей страны и реализации ее политики. Его функцией является финансирование общегосударственных органов власти и управления, мероприятий, которые связаны с развитием научной деятельности в стране, обеспечением обороноспособности государства, подготовки высококвалифицированных специалистов для РФ. Средства федерального бюджета – это основной источник для финансирования перестройки экономики, развития прибыльных и перспективных направлений в сфере производства, освоения новых комплексов для производства. В развитии искусства, средств массовой информации, культуры и других сфер человеческой деятельности Федеральный бюджет играет основную роль. Федеральный бюджет наделен неналоговыми и налоговыми доходами, поступлениями от целевых бюджетных фондов. Статьей доходов федерального бюджета являются налоговые доходы, к которым относятся: 1. федеральные налоги и сборы, перечень и ставки указаны в налоговом законодательстве РФ, а пропорции их перераспределения в различных уровнях бюджетной системы РФ утверждаются Федеральным законом о федеральном бюджете на определенный финансовый год; 2. государственная пошлина в соответствии с законодательством РФ; 3. таможенные пошлины, таможенные сборы и т. д. Основным источником доходов федерального бюджета (около 76 %) являются налоговые доходы. В Федеральный бюджет поступают такие виды налогов, как: налог на добавленную стоимость и акцизы, составляющие около 40 % от общего дохода бюджета, налог на прибыль (около 10 %), налоги на внешнюю торговлю и внешнеэкономические операции (около 8 %) (основное место в их числе занимают импортные пошлины). Остальную часть образуют подоходный налог с физических лиц, налог на имущество, платежи за пользование природными ресурсами. Доходы федерального бюджета Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года. Налоговые доходы федерального бюджета составляют: - федеральные налоги и сборы, установленные налоговым законодательством; - таможенные пошлины, таможенные сборы и иные таможенные платежи; - государственную пошлину. Неналоговые доходы федерального бюджета формируются за счет: - доходов от использования имущества; - доходов от продажи имущества; - части прибыли унитарных предприятий. В доходах федерального бюджета также учитываются: - прибыль Банка России; - доходы от внешнеэкономической деятельности; - доходы от реализации государственных запасов и резервов. Доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год. Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения. Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых обществом экономических задач. В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались в основном на денежных накоплениях государственных предприятий. Система взимания платежей в период 1930-1990 годов отличалась тем, что носила ярко выраженный фискальный характер, была жестко централизованной, строилась на использовании индивидуальных ставок. Эти черты отражали административно-командный подход к мобилизации финансовых ресурсов в распоряжение государства, свидетельствовали о стремлении центра сосредоточить в своих руках максимально возможную величину денежных средств. Из федерального бюджета финансируются следующие расходы: • обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов; • функционирование федеральной судебной системы; • осуществление международной деятельности; • национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; • фундаментальные исследования и содействие научно-техническому прогрессу; • государственная поддержка железнодорожного, воздушного и морского транспорта; • государственная поддержка атомной энергетики; • ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; • исследование и использование космического пространства; • формирование федеральной собственности; • обслуживание и погашение государственного долга Российской Федерации; • компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета; • федеральная инвестиционная программа; • официальный статистический учет. При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета. Бюджет - форма образования и расходования денежных средств предназначенных для финансового обеспечения задач и функций государства и органов местного самоуправления. Расходы бюджета - одна из важных его составляющих. Основное назначение расходов бюджета проявляется в использовании бюджетных средств органами государственной власти и местного самоуправления в ходе их деятельности, по управлению экономикой, регулированию социальной сферы, стимулированию научно - технического прогресса, обеспечению обороноспособности и правопорядка в государстве и тому подобное. Расходы региональных и местных бюджетов Расходы региональных и местных бюджетов можно условно разделить на две большие группы: Бюджет текущих расходов - Все расходы, которые не связаны с финансированием капитального строительства, инвестициями и иными долгосрочными вложениями (выплата зарплаты и иных видов содержания,расходы на организацию каких-либо праздничных мероприятий, покрытие убытков). А также расходы на текущее содержание и капитальный ремонт ЖКХ, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления Бюджет развития- Ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством. Это могут быть вложения в уставные капиталы предприятий, долгосрочные кредиты на развития местных предприятий, на социально-экономическое развитие территорий, на собственные экологические программы и мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), иные расходы на расширенное воспроизводство. Понятие резервного фонда Резервные фонды бюджетов - это обособленная часть денежных средств в бюджетах всех уровней, получившая форму целевых бюджетных фондов, предназначенных для обеспечения бесперебойного финансирования как предусмотренных ранее затрат, так и непредвиденных расходов, возникших внезапно и имеющих чрезвычайный или случайный характер. Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году. Резервный фонд выполняет две функции. Во-первых, его средства могут быть использованы для покрытия дефицита госбюджета в момент неблагоприятной конъюнктуры. Во-вторых, в период высоких цен на сырьё фонд позволяет аккумулировать избыточные экспортные поступления и предотвращать развитие голландской болезни экономики. Бюджетный дефицит и профицит    Доходы бюджета - безвозмездные и безвозвратные поступления денежных средств в бюджет. Расходы бюджета – выплачиваемые из бюджета денежные средства |