управленческая экономика кника. Практикум для вузов 2е издание, переработанное и дополненное

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

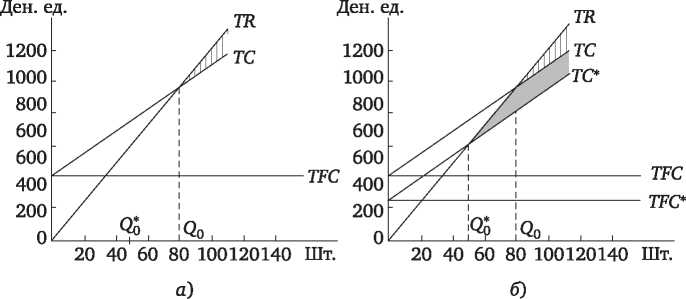

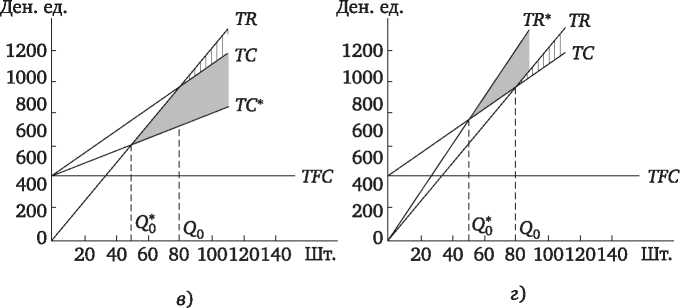

0% = -ж- или 20% =—™ •п/ Оф-Оо тяф-тг?о Z 4 Оф 4 ТДф Запас финансовой прочности определяет уровень риска операционной деятельности фирмы. Чем выше запас финансовой прочности, тем ниже уровень операционного риска. Уровень операционного риска характеризуется величиной эффекта операционного рычага (операционного левериджа). Эффект операционного рычага показывает, на сколько процентов изменится прибыль при изменении объема производства и реализации продукции на 1 %. Расчет может производиться как с использованием натуральных показателей объема продаж, так и с использованием стоимостных показателей объема реализации (выручки): т Ал/ я т Ал/л ь — или Ь . А(2/(2 АТЯ/ТЯ Если эффект операционного рычага равен 2, то при снижении выручки на 1 % прибыль сократится на 2 %. Преобразование формулы позволяет рассмотреть еще одну экономическую трактовку эффекта операционного рычага: т п + ТЯС , ТЯС Ь = = 1 + . л л Из формулы следует, что сила операционного рычага находится в прямой зависимости от суммы постоянных затрат. В этом смысле капиталоемкое производство (машиностроительное, металлургическое, нефтегазовое) с большими постоянными затратами будет испытывать большие колебания прибыли при снижении или увеличении объема продаж, в силу того что эффект операционного рычага в капиталоемком производстве проявляется сильнее. Эти производ ства рассматриваются как более рискованные, так как риск недополучения прибыли у них выше. При увеличении объема производства и удалении от точки безубыточности эффект производственного левериджа снижается, а запас финансовой прочности фирмы возрастает. Взаимоотношение запаса финансовой прочности и эффекта операционного рычага отражает формула 1 = . га% Из этой формулы следует, что чем ниже запас финансовой прочности фирмы (чем ближе фактический уровень производства и продаж к точке безубыточности), тем сильнее действие эффекта операционного рычага. По мере удаления от точки безубыточности сила эффекта операционного рычага ослабевает. Если фирма еще не достигла целевого (планируемого) уровня прибыли, то ей необходимо продолжать наращивать объемы производства. Для расчета объема производства, обеспечивающего целевой (плановый) уровень прибыли, используется формула _ ТУС + яц Р-АУС’ где яц — целевой уровень прибыли фирмы. Как видно из рис. 3.6, целевой объем производства расположен правее фактического объема и обеспечивает фирме больший объем прибыли. Дальнейшее наращивание объемов производства ограничивается производственными возможностями фирмы. В точке (2М достигнут предел загрузки производственных мощностей и дальнейшее наращивание объемов производства возможно только при условии расширения производственных мощностей. При новых объемах производственных мощностей необходим расчет новых параметров постоянных, переменных издержек, так как происходит смена релевантного диапазона. Анализ безубыточности помимо безубыточного объема производства позволяет рассчитывать безубыточный уровень цены при каждом фактическом уровне объема производства и продажи продукции. Безубыточный уровень цены характеризует тот минимальный ее уровень, который обеспечивает возмещение всех затрат при сложившихся объемах производства и продажи продукции. Этот показатель определяется по формуле При уровне цены Р0 и фактическом объеме производства фирма не будет получать прибыли, но и не понесет убытков, ее доходы будут равны ее издержкам. Безубыточный уровень цены позволяет рассчитать имеющийся запас прочности по цене. Запас прочности по цене показывает, на сколько фирма может позволить себе снизить цену, не неся при этом убытков. Запас прочности по цене измеряется в абсолютных и относительных единицах. В абсолютном выражении запас прочности по цене показывает максимально возможную величину снижения цены на продукцию в денежном выражении без угрозы риска получения убытков и рассчитывается по формуле %р = Рф — Р„. В относительном выражении запас прочности по цене показывает максимально возможную величину снижения цены на продукцию в процентах без угрозы риска получения убытков: гР% = РФ Запас прочности по цене также определяет уровень риска операционной деятельности фирмы. Чем он выше, тем ниже уровень операционного риска. Иллюстративная задача 3.4 Мощность (<2М) предприятия позволяет выпускать 100 ед. продукции в месяц. Фактический объем производства (<2ф) равен 95 ед. продукции. Средние переменные издержки САУС) равны 7 ден. ед., цена единицы продукции (Р) составляет 12 ден. ед. за штуку. Валовые постоянные издержки (1*0 составляют 400 ден. ед. в месяц. Руководство считает, что фирма должна зарабатывать прибыли (яц) минимум 50 ден. ед. в месяц. Определите, каким является текущий финансовый результат деятельности фирмы, каковы показатели безубыточности и каким должен быть объем производства, чтобы получить запланированную минимальную прибыль. Решение. Выручка фирмы: ТЯф = Р ■ (2 = 12 ■ 95 = 1140 ден. ед. в месяц. Общая сумма переменных издержек: УСф = АУС • <2 = 7 • 95 = 665 ден. ед. в месяц. Валовые издержки фирмы: ТСф = ТТСф + ТУСф = 400 + 665 = 1065 ден. ед. в месяц. Прибыль фирмы: Лф = ТЛф - ТСф - 1140 -1065 = 75 ден. ед. в месяц. Безубыточный объем производства: Qo = TFC / СP -AVQ = 400 / (12 - 7) = 80 шт. В точке безубыточности: TRq = Р • Qo = 12 • 80 = 960 ден. ед.; TVC0 = AVC • Qo = 7 • 80 = 560 ден. ед.; ТС0 = TFCç + TVCq = 400 + 560 = 960 ден. ед.; tîq = TR0 - ТС0 = 960 - 960 = 0 ден. ед. Запас финансовой прочности: 2Q = - Qo = 95 - 80 - 15 ед., или ZQ % = (Qÿ - Q0) / =15 / /95 = 0,158, или 15,8 %. Безубыточный уровень цены: Р0 = TFC / Q$+ AVC = 400 / 95 + 7 = 11,21 ден. ед. Запас по цене: ZP = Pф - Р0 = 12,00 - 11,21 = 0,79 ден. ед., или Zp% = (Рф - Р0) / / Рф = 0,79 /12 = 0,066 или 6,6 %. Эффект операционного рычага: L = l + TFC/Tt=l + 400 / 75 = 6,33, или! = 1 /ZQ% = 1/0,158 = = 6,33. Объем производства за месяц для получения минимальной запланированной прибыли должен составлять: Q4 = (TFC + яц) / (P-AVC) - = (400 + 50) / (12 - 7) = 450 / 5 = 90 ед. продукции. На графике безубыточности прибыль отображается в виде области, лежащей между кривыми общего дохода и общих затрат справа от точки безубыточности. Очевидно, что эту область можно расширить за счет увеличения объема производства и продажи продукции. Однако увеличение объема наталкивается на ограничения, связанные с мощностью фирмы и емкостью рынка. В рассмотренном примере фирма выпускает 95 из 100 возможных единиц продукции в месяц, т. е. использует мощность на 95 %. Очевидно, что рассматривать вариант расширения объема продаж смысла не имеет. В то же время область прибыли можно расширить путем сдвига точки безубыточности в сторону меньших объемов производства, для этого необходимо либо уменьшить постоянные затраты, либо снизить удельные переменные затраты, либо повысить цену (рис. 3.7). Заштрихованная область в варианте на рис. 3.7, а соответствует прибыли при объемах производства, превосходящих точку безубыточности ((20 = 80 шт.). Если мы желаем достичь точки безубыточности при объеме производства в 50 шт., то следует использовать один из трех указанных выше способов. Снижение постоянных издержек. Найдем значение постоянных издержек, для которого точка безубыточности соответствует 50 шт. ((20 = 50 шт.): Оо = TFC P-AVC’ тогда ГРС* 12-7’ отсюда ТРС* = 250 ден. ед. Объем выпуска продукции, соответствующей точке безубыточности, снижается вместе с уменьшением суммы общих постоянных издержек. Затемненная область на рис. 3.7, б соответствует увеличению прибыли, вызванному снижением общих постоянных издержек. Снижение средних переменных издержек. Величина снижения удельных переменных издержек, необходимая для достижения точки безубыточности в 50 шт., вычисляется следующим образом: отсюда тогда Оо = Р - АУС = ТЕС Р-АУС’ ТРС Оо ’ АУС* = Р- ттс оь' Следовательно, АУС* = 12 - 400 / 50 = 4,0 ден. ед. Затемненная область на рис. 3.7, в соответствует увеличению прибыли, вызванному снижением удельных переменных издержек. Увеличение цены. Можно также рассчитать, насколько необходимо увеличить цену, чтобы снизить точку безубыточности до 50 шт.: отсюда тогда Оо = ТРС Р-АУС’ Р - АУС = ТРС 0? Р*= — + АУС. Оо Следовательно, Р* — 400 / 50 + 7 = 15 ден. ед. за штуку. Затемненная область на рис. 3.7, г соответствует увеличению прибыли, вызванному ростом цены.   Рис. 3.7. Альтернативные точки безубыточноли: а — исходная ситуация; б — снижение постоянных издержек; в — снижение средних переменных издержек; г — повышение цены Таким образом, анализ безубыточности является очень удобным инструментом планирования и управления прибылью фирмы, так как позволяет графически или алгебраически отобразить возможные последствия того или иного варианта управленческого решения. Практикум Вопросы для самоконтроля Что понимается под терминами «издержки», «издержки бухгалтерские (явные, внешние)», «издержки альтернативные (неявные, внутренние)», «издержки экономические»? Как характеризуются «издержки релевантные»? Какие издержки относятся к категории «невозвратных»? На какие виды подразделяются издержки в краткосрочном периоде? Как графически отображаются кривые постоянных, переменных и общих издержек? Если фирма имеет нулевой объем производства, то будет ли она нести производственные издержки? Ответ аргументируйте. Что понимается под термином «издержки средние»? Какие существуют виды средних издержек? Как они рассчитываются? Согласны ли вы с утверждением, что по мере роста объемов производства кривые средних валовых и средних переменных издержек удаляются друг от друга? Ответ аргументируйте, используя график этих издержек. Что понимается под термином «предельные издержки»? Как они рассчитываются? Как формулируется закон возрастания предельных издержек? Каковы особенности поведения издержек фирмы в длительном (долгосрочном) периоде? Как выглядит кривая долгосрочных средних издержек фирмы? Какие участки на ней выделяют? Какие виды эффекта масштаба производства выделяют в микроэкономической теории? В чем выражается их проявление? Как определяется минимально эффективный масштаб производства? Что характеризует термин «прибыль»? Какие выделяют виды прибыли? Что понимается под терминами «совокупный (общий) доход», «средний доход», «предельный доход»? Как рассчитываются эти величины? Как взаимосвязаны друг с другом и чем отличаются друг от друга бухгалтерская, экономическая и нормальная прибыли фирмы? Как формулируется правило максимизации прибыли фирмы? Что такое рентабельность? Какие выделяют виды рентабельности? Как рассчитываются эти величины? Какие теории прибыли известны экономической науке? Каково их основное содержание? Для чего составляется бюджет прибыли (бюджет доходов и расходов) ? Что понимается под безубыточностью? Как выглядит график безубыточности? Как рассчитываются показатели безубыточности? Как проявляется эффект операционного рычага? От чего зависит его величина? Какие управленческие решения помогает обосновать анализ безубыточности? Задачи для самостоятельного решения Задача 3.1. Руководству фирмы нужно принять решение о том, что выгоднее: производить детали собственными силами или закупать их у поставщиков. Известно, что затраты на содержание оборудования для производства деталей составляют 1 000 000 ден. ед. в год, затраты на материалы для производства деталей и заработную — 5 ден. ед. на единицу, цена готовой детали у поставщика — 20 ден. ед. Потребность в деталях в соответствии с производственной программой составляет: а) 50 000 шт.; б) 150 000 шт. Определите: стоимость производства деталей в соответствии с программой А; стоимость покупки деталей в соответствии с программой А; стоимость производства деталей в соответствии с программой В; стоимость покупки деталей в соответствии с программой В; Сформулируйте вывод о целесообразности покупки или собственного производства деталей. Задача 3.2. Совокупные издержки фирмы описываются выражением ТС = 15Q2 + 10Q + 100. Определите: общие постоянные и средние постоянные издержки фирмы; общие переменные издержки фирмы; средние переменные издержки фирмы; средние валовые издержки фирмы; предельные издержки фирмы. Задача 3.3. При объеме производства 100 ед. продукции средние переменные издержки составляют 10 ден. ед., а средние постоянные — 5 ден. ед. Чему равны средние общие и валовые общие издержки фирмы? Задача 3.4. Цена единицы продукции равна 10 ден. ед., объем продаж составляет 50 000 изделий в год. Транспортные расходы на одну единицу товара равны 2 ден. ед., затраты на сырье — 5 ден. ед. на одну единицу товара, постоянные производственные издержки составляют 120 000 ден. ед., затраты на рекламу — 2000 ден. ед. в год, затраты на стимулирование сбыта — 3000 ден. ед. в год. Определите: выручку (валовый доход фирмы); постоянные и переменные издержки фирмы; валовые издержки фирмы; прибыль фирмы; рентабельность продаж и рентабельность продукции фирмы. Задача 3.5. Фактический объем выпуска продукции равен 20 000 пгг. Общие затраты на выпуск продукции составили 14 000 тыс. ден. ед., в том числе постоянные расходы — 8 000 тыс. ден. ед., переменные — 6000 тыс. ден. ед. Цена единицы продукции равна 1000 ден. ед. Определите: величину средних переменных издержек; безубыточный объем производства; запас финансовой прочности в абсолютных и относительных единицах; безубыточный уровень цены; запас по цене в абсолютных и относительных единицах. Задача 3.6. Вы открыли собственную фирму. По окончании года, по расчетам бухгалтера, прибыль составила 3 млн ден. ед. Насколько прибыльным оказался бизнес, с вашей точки зрения, принимая во внимание тот факт, что вам пришлось оставить работу с зарплатой 2,5 млн руб. в год. Кроме того, для создания фирмы вы вложили собственные денежные средства в размере 10 млн руб. Ставка процента составляет 10 % годовых. Чему равна экономическая прибыль вашей фирмы? Задание для самостоятельного выполнения Задание 3.1. В таблице показана зависимость общих затрат фирмы от объема выпуска продукции. Рассчитайте различные виды затрат, заполняя соответствующие графы таблицы.

Рекомендуемая литература Бернанке, Б. Экономикс. Экспресс-курс : пер. с англ. / Б. Бернанке, Р. Фрэнк. — СПб.: Питер, 2012. - 720 с. Вечканов, Г. С. Экономическая теория : учебник для вузов / Г. С. Вечканов. — Санкт-Петербург : Питер, 2011. — 512 с. Ивасенко, А. Г. Микроэкономика : учеб, пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус, 2013. — 280 с. Курс экономики для бакалавров : учеб, пособие / под. ред. д-ра экон. наук, проф. Е. А. Третьяковой. — Пермь: Изд-во Перм. нац. исслед. политехи, ун-та, 2015. — 422 с. Курс экономической теории : учебник / под ред. М. Н. Чепурина, Е. А. Киселевой. — Киров : АСА, 2007. — 848 с. Максимова В. Ф. Микроэкономика : учебник / В. Ф. Максимова ; Моек, финане.-пром. ун-т «Синергия». — Москва, 2012. — 496 с. Микроэкономика : практический подход (Managerial Economics) : учебник / под ред. А. Г. Грязновой, А. Ю. Юданова. — 8-е изд., стер. — Москва : КноРус, 2017. — 688 с. Микроэкономика. Теория и российская практика : учебник / под ред. А. Г. Грязновой, А. Ю. Юданова; Финансовая академия при Правительстве РФ. — Москва : КноРус, 2006. — 624 с. Мицкевич, А. А. Сборник заданий по микроэкономике с решениями: пособие для преподавателей экономики. В 3 кн. Кн. 1. Задачник по микроэкономике с решениями / А. А. Мицкевич. — Москва : Бита-Пресс, 2001. — 592 с. Мэнкью, Н. Микроэкономика / Н. Мэнкью, М. Тейлор. — 2-е изд. — Санкт-Петербург : Питер, 2013. — 544 с. Сборник задач по экономической теории : микроэкономика и макроэкономика. — Киров : АСА, 2006. — 248 с. Селищев, А. С. Микроэкономика: учебник / А. С. Селищев. — Санкт- Петербург : Питер, 2002. — 448 с. Сио, К. К. Управленческая экономика : пер. с англ. / К. К. Сио. — Москва : ИНФРА-М, 2000. — 671 с. Станковская, И. К. Экономическая теория : учебник / И. К. Станков- ская, И. А. Стрелец. — Москва : ЭКСМО, 2009. — 480 с. Третьякова, Е. А. Микроэкономика : учеб, пособие / Е. А. Третьякова. — Пермь : Изд-во Перм. нац. исслед. политехи, ун-та, 2015. — 510 с. Третьякова, Е. А. Экономика: практикум / Е. А. Третьякова, О. В. Буторина, М. Ю. Осипова. — Пермь: Изд-во Перм. нац. исслед. политехи, ун-та, 2015. — 309 с. McConnell, С. R. Economics. Principles, Problems, and Policies / C. R. McConnell, S. L. Brue, S. M. Flynn. — New York: McGraw-Hill Companies, 2009. — 917 p. |