Финансовая грамотность. Финансовая грамотность практикум. Практикум по разделу 1 Личное финансовое планирование Практикум по разделу 2 Депозит

Скачать 6.07 Mb. Скачать 6.07 Mb.

|

|

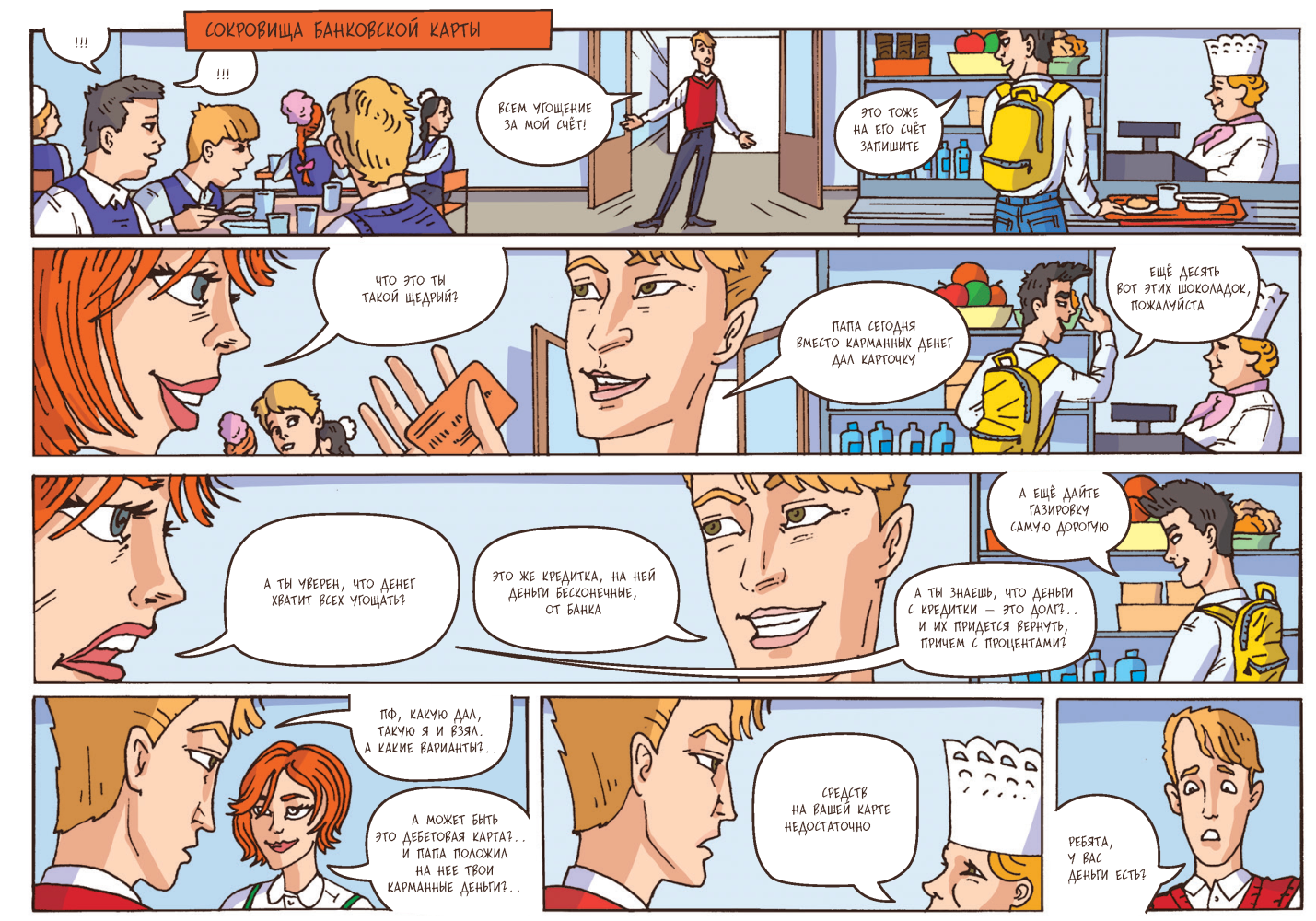

ПРАКТИКУМ ПО РАЗДЕЛУ 4 «Расчетно-кассовые операции» К  аждый день люди совершают разные операции с деньгами: платят за квартиру и телефон, переводят деньги в другой город или страну, обменивают доллары или евро и т.д. аждый день люди совершают разные операции с деньгами: платят за квартиру и телефон, переводят деньги в другой город или страну, обменивают доллары или евро и т.д.Некоторые из этих операций можно совершить только с наличными деньгами, однако, наличные деньги не всегда удобно использовать, особенно, если речь идет об оплате различных счетов. Поэтому с каждым днем увеличивается количество безналичных операций с деньгами, то есть в электронном виде. Удобнее всего это делать через Интернет. Многие банки предоставляют своим клиентам онлайн-доступ к счетам. Это экономит время, так как не нужно идти в банк и стоять в очереди, однако требует большей внимательности и подготовленности. При необходимости электронные деньги можно обратить в наличные. Для этого нужно прийти в отделение банка и снять в кассе (или через банкомат) наличные. Современные банкоматы позволяют совершать множество операций. В какой бы форме вы не совершали необходимые вам действия с деньгами, вы делаете это через банк. Именно этот банк хранит, обменивает и переводит деньги. При совершении каждой операции банк получает вознаграждение, то есть взимает с клиента комиссию. Как правило, это небольшая фиксированная сумма или небольшой процент от суммы операции. Казалось бы, для банка этот доход не имеет решающего значения. Однако за счет огромных объемов операций банк в итоге может заработать довольно внушительный доход. Какие виды денег вы знаете? Скорее всего, вы сразу скажете: наличные деньги, то есть монеты или банкноты с определенным номиналом, например, 1 000 рублей или 10 рублей. Потом, подумав, вы, возможно, добавите иностранные валюты: доллары, евро, японские иены и т.д. Кто-то укажет на безналичные деньги, которые лежат на счет в банке. А самые продвинутые пользователи финансовых услуг могут упомянуть электронные деньги. Что же делает деньги деньгами? Деньги – это то, что принимается в качестве платы за товары или услуги. Впрочем, у денег есть и другие функции. Деньги играют роль меры стоимости, ведь цены товаров измеряются в денежных единицах. В современном мире роль наличных денег постепенно уменьшается. Теперь для платежей все чаще используются безналичные расчеты, которые осуществляются через банковские счета. Чтобы получить доступ к своим деньгам, которые лежат на счете, необязательно приходить в отделение банка. Вы можете использовать платежные карты, привязанные к своим счетам, либо дистанционный доступ – через мобильную связь или Интернет. У каждого вида платежных средств есть свои преимущества и недостатки. Важно их знать и уметь правильно оценивать. Тогда вы легко выберете из них то, которое вам больше всего подходит. Задание 1 Поразмышляйте и дайте устный ответ на вопросы: В чем преимущества и недостатки наличной и безналичной форм оплаты? Почему одни люди предпочитают хранить деньги в банковской ячейке, другие – в домашнем сейфе, а третьи – на депозите? Чем вы можете объяснить свой выбор? Какие средства платежа лучше всего подходят для расчетов в Интернете? В чем преимущества и недостатки дебетовой и кредитной карт? Задание 2 Вам нужно обменять 100 евро на рубли. Один банк предлагает курс продажи – 70,50 руб., курс покупки – 67,80 руб., комиссия – 0%. Другой банк предлагает курс продажи – 70,02 руб., курс покупки – 69,30 руб., комиссия – 1%. В каком банке выгоднее обменять валюту? Какую сумму в рублях вы при этом получите? Задание 3  Рассмотрите и прочитайте историю на картинке. Поразмышляйте и устно ответьте на вопросы: Какую банковскую карту получил герой истории: дебетовую и кредитную? Какое мнение главного героя о характеристиках кредитной карты? Верно ли оно? Если вы бы вы получили кредитную или дебетовую банковскую карту, поступили бы вы как главный герой истории? Почему? Расскажите о достоинствах и недостатках банковских кредитных и дебетовых карт. Задание 4 Правильно соотнесите понятия и их определения.

Задание 5 Прочитайте правила пользования банковской картой. Найдите и исправьте ошибки. Запомни PIN-код карты, а если не запомнил – запиши его где-нибудь, лучше на самой карте, чтобы был всегда под рукой. Подключи «экономный» пакет смс-оповещений, когда тебе на карту будут поступать деньги, банк тебя об этом проинформирует. Если ты совершить расход по карте, например, оплатишь продукты, купленные в магазине, смс-оповещения не будет. Да и зачем? Ты же и сам знаешь, сколько потратил. Если у тебя есть дебетовая и кредитная карта, то совершать покупки в Интернете лучше с помощью кредитки, ведь там всегда больше денег. Снимать деньги с карты можно в любом банкомате, даже если он находится в небольшом магазине или на улице, потому что все банкоматы безопасны. Если ты обнаружил, что банковская карта потерялась, то можно не беспокоиться об этом и не блокировать ее. А вдруг она найдется. Задание 6 Вам нужно купить 400 $. Банк А предлагает курс продажи 63,33 руб., курс покупки – 63,02 руб., комиссия – 0%. Банк Б предлагает курс продажи 62,89 руб., курс покупки – 63,20 руб., комиссия 1%. В каком банке выгоднее купить валюту? Какую сумму в рублях вы при этом заплатите? Задание 7 В  олк решил приобрести новый телевизор. В магазине он оплачивает покупку переводом денежных средств в сумме 25 000 руб. Магазин берет комиссию за перевод – 3%. олк решил приобрести новый телевизор. В магазине он оплачивает покупку переводом денежных средств в сумме 25 000 руб. Магазин берет комиссию за перевод – 3%.Какая сумма будет списана с банковской карты Волка? Задание 8 Мобильный телефон стоил 3500 руб. Через некоторое время цену на эту модель снизили до 2800 руб. На сколько процентов была снижена цена? Задание 9 В  магазине проходит рекламная акция: при покупке пяти шоколадок «Аленка» - шестая в подарок. Стоимость одной шоколадки 24 руб. магазине проходит рекламная акция: при покупке пяти шоколадок «Аленка» - шестая в подарок. Стоимость одной шоколадки 24 руб. Какое наибольшее количество шоколадок «Аленка» может приобрести и получить по акции покупатель, который готов потратить на них не более 400 руб.? В ответе укажите общее количество шоколадок. Задание 10 В магазине мужской одежды проходит акция: «При покупке 2 вещей – скидка 30%». Семён Семёнович выбрал рубашку за 700 руб. и брюки за 2 500 руб. Сколько сдачи он должен получить с 5 000 руб.? Тест по разделу 4 Внутрибанковский денежный перевод как правило дешевле перевода между банками. а. верно б. неверно 2. При утрате дорожного чека вы теряете свои деньги. а. верно б. неверно 3. Кредитную карту легче получить, чем дебетовую. а. верно б. неверно 4. Валюту лучше всего покупать в том банке, в котором самая низкая разница между курсом продажи и курсом покупки. а. верно б. неверно 5. Кредитная карта дает вам возможность постоянно тратить больше денег, чем вы получаете. а.верно б. неверно 6. Для онлайн-банкинга рекомендуется не пользоваться общественными интернет-сетями с незащищенным соединением. а. верно б. неверно 7. Какие преимущества дает банковская ячейка. Выберите неверный вариант ответа. а. надежная охрана банком б. конфиденциальность содержимого ячейки в. оперативный доступ к содержимому ячейки г. возможность начисления процентов на денежный средства 8. Что невозможно сделать с кредитной картой? а. снять деньги в банкомате б. взять в долг у банка в. отложить деньги для сбережения г. расплатиться в интернет-магазине 9. Какой вид банковской карты дает возможность использовать заемные средства банка? а. дебетовая карта б. дебетовая кобрендинговая карта в. дебетовая карта с овердрафтом г. все вышеперечисленное 10. Что характерно для электронных денег? а. они принимаются как средство платежа в Интернете б. они выпускаются эмитентом при получении от клиента денежных средств в. информация о деньгах в электронном кошельке хранится в электронном виде г. все вышеперечисленное 11. К безналичным деньгам относятся а. монеты б. банкноты в. средства на банковской карте г. все вышеперечисленное 12. Мошенники могут устанавливать фальшивые банкоматы, чтобы скопировать данные о вашей банковской карте. а. верно б. неверно 13. Комиссия за снятие наличных в банкомате не зависит от банка, которому принадлежит банкомат. а. верно б. неверно 14. Получатель безналичного перевода денег обязательно должен иметь банковский счет. а. верно б. неверно 15. При выполнении определенных требований вы можете не платить процентов за кредит, предоставленный по кредитной карте. а. верно б. неверно 16. На что нужно обращать внимание при обмене валюты, чтобы сделать это наиболее выгодно? а. на курс обмена б. на комиссию в. на разницу между курсами покупки и продажи валюты г. на курс обмена и на комиссию 17. Что происходит с содержимым банковской ячейки в случае банкротства банка? а. его забирают кредиторы банка б. его забирает Агентство по страхованию вкладов в. оно полностью возвращается клиенту банка г. оно возвращается клиенту банка в части, застрахованной Агентством по страхованию вкладов ПРАКТИКУМ ПО РАЗДЕЛУ 5 «Страхование» С  трахование – это способ защиты от определенных рисков в будущем, путем уплаты небольших денег в настоящем, чтобы получить денежную выплату и как-то компенсировать финансовые потери, если эти риски реализуются. Конечно, сам риск от этого никуда не испарится, но если негативное событие произойдет, то у вас будет «подстеленная соломка». Вы сможете предъявить заранее купленный страховой полис и получить денежную компенсацию. трахование – это способ защиты от определенных рисков в будущем, путем уплаты небольших денег в настоящем, чтобы получить денежную выплату и как-то компенсировать финансовые потери, если эти риски реализуются. Конечно, сам риск от этого никуда не испарится, но если негативное событие произойдет, то у вас будет «подстеленная соломка». Вы сможете предъявить заранее купленный страховой полис и получить денежную компенсацию.В России существует две формы страхования: обязательное и добровольное. Обязательное страхование – инициируется государством и регулируется законодательными актами. Например, каждый житель нашей страны имеет полис Обязательного Медицинского Страхования (ОМС), чтобы получать медицинскую помощь. Перевозчики обязаны страховать пассажиров от несчастных случаев. Так, если мы едем куда-нибудь на поезде, то в стоимость билета включена страховка в размере, определенной законом РФ, которая составляет 2 руб. 30 копеек. Также подлежат обязательному страхованию жизнь спасателей и военных, так как в их работе велик риск смерти. Если вы садитесь за руль автомобиля, вы также обязаны застраховать свою ответственность. Но не только в России существует обязательное страхование. Вот, например, в Японии закон запрещает судам без страховки от протечки топлива заходить в японские порты. Значит, для Японии страхование судов от протечки топлива является обязательным. При добровольном страховании – мы сами принимаем решение застраховать нам те или иные риски или нет, и на каких условиях. Большинство страховых предложений – добровольные. Чтобы правильно выбирать и пользоваться страховыми услугами, необходимо понимать, что главное в страховании. Основными понятиями в страховании являются: страховой случай; страховая сумма; страховое возмещение; страховой взнос; страховая компания. Страховой случай – это возможное неприятное событие в будущем. Согласно договору о получении страхового полиса, именно в этом случае вам будет выплачена компенсация. Страхование уместно, когда мы опасаемся чего-то конкретного и понятного, что притом не зависит от нашей воли. Некоторые виды рисков очень неприятны, но застраховаться от них нельзя. Например, страхование невозможно, если человек со стороны не может объективно решить, действительно ли произошел неприятный случай (например, человеческие отношения: любовь, злость, подлость). Нельзя застраховаться от глобальных катастроф (ядерный взрыв, война, глобальное потепление/похолодание, падение астероида). Наконец, многие виды страхования запрещены законами (страхование убытков от участия в играх, лотереях и пари, расходы, к которым лицо может быть принуждено в целях освобождения заложников). Исходя из страховых случаев, выделяют 3 основных вида страхования: страхование имущества, жизни и ответственности. Со страхованием жизни есть тонкость: здесь страховым случаем может считаться не только смерть, но и дожитие, т.е. достижение согласованного в договоре страхования срока (дня дожития). Таким образом, страховой случай неизбежен. Приобретение такой страховки – накопительного страхования жизни – похоже на сбережения: сначала клиент передает свои деньги в финансовую организацию, а через несколько лет забирает назад увеличенную сумму. В страховании имущества заранее определяют, какую сумму получит клиент, если его имущество будет украдено, сломается, сгорит и так далее. Обычно эта сумма несколько меньше, чем деньги, за которые можно купить новую вещь. Поэтому клиент, с одной стороны, заинтересован относиться к своему имуществу бережно, а с другой стороны, в случае ущерба его большая часть будет возмещена страховой компанией. В страховании ответственности страховым случаем считается привлечение к ответственности за ущерб, причиненный другим людям. Речь идет не об уголовной ответственности, которая наступает в случае тяжелых преступлений, а о гражданской, которая может возникнуть из-за неосторожности и относительно мелких проступков. Такая ответственность обычно подразумевает определенные выплаты пострадавшей стороне. Страхование ответственности означает, что ущерб пострадавшей стороне за вас заплатит страховая компания. Например, можно застраховаться на случай, если вы станете виновником дорожной аварии или затопите квартиру соседей по подъезду. Страховая сумма – это сумма, определенная договором страхования, в пределах которой страховщик обязуется выплатить страховое возмещение. А страховое возмещение – это деньги (в размере страховой суммы или ее части), которые будут выплачены застрахованному человеку при наступлении страхового случая. Т  аким образом, страховое возмещение может быть существенно меньше страховой суммы. Более того, в случае страхования имущества оно обычно ниже стоимости новой вещи. аким образом, страховое возмещение может быть существенно меньше страховой суммы. Более того, в случае страхования имущества оно обычно ниже стоимости новой вещи.Страховой взнос – это деньги, которые человек платит при покупке полиса, чтобы его застраховали. Разберем особенности страхового взноса на основании слайда. Величина страхового взноса рассчитывается страховой компанией и зависит от следующих параметров: страховая сумма – чем выше страховая сумма, тем больше страховой взнос. стоимость имущества – чем больше стоимость имущества, тем больше страховой взнос. срок страхования – чем больше период страхования, тем больше и страховой взнос. Страховка может действовать только в одном страховом случае, а может покрывать несколько. Включение в страховку дополнительных рисков, конечно, увеличивает страховой взнос, ведь возрастает риск страховой компании, что страховой случай наступит и ей придется выплачивать вам деньги. Страховая компания – это коммерческая организация, которая за определенное вознаграждение, обязуется возместить убытки, возникшие в результате наступления страхового случая. Любой компании, которая хочет заниматься страховой деятельностью, необходимо получить лицензию, так как страхование - лицензируемая деятельность. Выдача лицензии или ее отзыв производит Банк России. Так же он контролирует деятельность страховых компаний. Рассмотрим еще одну интересную сторону страхования. Страхование позволяет в случае неприятного события быстро получить деньги. Поэтому в книгах и в кино, а иногда и в настоящей жизни, люди пытаются нарочно подстроить себе или своим близким ситуацию в рамках страхового случая, чтобы нечестным образом нажиться на страховке. Важно понимать, что на практике это еще ни у кого успешно не получалось. Во-первых, ущерб возмещается только частично. Во-вторых, если он нанесен преднамеренно, то не возмещается вообще. В-третьих, такие попытки могут кончиться уголовным делом за мошенничество и тюрьмой. А вот некоторые страховые компании пытаются самостоятельно бороться с мошенниками. Например, страховая компания Halifax General Insurance, пятая по величине в Великобритании, ввела программу частотного анализа голоса, которая за 15 минут может установить истинность слов клиента, звонящего в страховую компанию. В течение трех месяцев компания с помощью программы проверила около 1000 заявлений о наступлении страхового случая. Во время телефонного разговора с клиентом представитель компании дважды предупреждал звонившего о том, что его голос анализируется и что у него есть возможность отозвать свое заявление. В итоге с помощью детектора удалось установить, что 12% заявлений оказались полностью ложными, а часть сомнительных заявлений были отозваны держателями полисов. Обычный человек не может застраховаться ото всех рисков. Иногда надо выбрать, что-то самое важное. Некоторые страховки обязательны, и у нас нет выбора, приобретать их или нет. Если мы покупаем автомобиль, государство требует от нас застраховать автогражданскую ответственность, то есть, ответственность за ущерб, который мы можем причинить кому-то своим автомобилем. Это называется ОСАГО, обязательное страхование автогражданской ответственности. Но чаще выбор есть. И здесь стоит помнить, что в первую очередь следует страховать те риски, которые могут вас разорить. В разных жизненных обстоятельствах это разные риски: например, в Москве, где много водителей и легко можно разбить чужую дорогую машину, стоит дополнительно застраховать автогражданскую ответственность, сверх обязательного минимума. в Америке, где дорогая платная медицина, популярно медицинское страхование, потому что без него можно разориться на врачах. а предприниматель или фермер, например, сильно зависит от сохранности своего имущества, поэтому должен в первую очередь думать, как застраховать свой магазин, продукцию, технику, скот или урожай. Так или иначе, если разумно пользоваться страхованием, можно защититься от многих внезапных неприятностей в жизни. |