налоги для работы слушателей 2023г.. Пробелы и задачи выделенные зеленым цветом

Скачать 2.61 Mb. Скачать 2.61 Mb.

|

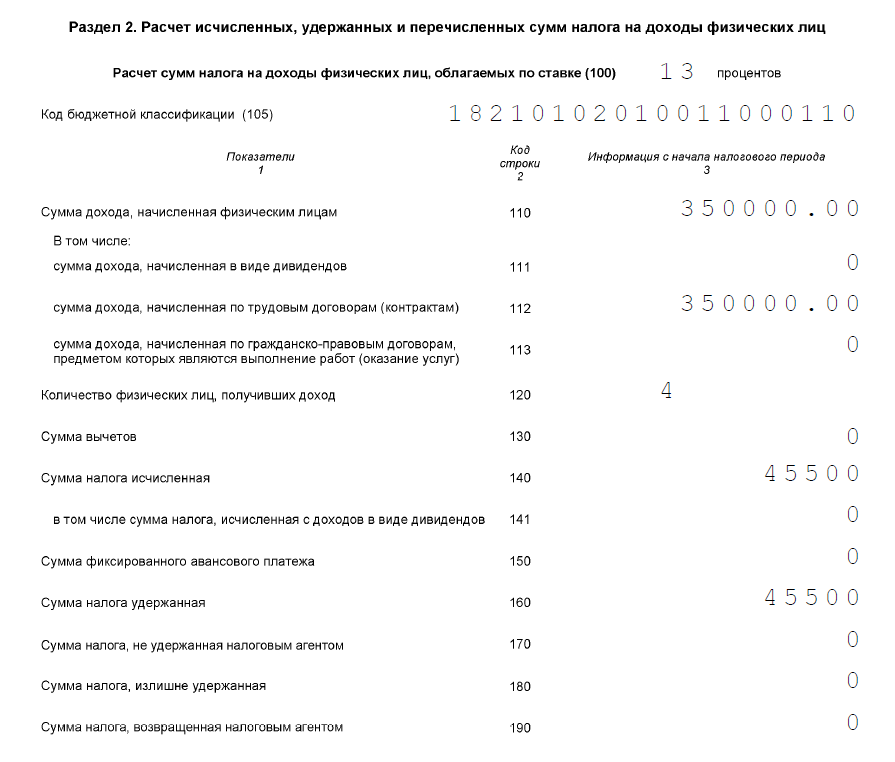

Особенности исчисления налога в отношении отдельных видов доходов.Налогоплательщики, указанные в п.1 ст.228 должны самостоятельно исчислять и уплачивать налог, а также представлять в налоговый орган по месту своего учета налоговую декларацию. К ним относятся: 1) физические лица – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров, включая доходы по договорам найма или аренды имущества; 2) физические лица – исходя из сумм, полученных от продажи имущества; 3) физические лица - налоговые резиденты РФ, получающие доходы от источников за пределами РФ; 4) физические лица, получающие другие доходы, при получении которых не был удержан налог; 5) физические лица, получающие выигрыши; 6) физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений; 7) физические лица, получающие от физических лиц доходы в порядке дарения. При расчете суммы налога учитывается сумма налога, удержанная налоговыми агентами. При этом убытки прошлых лет не уменьшают налоговую базу. Общая сумма налога подлежит уплате по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. Важное значение имеет – дата фактического получения дохода. дата фактического получения дохода определяется как день: 1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме; 2) передачи доходов в натуральной форме - при получении доходов в натуральной форме; 3) приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг; 4) зачета встречных однородных требований; 5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию; 6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки; 7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств. Дата получения дохода, выплачиваемого по трудовым договорам - в 2023 году утратил силу п. 2 ст. 223 НК РФ, по которому НДФЛ исчислялся и удерживался на последнее число расчетного месяца, и вступил в действие пп. 1 п. 1 ст. 223 НК РФ, то есть дата фактического получения дохода теперь определяется по непосредственной дате выплате этого дохода либо перечисления на счет налогоплательщика. С 2023 года придется удерживать НДФЛ как при выплате аванса, так и при выплате заработной платы по итогам месяца. С 2023 года расчет 6-НДФЛ сдается: за I кв., полугодие, 9 месяцев — не позднее 25-го числа месяца, следующего за отчетным периодом; за год — не позднее 25 февраля года, следующего за отчетным. Расчет по форме 6-НДФЛ за I кв. 2023 года представляется по форме, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в редакции Приказа ФНС РФ от 29.09.2022 № ЕД-7-11/881@). Саму форму обновили незначительно. Изменения в форме связаны, в частности, с введением Единого налогового счета: в связи с этим в Разделе 1 «Данные об обязательствах налогового агента» унифицированы сроки перечисления НДФЛ. В Разделе 1 изменилась формулировка строки 020. Теперь здесь будет указываться сумма налога, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физлицам. Также в Разделе 1 появились строки 021, 022, 023, 024 для указания сумм исчисленного и удержанного налога, подлежащая перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного периода. Поскольку налоги уплачиваются раз в месяц, то теперь представлены три срока перечисления на 28-ые числа месяцев. Приказ о новой форме 6-НДФЛ, применяемой с 1 квартала 2023г. на текущий момент носит описательный характер изменений (текстовой), печатная форма не опубликована. Бланк ф.№ 6-НДФЛ будет размещен в лекционном материале позже. Справка 2-НДФЛ является приложением к ней. Этим же приказом утверждена форма справки о доходах, которая выдается работникам. Расчетным периодом считается не месяц, а период с 23-го числа предыдущего месяца по 22-е число текущего месяца. В связи с введением ЕНС НДФЛ уплачивается одним платежом, на один КБК и в единый срок. Исключение — НДФЛ с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ). С 2023 года НДФЛ перечисляется в бюджет не позднее 28 числа каждого месяца. Если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть перечислен не позднее 28-го числа текущего. Этот принцип действует, если НДФЛ удержан с 23 января по 22 декабря. Если НДФЛ удержан: за период с 1 по 22 января, он оплачивается не позднее 28 января; за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. Практические занятия. Решаете на ваше усмотрение: 1.Одним из ведущих технологов пищевого производства ООО «Кинг Лион – Тула» является гражданин Кореи. Он прибыл в Россию 11 сентября 2021 г. В период с 01.01.22 по 31.03.22 в качестве оплаты труда ему было начислено 95 000 руб., в том числе за январь – 30 000 руб., за февраль – 35 000 руб., за март – 30 000 руб. Определите сумму НДФЛ, подлежащую удержанию из доходов иностранного работника с января по март 2022 г. Решение : Янв 30 000 * 13% = 3 900 руб. Фев 35 000 * 13 % = 4 550 руб. Март 30 000 * 13 % = 3 900 руб. Сумма НДФЛ 3 900 + 4550 + 3900 = 12 350 руб. 2. Один из учредителей ООО «Весна», физическое лицо, является налоговым резидентом РФ и работает в ООО по трудовому договору. Работнику ежемесячно начисляется заработная плата - 30 000 руб. По итогам первого квартала 2022 г. ему также начислены дивиденды - 16 000 руб. Работник имеет несовершеннолетнего сына. В бухгалтерию организации в январе 2022 г. поступило заявление работника о предоставлении ему стандартных налоговых вычетов. Рассчитайте сумму НДФЛ, подлежащую удержанию из доходов работника за первый квартал 2022 г. 3.За 1 квартал 2022 года ООО «Фантик» выплатило своим сотрудникам 360 000 рублей дохода. В компании работает 4 сотрудника. День выплаты зарплаты — 15 число каждого месяца. Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц. Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ). НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае 15 числа месяца (Пункт 4 ст. 226 НК РФ) Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. в данном случае не позднее 16 числа месяца (Пункт 6 статьи 226 НК РФ). Заполните отчет 6-НДФЛ за 1 квартал 2022 год по компании ООО «Фантик», опираясь на исходные данные и образец по ООО «Конфи» (ниже).  1.Раздел  2. Раздел 2. Раздел 4. Работник по основному месту работы получил в январе и феврале следующие виды доходов, представленные в таблице. У работника трое детей школьного возраста. Он не состоит в зарегистрированном браке. Принимал участие в боевых действиях в Афганистане. Необходимые документы в бухгалтерию предприятия представлены. Срок выдачи зарплаты — 10 числа каждого месяца. Зарплата выдается из кассы организации. Определить величину налога на доходы работника за январь и февраль, указать порядок уплаты налога в бюджет. Указать порядок применения налоговых вычетов.

5. Физическое лицо (работающее) в 2018 г. приватизирует однокомнатную квартиру, а в 2020 г. продает ее за 1 800 000 руб. и в 2021 г. приобретает трехкомнатную квартиру за 3 500 000,0 руб., определите сумму НДФЛ, подлежащую перечислению в бюджет, какие еще налоговые последствия возникают у налогоплательщика при этой сделке. 6. Работник по основному месту работы получил в январе и феврале следующие доходы, представленные в таблице.

Работник имеет на иждивении мать — инвалид 1 группы, а также двух детей: дочь — 25 лет, являющуюся студенткой дневного отделения, и сына — ученика 9 класса средней школы. Необходимые документы в бухгалтерию предприятия представлены. Определить величину налога на доходы работника за январь и февраль, указать порядок уплаты налога в бюджет. Указать порядок применения налоговых вычетов. Налог на имущество организаций (Гл.30 НК). Налог на имущество организаций устанавливается Налоговым кодексом и законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст.374 НК РФ. Объектами налогообложения признаются: недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае.  Не признаются объектами налогообложения (п.4 ст.374 НК РФ), в том числе: 1) земельные участки и иные объекты природопользования 2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации; 3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации 4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов; 5) ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания; Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ "О газоснабжении в Российской Федерации" (далее в настоящей главе - имущество, входящее в состав Единой системы газоснабжения), а также в отношении имущества, облагаемого по разным налоговым ставкам. С  редняя стоимость имущества - признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. редняя стоимость имущества - признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу. С 1 января 2014 г. для некоторых видов недвижимого имущества, являющихся объектами налогообложения, установлен специальный порядок определения налоговой базы на основе их кадастровой стоимости (ст. 378.2 НК РФ, п. 5 ст. 2, ч. 2 ст. 5 Федерального закона от 02.11.2013 N 307-ФЗ). 1) административно-деловые центры и торговые центры (комплексы) и помещения в них; 2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; 3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства; 4) жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Вид фактического использования объектов недвижимости для названных целей будет определяться уполномоченными исполнительными органами субъектов РФ, где находятся эти объекты (п. 9 ст. 378.2 НК РФ). Перечень конкретных объектов недвижимого имущества, в отношении которых налоговая база будет определяться исходя из их кадастровой стоимости, должен быть определен исполнительным органом субъекта РФ не позднее 1-го числа очередного налогового периода (пп. 1 п. 7 ст. 378.2 НК РФ). Собственники таких объектов недвижимости, признаваемых объектом налогообложения, или помещений в нем, налоговую базу определяют в особом порядке на основе кадастровой стоимости (пп. 1 п. 7, пп. 3 п. 12 ст. 378.2 НК РФ, определяемой органами Росреестра. Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Перечень организаций, освобожденных от обложения налогом на имущество, определен в статье 381 НК РФ. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, налоговую декларацию по налогу. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом. За налоговый период 2022 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций (в том числе в случае реорганизации или ликвидации) представляются по форме и форма, утвержденным приказом ФНС России от 24.08.2022 № ЕД-7-21/766@. С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики - российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. В случае, если у налогоплательщика - российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется. С 01.01.2022 п. 1 ст. 383 НК РФ устанавливает, что налог на имущество организаций подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему - в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. С 2023 года налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими. Сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме налога на имущество организаций в отношении этого объекта недвижимого имущества или если организация применяет налоговую льготу в отношении соответствующего объекта налогообложения. Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации). Устранение двойного налогообложения 1. Фактически уплаченные российской организацией за пределами территории Российской Федерации в соответствии с законодательством другого государства суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в Российской Федерации в отношении указанного имущества. При этом размер засчитываемых сумм налога, выплаченных за пределами территории Российской Федерации, не может превышать размер суммы налога, подлежащего уплате этой организацией в Российской Федерации в отношении имущества, указанного в настоящем пункте. 2. Для зачета налога российская организация должна представить в налоговые органы следующие документы: заявление на зачет налога; документ об уплате налога за пределами территории Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства. Указанные выше документы подаются российской организацией в налоговый орган по месту нахождения российской организации вместе с налоговой декларацией за налоговый период, в котором был уплачен налог за пределами территории Российской Федерации. |