Потребительский кредит. ВКР Потребительский кредит. Протокол от 201 г. Зав кафедрой Дата защиты Оценка москва 2022 аннотация выпускная квалификационная работа на тему Потребительский кредит его организация, проблемы и перспективы развития (на примере Банк втб (пао))

Скачать 5.57 Mb. Скачать 5.57 Mb.

|

3.2. Мероприятия по совершенствованию работы с потребительскими кредитами Банк ВТБ (ПАО)Предлагам мероприятия для развития потребительского кредитования Банк ВТБ (ПАО): 1) В качестве главной проблемы розничного кредитования в России является удорожание кредитов, в результате этого процент невозвратов по ссудам возрастает. Задачей для Банка в данной ситуации является понижение процентных ставок по кредитам; 2) Повысить уровень консультационного и информационного обслуживания клиентов. 3) В сфере банковского потребительского кредитования проблемой является низкий уровень финансовой грамотности большинства граждан, которая заключается в том, что заемщик не всегда способен самостоятельно тщательно осмыслить и изучить условия кредитного договора. Невысокая грамотность населения отрицательно сказывается на объемах предоставления банковских услуг, а также неполное или неверное восприятие клиентом банка конкретной информации приводит к падению доверия ко всей банковской системе. Исходя из этого, необходимо обеспечить доверительные отношения с клиентами банка, путем сообщения им более подробной информации о существующих банковских продуктах через средства массовой информации, опубликование их на информационных стендах в отделениях банков, а также путем проведения обучающих программ и специализированных семинаров. 4) Потребительские кредиты относятся к числу самых перспективных и выгодных видов кредитования, а также они повышают уровень жизни населения. Необходимо разработать и добавить к текущей линейки кредитования и новые виды кредитов. Например, одним из наиболее перспективных видов потребительского кредита является образовательный кредит, поэтому необходимо повысить его доступность. Сделать это позволит субсидирование со стороны государства. Необходимо разработать программу поддержки категорий населения, получающих образование. Данного вида кредитования в Банк ВТБ (ПАО) вообще не представлено.Также в Банк ВТБ (ПАО) нет доступного кредитования для пенсионеров, что вынуждает данную категорию населения кредитоваться в других банках. Исходя из этого, необходимо добавить к действующей линейке кредитования пенсионный кредит. 5) Внедрение процедуры создания универсальной заявки для клиента. При обращении клиента за определенным кредитным продуктом в автоматизированную банковскую систему будет вводиться заявка без указания определенного вида кредитованияи направляться на рассмотрение. После прохождения всех этапов проверки и формирования решения будет уже определяться субпродукт, то есть вид кредитования, по согласованию с клиентом. Довольно часто на практике клиент формирует заявку на один вид кредитования, а спустя некоторые промежуток времени выбирает другой вид кредитования, что приводит к формированию новой заявки, также и возможной потери клиента. Несмотря на высокую конкуренцию со стороны перечисленных выше банков, Банк ВТБ (ПАО), а также его дочерние банки и компании, имеют ряд важных конкурентных преимуществ, которые позволяют поддерживать высокие темпы роста и укреплять рыночные позиции: 1) в высокой степени гибкая бизнес модель; 2) второй по величине российский банк со статусом «системообразующего банка»; 3) универсальный банковский бизнес Банка ВТБ (ПАО) и его дочерних банков и компаний, идеально соответствующий российским условиям; 4) известность бренда и государственное участие в капитале обеспечивают финансовую прочность и рост доверия клиентов; 5) обширная база корпоративных клиентов и крепкие взаимосвязи с ведущими российскими компаниями в ключевых отраслях экономики; 6) уникальная способность обслуживания российских клиентов в мировом масштабе; 7) возможности для устойчивого роста активов; 8) широкая региональная сеть продаж; 9) ведущие позиции в сфере розничных банковских услуг, используя опыт работы и клиентские базы ВТБ 24 (ПАО) и ПАО «Почта Банк»; 10) организация АО ВТБ Капитал, оказывающая полный спектр услуг на международных финансовых рынках; 11) команда менеджеров, имеющая большой опыт работы в финансовом секторе. Оценить продолжительность воздействия негативных факторов в связи с глобальным финансовым кризисом, которые могут негативно повлиять на деятельность кредитной организации - эмитента, на изменение размера прибыли (убытков) кредитной организации – эмитента, не представляется возможным. Действия, предпринимаемые кредитной организацией - эмитентом, и действия, которые кредитная организация - эмитент планирует предпринять в будущем для эффективного использования данных факторов и условий: Важнейшими задачами, которые стоят сегодня перед Банком ВТБ (ПАО), являются укрепление финансовой стабильности, улучшение качества активов, а также грамотное управление ликвидностью, поддерживающее выполнение Банком ВТБ (ПАО) системообразующей роли в российской экономике. Тем не менее, волатильность мировых рынков и растущие опасения замедления роста мировой экономики могут оказать негативное влияние как на перспективы роста кредитования в России, так и на показатели самого Банка ВТБ (ПАО). Способы, применяемые кредитной организацией - эмитентом, и способы, которые кредитная организация - эмитент планирует использовать в будущем для снижения негативного эффекта факторов и условий, влияющих на ее деятельность: Для улучшения качества активов на фоне роста доли просроченных кредитов Банк ВТБ (ПАО) ввел более строгий подход к управлению рисками и их мониторингу. Ужесточились условия кредитования (сокращение лимитов и сроков кредитования, ужесточение требований к обеспечению и залогам), проводится регулярный мониторинг кредитного портфеля и совершенствуется процедура взыскания задолженности. Оценить продолжительность воздействия негативных факторов в связи с глобальным финансовым кризисом, которые могут негативно повлиять на основную деятельность кредитной организации - эмитента, не представляется возможным. Существенные события или факторы, которые могут в наибольшей степени негативно повлиять на возможность получения кредитной организацией - эмитентом в будущем таких же или более высоких результатов, по сравнению с результатами, полученными за последний завершенный отчетный период, а также вероятность наступления таких событий (возникновения факторов): Основными негативными факторами являются: - замедление роста ВВП на фоне снижения спроса, в частности спровоцированного снижением реальных доходов; - снижение курса рубля к мировым валютам, что может сократить спрос на кредиты и ухудшить качество активов; - дальнейший рост стоимости фондирования; Банк ВТБ (ПАО) оценивает возможность наступления этих событий как относительно невысокую. Однако, не представляется возможным оценить длительность влияния этих факторов. Существенные события или факторы, которые могут улучшить результаты деятельности кредитной организации - эмитента, и вероятность их наступления, а также продолжительность их действия:

Для выяснения сути и значения предельного состояния деятельности банка целесообразно сосредоточить внимание на природе банка как объекту эксперимента. В то же время часть показателей, как, например, показатели структуры активов, пассивов, капитала имеют математическое ограничение верхней границы на уровне единицы - части не может быть больше целого. Однако приближение к возможному максимуму (минимуму) часто не отвечает улучшению платёжеспособности банка. Рассмотрим количественные критерии платёжеспособности ПАО ВТБ (табл. 13). Таблица 11. - Количественные критерии совершенствованию развития потребительского кредитования ПАО ВТБ

Источник: Составлено автором на основе данных ВТБ (ПАО) за 2015-2017 гг. Из избранных критериев рассчитаем интегральный коэффициент как сумму значений нормированных коэффициентов, пользуясь при этом адитивним принципом построения общей формулы: IКФс= К1/0,2 + К2/0,7 + К3/0,6 + К4/0,9 + К5/0,09 + К6/0,5 + + К7/0,5 +К8/0,2 + К9/0,4 (1) где IКфс - интегральный критерий платёжеспособности банков; Кi - критерии оценки платёжеспособности банков. На основании рассмотренных критериев был проведен анализ показателей платёжеспособности ПАО ВТБ по результатам 2016-2017 лет. Результаты проведенных расчетов по данным отчетности приведены в таблице (табл.12). Таблица 12. - Значение количественных критериев ПАО ВТБ совершенствованию развития потребительского кредитования

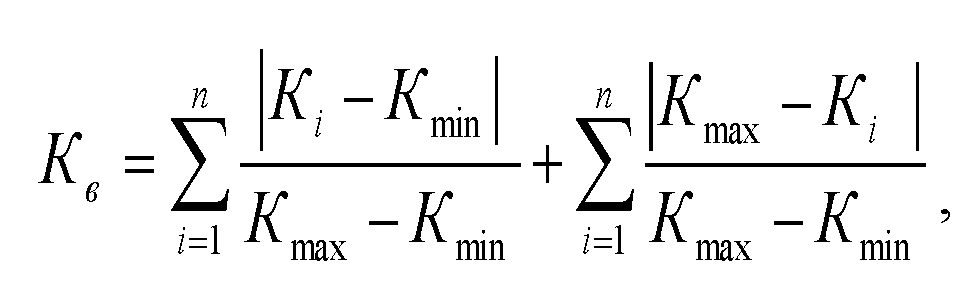

При этом, исходя из принципов выполнения всех критериев платёжеспособности банка, что включены к формуле, значение интегрального показателя должно быть не менее 9, а в случае снижения стойкости банка значения приближается до 0. Для оценки платёжеспособности банка важное значение имеет не только значение показателей, что ее характеризуют, но и анализ отклонений значений критериев от нормативных значений. Для решения этого задания применим метод отклонений. Комплексный (возведенный) показатель весомости отклонений показателей рассчитаем по формуле 3:  (2) (2)где Kmin, Kmax - соответственно минимальное и максимальное значение показателя за период, который анализируется; Кi - значение показателя. С уменьшением размера отклонений показателя от максимального значения при позитивном значении роста показателя или от минимального значения показателя при отрицательном значении роста показателя коэффициент весомости отклонений уменьшается, а следовательно стойкость банка увеличивается. Комплексный показатель отклонений критериев платёжеспособности за период с 2014 по 2016 гг. принял следующие значения: для КI - 8,52; К2 - 9,17; КЗ - 9,25; К4 - 8,72; К5 - 10,98; К6 - 10,57; К7 - 10,53; К8 - 7,45; К9 - 7,73. Определение меры отдаления банка от катастрофы или приближения к пределу совершенства требует знания текущих состояний. Целевой, достигнутый и ожидаемый состояния являются ситуативными и переменными во времени. Монотонное приближение к пределу совершенства характеризует прогрессивное развитие, а отдаление от совершенства и приближения к пределу опасности - регрессивный. Для банка существуют ограничительные характеристики, такие как величина капитала, ликвидность баланса, рискованность активов, которые в совокупности формируют границы опасности и совершенства. Следовательно, количественное выражение для состояния катастрофы было определенный из-за нормативных требований к приведенным критериям платёжеспособности. Поскольку при определении интегрального показателя все коэффициенты взвешивались на нормативное значение, то интегральный показатель для банка, который не нарушает эти нормативы, должен быть не менее 9. Следовательно, предел опасности в модели - это IКфс = 9. Выводы к разделу 3 Группа ВТБ предоставляет широкую линейку кредитных продуктов для корпоративных клиентов, осуществляя кредитование на различные сроки во всех основных мировых валютах. ВТБ предлагает кредитные линии различных типов - с лимитом выдачи, с лимитом задолженности, с лимитом выдачи и задолженности. Помимо традиционного кредитования, ВТБ предлагает клиентам крупного бизнеса сложные кредитные продукты, включая структурное репо, инвестиционное и проектное финансирование, услуги долгового и долевого финансирования, консультационные услуги по вопросам структурирования инвестиционных проектов, услуги торгового финансирования и привлечения прямого финансирования от институциональных инвесторов и банков. Клиентам ВТБ доступны продукты структурного финансирования, позволяющие существенно снизить ставку по кредиту благодаря предлагаемому банком ВТБ опциону на выбор валюты погашения кредита. Услуги лизинга и факторинга клиентам Группы обеспечивают компании ВТБ Лизинг и ВТБ Факторинг. Темпы прироста кредитного портфеля ВТБ в России в секторах, определенных Правительством Российской Федерации как приоритетные в рамках программы по докапитализации банковского сектора, превысили 1 % в среднем за месяц с начала действия программы. Подытоживая все отмеченное выше, следует сказать, что предложенный подход позволяет решить лишь часть проблем совершенствования развития потребительского кредитования. Заключительным этапом разработки является анализ эффективности антикризисного плана управления ликвидностью банка. По нашему мнению, следует применять следующие мероприятия тестирования: проверить доступность кредитных линий (получение кредитов в незначительных объемах); продать неликвидные активы (например, облигации, кредиты) и обеспечить ликвидность активов; временно уменьшить обязательные резервы; протестировать возможности получения рефинансирования ЦБ; принять меры для сохранения осведомленности, например, проведения встреч с основными контрагентами, проведение внутренних тренингов. |