Потребительский кредит. ВКР Потребительский кредит. Протокол от 201 г. Зав кафедрой Дата защиты Оценка москва 2022 аннотация выпускная квалификационная работа на тему Потребительский кредит его организация, проблемы и перспективы развития (на примере Банк втб (пао))

Скачать 5.57 Mb. Скачать 5.57 Mb.

|

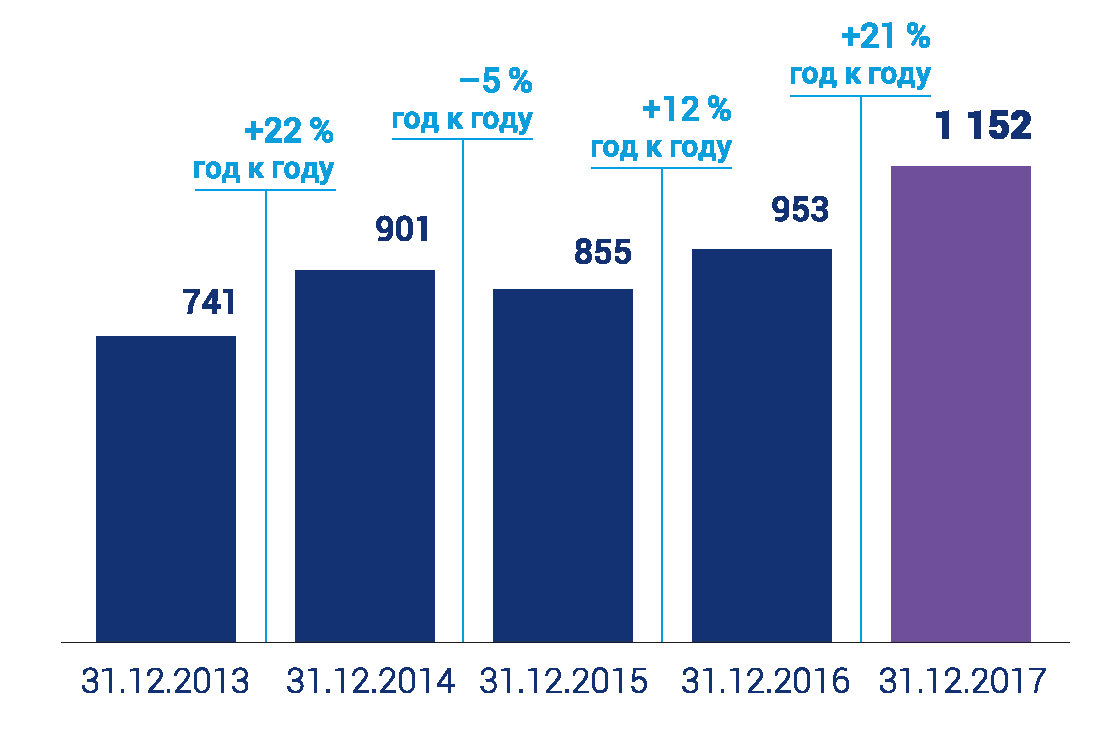

2.3 Анализ потребительского кредитования Банк ВТБ (ПАО)В настоящее время к числу основных операций Банк ВТБ (ПАО), оказывающих наибольшее влияние на формирование финансового результата, относятся: -кредитование и привлечение средств клиентов; -вложения в ценные бумаги и другие инвестиционно-банковские операции, включая клиентские; -расчетно-кассовое обслуживание клиентов, проведение операций в сфере внутрироссийских и международных расчетов. Финансовый результат по состоянию на 1 января 2018 года увеличился на 32 179 831 тыс. руб. по сравнению с результатом 2016 года. Прибыль Банка за первый квартал 2018 года выросла на 32 857 949 тыс. руб. по сравнению с результатом за аналогичный период прошлого года. Причинами роста чистой прибыли за 2017 год являются увеличение чистого процентного и комиссионного дохода; суммарные положительные изменения от операций с производными финансовыми инструментами, ценными бумагами и иностранной валютой; рост объёмов полученных дивидендов от дочерних организаций. Прибыль в первом квартале 2018 года выросла в результате присоединения ВТБ 24 (ПАО). Основную часть доходов Банк ВТБ (ПАО) составляли процентные и комиссионные доходы. По состоянию на 1 января 2018 года процентные и комиссионные доходы равны 704 920 881 тыс. руб., на 1 апреля 2018 года – 245 704 370 тыс. руб. В 2017 году проникновение сектора банковских услуг, определяемое как соотношение совокупных активов банков к ВВП, составило 92%. За год активы банковского сектора увеличились на 6,4% год к году. По данным первого квартала 2018 года, рост активов составил 5,5% год к году. В 2016-2017 годах укрепление курса рубля к доллару США, восстановление спроса на розничные кредиты, низкий спрос на кредиты со стороны юридических лиц и расчистка банковской системы были основными факторами, определяющими показатели банковского сектора. В 2017 году рост розничного портфеля составил 12,7% год к году благодаря росту как ипотечного, так и потребительского кредитования, но корпоративный портфель остался неизменным год к году в том числе из-за укрепления курса рубля на 5% и процесса оздоровления банковской системы. За первые три месяца рост кредитного портфеля составил 7,8%. Рост розничных кредитов ускорился до 15,7% год к году, а корпоративных до 4,8% год к году, в том числе на фоне ослабления курса рубля к доллару США на 2%. В 2017 году доля просроченных кредитов в розничном бизнесе снизилась год к году до 7,0%, а в корпоративном сегменте выросла за год на 15 базисных пунктов до 6,4%. Доля резервов в целом по портфелю увеличилась до 8,8%. В первом квартале 2018 года доля просроченных кредитов в розничном портфеле снизилась до 6,7%, а в корпоративном выросла до 6,9%. Доля резервов в общем портфеле также увеличилась до 9,1%. Кризис ликвидности, затронувший международные финансовые рынки в августе 2007 года, негативно отразившийся на возможностях российских банков привлекать сравнительно недорогое финансирование за рубежом, а также дальнейшее ограничение источников фондирования банков поддерживают важность средств, привлеченных от клиентов. Они по-прежнему важный источник формирования ресурсной базы. На конец 2017 года их доля в обязательствах составила 70%. В 2017 году рост вкладов составил 7,4% год к году. Счета корпоративных клиентов выросли на 7,4%. В первые три месяца 2018 года, вклады увеличились на 8,7% год к году, а остатки на счетах корпоративных клиентов на 6,4% год к году. Доля средств клиентов в обязательствах банков выросла до 72%. В 2012-2014 годах рост задолженности банков перед Банком России продолжился из-за сложной ситуации с доступностью источников фондирования для банков, включая ограниченный доступ на международные рынки. Улучшение ситуации с ликвидностью позволило банкам сократить задолженность перед регулятором до 2,4% от всех обязательств на конец 2017 года. На конец марта 2018 года эта доле выросла до 2,8%. В 2016- 2017 годах на прибыли банков неблагоприятно отразился ряд факторов: - низкие темпы роста кредитного портфеля; - снижение ставок по кредитам вслед за снижением ключевой ставки; - увеличивающаяся конкуренция между банками, что заставляет их вести более агрессивную рыночную политику; - увеличение резервов на возможные потери в 2017 году на фоне оздоровления банковской системы; В 2017 году прибыль составила 790 млрд руб., снизившись год к году на 15%, в том числе за счет создания дополнительных резервов в санируемых банках. В первом квартале 2018 года прибыль составила 352 млрд. руб., увеличившись на 4,0% год к году. Снижение чистой прибыли в 2017 году отрицательно сказалось на величине капитала банков. На конец 2017 года норматив Н1.0 составил всего 12,1%. Восстановление прибыли в 2018 способствовало росту показателя до 12,5% на конец февраля 2018 года. Деятельность Банка ВТБ (ПАО) за последние несколько лет обеспечила повышение конкурентоспособности по основным направлениям бизнеса, усилила позиции Банка в большинстве сегментов российского рынка банковских услуг, что свидетельствует об успешной реализации стратегических задач, поставленных акционерами. Темпы роста бизнеса Банка ВТБ (ПАО) по всем основным параметрам – активы, кредиты реальному сектору национальной экономики, трансграничное привлечение ресурсов – были одними из самых высоких среди 20-ти крупнейших банков, что является индикатором надежности и высокой деловой репутации Банка.  Рис.8 Кредитный портфель группы ВТБ, млрд. руб. Источник: Составлено автором на основе финансовой отчетности ВТБ (ПАО) за 2015-2017 гг. На каких условиях, и под какие процентные ставки сегодня можно взять потребительский займ в ВТБ, рассмотрим далее. Отделения банка ВТБ сегодня есть практически в каждом, даже самом мелком городке. Не удивительно, что потребительские кредиты наличными ВТБ 24 в 2018-2019 году стали так популярны. Однако, не надо думать, что получить займ в банке ВТБ может каждый желающий. А потому, прежде чем говорить о процентных ставках и условиях потребительских кредитов ВТБ 24 в 2018-2019 году, следует разобраться, дадут ли вам займ или нет. Сразу отметим, что если вы ИП, то в ВТБ за деньгами можно даже не соваться. Индивидуальным предпринимателям потребительские кредиты ВТБ не предоставляет. В остальном требования щадящие: гражданство РФ; постоянная регистрация в любом регионе присутствия банка. В то же время, физические лица, работающие без трудовой книжки или договора, могут претендовать на кредит только в сумме до 500 000 рублей. По заявкам свыше 500 000 рублей необходимо официальное подтверждение занятости. Если вы не удовлетворяете требованиям ВТБ 24, то есть смысл обратиться за кредитом в другие банки, благо, предложений достаточно. А если все нормально, то поехали дальше. Сегодня ВТБ 24 предлагает заемщикам три вида потребительских кредитов: на базовых условиях, для зарплатных клиентов и «Ипотечный бонус». Взять в долг у банка можно от 100 тысяч до 5 млн рублей на срок от 6 месяцев до 7 лет. 1. Потребительский кредит ВТБ наличными: базовые условия Срок: до 5 лет. Сумма: 100 000 - 3 млн руб. Процентная ставка Применима только при заключении договора страхования по программе «Финансовый резерв»

Снижение ставки до 7,9% - для тех, кто активно пользуется кредитной Мультикартой с опцией «Заемщик». Рассчитайте платеж и переплату на кредитном калькуляторе Не подходит? Смотрите условия и процентные ставки потребительских кредитов Сбербанка → 2. Потребительский кредит ВТБ для зарплатных клиентов Срок: до 7 лет. Сумма: 100 000 - 5 млн руб. Процентная ставка Применима только при заключении договора страхования по программе «Финансовый резерв»

Снижение ставки до 7,9% - для тех, кто активно пользуется кредитной Мультикартой с опцией «Заемщик». 3. Потребительский кредит ВТБ «Ипотечный бонус» (предоставляется для клиентов, выплачивающих ипотеку любого российского банка) Срок: до 7 лет. Сумма: от 500 000 до 5 млн руб. Процентная ставка 12,5% годовых. Процентные ставки по кредитам могут варьироваться в зависимости от категории заемщика. Потребительский кредит ВТБ 24 – порядок оформления Взять кредит наличным можно любым удобным для вас способом. Можно обратиться для оформления кредита наличными без поручителей в любое отделение ВТБ 24. А можно сделать онлайн-заявку на кредит наличными на сайте банка. После этого в течение нескольких минут вам придет СМС с предварительным решением банка. Если оно положительное, то вам надо будет предоставить необходимые документы в отделение банка. Затем в течение 1-3 рабочих дней вы получите СМС c окончательным решением. После окончательного одобрения кредита вы заключите с банком кредитный договор и получите деньги на счет или карту. Документы для потребительского кредита ВТБ Для оформления займа надо собрать и предоставить в банк следующих пакет документов: паспорт гражданина РФ; СНИЛС; справка 2-НДФЛ или справка по форме банка за последние полгода; копия трудовой книжки или трудового договора (для кредита на сумму более 500 000 рублей). Зарплатным клиентам достаточно предъявить паспорт гражданина РФ и СНИЛС. Страхование заемщика - дело добровольное. Клиенты, оформляющие потребительский кредит ВТБ 24, могут подключиться к программе страхования жизни и здоровья заемщиков. Она позволит Вам быть уверенным в погашении задолженности в случае непредвиденных обстоятельств: при наступлении страхового случая страховая компания возьмет на себя погашение задолженности по кредиту, а также обеспечит дополнительной финансовой поддержкой вас и ваших близких. Программа страхования является полностью добровольной и не влияет на принятие банком решения о предоставлении кредита. Полезные услуги. Те, кто погашает потребительский займ в банке ВТБ, можно подключить дополнительные услуги. Они могут выручить в трудной ситуации. Например, когда возникнет необходимость снизить или перенести очередной платеж. Услуга «Льготный платеж» Подключение этой услуги позволит снизить размер первых платежей (до 3-х шт.). Они будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно при оформлении кредита. Услуга «Кредитные каникулы» Подключение этой услуги, позволит пропустить один плановый платеж каждые полгода. Но только не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Услуга подключается бесплатно при оформлении кредита. Для активации услуги (пропуска платежа) необходимо обратиться в Колл-центр 8 (800) 100-24-24 либо в дополнительный офис банка в любую дату, кроме даты ежемесячного платежа. В 2016 году падение ВВП составило 0.2% год к году, а кредитный портфель снизился на 6,9% год к году, в том числе на фоне укрепления рубля на 17% и сокращения долговой нагрузки. В 2017 году экономический рост восстановился, и по предварительным оценкам реальный рост ВВП составит 1,4-1,8%. Рост кредитного портфеля также возобновился и составил 3,8% год к году благодаря увеличению розничных кредитов. Инфляция на конец 2017 года замедлилась до 2,1%, что ниже цели регулятора (4%). Укрепление национальной валюты относительно основных валют способствует роспуску части резервов. При этом существенная девальвация рубля может привести к ухудшению качества активов, и, соответственно, к увеличению банками отчислений в резервы, что замедлит рост прибыли. В этих условиях государственная поддержка, в том числе со стороны регулятора, будет призвана сохранить стабильность системы. Проведём анализ динамики кредитных ресурсов (Приложение 7). Основываясь на данных таблицы Приложения 7, можно сделать выводы о том, что: Кредиты ЦБ РФ в 2015 году составили 223 779 418 т.р.. В 2016 году они уменьшились на 223 779 418 т.р. и составили 0 т.р.. В 2017 году они увеличились на 427 902 т.р. и составили 427 902 т.р. В течение расчетного периода объем кредитов ЦБ РФ уменьшился на 223 351 516 т.р. (или на 99,81%); Кредиты других банков в 2015 году составили 278 675 940 т.р.. В 2016 году они уменьшились на 146 091 571 т.р. (или на 52,42%) и составили 132 584 369 т.р.. В 2017 году наблюдается вновь снижение показателя на 27 778 053 т.р. (или на 21%), который составил 104 806 316 т.р.. В течение расчетного периода объем кредитов других банков уменьшился на 173 869 624 т.р. (или на 62,4%); Прочие кредиторы в 2015 году составили 26 962 801 т.р.. В 2016 году наблюдается повышение на 3 949 898 т.р. (или на 14,65%), уровень составил 30 912 699 т.р.. В 2017 году вновь наблюдается повышение ещё на 3 502 676 т.р. (или на 11%) и уровень составил 34 415 375 т.р.. Таким образом, объем прочих кредиторов в течение расчетного периода увеличился на 7 452 574 т.р. (или на 27,64%). Проведём анализ структуры кредитных ресурсов – Приложение 8. Исходя из данных приведенной таблицы, можно сделать вывод, что: Удельный вес кредитов ЦБ РФ в 2015 году составил 8,17%. А в 2017 году имел уровень 0,014%. Таким образом, удельный вес кредитов ЦБ РФ в течение расчетного периода снизился на 8,156%; Удельный вес кредитов других банков в 2015 году составил 10,13%. В 2016 году, понизившись на 5,43%, достиг уровня 4,7%. В 2017 году понизился ещё на 1,5% и составил 3,5%. Таким образом, в течение расчетного периода удельный вес кредитов других банков понизился на 6,63%; Удельный вес долговых обязательств в 2015 году составил 1,17%. В 2016 году повысился на 0,13% и составил 1,3%, а в 2017 году, понизившись на 0,57%, достиг уровня 0,73%. Таким образом, в течение расчетного периода удельный вес долговых обязательств понизился на 0,44%; Удельный вес прочих кредиторов в 2015 году составил 0,98. В 2016 году, увеличившись на 0,12%, достиг уровня 1,1%, а в 2017 году, увеличившись ещё на 0,05%, составил 1,15%, Таким образом, в течение расчетного периода удельный вес прочих кредиторов увеличился на 0,17%. Проведём анализ качества кредитных ресурсов (Приложение 9). Коэффициент кредитной составляющей капитальной базы представлен как отношение займов к активам. В течение расчетного периода наблюдается негативная динамика, а именно: в 2015 году значение показателя составило 0,18, в 2016 году, понизившись на 0,14, значение показателя составило 0,04, в 2017 году, понизившись ещё на 0,01, достигло уровня 0,03. Таким образом, в течение расчетного периода коэффициент кредитной составляющей капитальной базы понизился на 0,15. Коэффициент степени пассивной устойчивости рассматривается как отношение прочих обязательств ко всем обязательствам. В течение расчетного периода показывает положительную динамику, а именно: в 2015 году значение показателя составило 0,01, в 2016 году значение показателя увеличилось на 0,001 и составило 0,011. В 2017 году увеличилось ещё на 0,001 и составило 0,012. Таким образом, в течение расчетного периода коэффициент степени пассивной устойчивости увеличился на 0,002. Анализ качества кредитных ресурсов банка (по методике А.А. Дарякина) представлен в Приложении 10. Выводы по таблице: Показатель масштаба клиентской базы, который рассматривается как отношение депозитов клиентов к суммарным обязательствам, в течение расчетного периода показывает положительную динамику, а именно: в 2015 году значение показателя составило 0,77. В 2016 году коэффициент вырос на 0,15 и достиг уровня 0,92. В 2017 году показатель вырос ещё на 0,02 и составил 0,94. Таким образом, в течение расчетного периода показатель масштаба клиентской базы вырос на 0,17. Значение приблизилось к 1, что говорит об усилении зависимости банка от ресурсов клиентов. Общий вывод о качестве кредитных ресурсов банка, по методике А.А. Дарякина: Тенденции показателей носят положительный характер. В 2017 году показатель зависимости ресурсной базы от рынка МБК приблизился к оптимуму, по сравнению с 2015 и 2016 годами, тем самым эта зависимость стала меньше. Увеличился показатель масштаба клиентской базы, что увеличило зависимость банка от ресурсов клиентов. Показатель структуры обязательства незначительно увеличился, ресурсная база остаётся по-прежнему стабильной. Проведём анализ качества кредитных ресурсов банка по методике Ю.Г. Вешкина и Г.Л. Авагяна (Приложение 11).Выводы по таблице: Показатель паритета собственного и привлеченного капитала находится как отношение собственного капитала к суммарным обязательствам. В 2015 году составил 0,069, в 2016 году понизился на 0,001 и достиг уровня 0,068. В 2017 году, увеличившись на 0,019, составил 0,087. Таким образом, в течение расчетного периода показатель паритета собственного и привлеченного капитала увеличился на 0,018. Показатель уровня саморазвития, который рассматривается как отношение уставного капитала к собственному капиталу, в 2015 году составил 0,51, в 2016 году увеличился на 0,07 и достиг уровня 0,58, а в 2017 году понизился на 0,11 и составил 0,47. Таким образом, в течение расчетного периода показатель уровня саморазвития понизился на 0,04. В начале расчетного периода показатель не соответствует нормативному уровню, однако, приближен к оптимальной границе долевого участия уставного капитала в собственных ресурсах. Общий вывод о качестве пассивов баланса банка, по методике Ю.Г. Вешкина и Г.Л. Авагяна: Банк проводит агрессивную высокорисковую политику по формированию кредитных ресурсов, чувствителен из-за незначительной доли собственного капитала совокупных ресурсов. Проведём анализ эффективности использования кредитных ресурсов Банк ВТБ (ПАО) (Приложение 12). Выводы по таблице: Показатель уровня доходности активов, который рассматривается как отношение доходных активов к активам, в течение расчетного периода показывает положительную динамику, а именно: в 2015 году значение показателя составило 0,875, в 2016 году выросло на 0,024 и достигло уровня 0,899, а в 2017 году выросло ещё на 0,007 и составило 0,906. Таким образом, в течение расчетного периода показатель уровня доходности активов вырос на 0,031. Показатели выше оптимального диапазона значений. Показатель типа кредитной политики рассматривается как отношение ссуд к обязательствам. В течение расчетного периода показывает положительную динамику, а именно: в 2015 году значение показателя составило 0,84, в 2016 году значение показателя увеличилось на 0,03 и составило 0,87, а в 2017 году увеличилось ещё на 0,03, достигнув уровня 0,9. Таким образом, в течение расчетного периода показатель типа кредитной политики увеличился на 0,06. Показатели выше оптимального диапазона значений. Показатель статуса банка на кредитном рынке рассматривается как отношение банковских займов к банковским ссудам. Показатель рискованности ссудной политики рассматривается как отношение ссуд к капиталу. В 2015 году значение показателя составило 12,2, в 2016 году значение показателя выросло на 0,06 и составило 12,8, а в 2017 году понизилось на 2,4 и достигло уровня 10,4. Таким образом, в течение расчетного периода показатель рискованности ссудной политики уменьшился на 1,8. В начале расчетного периода показатель не соответствует нормативному уровню, однако, к концу расчетного периода приближается к оптимальной границе. Показатель доли проблемных кредитов рассматривается как отношение просроченных ссуд к ссудам. Показатель достаточности резервов по ссудам рассматривается как отношение резервов по ссудам к ссудам. Показатель достаточности резервов для покрытия просроченных кредитов рассматривается как отношение резервов по ссудам к просроченным ссудам. Общий вывод о качестве активов баланса банка по методике Е.С. Стояновой: Банк проводит агрессивную политику в области активных операций. Банк проводит высокорисковую кредитную политику. Кредитование клиентов - физических лиц Стабилизация макроэкономической ситуации в России в 2017 году, государственные антикризисные программы субсидирования, снижение ключевой ставки Банка России позволили банкам улучшить условия розничного кредитования и перейти к наращиванию кредитных портфелей.  Рис.9 Портфель кредитов физическим лицам Банк ВТБ (ПАО), млрд. руб. Источник: Составлено автором на основе финансовой отчетности ВТБ (ПАО) за 2015-2017 гг. Доля ипотечных кредитов в совокупном портфеле кредитов физическим лицам составила 44,0 %. Доли потребительских кредитов и кредитов по кредитным картам в портфеле составили 46,3 % и 5,1 % соответственно по сравнению с 43,8 % и 5,9 % на 31 декабря 201 б года. Доля кредитов на покупку автомобиля сохранилась на уровне прошлого года и составила 4,1 %. Потребительское кредитование. В 2017 году продукты потребительского кредитования были доступны клиентам Группы в России в ВТБ24, банке ВТБ и Почта Банке.  Рис.10 Портфель потребительских кредитов Банк ВТБ (ПАО), млрд. рублей Источник: Составлено автором на основе финансовой отчетности ВТБ (ПАО) за 2015-2017 гг. В рамках стратегии развития Группы приоритетной категорией клиентов для ВТБ24 является верхнемассовый сегмент клиентов, в то время как Почта Банк специализируется на обслуживании среднего и нижнего уровней клиентских сегментов. В 2017 году розничный бизнес группы ВТБ на базе ВТБ24 и банка ВТБ продолжил оптимизацию продуктовой линейки потребительских кредитов. В рамках данного продукта банки Группы последовательно совершенствовали систему ценообразования для обеспечения оптимальных результатов бизнеса. В течение всего отчетного периода проводилась работа по подготовке объединения ВТБ и ВТБ24 в части синхронизации продуктовых линеек потребительского кредитования, были унифицированы тарифы продуктов и услуг объединенного банка ВТБ Выводы к разделу 2 Общая тенденция к снижению процентных ставок в банковском секторе привела к уменьшению процентного дохода Банка и, несмотря на увеличение комиссионных доходов на 11,2%, произошло уменьшение доходов от основной деятельности (процентные и комиссионные) на 46 245 356 тыс. рублей. Однако, из-за снижения процентных ставок произошло уменьшение процентных расходов на 13,3%, что оказало положительный эффект на чистый процентный доход, который вырос на 12,4% или 22 490 821 тыс. рублей в сравнении 2016 и 2017 годов. В индивидуальной отчетности Банка ВТБ (ПАО) произошел рост операционных расходов на 55,1% за 2017 год в сравнении с 2016 годом вследствие присоединения основной части бизнеса ОАО «Банка Москвы» к Банку ВТБ (ПАО) в мае 2016 года и расходом от изменения справедливой стоимости недвижимости, временно неиспользуемой в основной деятельности. Финансовый результат на 1 января 2018 года в сравнении с 1 января 2017 года вырос на 32 179 831 тыс. руб. и составил 101 268 176 тыс. руб. против 69 088 345 тыс. руб. Причинами роста чистой прибыли являются увеличение чистого процентного и комиссионного дохода; суммарные положительные изменения от операций с производными финансовыми инструментами, ценными бумагами и иностранной валютой; рост объёмов полученных дивидендов от дочерних организаций. По сравнению с 1 января 2017 года привлечённые средства Банка увеличились на 123 773 739 тыс. руб. и по состоянию на 1 января 2018 года равны 7 983 299 963 тыс. руб. На 1 апреля 2018 года привлечённые средства Банка выросли на 2 343 738 617 тыс. руб. по сравнению с 1 апреля 2017 года и составили 10 100 444 700 тыс. руб. Рост привлечённых средств вызван присоединением банка ВТБ 24 (ПАО), что привело к резкому увеличению остатков средств клиентов. |