Налоговое право. НП посл. версия. Роль налогов. Налоги

Скачать 319.89 Kb. Скачать 319.89 Kb.

|

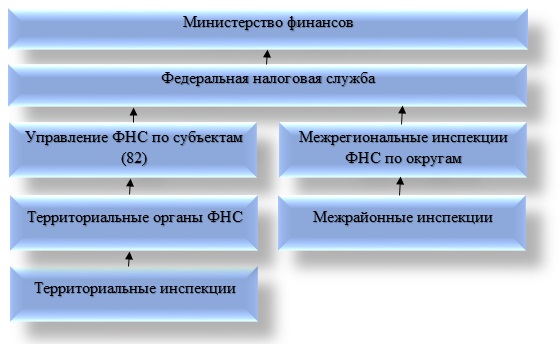

10. Участники налоговых правоотношений.Налоговые правоотношения - это общественные отношения, возникающие между его субъектами в сфере налогообложения на основании НК РФ. Субъектами налогового правоотношения выступают лица, наделенные налоговыми правами и обязанностями, и участвующие в налоговом правоотношении. К участникам налоговых правоотношений относятся: 1) юридические лица и физические лица, признаваемые плательщиками налогов, сборов и страховых взносов; (дать краткую характеристику) 2) юридические лица и физические лица, признаваемые налоговыми агентами; (дать краткую характеристику) 3) налоговые органы и его территориальные органы; (дать краткую характеристику) 4) таможенные органы (дать краткую характеристику) 5) Банки. (дать краткую характеристику) 11. Специальные налоговые режимы (ст. 18 НК) (В РФ 2 вида налоговых режимов: общая система налогообложения и специальные режимы. В общей системе налогообложения налогоплательщики (ю\л и ИП) являются плательщиками всех налогов). Специальные налоговые режимы - это особый порядок налогообложения, при котором хозяйствующие субъекты освобождаются от уплаты отдельных налогов и упрощается бухгалтерский учет. Общее правило для всех, кто применяет специальный режимналогообложения: хозяйствующий субъект, будь это ю\л или ИП, могут быть освобождены от уплаты НДС, налог на прибыль (для ю\л), НДФЛ (для ИП из его личного дохода), все эти налоги заменяются одним налогом (для каждого вида свой налог), но если у них работают наемные работники, то они не могут быть освобождены от уплаты НДФЛ в качестве налогового агента и страховых взносов в ПФР, ФСС и ФОМС для наемных работников и уплачиваются они на общих основаниях. О целесообразности перехода на специальный налоговый режим налогоплательщики решают самостоятельно учитывая выгодно или нет, а если не выгодно, то останутся на общепринятой системе налогообложения. К специальным налоговым режимам относятся: 1) Единый сельскохозяйственный налог (ЕСХН) Плательщики ЕСХН не платят налог на прибыль (если ю\л), НДФЛ (если ИП из личного дохода) и НДС. Сельхозпроизводители платят всего один налог-ЕСХН. (НДФЛ и страховые взносы в ПФР, ФСС и ФОМС с наемных работников уплачивается на общих основаниях). Условия применения: Применять ЕСХН могут только крестьянско-фермерские хозяйства, организации и индивидуальные предприниматели, которые сами производят сельхозпродукцию или занимаются рыболовным промыслом. Доля доходов от реализации собственной продукции не должна быть меньше 70%. Налоговая ставка ЕСХН составляет всего 6% от чистой прибыли (разницы между доходами и расходами) Для перехода на ЕСХН надо своевременно подать уведомление в ФНС. Срок подачи документа – 30 дней после госрегистрации или до 31 декабря, если переход планируется с начала нового года. Плательщики сельхозналога сдают всего одну годовую декларацию. Налог платят один раз по итогам года (до 31 марта сдать декларацию), но не позднее 25 июля надо уплатить. 2) Упрощенная система налогообложения(УСН) Для малого и среднего бизнеса. Условия применения: Сотрудников<100человек (Количество сотрудников менее 100 человек), Годовой доход < 150 млн.руб., Доля участия других организаций в ООО не более 25%. (Участие-быть учредителем). При объекте налогообложения «доходы» (без учета расходов) ставка составляет 6%. Налог уплачивается с суммы доходов. (Законами субъектов РФ ставка может быть снижена до 1%). Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. Налоговый период 1 год (до 31 марта сдать декларацию). Налоги уплачиваются ежеквартально, не позднее 25 числа со дня окончания отчетного периода (квартала). На любой вид деятельности: производство товара, выполнение работ. Торговля, общепит, транспортные услуги и др. Плательщики УСН не платят налог на прибыль, НДФЛ (для ИП), НДС. (НДФЛ и страховые взносы в ПФР, ФСС и ФОМС с наемных работников уплачивается на общих основаниях). 3) Единый налог на вмененный доход(ЕНВД) Отменен с 1.01.2021г. Для малого и среднего бизнеса Условия применения: Сотрудников<100человек. Доля участия (среди учредителей) других организаций в ООО не более 25% , и не является крупнейшим налогоплательщиком. Виды деятельности для применения ЕНВД: Бытовые услуги; ремонт и мойка автомототранспортных средств; перевозка пассажиров и грузов (транспортных средств не более 20); розничная торговля с площадью торгового зала не более 150 квадратных метров по каждому объекту; общественное питание с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту и др. Расчёт налога ЕНВД за один месяц рассчитывается налоговым органом по установленной формуле. Налоговым периодом на ЕНВД является один квартал. Налоги оплачиваются ежеквартально, не позднее 25 числа со дня окончания отчетного периода (квартала). Плательщики ЕНВД не платят налог на прибыль, НДФЛ (для ИП), НДС. (НДФЛ и страховые взносы в ПФР, ФСС и ФОМС с наемных работников уплачивается на общих основаниях). 4) Патентная система налогообложения (ПСН)- только для ИП. Налоговым органом выдается специальный документ - патент, который дает право на осуществление определенной деятельности - это единственный режим, налоговая декларация по которому не сдается в налоговый орган, обязанность уплаты налога появляется с момента приобретения патента, то есть авансом, можно на срок от 1 до 12 месяцев. Условия применения: Патент могут приобретать только ИП, организации на этом режиме работать не могут. 1. средняя численность не должна превышать 15 человек. 2. Для розничной торговли или общепита (столовой, кафе, ресторан), площадь зала ограничивается 50 кв. м. 3. по каждому патенту надо вести специальную книгу учета доходов для этого режима, делается это для того, чтобы доходы не превышали лимит в 60 млн. рублей в год (по каждому виду деятельности). 4.Стоимость патента (устанавливает налоговый орган) надо уплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты. Плательщики патента не платят налог на прибыль, НДФЛ (для ИП), НДС. (НДФЛ и страховые взносы в ПФР, ФСС и ФОМС с наемных работников уплачивается на общих основаниях). 12. Налогоплательщик: правовой статус. Налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и (или) сборы. Организации – юридические лица, а также иностранные юридические лица, международные организации, их филиалы и представительства, созданные на территории РФ. Физические лица – граждане РФ, иностранные граждане и лица без гражданства. На правовой статус не влияет возраст налогоплательщика, поскольку обязанность по уплате налога возникает в момент приобретения объекта налогообложения. Физические лица делятся: на индивидуальных предпринимателей; на налоговых резидентов РФ (резиденты – физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году). Элементами правового статуса налогоплательщика: права; обязанности; ответственность за нарушения законодательства о налогах и сборах; должен обладать правоспособностью и дееспособностью. НК РФ устанавливает следующие права налогоплательщиков: – использовать налоговые льготы; – получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит; – на своевременный зачет или возврат сумм излишне уплаченных налогов, пени, штрафов; – представлять свои интересы в налоговых правоотношениях лично либо через своего представителя; – получать копии акта налоговой проверки и решений налоговых органов; – обжаловать в установленном порядке акты налоговых органов – требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов и их должностных лиц. И др. Обязанности налогоплательщиков (плательщиков сборов) установлен ст. 23 НК РФ: – уплачивать законно установленные налоги, сборы и страховые сборы; – вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения; – представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать; – предоставлять налоговому органу необходимую информацию и документы; – в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций – также и произведенные расходы) и уплаченные (удержанные) налоги; Ответственность за нарушения законодательства о налогах и сборах наступает с 16 лет за нарушение обязанностей по уплате законно установленные налоги согласно НК РФ и УК РФ. 13. Налоговые агенты: правовой статус. Налоговые агенты — это лица, на которых Налоговым кодексом РФ возложены обязанности по исчислению, удержанию НДФЛ из зарплаты наемного работника и перечислению в соответствующий бюджет. Налоговые агенты: Работодатели: организации и ИП исчисляют, удерживают и перечисляют в бюджет НДФЛ. Банки: из зарплаты своих работников, так и из доходов вкладчиков в разные финансовые инструменты (паевые фонды, акции на биржах) исчисляют, удерживают и перечисляют в бюджет НДФЛ; Российские организации, осуществляющие выплаты зарплаты иностранным физическим лицам исчисляют, удерживают и перечисляют в бюджет НДФЛ; Налоговые агенты обязаны: 1) Своевременно исчислять, удерживать из зарплаты наемных работников НДФЛ и перечислять в бюджетную систему. 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца; 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; 5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговые агенты уполномочены исчислять, удерживать и перечислять налоги из доходов наемных работников Налоговым Кодексом РФ, поэтому условно налоговых агентов можно считать представителями налоговых органов во взаимоотношениях с налогоплательщиками. Организация может стать налоговым агентом по трем налогам - НДФЛ, НДС и налогу на прибыль. При этом неважно, применяется ли общая система налогообложения или спецрежим, например УСН или ЕНВД. 1) Налоговый агент по НДФЛ Налоговыми агентами по НДФЛ являются все организации. 2) Налоговый агент по НДС арендует муниципальное или государственное имущество у органов власти; приобретает у иностранного продавца, не состоящего на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ. 3) Налоговый агент по налогу на прибыль при выплате дивидендов другой организации; при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ. 14. Взаимозависимые лица: правовой статус. Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, занимающиеся предпринимательской деятельностью, отношения между которыми могут оказывать влияние на экономические результаты их деятельности в сторону их искажения. Главной целю этих лиц является искажение результатов бизнеса в корыстных мотивах для уклонения от уплаты налогов и сокрытия доходов. Чтобы признать лиц взаимозависимыми налоговому органу необходимо обратиться в суд с требованием о признании лиц взаимозависимыми. Признание лиц судом взаимозависимыми дает право налоговым органам провести налоговую проверку, проверять правильность применения цен и совершения сделок для целей налогообложения. Согласно п. 1 ст. 20 НК РФ взаимозависимыми лицами признаются: 1) одна организация непосредственно и (или) косвенно участвует (является учредителем) в другой организации, и суммарная доля такого участия составляет более 20 %; (то есть доля учредителя в ООО или АО составляет более 20 %). 2) одно физическое лицо подчиняется другому физическому лицу по должностному положению и зависит от него по каким то причинам (шантаж, компромат), по которым вынужден пойти на противоправные действия- на нарушение закона в пользу другого, как итог уклонение от уплаты налогов; 3) лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Этот перечень является открытым, поскольку суд может признать лица взаимозависимыми и по иным основаниям, прямо не предусмотренным в НК РФ. Главное, чтобы отношения между ними могли с точки зрения государства повлиять на результаты сделок по реализации товаров (работ, услуг). 15. Представительство в налоговых правоотношениях. Представительство в налоговых правоотношениях - это представитель налогоплательщика, полномочия которого должны быть документально подтверждены в пределах его полномочий, которые образуют налоговые права и обязанности представляемого. Налогоплательщик, плательщик сборов и страховых взносов, а также налоговый агент может участвовать в отношениях, регулируемых законодательством о налогах и сборах через: законного представителя (представитель является штатным работником этой организации); уполномоченного представителя (не является штатным работником этой организации). Законными представителями налогоплательщика – организации признаются лица, из работников своей организации представлять указанную организацию на основании ее учредительных документов: Например: штатному юристу может быть выдана доверенность для участия в спорах в суде в налоговом органе или в других организациях для защиты интересов своей организации. Уполномоченным представителем налогоплательщика признается лицо, не являющееся работником своей организации, на основании доверенности уполномочен налогоплательщиком представлять его интересы в отношениях с судом, налоговым органом и иными участниками отношений. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры. 16. Налоговые органы: правовой статус. Налоговые органы это государственный орган исполнительной власти, составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов, сборов и страховых взносов.  1. ФНС – орган исполнительной власти, занимающийся регистрацией юридических лиц и ИП, делами о банкротстве, устанавливающий налоговые ставки. Руководитель ФНС назначается и увольняется Правительством по представлению главы Минфина. 2. Межрегиональные инспекции создаются для контроля над самыми крупными налогоплательщиками. Каждая инспекция контролирует представителей только одной отрасли. 3. Управления ФНС по субъектам (УФНС) – элементы регионального уровня. В обязанности УФНС входят координация работы нижестоящих инстанций. 4. Межрайонные инспекции контролируют налоговый учет крупных плательщиков на региональном уровне. Такие инспекции подчинены не только ФНС, но и УФНС по субъекту. 5. Территориальная инспекция – основной орган. Этот орган производит налоговый контроль по муниципальному образованию (район города). Структура предполагает наличие 4-х уровней: федеральный, федерально-окружной, региональный-субъекты РФ и местный. Иерархия соответствует территориальному делению государства. |