менеджмент. Русский менеджмент. Русский менеджмент

Скачать 1.64 Mb. Скачать 1.64 Mb.

|

|

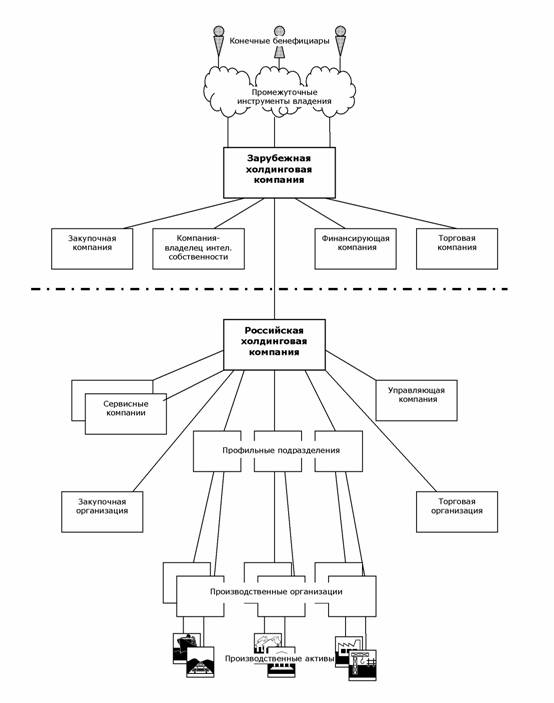

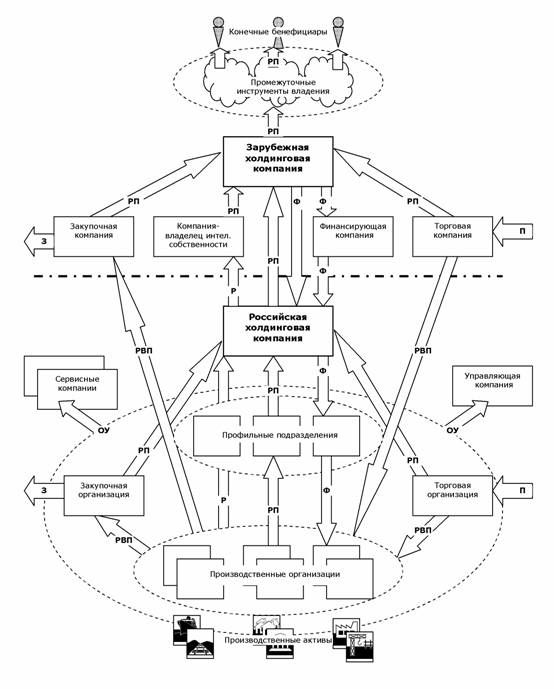

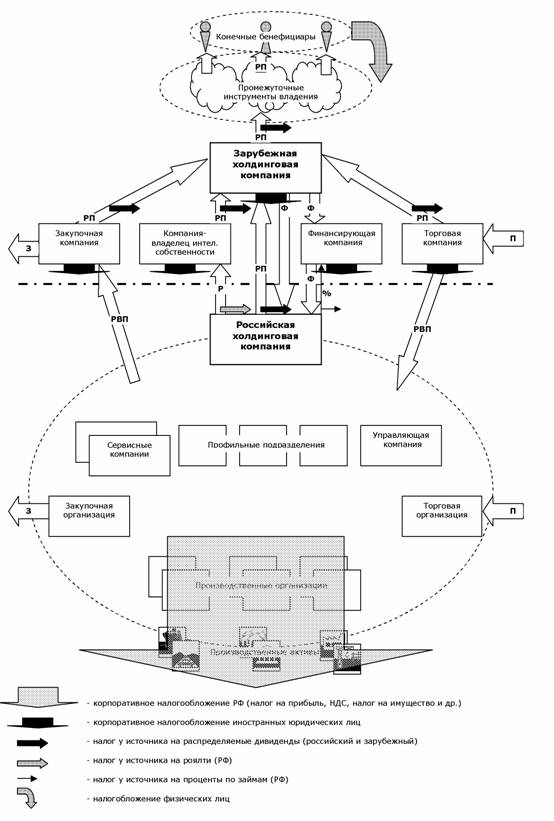

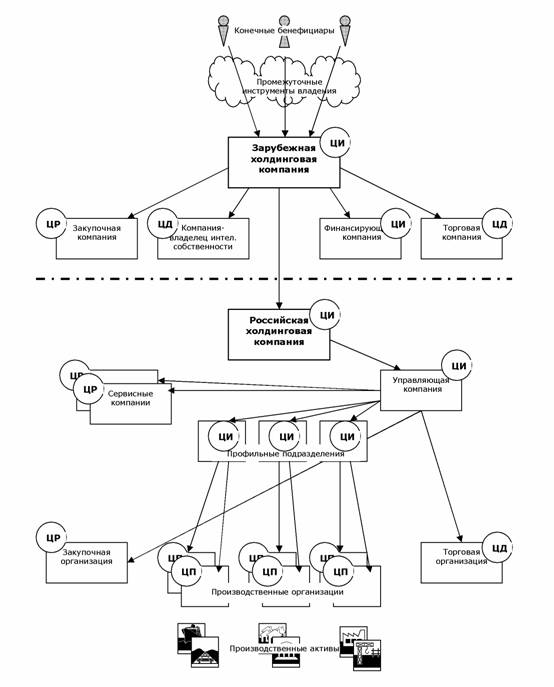

Типовой проект Несмотря на все сказанные выше слова о многообразии существующих целей и методов их достижения, корпоративная и организационная структура всех холдингов во многом подобна. Более того, можно даже представить себе некий идеальный «типовой проект» холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для «подгонки» под конкретную ситуацию. Разумеется, такой проект неизбежно носит «крупномасштабный» характер, то есть описывает структуру холдинга лишь в общих чертах. Детали же определяются спецификой именно данного бизнеса. Попытаемся изобразить крупномасштабную структуру такого «идеального холдинга» в виде набора графических схем. Мы будем рассматривать не чисто российский, а международный холдинг, то есть состоящий не только из российских, но и зарубежных организаций. Идеальный холдинг: структура владения  Сплошными линиями обозначены отношения владения: вышестоящий элемент владеет нижестоящим (его акциями, долями). Мы будем подразумевать, что вышестоящая компания владеет 100% акций (долей) нижестоящей (с некоторыми оговорками, см. ниже). Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т.д.) создается отдельная компания. Такой подход обуславливается как соображениями контроля (логично каждый крупный центр ответственности оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают). Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму «дерева» (перевернутого, если следовать нашему рисунку): из каждого узла схемы может исходить несколько «ветвей», оканчивающихся узлами, из которых, в свою очередь, могут исходить «ветви». Древовидная структура означает отсутствие циклов владения (когда компании взаимно владеют акциями друг друга) и «отдельно висящих» ветвей (без связи с остальными частями холдинга). При этом все имущественные интересы владельцев холдинга сосредоточены на самом верхнем уровне, то есть в головной холдинговой компании (в нашем примере – зарубежной), но не в отдельных подразделениях холдинга. Это так называемый принцип «единой акции». Именно такая структура представляется оптимальной с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга (о вопросах контроля мы еще поговорим далее). Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании). Следует отметить, что реально существующие холдинги почти никогда не имеют идеальной древовидной структуры. Напротив, дочерние подразделения реального холдинга нередко связаны сложнейшей сетью отношений взаимного владения, во многих из них имеются доли миноритарных акционеров, независимых от холдинга и т.д. Причинами этого обычно являются разного рода исторические события и тактические соображения, но иногда и корыстные интересы менеджеров, не заинтересованных в прозрачности холдинга или установлении эффективного контроля владельцев над своей деятельностью. Такая запутанная структура владения чревата потерей управляемости и конфликтами внутри холдинга. Холдинг также становится более уязвим к атакам извне через иски миноритарных акционеров. Ввиду этого древовидную структуру холдинга стоит считать и в самом деле идеальной и не отклоняться от нее без достаточно серьезных на то причин. Правда, древовидность в абсолютном смысле обеспечить невозможно: по российскому Гражданскому кодексу, общество с единственным участником не может быть единственным участником другого общества. Таким образом, корпоративные цепочки со стопроцентным владением вообще неосуществимы (внутри РФ, по крайней мере). Эта проблема, конечно, легко решается путем введения в схему «технических» миноритариев, владеющих, например, одной акцией компании из тысячи. Важно, однако, чтобы этот миноритарный акционер не был независимым от руководства холдинга, так как он, несмотря на мизерную долю в капитале, получает вполне осязаемые возможности на деструктивные по отношению к холдингу в целом действия (в частности, по российскому законодательству именно такому независимому миноритарию обычно принадлежит право одобрения так называемых сделок с заинтересованностью). Рассмотрим более подробно отдельные элементы приведенной схемы владения. Имущественную основу холдинга составляют его производственные активы, находящиеся в собственности отдельных производственных организаций. В случае многопрофильного холдинга (например, часть предприятий специализируется на строительстве, а часть – на машиностроении) целесообразно сгруппировать владение предприятиями каждого профиля в отдельном узле – субхолдинге, а не сосредотачивать акции всех организаций в собственности единой холдинговой компании. В особо сложных случаях может создаваться и более многоуровневая структура. Такая «много этажность» диктуется, помимо вышеупомянутых соображений контроля и прозрачности, еще и тем, что таким образом структурированный холдинг допускает безболезненное отчуждение части бизнеса путем простой продажи акций субхолдинга, а также привлечение внешнего инвестора в определенный сектор деятельности путем дополнительной эмиссии акций субхолдинга (хотя последнее и нежелательно, как обсуждалось выше, с точки зрения целостности контроля). Типичным для производственных холдингов является создание отдельной торговой (сбытовой) организации. Осуществление сделок с внешним миром через специализированную организацию обусловлено не только соображениями распределения ответственности и контроля, но и потребностями управления финансовыми потоками. Применение метода трансфертного ценообразования в сделках между производственными предприятиями и торговой организацией является мощным средством перераспределения финансов в рамках холдинга (о налоговых аспектах этого метода мы поговорим далее) Возможно, хотя и не обязательно, создание отдельной закупочной (снабженческой) организации, специализирующейся на закупках сырья и материалов для предприятий холдинга. В отношениях между этой организацией и производственными предприятиями также могут применяться трансфертные цены. Далее, нередко в рамках холдинга создается отдельная управляющая компания, берущая на себя функции исполнительного органа всех или некоторых организаций холдинга. Могут также создаваться сервисные организации для оказания тех или иных услуг другим предприятиям холдинга. Так, одна бухгалтерская компания может вести бухучет всех российских предприятий холдинга. За счет этого не только обеспечивается единообразие учета и повышается управляемость холдинга в целом, но и может быть достигнута серьезная экономия в расходах на бухгалтерию. Головным элементом российской части схемы является российская холдинговая компания. Теоретически, можно было бы обойтись и без нее, передав акции (доли) всех российских подразделений непосредственно иностранной холдинговой компании. Однако, как правило, наличие в схеме российской холдинговой компании чрезвычайно желательно, причем сразу по нескольким причинам. Во-первых, налоговое законодательство РФ допускает безналоговую передачу средств от материнской компании к дочерней и наоборот (если доля в капитале составляет более 50%). Однако при передаче средств зарубежной материнской компании это правило не действует. Как следствие, древовидная структура холдинга позволяет передавать финансовые ресурсы в безналоговом режиме из любого российского элемента в любой другой российский элемент, но только если в схеме присутствует головная российская холдинговая компания. Во-вторых, наличие российской холдинговой компании консолидирует российские активы холдинга, что позволяет, например, привлекать кредиты от российских банков на более выгодных условиях. Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т.д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций. В частности, за рубежом часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Принцип их действия аналогичен принципу действия аналогичных российских подразделений. Кроме того, за рубежом часто создаются компании, обеспечивающие владение интеллектуальной собственностью холдинга (торговыми марками, патентами, авторскими правами), а также финансирующие компании, назначение которых – осуществлять финансирование российских предприятий холдинга через механизм займов. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана со значительной долей произвола и часто определяется налоговыми соображениями. Головным элементом зарубежной части холдинга является зарубежная холдинговая компания, владеющая акциями (долями) российской холдинговой компании. Необходимость создания иностранной холдинговой компании может обусловливаться различными факторами. Если у холдинга имеются серьезные зарубежные активы или существенная часть его бизнеса ведется за рубежом, то важнейшей функцией зарубежной холдинговой компании является консолидация всех активов холдинга, как российских, так и зарубежных. Если в холдинге участвует крупный зарубежный инвестор, для него может быть желательно, чтобы отношения между совладельцами бизнеса регулировались не российским корпоративным правом, не очень ему понятным, а корпоративным правом его родной страны или другой страны с близким законодательством. Впрочем, предпочесть зарубежное корпоративное право могут и российские совладельцы. Вспомним, например, что в свое время (1997 г.) для приватизации «Связьинвеста» был создан кипрский консорциум с участием как российских, так и западных инвесторов. Наконец, зарубежная холдинговая компания может, опосредуя владение акциями российских предприятий, решать задачи защиты активов или просто выполнять имиджевые функции. Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредуют владение акциями его головной компании. Такими инструментами могут быть разного рода офшорные и неофшорные компании, трасты, фонды и т.д., на которые оформляются акции головной холдинговой компании, если по тем или иным причинам они не регистрируются на собственное имя конечного бенефициара – физического лица. В этом случае контроль над головной холдинговой компанией осуществляется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения. Идеальный холдинг: структура финансовых потоков  Стрелками обозначены основные финансовые потоки холдинга. З – закупки у внешних поставщиков ОУ – оплата услуг (управления и др.) П – продажа продукции внешним потребителям Р – роялти за использование интеллектуальной собственности РВП – расчеты по внутренним поставкам (в рамках холдинга) РП – распределение прибыли Ф – финансирование На схеме представлены как текущие финансовые операции (закупка сырья и материалов, продажа продукции, выплата роялти и др.), так и движения капитала (предоставление займов и вклады в уставный капитал). Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации (или торговых организаций) холдинга. Торговая организация приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные – в зарубежную холдинговую компанию. Аналогичным образом, закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же распределяют свою прибыль (если таковая имеется) сервисные и управляющие компании. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти). Компания – владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании. Головная зарубежная холдинговая компания может осуществлять из полученных средств финансирование российской части холдинга. В силу налоговых соображений целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т.п. от самой холдинговой компании, а финансирование в форме займов – через отдельную финансирующую компанию (или составную структуру из нескольких компаний). Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли (всей или части) в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор – получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что может иметь значение для его личного налогообложения. Идеальный холдинг: структура налогообложения  Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны и не могут быть рассмотрены здесь сколько-нибудь подробно. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга. Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т.д. Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как обсуждалось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ, ограничивающие налоговые преимущества трансфертного ценообразования, а также концепцию «недобросовестного налогоплательщика» и печальную судьбу «ЮКОСа». При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация – плательщик дохода. Так, при распределении дивидендов иностранной материнской компании российская организация удерживает из суммы платежа и перечисляет в бюджет налог у источника по ставке 15%. При перечислении за рубеж процентов по займам взимается налог у источника по ставке 20% (от суммы перечисляемых процентов). При перечислении роялти налог у источника также составляет 20%. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании – получателя дохода. (На НДС положения налоговых соглашений не распространяются.) Одно из наиболее выгодных налоговых соглашений Россия заключила с Кипром, чем не в последнюю очередь объясняется тот факт, что Кипр стал традиционной офшорной базой российского бизнеса. Это значит, что такие структуры, как головная холдинговая компания, финансирующая компания, компания по владению интеллектуальной собственностью нередко создаются на Кипре. Однако используются и другие варианты: Нидерланды, Люксембург, Дания и др. В то же время торговые операции (в том числе расчеты по внутренним поставкам в рамках холдинга) не подлежат налогообложению у источника в России. Это значит, что в качестве торгово-закупочных компаний обычно могут использоваться компании из «классических» офшорных юрисдикций (Британские Виргинские острова и т.п.), поскольку нет необходимости в наличии налогового соглашения с РФ. При этом также следует иметь в виду «антитрансфертные» положения НК РФ (ст. 40). Далее, сами иностранные компании подлежат налогообложению по законам страны своей регистрации. Для «классических» офшорных компаний это налогообложение нулевое, но для прочих зарубежных элементов схемы вопрос налогообложения заслуживает самого тщательного рассмотрения. Отметим, что во многих европейских юрисдикциях закон предоставляет холдинговым компаниям определенные льготы, а именно освобождение от налогообложения получаемых ими дивидендов и прироста капитала. Этим и обусловлено возможное использование таких компаний в качестве головного элемента холдинга. А вот для компаний по владению интеллектуальной собственностью или занимающихся финансированием никаких льгот обычно не предусмотрено. В связи с этим остро стоит вопрос об оптимизации их налогообложения, для чего широко используются составные конструкции. Это значит, что прямоугольник на схеме может изображать не одно юридическое лицо, а ту или иную составную структуру: так, интеллектуальной собственностью может владеть компания на Нидерландских Антильских островах, но лицензии на использование интеллектуальной собственности будут выдаваться через специально созданную нидерландскую компанию (такая схема более рациональна с точки зрения налогообложения). При распределении дивидендов иностранными компаниями своим акционерам в стране регистрации компании может, точно так же как и в России, взиматься налог у источника на дивиденды. Если при выплате дивидендов из одной налогооблагаемой страны в другую налогооблагаемую страну ставка налога у источника обычно снижается международным соглашением между этими странами, то при распределении дивидендов на разного рода офшорные структуры (в том числе на «промежуточные инструменты владения») вопрос минимизации налога у источника стоит чрезвычайно остро и не имеет однозначного решения. Так, дивиденды, распределяемые швейцарским холдингом своим акционерам – офшорным компаниям облагаются налогом у источника по ставке 35%. Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды – 9%. Отметим, что законодательство многих развитых стран мира предусматривает возможность налогообложения в составе доходов резидентов даже нераспределенных (в виде дивидендов) доходов иностранных компаний, если последние контролируются этими резидентами. В России этого, однако, пока нет. Таким образом, облагаться налогом будет только сумма, фактически перечисленная бенефициару – россиянину (неважно, на российские или зарубежные счета). Как видим, налицо довольно широкое поле действий для международного налогового планирования, то есть законной минимизации налогообложения зарубежной части холдинга. За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.  Идеальный холдинг: организационная (управленческая) структура Идеальный холдинг: организационная (управленческая) структураСтрелками обозначены отношения контроля. В кружочках указан вид центра ответственности. ЦД – центр доходов. ЦР – центр расходов. ЦП- центр прибыли. ЦИ – центр инвестиций. Как видим, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства. Например, генеральный директор российской холдинговой компании, как законный представитель единственного акционера профильного субхолдинга, имеет право на назначение и смещение генерального директора последнего. Однако при создании в рамках холдинга управляющей компании соответствие между корпоративной и управленческой структурами несколько нарушается. Управляющей компании передается контроль над всеми или частью подразделений холдинга, что может быть желательно по соображениям целостности и оперативности контроля. При этом она не является (точнее, не обязательно является) акционером или участником управляемых ею подразделений холдинга. Впрочем, по существу, российский холдинг и управляющая компания составляют единый центр ответственности (его тип – центр инвестиций). Нередко сама холдинговая компания и является управляющей компанией, то есть отдельного юридического лица для выполнения данной функции не создается. В конечном счете, вся созданная конструкция контролируется бенефициарами холдинга. Следует отметить, что чем более “многоэтажной” является структура холдинга, тем более опосредованным становится контроль, тем больше полномочий фактически достается менеджерам (российской части) холдинга. В частности, если на “верхнем этаже” присутствуют миноритарные акционеры, то их возможности по влиянию на содержательную часть бизнеса тем меньше, чем больше “этажей” у холдинга. |