Сборника М. Н. Ахметова, Ю. В. Иванова, А. В. Каленский, В

Скачать 2.95 Mb. Скачать 2.95 Mb.

|

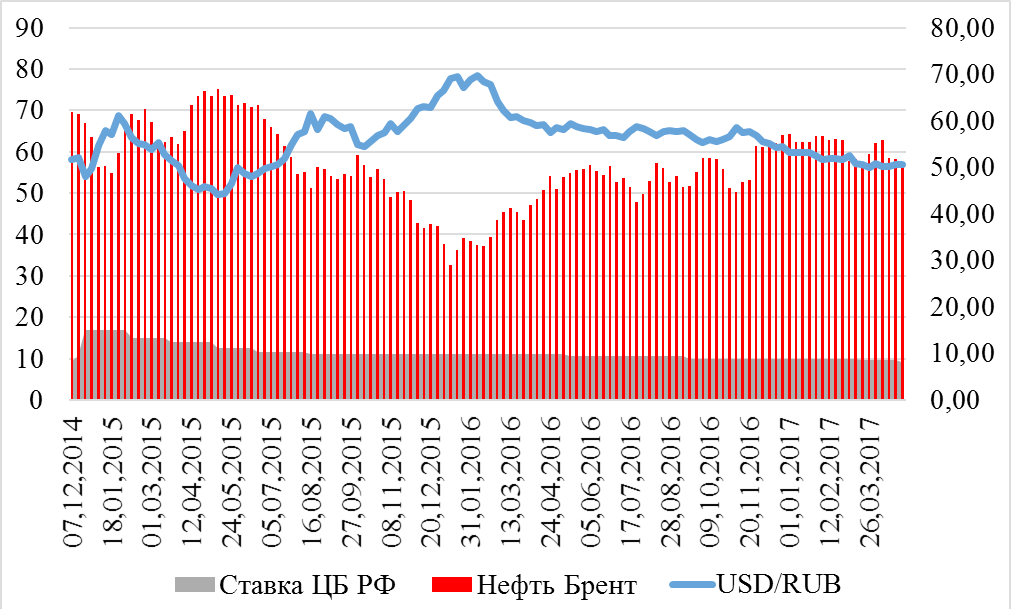

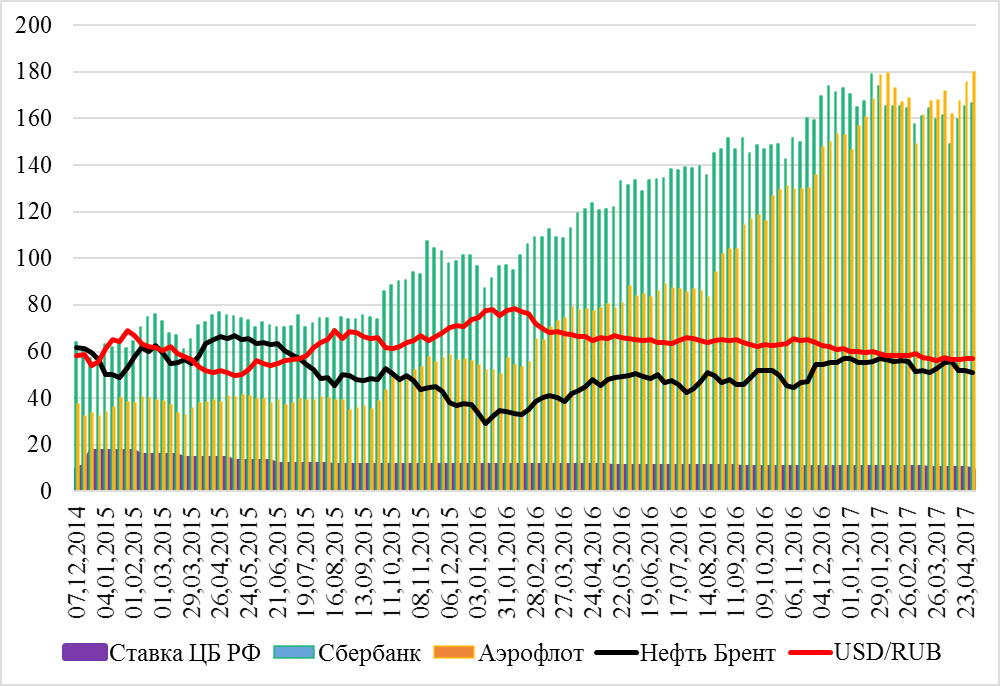

ФИНАНСЫ , ДЕНЬГИ И КРЕДИТМоделирование стоимости инструментов защиты собственных средств при колебании внешнеэкономических факторов и курса рубля в РФ в 2016–2017 гг. Быкова Анастасия Викториновна, магистрант; Соболь Михаил Сергеевич, магистрант Санкт-Петербургский государственный экономический университет Э кономическая ситуация на фондовом и валютных рынках Российской Федерации всегда зависела от внешнеэкономических и внешнеполитических факторов. Такими факторами выступали различные торговые огра- ничения, колебания стоимости энергоносителей и при- влекательности инвестирования в государственные об- лигации РФ с учетом ставки ЦБ РФ для ориентира доходности облигаций и использования стратегии carry- trade. Необходимо проследить динамику курса рубля к дол- лару США, которая определяет его полезность в качестве защитного актива в различных условиях. Это будет пред- ставлено на рисунке 1. Вспомогательная ось — курс ва- люты, основная ось — уровень цены на нефть. В соответствии с предположением, что, если россий- ская экономика зависит от поступления доходов с раз- личных выплат в бюджет для формирования бюджетного правила, то курс ее национальной денежной единицы по отношению к мировой резервной валюте будет зависеть от стоимости основного ценообразующего продукта и вну- тренне ставки стоимости денежных средств ЦБ РФ. Таким образом, можно построить регрессионную зави- симость, которая будет показана в формуле 1. Y = 94 – 0.7A – 0.38B (1) Где: Y = Курс USD/RUB А = Стоимость барреля нефти Brent В = Ставка ЦБ РФ в номинальном значении процентов  Рис. 1. Динамическая зависимость USD/RUB от ставки ЦБ РФ и Brent Источник: Сводные данные и расчеты автора в MS Office 2016 на базе информации с сайта Investing. com [Элек- тронный ресурс] Режим доступа: https://ru. investing. com На основании полученных данных можно сделать вывод о том, что, увеличивая стоимость барреля нефти, мы получаем более высокий курс рубля по отношению к доллару США. Однако замедляющим инструментом во всех случаях будет выступать ставка ЦБ РФ, которая на- оборот, воздействует на рубль в виде фактора, который приводит к удорожанию российской валюты. Также стоит отметить, что при стремящихся к минимуму ценах на нефть курс рубля будет приближаться к чистому числовому зна- чению в 85–90 рублей за доллар. Однако стоит учесть, что эффективность использования учетной ставки почти в два раза меньше, чем эффективность изменения цен на нефть в сторону роста. Уравнение регрессии проверено по достаточности на- дежности превышения практических значений критерия Фишера и критерия Стьюдента над табличными значе- ниями. Значения интервального прогнозирования не про- ходят через ноль, поэтому можно считать, что модель имеет право на существование. Данная модель, состоящая из двух факторов признаков и фактора результата, дает объяснение изменения фак- тора результата на уровне 83%, что говорит о высокой степени зависимости курса рубля от факторов признаков. Таким образом, в качестве фундаментального заклю- чения, можно сделать следующий вывод: Курс рубля очень сильно зависит от стоимости нефти и уровня процентной ставки ЦБ РФ. Выбор рубля в качестве валюты защиты возможен только при отсутствии критических внешних рисков и сравнительно высоких ценах на нефть, которые не по- влияют на обесценение (девальвацию) курса рубля к дол- лару и последующих инфляционных скачков. В соответствии с идеями, которые представлены в раз- делах 2.1. и 2.2., можно предположить, что стоимость ин- вестиционных инструментов защиты капитала может за- висеть от вероятности исполнения модели carry-trade на российском фондовом рынке. Следовательно, есть воз- можность построить две модели зависимости стоимости данных инструментов от курса рубля и стоимости де- нежных средств (учетной ставки ЦБ РФ). На рисунке 2 изображена сводный график динамики инструментов при- знаков — макроэкономических компонент и факторов ре- зультата — стоимости акций компаний. На левой оси изображены стоимость акций и уровень учетной ставки ЦБ РФ в конкретный период времени, а на правой оси изображена стоимость макроэкономических  Рис. 2. Сводный график динамики защитных инструментов и макроэкономических компонент на российском фондовом рынке Источник: Сводные данные и расчеты автора в MS Office 2016 на базе информации с сайта Investing. com [Элек- тронный ресурс] Режим доступа: https://ru. investing. com компонентов (курса рубля к доллару США и стоимости барреля нефти Brent). Анализируя данный график, можно прийти к выводу, что с укреплением курса национальной валюты, стаби- лизацией на рынке нефти и неспешным снижением сто- имости заимствований через учетную ставку ЦБ РФ воз- никла вероятность серьезного профицита операций carry-trade для данных акций. Потенциал снижения при внезапном оттоке валюты из РФ из-за негативной ры- ночной обстановки может быть достаточно большим. Потенциалы долгосрочной коррекции стоимости акций указаны стрелочками на рисунке 2, линиями поддержки будут выступать синие линии тренда. Это произойдет в случае оттока денежных средств игроков carry-trade с российского фондового рынка. Синяя стрелочка для акций сбербанка, желтая стрелочка для акций аэро- флота. Если рассматривать с точки зрения эконометрических зависимостей, то уровни эффективного влияния курса рубля (с учетом внутреннего влияния стоимости нефти) и ставки ЦБ РФ выражаются в следующем порядке в та- блице 7 за счет коэффициентов детерминации, показы- вающих степень влияния данных факторов признаков на фактор результат. Таблица 1 Уровни коэффициентов детерминации и коэффициентов регрессии для определения степени влияния на стоимость акций

Источник: Расчеты автора в программе MS Office 2016 Таким образом, около половины эффективной стои- мости акций данных компаний может зависеть от стои- мости курса рубля и динамики ключевой ставки ЦБ РФ. При это, стоит учитывать, что ставка и курс влияют не- гативно на стоимость акций, то есть чем выше ставка или выше курс, тем ниже будет образовываться курс. При этом большее влияние на стоимость акций на текущий мо- мент оказывает именно учетная ставка ЦБ РФ. Стоит от- метить, что в результате моделирования значения коэф- фициентов получились отрицательные. В качестве второго уровня защиты были выбраны ценные бумаги нескольких компаний из спектра голубых фишек российского фондового рынка, где наиболее при- влекательными для игры на повышение стоимости про- явили себя акции ПАО Сбербанк и ПАО Аэрофлот. Ди- намика доходности и волатильности за текущий период с точки зрения фундаментальных факторов и стандартных рисков для развивающегося рынка является приемлемой. Таким образом, рекомендуется вкладывать 25% в безри- сковый депозит в рублях РФ, 15% собственных средств в медленно растущий, но надежный актив акций ПАО Сбербанк, и оставшиеся 60% собственных средств уйдут на ПАО Аэрофлот. По уровню доходности данная расста- новка позволит получить на 55% больше доходности, но с дополнительными уровнями риска, чем в сценарии с ис- пользованием исключительно безрискового инструмента. С точки зрения технического анализа построения ре- грессионной зависимости для инструментов защиты соб- ственных средств наблюдается следующая ситуация: рос- сийский рубль на 84% зависит от динамики цен на нефть и уровня процентной ставки ЦБ РФ. Это делает рубль уязвимым при изменении фундаментальных факторов на сырьевом рынке. Если продление сделки ОПЕК с стра- нами, добывающими нефть сорвется, то риски вложения в рубль возрастут и приведут к выводу средств западных инвесторов из позиций по стратегии carry-trade с последу- ющим резким падением курса рубля к доллару. Таким об- разом, рекомендуется на краткосрочном этапе приобре- тать данные акции с целью продажи их в конце Июля 2017 года после закрытия реестров по дивидендам на пике сто- имости акций. Следовательно, можно сделать вывод, что с помощью технического и фундаментального анализа можно пред- положить, что, в случае неизменности динамики те- кущих фундаментальных факторов, с технической точки зрения выгодным будет продолжать вкладывать де- нежные средства в валюту защиты (российский рубль) и инструменты защиты (акции аэрофлота и сбербанка), но с одним условием: перспектива срочности данных вло- жений, на взгляд автора, оценивается на уровне 3–4 месяцев. Из-за того, что текущая динамика снижения ключевой ставки ЦБ РФ говорит о том, что правитель- ство и центральный банк стремятся плавно девальвиро- вать рубль, это негативно скажется на потенциале до- ходности вложений во все инструменты на российском фондовом рынке. Литература: База данных ЦБ РФ [URL] Режим доступа: http://www. cbr. ru/hd_base/ Brent Futures Crude Oil [Электронный ресурс] Режим доступа: https://www. theice. com/products/219/Brent- Crude-Futures/data Investing. com [Электронный ресурс] Режим доступа: https://ru. investing. com |