Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

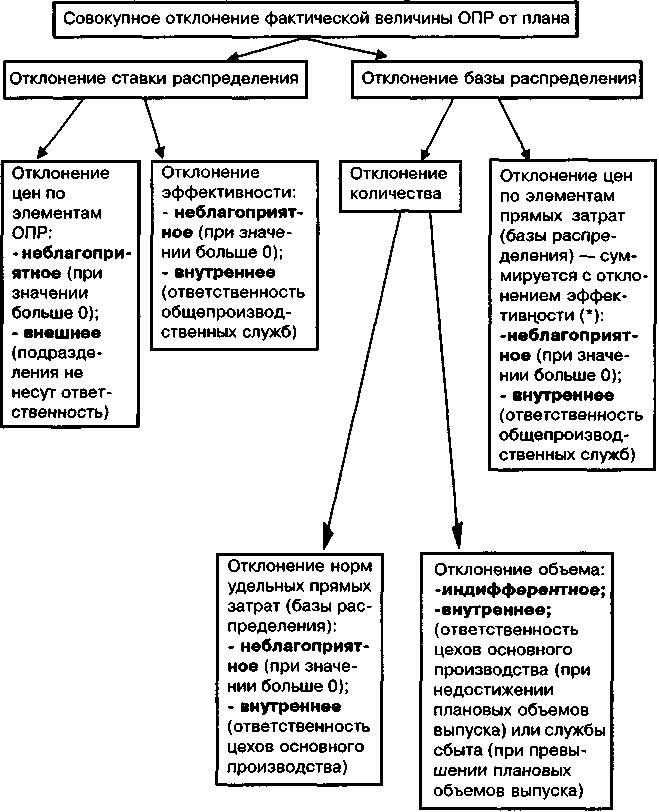

Схема 18. Блок-схема факторного анализа факт-план отклонений общепроизводственных расходов (при выборе стоимостного показателя в качестве базы распределения)  (*) О причинах такой нормативной оценки отклонения цен по элементам прямых затрат будет сказано ниже. Математически вышеприведенную блок-схему факторного анализа отклонения совокупной величины ОПР от плана можно представить следующим образом. Допустим, рассматривается такая статья общепроизводственных расходов, как оплата труда обслуживающего персонала. При этом базой распределения является фонд оплаты труда основного производственного персонала. По итогам бюджетного периода учетные данные предприятия для проведения план-факт анализа отклонения ОПР являются следующими (см. табл. 28). Таблица 28. Данные для проведения факторного анализа отклонений ОПР (пример)

В таблице 28 для наглядности показано наличие или отсутствие отдельных блоков учетных данных при различных системах учета ОПР. Из приведенной информации видно, в чем состоит основное различие между фактическим, нормативным и комплексным нормативным методами учета. Отметим, что сам по себе тот факт, что на предприятии практикуется система регулярной разработки сводного бюджета или, наоборот, такая система отсутствует, не имеет прямого отношения к выбору системы учета. Так, при фактическом методе учета с равным успехом может иметь место составление плановой сметы ОПР на очередной бюджетный период, а может вообще отсутствовать система планирования как таковая. Те блоки учетных данных, которые индифферентны к выбранной системе учета, в таблице 28 отмечены примечаниями «ДА (НЕТ)» и «НЕТ (ДА)». Следовательно, различие методов учета состоит не в наличии или отсутствии системы управленческого планирования (бюджетирования), а в том, регистрируются или нет плановые данные в текущей работе бухгалтерии в течение всего бюджетного периода. Например, во всех трех вариантах учета могут планироваться смета ОПР и величина базы распределения (как часть бюджета прямых затрат труда). Но плановая ставка распределения, являющаяся отношением плановой сметы ОПР к плановой величине базы распределения, в фактическом методе учета не рассчитывается, хотя арифметически сделать это нетрудно — в этом просто нет смысла, так как в текущем учете бухгалтерии при фактическом методе показатель плановой ставки распределения не нужен. Исходной при проведении факторного анализа отклонения является простейшая формула: Δ(ОПР) = (ОПР)1 - (ОПР)0, где(ОПР)0 — плановая величина (смета) указанной статьи общепроизводственных расходов; (ОПР)1 — фактическая величина общепроизводственных расходов; Δ(ОПР) — совокупное отклонение фактической величины ОПР от плановой. Представив плановую величину ОПР как произведение плановой ставки распределения K0 на плановую величину статьи прямых расходов — базы распределения (БР)0, а их фактические величины соответственно как K1 и (БР)1, получим: Δ(ОПР) = (ОПР)1 - (ОПР)0 = K1 х (БР)1 - K0 х (БР)0 = (K0 + ΔK) х (БР)1 - K0 х (БР)0 = = K0 х (БР)1 + ΔK х (БР)1 - K0 х (БР)0 = K0 х Δ(БР) + ΔK х (БР)1 где K0 х Δ(БР) — отклонение базы распределения; ΔK х (БР)1 — отклонение ставки распределения. Рассчитанное отклонение ставки распределения можно разложить на факторы цен и эффективности. Для определения отклонения цен рассчитывается средневзвешенный индекс роста цен по элементам ОПР. Iопр. = (I1 х М1 + I2 х М2 + I3 х М3 + ...) / (ОПР)0 = (I1 х М1 + + I2 х М2 + I3 х М3 + ...) / (М1 + М2 + М3 + ...), где Iопр — средневзвешенный индекс роста цен по элементам ОПР; М1, М2, М3 ... — плановая величина расходов по отдельным элементам ОПР; I1, 12,13... — индексы роста цен по отдельным элементам ОПР. В том случае, когда элементов, формирующих ОПР (или отдельную статью ОПР), очень много и не по каждой позиции можно определить индекс роста цен, используется принцип репрезентативной выборки (то есть средневзвешенный индекс роста цен рассчитывается на основе определенного перечня элементов, составляющих существенную долю совокупной сметы ОПР). На основе рассчитанного средневзвешенного индекса цен по элементам ОПР, определяется величина отклонения цен по элементам ОПР. Δ(ОПР)ц.опр. = Iопр. х (ОПР)0 - (ОПР)0 = (Iопр. - 1) х (ОПР)0. Отклонение эффективности рассчитывается как разница между отклонением ставки распределения и отклонением цен по элементам ОПР. Δ(ОПР)эф. = ΔK х (БР)1 - Δ(ОПР)ц.опр.. Отклонение базы распределения определяется двумя факторами — фактором цен по элементам прямых затрат (в том случае, если в качестве базы распределения выбран стоимостной показатель) и фактором количества (отклонением величины прямых затрат в натуральном выражении). Отклонение цен по элементам прямых затрат рассчитывается аналогично отклонению цен по элементам ОПР. Сперва определяется средневзвешенный индекс роста цен по элементам прямых затрат. Iпр.з. = (I1 х Р1 + I2 х Р2 + I3 х Р3 + ...) / (БР)0 = (I1 x P1 + I2 х Р2 + I3 х Р3 + ...) / / (Р1 + Р2 + Р3 + ...), где Iпр.з. — средневзвешенный индекс роста цен по элементам прямых затрат (базы распределения ОПР); Р1, Р2, Р3 ... — плановая величина расходов по отдельным элементам прямых затрат; I1, 12, 13 ... — индексы роста цен по отдельным элементам прямых затрат. Затем рассчитывается величина отклонения цен по элементам прямых затрат. Δ(ОПР)ц.пр.з = K0 х (Iпр.з. х (БР)0 - (БР)0) = K0 х (Iпр.з.- 1) х (БР)0. Отклонение количества определяется как разница между отклонением базы распределения и отклонением цен по элементам прямых затрат. Δ(ОПР)кол. = K0 х Δ(БР) - Δ(ОПР)ц.пр.з.. Наконец, последней итерацией факторного анализа является разложение отклонения количества по факторам норм (удельных прямых затрат) и объема. Отклонение объема определяется на основе расчета индекса изменения физического объема выпуска (сравнение фактических объемов выпуска с плановым). В том случае, когда предприятие выпускает однородную продукцию (один продукт или ряд изделий с соизмеримыми физическими характеристиками), индекс изменения физического объема выпуска рассчитывается простым делением фактического объема выпуска (в натуральном выражении) на плановый объем выпуска. Когда же производственная программа компании состоит из позиций выпуска, не сопоставимых по своим натуральным измерениям, в качестве «весов» используются величины плановой себестоимости выпуска по отдельным видам выпускаемой продукции. Iф.об. = ([(УС)0 х Б1]а+ [(УС)0 х Б1]б + [(УС)0 х Б1]в + ...) / /(СВ)0 = ([(УС)0 х Б1]а + [(УС)0 х Б1]6 + [(УС)0 х Б1]в + ...) / /([(СВ)0]а + [(СВ)0]6 + [(СВ)0]в + ...), где Iф.об. — индекс изменения физического объема выпуска; А, Б, В... — виды продукции, формирующие производственную программу предприятия в текущем бюджетном периоде; [(УС)0]а , [(УС)0]6 , [(УС)0 ]в ,... - плановая удельная себестоимость выпуска в разрезе видов продукции (А, Б, В,...); (Б1)а , (Б1)б , (Б1)в ... — фактический выпуск в натуральном выражении в разрезе видов продукции (А, Б, В,...); [(УС)0 х Б1]а , [(УС)0 х Б1]б , [(УС)0 х Б1]в ,... - фактический выпуск в разрезе видов продукции (А, Б, В,...) по нормативной (плановой) себестоимости; (СВ)0 — плановая величина совокупной себестоимости выпуска (по всем видам продукции); [(СВ)0]а , [(СВ)0]б , [(СВ)0]в ,... - плановая величина себестоимости выпуска по отдельным видам продукции (А, Б, В,...). Применяя индекс изменения физического объема, можно рассчитать отклонение объема по формуле: Δ(ОПР)об = Iф.об. х (ОПР)0 - (ОПР)0 = (Iф.о6. - 1) х (ОПР)0. Если быть до конца корректными, то вышеприведенная формула не совсем точно отражает экономическое содержание понятия «отклонение объема». Под «отклонением объема» в факторном анализе понимается изменение относительно планового (или базисного) уровня, обусловленное экстенсивным фактором (то есть без учета тенденций эффективности). Для прямых затрат (базы распределения ОПР) количественным измерением экстенсивного фактора является не динамика выпуска (на которое влияет, в том числе, изменение остатков незавершенного производства), а изменение совокупной величины прямых затрат (дебет счета 20), обусловленное изменением валового объема (то есть величины производственных операций цехов основного производства, рассчитываемой по нормативной трудоемкости и материалоемкости). Проблема здесь заключается в том, что на стадии осуществления производственных затрат (счет 20), как правило, невозможно рассчитать фактические удельные нормы расхода — эти величины определяются в расчете на одну натуральную единицу полностью укомплектованной продукции, то есть на стадии выпуска готовых изделий (счета 40 и 43). Как следствие, невозможно разложить совокупное отклонение прямых затрат на экстенсивный и интенсивный факторы (факторы объема и норм) — для этого приходится использовать показатели эффективности (удельная себестоимость выпуска), относящиеся к следующей стадии финансового цикла, что не совсем корректно. На предприятиях серийного и массового производства, использующих системы попроцессного калькулирования (простой и попередельный методы учета), можно использовать показатель условных единиц выпуска, рассчитываемый на основе валового объема, а не количества единиц полностью укомплектованной продукции. Отклонение норм удельных прямых затрат определяется как разница между отклонением количества и отклонением объема: Δ(ОПР)норм = Δ(ОПР)кол. - Δ(ОПР)об. Таким образом, в результате проведенного факторного анализа совокупное отклонение ОПР «раскладывается» на пять составляющих, различающихся по своей экономической сущности: • отклонение цен по элементам ОПР; • отклонение эффективности ОПР; • отклонение цен по элементам прямых затрат (базы распределения ОПР); • отклонение норм по элементам прямых затрат (базы распределения ОПР); • отклонение объема Δ(ОПР) = Δ(ОПР)ц.опр. + Δ(ОПР)эф + Δ(ОПР)ц.пр.з. + Δ(ОПР)норм + Δ(ОПР)об.. Приведем количественный пример факторного анализа отклонений ОПР на основе данных таблицы 28. Совокупное отклонение ОПР равно: Δ(ОПР) = (ОПР)1 - (ОПР)0 = 3500 - 2000 = 1500 руб. Отклонение ставки распределения рассчитывается как: ΔK х (БР)1 = (0,25 - 0,2) х 14000 = 700 руб. Соответственно, отклонение базы распределения равняется: K0 х Δ(БР) = 0,2 х (14000 - 10000) = 800 руб. «Ценой» элемента ОПР по анализируемой статье (оплата труда обслуживающего персонала) является средняя величина должностных окладов вспомогательных рабочих-повременщиков. Соответственно индекс цен по элементам ОПР (отклонение по сравнению с планом) составляет: Iопр = 2200 / 2000 = 1,1. Отсюда отклонение цен по элементам ОПР равно: (Iопр - 1) х (ОПР)0 = (1,1 - 1) х 2000 = 200 руб. Соответственно отклонение эффективности рассчитывается как разница между отклонением ставки распределения и отклонением цен по элементам ОПР: Δ(ОПР)эф = ΔK х (БР)1 - Δ(ОПР)ц.опр. = 700 - 200 = 500. Отклонение базы распределения можно разложить на отклонения количества и цен по элементам прямых затрат (базы распределения ОПР). Базой распределения ОПР является фонд оплаты труда основного производственного персонала, а «ценой» элементов прямых затрат (базы распределения) — величина тарифов рабочих-сдельщиков основного производства за 1 нормо-час. Индекс цен по элементам прямых затрат равняется: Iпр.з. = 12/10 = 1,2. Тогда отклонение цен по элементам прямых затрат определяется как: Δ(ОПР)ц.пр.з = K0 х (Iпр.з. - 1) х (БР)0 = 0,2 х (1,2 - 1) х 10000 = 400 руб. Отклонение количества рассчитывается как разница между отклонением базы распределения и отклонением цен по элементам прямых затрат: Δ(ОПР)кол. = K0 х Δ(БР) - Δ(ОПР)ц.пр.з. = 800 - 400 = 400 руб. Отклонение количества можно разложить по факторам объема и норм удельных прямых затрат. На предприятии в бюджетном периоде производилось два вида продукции — А и Б, причем физические измерения этих продуктов несопоставимы (по продукту А — штуки, по продукту Б — кг). В качестве «весов» применяется показатель плановой удельной себестоимости выпуска. Тогда индекс изменения физического объема выпуска будет равен: Iф.об = ([(УС)0 х Б1]а + [(УС)0 х Б1]б)/(СВ)0 = (30 х 900 + + 20 х 50)/(30 х 500 + 20 х x100) = 28000/17000 = 1,65. Соответственно величина отклонения объема составит: Δ(ОПР)о6 = (Iф.об - 1) х (ОПР)0 = (1,65 - 1) х 2000 = 1300 руб. Отклонение норм удельных прямых затрат определяется как разница между отклонением количества и отклонением объема: Δ(ОПР)норм = Δ(ОПР)кол - Δ(ОПР)об = 400 - 1300 = -900 (экономия). На этом формальная (математическая) часть факторного анализа закончена (см. схему 19). |