Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

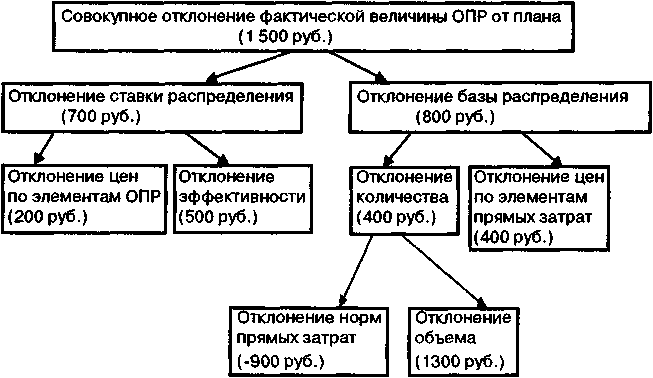

Схема 19. Результаты факторного анализа отклонения фактической величины ОПР от плановой сметы (бюджета) (при применении базы распределения в стоимостном выражении)  Теперь необходимо дать нормативную оценку выявленным отклонениям, а именно: • оценить, является ли отклонение благоприятным или неблагоприятным с точки зрения эффекта, оказываемого на конечные финансовые результаты компании; • определить, является ли отклонение внешним (то есть обусловленным не подконтрольными предприятию внешними факторами, в первую очередь, рыночной конъюнктурой) или внутренним (характеризующим собственно эффективность работы предприятия и его отдельных подразделений); • для внутренних отклонений установить ответственность подразделений (центры ответственности) предприятия за возникновение данных отклонений. Итак: совокупное отклонение фактической величины ОПР от плановой сметы (бюджета) составляет перерасход в 1500 руб. а) Отклонение цен по элементам ОПР. Величина отклонения составляет 200 руб. С точки зрения влияния на конечные финансовые результаты компании отклонение является неблагоприятным (то есть ведет к снижению прибыли предприятия). Отклонение вызвано повышением, по сравнению с планом, среднего уровня окладов вспомогательных рабочих-повременщиков (с 2000 руб. в месяц по плану до 2200 руб. в месяц фактически), то есть фактором, не контролируемым общепроизводственными службами предприятия. Следовательно, величина данного отклонения не должна относиться на результаты деятельности общепроизводственных служб по итогам бюджетного периода и учитываться при расчете их премиального фонда. В контексте разработки бюджета следующего периода необходимо проанализировать, насколько повышение уровня должностных окладов диктовалось внешними рыночными факторами (например, ростом цен), и исходя из этого вносить коррективы в политику в области установления уровня заработной плата персонала на будущее. б) Отклонение эффективности ОПР. Величина отклонения составляет 500 руб. Данное отклонение является неблагоприятным и вызвано собственно ухудшением эффективности деятельности общепроизводственных служб по сравнению с планом. Следовательно, данное отклонение является внутренним, включается в расчет результатов деятельности общепроизводственных служб за бюджетный период и учитывается при расчете их премиального фонда. При разработке хозяйственной политики предприятия на будущее данное отклонение должно трактоваться как «слабое место», то есть возможный резерв улучшения деятельности компании; следует проанализировать причины снижения эффективности работы общепроизводственных служб и разработать комплекс управленческих мер по выправлению ситуации. в) Отклонение цен по элементам прямых затрат (базы распределения ОПР). Величина отклонения составляет 400 руб. Данное отклонение является неблагоприятным и внутренним и должно суммироваться с отклонением эффективности ОПР (то есть по своему экономическому содержанию, а не математической форме, отклонение эффективности ОПР составляет не 500 руб., а 500 + 400 = 900 руб.). Этот момент понятен с учетом того, что в приведенном выше количественном примере использовалась стоимостная база распределения (фонд оплаты труда основных рабочих-сдельщиков). Уже отмечалось, что недостаток стоимостных баз распределения как раз и состоит в том, что при повышении величины базы распределения за счет «цен» прямых затрат и при стабильной величине ОПР фактическая ставка распределения уменьшается по сравнению с планом. Таким образом формальный (математический) анализ показывает улучшение эффективности общепроизводственных расходов, хотя реально никакого улучшения эффективности не наблюдается. В рассматриваемом примере отклонение цен по элементам прямых затрат обусловлено повышением среднего уровня тарифов рабочих-сдельщиков по сравнению с планом (с 10 руб./ нормо-час по плану до 12 руб./нормо-час фактически). Для наглядного подтверждения сказанного рассчитаем величины отклонений базы распределения и ставки распределения при использовании базы распределения в натуральном выражении (трудозатраты рабочих-сдельщиков, выраженные в нормо-часах — см. табл. 28). Тогда разложение совокупного отклонения ОПР на отклонение ставки распределения и отклонение базы распределения будет выглядеть как: Δ(ОПР) = K0 х Δ(БР) + ΔК х (БР)1 = 1500 = 2 х (1166,7 - 1000) + (3 - 2) х 1166,7 = = 333,3 + 1166,7 , где K0 х Δ(БР) = 333,3 (отклонение базы распределения); ΔК х (БР)1 = 1166,7 (отклонение ставки распределения). Из сопоставления результатов факторного анализа при вариантах натуральной и стоимостной базы распределения видно, что в первом случае отклонение ставки распределения больше на 466,7 руб. (1166,7 руб. при натуральной базе распределения против 700 руб. при стоимостной базе распределения), где 400 руб. разницы составляет фактор цен по элементам прямых затрат (К0 х (Iпр.з. - 1) х (БР)0), а 66,7 руб. — часть интегрального (совместного) эффекта факторов цен по элементам прямых затрат и фактора количества (величина интегрального эффекта рассчитывается как К0 х (Iпр.з. -1) х Δ(БР). В приведенном примере факторного анализа интегральный эффект включался в фактор количества). Таким образом отклонение цен по элементам прямых затрат как экономическая категория не существует, а суммарно величина данного отклонения прибавляется к фактору эффективности ОПР. г) Отклонение норм по элементам прямых затрат (базы распределения ОПР). Величина отклонения составляет (-900) руб. Отклонение является благоприятным (экономия). Так как прямые затраты являются генераторами общепроизводственных расходов, то, строго говоря, данная экономия является заслугой цехов основного производства. На практике, однако, при расчете результатов деятельности подразделений (центров ответственности) такого рода побочные благоприятные эффекты при расчете премиального фонда не учитываются. д) Отклонение объема. Величина отклонения составляет 1300 руб. Отклонение является индифферентным (нейтральным) с точки зрения эффекта, оказываемого на конечные финансовые результаты компании, то есть, обусловлено увеличением объема производства при расчетных значениях ставки распределения и базы распределения на уровне плановых. При значении отклонения объема больше 0 его величина обычно относится на результаты деятельности службы сбыта в соответствии с системой внутреннего арбитража (подробнее о системе внутреннего арбитража см. главу 8 параграф 8.1.), так как увеличение объемов производства обычно имеет место благодаря инициативе отдела сбыта, нашедшего дополнительные заказы или каналы реализации продукции. Результаты нормативной оценки проведенного факторного анализа отклонения ОПР приведены в таблице 29. Таблица 29. Нормативная оценка факторов совокупного отклонения ОПР за бюджетный период

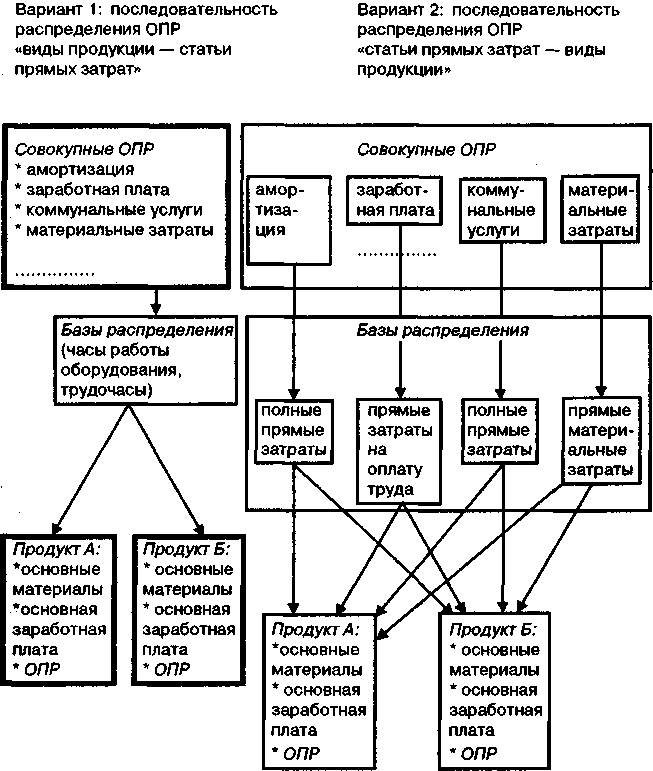

Вышеприведенный пример наглядно иллюстрирует важность факторного анализа ОПР для целей оперативного управления и регулярного планирования (бюджетирования) деятельности предприятия. В свою очередь, возможность проведения факторного анализа ОПР зависит от информационной базы анализа, то есть от применяемого метода учета ОПР. Здесь нормативный метод учета ОПР имеет определенные преимущества по сравнению с фактическим методом учета и ограничения по сравнению с методом стандарт-костинга (комплексного нормативного метода). При фактическом методе учета возможность выявления причин отклонений ограничивается простой констатацией факта, что ΔОПР = ОПР1 - ОПР0 = K1 х БР1 - K0 х БР0, то есть дальше простого расчета величины совокупного отклонения факторный анализ не идет. Отсутствие плановой ставки распределения делает невозможным вычленение фактора эффективности, относящегося собственно к деятельности общепроизводственных служб, и прочих факторов, не контролируемых общепроизводственными службами. При нормативном методе учета в течение бюджетного периода не только фиксируется по дебету счета 25 фактическая величина ОПР(K1 х (БР)1), но и производится текущее списание по кредиту счета 25 общепроизводственных расходов в дебет счета 20 в соответствии с фактической величиной базы распределения и плановой ставкой распределения, то есть (K0 х (БР1)). Соответственно, дебетовый/кредитовый остаток по счету 25 на конец бюджетного периода составит (K1 х (БР1) - K0 х (БР1) = ΔK х (БР1)). Следовательно, нормативный метод учета уже позволяет разграничивать отклонения ставки распределения (суммарные отклонения эффективности и цен по элементам ОПР) и базы распределения (суммарные отклонения объема и норм по элементам прямых затрат). Однако дальнейшего разложения отклонений ставки и базы распределения при нормативном методе учета не происходит вследствие отсутствия необходимых данных, и в этом состоит ограниченность нормативного метода по сравнению с методом стандарт - костинг. Следует четко представлять разницу между нормативным методом учета ОПР и учетом ОПР при методе стандарт–директ–костинг. С точки зрения учета собственно общепроизводственных расходов разница между этими двумя методами минимальна. В обоих случаях производится планирование сметы ОПР в разрезе центров ответственности (подразделений) и отдельных статей расходов, выбираются показатели баз распределения и калькулируется плановая ставка распределения ОПР. Разница заключается в том, что при ведении учета на предприятии методом стандарт–костинг нормативный подход к отражению начисления и распределения ОПР в течение бюджетного периода сопряжен с нормативным же подходом в отношении статей прямых расходов. Иначе говоря, нормативный метод учета ОПР можно определить как «нормативный учет ОПР — фактический учет прямых расходов (баз распределения)», а стандарт–костинг — как «нормативный учет ОПР — нормативный учет прямых расходов (баз распределения)». Не случайно стандарт–костинг можно определить как «комплексный нормативный метод учета». При использовании метода стандарт–костинг для текущего калькулирования полной себестоимости выпуска по нормативной величине удельных затрат (включая как прямые затраты, так и ОПР) используется счет 40 «Выпуск продукции (работ, услуг)». До начала периода методами технологического нормирования либо анализа счетов рассчитывается величина плановых удельных издержек по статьям прямых затрат (нормы трудозатрат, прямых материальных затрат, прямых энергозатрат и пр.). Одновременно, как уже указывалось, делением плановой величины отдельных статей ОПР на плановые величины статей основной производственной деятельности определяются плановые ставки распределения. В течение бюджетного периода по дебету счета 40 калькулируется фактическая себестоимость выпуска в части прямых затрат проводкой Дебет 40 — Кредит 20 (на фактическую величину прямых затрат в разрезе видов продукции) по факту выпуска единиц готовой продукции. При этом начисление ОПР аналогично тому, что имеет место при нормативном методе учета (то есть по кредиту счета 25 в соответствии с плановой ставкой распределения начисляется нормативная величина ОПР по факту потребления соответствующих статей прямых расходов, а по дебету счета 25 — фактическая величина ОПР в корреспонденции с кредитом счетов ресурсов и расчетов). По окончании бюджетного периода проводками Дебет 20 — Кредит 25 и Дебет 40 — Кредит 20 доначисляется в дебет счетов 20 и 40 величина фактической себестоимости в части ОПР и, таким образом, аккумулируется полная фактическая себестоимость выпуска. По кредиту счета 40 в течение бюджетного периода по факту очередной единицы выпуска в корреспонденции с дебетом счета 43 калькулируется полная нормативная себестоимость выпуска в соответствии с фактическим объемом выпуска, нормативными значениями удельных прямых затрат и плановой ставкой распределения ОПР. Таким образом к окончанию бюджетного периода на счете 40 образуется дебетовый/кредитовый остаток, соответствующий величине отклонений себестоимости выпуска вследствие фактора норм. В течение бюджетного периода списание нормативной величины ОПР на фактическую себестоимость выпуска производится следующим образом: Дебет 25 — Кредит 02, 10, 50, 51, 60, 69, 70... — по фактической величине; Дебет 43 — Кредит 40, Дебет 20 — Кредит 25, Дебет 40 — Кредит 20 (три одновременные проводки) — в соответствии с формулой: «Количество единиц выпущенной готовой продукции х Нормативную величину прямых затрат (базу распределения) х Плановый коэффициент (ставку) распределения ОПР». По окончании бюджетного периода отклонения ОПР распределяются между балансовым остатком незавершенного производства и готовой продукции: Дебет/кредит 20 — Кредит/дебет 25 — на величину дебетового/кредитового остатка по счету 25 (счет 25 закрывается); Дебет/кредит 40 — Кредит/дебет 20, Дебет/кредит 43 — Кредит/дебет 40 — в части отклонений ОПР, распределяемой по окончании бюджетного периода на балансовый остаток готовой продукции Заметим, что дебетовый/кредитовый остаток, образующийся по счету 25 на момент окончания бюджетного периода при методе стандарт–директ–костинг по величине будет отличаться от величины остатка, получаемого при нормативном методе учета: во-первых, начисление в течение бюджетного периода ОПР по кредиту счета 25 происходит не только на основе планового коэффициента (ставки) распределения, но и на основе норм расхода прямых затрат (баз распределения) на единицу фактического выпуска, а не на основе фактического потребления прямых расходов. В этом состоит основное преимущество системы стандарт–директ–костинг, ибо она позволяет по окончании бюджетного периода вычленить одновременно три фактора отклонения ОПР от плана из четырех (при натуральной базе распределения): фактор ставки распределения (суммарные отклонения факторов эффективности и цен по элементам прямых затрат), фактор норм (ответственность служб основного производства), фактор объема (не контролируемый службами основного и обслуживающих производств). Таким образом, в оперативном режиме при системе стандарт–директ–костинг нельзя «снять» информацию по ценам элементов ОПР, необходимую для факторного разложения отклонения ставки распределения; во-вторых, начисление ОПР по кредиту счета 25 производится не по факту потребления прямых расходов (баз распределения), а по факту выпуска единиц готовой продукции. В этом состоит определенный недостаток системы стандарт–директ–костинг, ибо, вообще говоря, базой нормирования ОПР должны являться произведенные прямые затраты (счет 20), а не выпуск продукции (счет 40). Такой порядок начисления нормативной величины ОПР, как уже отмечалось ранее, является вынужденным; при системе стандарт–директ–костинг основой начисления нормативной величины ОПР в течение бюджетного периода является нормативная же величина прямых затрат, а она может быть рассчитана лишь на единицу выпуска. Таким образом, по окончании бюджетного периода в дебетовом/кредитовом остатке по счету 25 помимо собственно отклонений ОПР «сидит» определенная величина, вызванная изменением сравнительных балансовых остатков незавершенного производства (счет 20) на начало и конец бюджетного периода, что может в определенных случаях давать несколько искаженную картину природы отклонений ОПР. Теперь проиллюстрируем в очень упрощенном виде аналитический аппарат работы с учетными данными системы стандарт–директ–костинг, которые наглядно показывают ее преимущества с точки зрения управленческого планирования по сравнению с нормативной системой учета ОПР и фактической системой учета. Нормативная величина ОПР в составе части совокупных затрат формирует нормативную себестоимость выпуска по кредиту счета 40 (со списанием в дебет счета 43). Дебетовый/кредитовый остаток по счету 40 на момент окончания бюджетного периода выявляет отклонения себестоимости выпуска, образовавшиеся за счет отклонений удельных затрат, то есть фактора, характеризующего собственно резервы улучшения производственного процесса на предприятии. Представим упоминавшуюся формулу: ΔОПР = K1 х БР1 - K0 х БР0 как ΔОПР = K1 х Н1 х В1 - K0 х Н0 х В0, где Н0 и Н1 — плановая и фактическая величины норм расхода (удельных величин в расчете на единицу выпуска) прямых затрат (баз распределения); В0 и В1 — физический объем выпуска по плану и фактически. Произведя нехитрые арифметические итерации, получим: ΔОПР = ΔK х Н0 х В1 + + ΔН х K1 х В1 + K0 х Н0 х ΔВ, где ΔОПР — общее отклонение фактической величины ОПР от плана; ΔK х Н0 х В1 — отклонение ОПР, вызванное величиной ставки распределения; ΔН х K1 х В1 — отклонение ОПР, вызванное фактором динамики удельных прямых затрат (то есть деятельностью основного производства); K1 х Н0 х ΔВ — отклонение объема выпуска продукции. Заметим, что имеющиеся данные на конец бюджетного периода при использовании метода стандарт–директ–костинг позволяют достаточно легко количественно выявить величину отклонения вследствие каждого из трех факторов: • по кредиту счета 25 к концу бюджетного периода аккумулируется нормативная величина ОПР в соответствии с формулой:  Это не что иное, как K0 х Н0 х В1 . При этом нам известна плановая смета ОПР, то есть K0 х Н0 х В0. Следовательно, разница между кредитовым оборотом по счету 25 и плановой сметой ОПР позволит вычленить отклонение объема по ОПР: K0 х Н0 х В1 - K0 х Н0 х В0 = K0 х Н0 х ΔВ. Величина Н0 х В1 есть не что иное, как нормативная себестоимость выпуска в части прямых затрат, фиксируемая по кредиту счета 40 по факту выпуска очередных единиц продукции и аккумулируемая по кредиту данного счета к концу бюджетного периода. Коэффициент K1 (фактическая ставка распределения ОПР) калькулируется как частное фактической величины ОПР (дебетовый оборот по счету 25 в разрезе отдельных статей) к фактической величине соответствующей базы распределения (прямых затрат в себестоимости выпуска), которая рассчитывается как фактическая суммарная трудоемкость (материалоемкость, себестоимость и т.д.) выпуска всех видов продукции (в зависимости от того, какие статьи прямых затрат выбираются в качестве показателя для базы распределения). Соответствующая учетная информация «снимается» с дебетового оборота по счету 40. Если в качестве базы распределения применяется натуральный показатель (машино-часы, трудочасы и т.п.), для расчета фактической величины базы распределения используются данные оперативного учета. Умножая величину фактической ставки распределения на плановую величину удельных прямых затрат и фактический выпуск (в натуральном выражении) и вычитая кредитовый оборот по счету 25, получим значение отклонения ставки распределения по ОПР: K1 х H0 х B1 - K0 х H0 х B1 = ΔK х H0 х B1. Суммарное отклонение по ОПР (DOПР1) рассчитывается как разница между фактической величиной ОПР (дебетовый оборот по счету 25 за период) и плановой сметой ОПР. Вычитая из величины суммарного отклонения ОПР значения отклонений объема и ставки распределения, получаем величину отклонения норм прямых затрат: ΔОПР - K0 х H0 х ΔВ - ΔK х H0 х B1 = ΔH х K1 х B1. Таким образом, стандарт–директ–костинг позволяет получать вполне «прозрачную» картину причин образования отклонений общепроизводственных расходов в разрезе отдельных сегментов бизнеса предприятия. Разработка технологической последовательности учетной процедуры распределения ОПР по видам продукции производится исходя из выбранных базы распределения и метода текущего учета ОПР. Различают два варианта последовательности учетных процедур распределения ОПР (см. схему 20). Схема 20. Распределение общепроизводственных расходов по статьям затрат и видам продукции  Вариант 1. «Виды продукции — статьи прямых затрат». В этом случае совокупная величина общепроизводственных расходов сначала распределяется по видам выпускаемой продукции, а затем, внутри отдельного вида продукции, «разукрупняется» по элементам прямых затрат, сходных по натурально-вещественному составу. Так, заработная плата вспомогательных рабочих прибавляется к заработной плате основных рабочих, расходование вспомогательных материалов суммируется с расходованием основных материалов и т.п. Результатом данной итерации является структура производственных затрат по отдельному виду продукции по элементам затрат. При другом подходе общепроизводственные расходы по данному виду продукции не распределяются по аналогичным статьям прямых затрат, а фиксируются отдельной статьей затрат — «ОПР». Такой способ отнесения ОПР по видам продукции называется структуризацией затрат по статьям калькуляции. Вариант 2. «Статьи прямых затрат — виды продукции». При этом варианте каждая статья общепроизводственных расходов распределяется по видам продукции отдельно, в соответствии с выбранной в качестве базы распределения статьей прямых затрат. Определяется «доля» данной статьи прямых затрат по отдельным видам продукции в совокупной величине прямых затрат, и в соответствии с рассчитанными «долями» производится распределение сопряженной статьи ОПР. Таким образом, после первой итерации распределения отдельные статьи ОПР распределены по отдельным статьям прямых затрат отдельных видов продукции. Затем простым суммированием распределенных статей ОПР можно рассчитать общую величину общепроизводственных расходов, отнесенную на данный вид продукции. Никакой принципиальной разницы между двумя вариантами последовательности учетных процедур распределения ОПР по видам продукции нет. В обоих вариантах конечным результатом распределения является совокупная величина производственных затрат в разрезе отдельных видов продукции, структурированная по элементам затрат и статьям калькуляции. Выбор первого или второго вариантов обуславливается, во-первых, выбранной базой распределения ОПР и, во-вторых, применяемой системой текущего учета ОПР. Вариант 1 применяется в том случае, когда в качестве базы распределения выбирается натуральный показатель (машиночасы, трудочасы и пр.), относящийся в целом к производству отдельного вида продукции. Вариант 2 используется, когда базой распределения является стоимостной показатель (отдельные статьи прямых затрат). Отметим также, что в системе стандарт–директ–костинг всегда используется первый вариант (последовательность «виды продукции — статьи прямых затрат»). Иными словами, плановая ставка распределения отдельных статей ОПР рассчитывается в расчете на одну единицу продукции в целом, а не в расчете на единицу прямых затрат. Это определяется тем обстоятельством, что, как отмечалось ранее, основанием для текущего (по плановой ставке распределения) начисления общепроизводственных расходов в системе стандарт–директ–костинг является факт выпуска очередной единицы готовой продукции. Итак, разделение производственных затрат на прямые и косвенные (общепроизводственные) и дополнительные учетные процедуры, связанные с распределением ОПР по видам продукции и оперативной калькуляцией совокупных производственных затрат отдельных видов продукции, является первым существенным моментом, определяющим специфику ведения комплексного нормативного учета на стадии производства. II. Разграничение статей затрат по принципу наличия балансового остатка соответствующих (потребляемых) ресурсов предприятия В структуре бюджета производственных затрат особое место занимает бюджет прямых материальных затрат. Если по бюджетам прямых затрат труда и ОПР понятия «затраты ресурсов предприятия в бюджетном периоде» и «производственные затраты предприятия в бюджетном периоде» совпадают, то для бюджета прямых материальных затрат это не совсем так. Несовпадение величины расходования ресурсов предприятия и величины расходов, включаемых в производственные затраты (дебетовый оборот по счету 20), играет очень существенную роль при разработке бюджета прямых материальных затрат. В бюджетах прямых затрат труда и ОПР не существует такого понятия, как «балансовый остаток», и планируемые статьи расходов ресурсов предприятия одновременно являются частью плановой производственной себестоимости. Плановые величины определяются параметрами более поздних стадий финансового цикла — производственной программой предприятия и величиной целевого остатка незавершенного производства. Для бюджета прямых материальных затрат ситуация несколько иная. Здесь существует величина балансовых остатков по всем трем позициям планирования: основным материалам, полуфабрикатам собственного производства и субподрядным работам. В контексте применения нормативного метода учета это означает, что в бюджете прямых материальных затрат нормируются (планируются) не величины производственных затрат, списываемых в дебет счета 20, а величины расходования ресурсов предприятия: • для основных материалов — расходы по заготовлению и хранению материалов (см. параграфы 5.2 и 5.3); • для полуфабрикатов собственного производства — затраты по изготовлению полуфабрикатов, учитываемые по дебету счета 21 «Полуфабрикаты собственного производства»; • по подрядным работам — величина авансирования (счет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные»), договорная стоимость работ субподрядчика и сроки подписания акта сдачи-приемки работ, являющиеся основанием для включения договорной стоимости подрядных работ в производственные затраты предприятия. Это означает, что в течение бюджетного периода величина списания расходов предприятия в части бюджета прямых материальных затрат на незавершенное производство (в дебет счета 20) является расчетной, то есть определяется как средневзвешенная (чаще всего) из плановой величины расходов на текущий бюджетный период и величины балансового остатка. При этом для каждой из трех позиций бюджета прямых материальных затрат существует своя учетная специфика: А. Для бюджета основных материалов. Списание основных материалов производится одним из следующих четырех методов. 1. Методом средневзвешенной между ценой закупок и величиной начального балансового остатка данного вида материалов. Общая формула определения средневзвешенной стоимости списания единицы основных материалов (по отдельному виду) в производство выглядит как: где УССП — удельная стоимость списания в производство (единицы основных материалов); СЗ — стоимость заготовления за бюджетный период; ВНБО — величина начального балансового остатка (в стоимостном выражении); ФОЗ — физический объем заготовления (в натуральных единицах); ФВНБО — физическая величина начального балансового остатка (в натуральных единицах). Заметим, что списание материалов в производство идет в течение всего бюджетного периода, когда еще не ясны (а) фактические цены заготовления отдельных видов основных материалов, (б) фактический объем заготовления в натуральном выражении за бюджетный период; (в) величина складских издержек, влияющая на себестоимость балансового остатка и, следовательно, на стоимость списания единицы материалов в производство. Поэтому текущее списание основных материалов в производство производится по расчетным величинам УССП, определяемым на основе: • плановой (учетной) цены заготовления; • планового физического объема заготовления; • плановой величины складских издержек; • плановой величины транспортно-заготовительных расходов. По окончании бюджетного периода на основе фактических значений вышеуказанных величин определяются фактические же величины УССП и, соответственно, отклонения фактических значений от расчетных (по которым производится списание материалов в производство в течение бюджетного периода). Важным моментом ведения комплексного нормативного учета является то, что отклонения фактических значений от плановых по вышеуказанным составляющим стоимостного объема заготовления и хранения, распределяются между конечным балансовым остатком материалов (счет 10) и производственными затратами (счет 20). На производственные затраты при этом списывается часть отклонений, равная: ОЗ = ((УССП)факт - (УССП)расч ) х (ОС)факт , где ОЗ — часть отклонений стоимостного объема заготовления, списываемая на производственные затраты бюджетного периода; (УССП)факт — фактическая удельная стоимость списания (единицы материалов), определяется по окончании бюджетного периода на основе фактических величин объема и цен заготовления; (УССП)расч — расчетная удельная стоимость списания (единицы материалов); в соответствии с расчетной удельной стоимостью производится списание материалов в производство в течение бюджетного периода; (ОС)факт — фактический объем списания данного вида материалов в производство за бюджетный период (в натуральных единицах). При этом следует отметить, что для складских издержек, величина которых не зависит от цены заготовления, более рационально применять другую методику разнесения отклонений между балансовым остатком материалов и производственными затратами, основанную на применении натуральных баз распределения. Количественный пример распределения складских издержек между конечным балансовым остатком материалов и производственными затратами приведен в параграфе 5.3. 2. Методом ФИФО (от англ., «firstinfirstout» — «первый пришел, первый ушел»). Данный метод предусматривает последовательность списания материалов в производство, соответствующее по срокам времени их заготовления; первыми списываются в производство более ранние по срокам партии закупок. Соответственно определение и расчетной, и фактической удельной себестоимости списания в производство будет производиться по видоизмененной формуле выведения средней (средняя из отдельных партий списываемых в производство закупок, которые могут отличаться по цене заготовления). 3. Методом ЛИФО (от англ., «lastinfirstout» — «последний пришел, первый ушел»). При данном методе первыми списываются в производство самые поздние по срокам партии закупок. Из такой последовательности выводится и формула определения расчетной и фактической величины УССП. 4. Методом специфической идентификации. Данный метод используется в относительно небольших по размеру и объемам деятельности компаниях, где возможно непосредственно идентифицировать партию или элемент материалов, списываемых в производство. Отсюда и формула УССП основывается на цене заготовления идентифицированных партий материалов, отпускаемых на производственные нужды. Б. Для бюджета полуфабрикатов собственного производства. Для учета этого вида материальных оборотных ресурсов используется счет 21 «Полуфабрикаты собственного производства». В отличие от основных материалов данный вид полуфабрикатов не заготовляется, а производится самим предприятием. Поэтому в формуле определения УССП вместо «себестоимости заготовления» будет фигурировать «себестоимость производства». В остальном методика текущего списания в производство и распределения отклонений для полуфабрикатов собственного производства такая же, как для основных материалов. В. Для бюджета подрядных работ. По бюджету подрядных работ существует остаток («задел») на начало бюджетного периода. Сам по себе данный «задел» не отражается в балансе предприятия (то есть не является балансовым остатком); в балансе фиксируется сумма авансирования подрядных работ на начало бюджетного периода. На бюджетный период планируются: • общая сумма осваиваемых подрядчиками работ (по план-графику работ, являющемуся частью договора подряда); • сроки сдачи работ подрядчиками по акту сдачи-приемки работ (в соответствии с договорными сроками выполнения работ); • сумма авансирования по новым договорам субподряда (в соответствии с условиями новых договоров субподряда). По подрядным работам не практикуется использование механизма текущего списания в соответствии с плановыми величинами, то есть бухгалтерский учет осуществляется фактическим методом. По факту подписания акта сдачи-приемки работ подрядчиками бухгалтерия предприятия производит две учетные записи (проводки): Дебет 20 «Основное производство» — Кредит 60 «Расчеты с поставщиками и подрядчиками» — на всю сумму подрядных работ в соответствии с договорной ценой; Дебет 60 — Кредит 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» — на сумму полученной подрядчиками предоплаты (аванса). Авансирование подрядных работ отражается в бухгалтерском учете предприятия проводкой: Дебет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» — Кредит 50, 51, 52 (счета денежных средств). Отметим, что на производственные затраты (дебет счета 20) относится не сумма денежных средств, проплаченная в течение бюджетного периода подрядчикам, и не сумма фактического объема освоения (до подписания акта сдачи-приемки для предприятия это «чужие» расходы), а сумма денежных средств по условиям договоров подряда, «закрытых» актами сдачи-приемки в течение бюджетного периода. III. Наличие (или отсутствие) синтетических счетов бухгалтерского учета для регистрации отклонений по отдельным подбюджетам и статьям затрат Отдельные синтетические счета для регистрации отклонений при ведении комплексного нормативного учета в соответствии с новым Планом счетов предусмотрены для следующих подбюджетов и статей бюджета производственных затрат: • для основных материалов (счет 16 «Отклонение в стоимости материальных ценностей»); • для общепроизводственных расходов (счет 25 «Общепроизводственные расходы», разница дебетового и кредитового оборотов за период»). Учет подрядных работ, как уже указывалось, ведется фактическим методом. Таким образом «не охваченными» счетами отклонений остались следующие статьи производственных затрат: • прямые затраты труда (бюджет прямых затрат труда); • полуфабрикаты собственного производства (подбюджет полуфабрикатов собственного производства бюджета прямых материальных затрат). По прямым затратам труда существует такая категория, как количество нормо-часов (в разрезе квалификационных категорий рабочих-сдельщиков) на выполнение той или иной технологической операции или на производство того или иного изделия. Следует учесть тот факт, что оплата труда рабочих-сдельщиков, как правило, осуществляется в соответствии с количеством нормочасов, а не фактических часов по произведенным изделиям (выполненным технологическим операциям). Иными словами, большая часть отклонения норм по трудозатратам относится на размер заработной платы рабочих-сдельщиков, а не на производственные затраты предприятия. Однако, во-первых, часть отклонений норм, вызванная незапланированными изменениями технологии производства, приостановкой производственного процесса и другими форс-мажорными факторами, все-таки относится на финансовые результаты предприятия, и, во-вторых, существуют другие факторы отклонения совокупной фактической величины прямых затрат труда от плановой, как-то отклонения объема и отклонения цен (тарифов рабочих-сдельщиков). Поэтому целесообразно в течение бюджетного периода осуществлять текущий учет прямых затрат труда по трем группам показателей: плановым, фактическим и отклонениям. Традиционный фактический метод учета прямых трудозатрат предполагает списание расходов на оплату труда по факту их осуществления на производственные затраты в разрезе видов продукции проводкой: Дебет 20 «Основное производство» — Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению». Следует заметить при этом, что если предприятие использует нормативный метод учета выпуска готовой продукции (см. следующий параграф), то по кредиту счета 40 «Выпуск продукции (работ, услуг)» в корреспонденции с дебетом счета 43 «Готовая продукция» по факту выпуска единиц готовой продукции в составе нормативной себестоимости выпуска прямые затраты труда отражаются по нормативной же величине. Однако нормирование трудоемкости выпуска готовой продукции и нормирование трудоемкости валового выпуска (то есть производственных затрат цехов основного производства) суть две разные вещи. Для учета отклонений трудозатрат в валовом выпуске (производственных затратах за бюджетный период) синтетического счета новым Планом счетов бухгалтерского учета не предусмотрено. Можно предложить введение особого субсчета отклонений по счету 70 «Расчеты с персоналом по оплате труда» для отражения отклонений трудозатрат от установленных внутренними технологическими документами (маршрутными картами, нарядами) норм в том случае, когда эти отклонения списываются на производственные затраты предприятия. Тогда по факту осуществления трудозатрат будет производиться следующая бухгалтерская запись: Дебет 20 «Основное производство» — Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 70 субсчет отклонений. Таким образом в течение бюджетного периода списание прямых затрат труда в дебет счета 20 будет производиться по фактической величине, притом что отклонения норм трудозатрат в валовом выпуске будут аккумулироваться на специальном субсчете. По полуфабрикатам собственного производства существует начальный балансовый остаток (по счету 21 «Полуфабрикаты собственного производства») и плановая смета расходов по производству полуфабрикатов собственного производства на бюджетный период. Таким образом списание полуфабрикатов собственного производства в производство должно производиться по средней от балансового остатка на начало бюджетного периода и произведенных за бюджетный период полуфабрикатов методами, аналогичными тем, что существуют для основных материалов (средневзвешенной, ФИФО, ЛИФО, специфической идентификации). Следовательно, в течение бюджетного периода списание полуфабрикатов собственного производства в дебет счета 20 с кредита счета 21 производится по расчетным величинам стоимости единицы полуфабрикатов, исходя из объема и себестоимости производства полуфабрикатов за бюджетный период. По дебету счета 21 накапливаются фактические затраты по производству полуфабрикатов. По окончании бюджетного периода производится перерасчет удельной стоимости списания полуфабрикатов на счет основного производства исходя из фактического количества произведенных за период полуфабрикатов и затрат на их производство. Определяется величина отклонений (со знаком «+» или «-» ) и производится досписание (или сторнирование) со счета 21 в дебет счета 20. Дополнительных субсчетов для учета отклонений расчетной удельной себестоимости списания полуфабрикатов в производство от фактической при этом не требуется, так как фактическая удельная себестоимость списания полуфабрикатов в производство, так же как для основных материалов, может быть определена лишь по окончании бюджетного периода. Итак, до начала бюджетного периода ПЭУ формирует показатели бюджета производственных затрат в соответствии со структурой, изображенной на схеме 17. В течение бюджетного периода: 1) Производится списание в основное производство сырья и материалов в соответствии с учетными (плановыми) ценами заготовления: Дебет 20-Кредит 10. 2) Производится списание в основное производство полуфабрикатов собственного производства по расчетным величинам в соответствии с плановой себестоимостью изготовления: Дебет 20 — Кредит 21. 3) Производится списание фактических расходов по оплате труда с выделением на отдельном субсчете счета 70 отклонений от нормативной трудоемкости: Дебет 20 — Кредит 69,70,70 субсчет отклонений. 4) Производится списание фактических расходов по подрядным работам по факту подписания актов сдачи-приемки, включаемым в прямые (текущие) материальные затраты: Дебет 20 — Кредит 60. Дебет 60 — Кредит 60 субсчет «Авансы выданные» (на сумму полученных подрядчиками авансов). 5) Формируется фактическая величина общепроизводственных расходов: Дебет 25 - Кредит 02, 10, 51, 60, 69, 70. 6) По факту выпуска единиц продукции списывается на основное производство нормативная величина общепроизводственных расходов в соответствии с плановыми (бюджетными) величинами базы и ставки распределения: Дебет 20 — Кредит 25. Таким образом, в течение бюджетного периода по дебету счета 20: • по фактической величине отражаются расходы по оплате труда и стоимость подрядных работ; • по плановым (и расчетным на базе плановых) величинам отражаются расходы по основным материалам, полуфабрикатам собственного производства и общепроизводственным расходам. Механизм текущего списания в производство по плановым (расчетным) величинам является вынужденным, так как фактические величины списания материалов, полуфабрикатов и ОПР могут быть определены лишь по окончании бюджетного периода. При ведении комплексного нормативного метода учета по дебету счета 20 должны в конечном итоге отражаться фактические производственные затраты с последующим списанием с кредита счета 20 в дебет счета 40 «Выпуск продукции (работ, услуг)». Поэтому по окончании бюджетного периода в части основных материалов, полуфабрикатов собственного производства и ОПР производится досписание (сторнирование) в дебет счета 20 с кредита счетов 10, 21, 25 на величину отклонений плановых (расчетных) удельных величин от плановых. По окончании бюджетного периода производится следующее списание отклонений по подбюджетам на счет основного производства: 1) По основным материалам — распределение на производственные затраты части отклонений по стоимости закупки, транспортно-заготовительным расходам, складским расходам: Дебет (кредит) 20 — Кредит (дебет) 10. 2) По общепроизводственным расходам — списание кредитового (дебетового) остатка счета 25 в дебет (кредит) счета 20 (с распределением по видам продукции) и закрытие счета 25: Дебет (кредит) 20 — Кредит (дебет 25). 3) По полуфабрикатам собственного производства — распределение на производственные затраты части отклонений по стоимости производства полуфабрикатов: Дебет (кредит) 20 — Кредит (дебет) 21. Следует также отметить момент, связанный с отражением в бухгалтерском учете услуг вспомогательных производств предприятия (например энергетической службы). В течение всего бюджетного периода расходы вспомогательных производств «котловым методом» собираются на счете 23 проводкой: Дебет 23 - Кредит 02, 10, 21, 60, 69, 70. По окончании бюджетного периода, как правило, услуги вспомогательных производств распределяются по общепроизводственным расходам цехов основного производства в соответствии с фактическим потреблением услуг различными производственными подразделениями: Дебет 25 (субсчета в разрезе производственных подразделений) — Кредит 23. После этого услуги вспомогательных производств, отнесенные на отдельные подразделения, распределяются как часть общепроизводственных расходов данного подразделения по видам производимой подразделением в бюджетном периоде продукции: Дебет 20 (субсчета по видам продукции) — Кредит 25 (субсчета в разрезе подразделений). Аналитический учет (субсчета) обычно ведется по прямым затратам (счет 20) в разрезе видов продукции, по общепроизводственным расходам и вспомогательному производству (счета 25 и 23) — в разрезе подразделений с последующим разукрупнением по элементам затрат. Оперативный учет по счету 20 ведется ПЭУ и производственными подразделениями (цехами) предприятия по следующим основным направлениям: • выпуск по видам продукции в натуральном выражении; • физический объем незавершенного производства по видам продукции на конец бюджетного периода (не законченная обработкой готовая продукция); • потребление трудовых и материальных ресурсов в разрезе видов продукции и технологическим операциям в натуральном выражении (трудочасы, материалоемкость); • валовый выпуск цехов (число технологических операций (по видам) по продукции, находившейся в цехах в стадии обработки в бюджетном периоде). |