Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

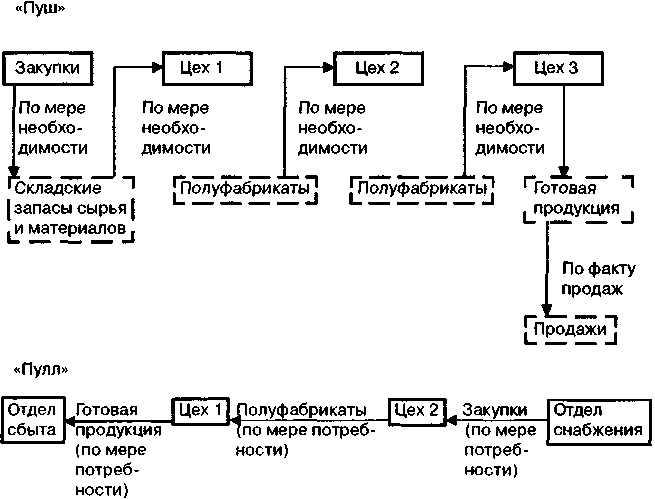

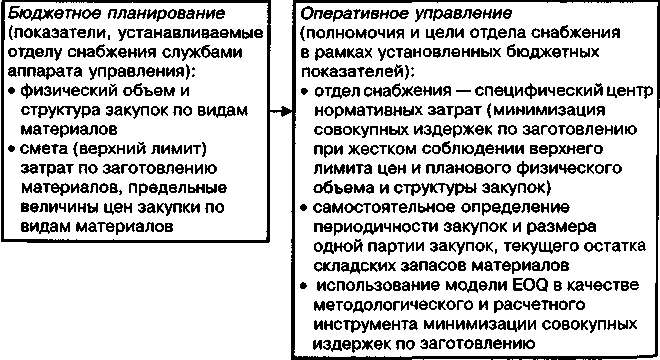

6.4.2. Оперативное управление производством и запасамиОперативное управление производством и запасами зависит от того, какая концепция взаимодействия структурных подразделений, интегрированных в производственно-финансовом цикле, принята на предприятии. Двумя крайностями здесь являются системы «Пуш» (от англ, «push», что означает «толкать») и «Пулл» (англ, «pull» — тянуть) — см. схему 32. Исторически система «Пулл» при своем массовом применении в 70-е гг. в Японии получила также название JIT («just-in-time») — «точно в срок». Схема 32. Системы «Пуш» в «Пулл»  «Пуш» является традиционной моделью взаимодействия подразделений. При ней: • закупки и производство являются в течение бюджетного периода достаточно автономными (не связанными друг с другом) сферами управления. Отдел снабжения получает бюджетное (квартальное) задание по объему и структуре закупок в физическом и стоимостном выражении. Соответственно, задача отдела снабжения — обеспечить в течение квартала с минимальными заготовительными ценами и уровнем транспортно-заготовительных расходов выполнение бюджета закупок. При этом потребление сырья и материалов производится по мере потребности производственными подразделениями предприятия. Заметим при этом, что теоретически отдел снабжения может закупить все необходимые материальные оборотные ресурсы как в первый, так и в последний день квартала, и с точки зрения исполнения бюджета оба случая будут равноценны. Недостатки данного подхода очевидны. Во-первых, он может приводить к нарушениям ритмичности производственного процесса и даже к остановке производства при временной недостаче материальных оборотных ресурсов на складе. Во-вторых, такая категория затрат, как «складские издержки», как уже говорилось, является функцией от среднего остатка запасов сырья и материалов на складе. В этих условиях деятельность отдела снабжения (в частности распределение закупок по времени) генерирует дополнительные издержки, за которые отдел снабжения не несет ответственности, что снижает эффективность контроля по центрам ответственности. В-третьих, помимо прямых существуют еще и «вмененные» издержки содержания запасов, а именно «потерянный» процент от иммобилизации средств предприятия в складских остатках. За данную категорию издержек, напрямую зависящих от ритмичности закупок, отдел снабжения также не отвечает; • точно так же оторванными друг от друга в оперативном управлении являются сферы производства и сбыта. Производственные подразделения получают квартальное задание по выпуску, отдел сбыта — квартальное задание по сбыту. Синхронности действий производственных и сбытовых подразделений не наблюдается. Это, соответственно, отражается на динамике запасов готовой продукции с теми же негативными последствиями, что и для запасов материальных оборотных ресурсов. В системе «Пулл» («точно–в–срок») определяющими для производства являются запросы отдела сбыта. На их основе устанавливается производственный график (помесячный), отклонения от которого минимальны. На основе производственного графика устанавливается график закупок, отклонения от которого минимальны. Таким образом, потребности рынка определяют производственные потребности, а последние, в свою очередь — потребности в закупках. Система логистического управления «точно в срок» существенно снижает складские и иммобилизационные издержки предприятия за счет уменьшения среднего остатка запасов, однако эта система требует четкой синхронизации работы сбытовых, производственных и снабженческих подразделений. Такая синхронизация становится возможной при практическом внедрении систем оперативного управления производством и закупками, производством и сбытом. Производство и закупки. Одним из распространенных методов синхронного управления закупками сырья и материалов и производством является применение модели расчета «оптимальной величины заказа» — модели EOQ (economicorderquantity). Применение модели основывается на формуле расчета оптимальной величины заказа (единовременной партии закупки материалов): где (EOQ) — оптимальный размер заказа (партии закупки материалов), в физических единицах, Q — оценка потребления запаса материалов за бюджетный период (квартал), в физических единицах, О — операционные издержки по размещению и исполнению одного заказа (отчетность, ведение переговоров, осуществление расчетов, транспортные расходы по доставке материалов на склад предприятия), С — издержки содержания одной физической единицы-запаса материалов (складские и иммобилизационные издержки) в течение бюджетного периода (квартала). Под «иммобилизационными издержками» (см. главу 3 параграф 3.3) понимается упущенная прибыль (или процент) от возможного доходного размещения ресурсов компании, «связанных» в запасах. Отметим, что показатель цены закупки единицы материалов не входит в вышеприведенную формулу, так как модель дает ответ не на вопрос «у кого и по какой стоимости покупать материалы», а на вопрос «сколько покупать материалов». Применение модели EOQ полностью укладывается в понятие оперативного управления в рамках бюджетного задания (см. схему 33): • верхний лимит цены закупки материалов является централизованно фиксируемым параметром (устанавливаемым службами аппарата управления предприятия), равно как и совокупный физический объем закупок на основе потребления запаса материалов за бюджетный период (Q); • в рамках установленных «сверху» физического объема и структуры закупок по видам материалов и сметы (лимита) затрат по закупкам отдел материально-технического снабжения обладает полномочиями по самостоятельному определению периодичности закупок и, соответственно, размера одной партии закупок с целью минимизации совокупных издержек по заготовлению и хранению, включающих в себя операционные издержки по размещению и исполнению заказов и издержки содержания складских запасов материалов. Схема 37. Расчет оптимальной величины заказа как метод оперативного управления в рамках бюджетного задания  Другими словами, практическое применение модели EOQ представляет собой яркую иллюстрацию делегирования полномочий по методам достижения бюджетных показателей на уровень подразделений (центров ответственности), в данном случае — отделу снабжения. Так как аналитическая процедура расчета оптимального размера заказа по всем видам закупаемых материалов является достаточно трудоемкой, то на крупном предприятии со стабильной номенклатурой выпуска и отлаженной системой поставщиков ее проводят один раз в год, то есть оптимальный размер партии закупки (заказа) определяется на основе данных годового (долгосрочного) бюджета. Расчет оптимального уровня заказа на покупку материалов имеет смысл применять на предприятиях крупносерийного и конвейерного производства с устоявшейся номенклатурой продукции, например на российских автомобильных гигантах (ВАЗ, ГАЗ, ЗИЛ и др.). На предприятиях, работающих по индивидуальным заказам с постоянно меняющейся номенклатурой выпуска, а, следовательно, и перечнем закупаемых материальных оборотных ресурсов и поставщиков этих ресурсов, расчет оптимальной величины партии закупки необходимо проводить для каждой новой позиции выпуска, что вряд ли целесообразно в контекстесравнения выгод для управленческого планирования и дополнительных затрат по ведению учетно-аналитической деятельности. Приведем пример расчета в рамках модели EOQ. Вводные параметры: • операционные издержки по заказу включают в себя транспортные расходы по доставке материалов на склад предприятия, а также затраты по закупке форм отчетности, зарплате сотрудникам службы сбыта, по коммунальным платежам (телефонные переговоры и пр.) и прочие управленческие расходы и составляют 4 тыс. руб. на 1 заказ • затраты на содержание единицы запаса включают иммобилизационные издержки из расчета 0,96 тыс. руб. (960 руб.) при ожидаемой норме отдачи (проценте) 12% годовых и покупной цене материалов по 8 тыс. руб. за единицу; складские издержки 1,54 тыс. руб. (1540 руб.) за единицу — то есть в сумме 2,5тыс. руб. на физическую единицу запаса в год; • годовое потребление материалов, запланированное в долгосрочном бюджете в соответствии с производственной программой, составляет 1280 единиц; • предпосылка (упрощение):потребление материалов происходит равномерно в течение всего бюджетного периода, и заказ поступает на предприятие сразу же по мере истощения на складе запаса материалов (то есть средний размер запаса материалов равен 1/2 размера закупаемого заказа). Таким образом: Как отмечалось в главе 3 параграф 3.3, расчет целевого остатка складских запасов производится на основе применения метода «выгод-издержек» (benefit-costapproach). Эта же методология применяется при оперативном управлении. Есть, однако, существенное отличие оперативного управления закупками от составления бюджетного задания. Если при составлении бюджета закупок считаются все «выгоды» и «издержки» при расчете целевого остатка запасов на конец периода, то при оперативном управлении в течение бюджетного периода считаются только те «выгоды» и «издержки», которые относятся к пределам полномочий отдела снабжения. Так, на величину иммобилизационных издержек влияет не только физический объем закупок, но и заготовительные цены, однако ценовая компонента в модель EOQ не включается (предполагается, что верхний предел заготовительных цен жестко фиксируется в бюджетном плане, а значительное благоприятное отклонение от планового уровня заготовительных цен маловероятно, ибо означает неэффективность работы плановых служб). Итак, по мере возрастания размера заказа на закупку: • операционные издержки убывают; • издержки содержания запаса возрастают. Оптимальный размер заказа достигается в той точке, где совокупные издержки (операционные издержки плюс издержки содержания запаса) будут минимальными (см. табл. 37). Таблица 37. Расчет оптимальной величины заказа на закупку

Из данных таблицы 37 легко понять, как выводятся формула расчета оптимального размера заказа (EOQ). Последовательно «раскладывая» строку (9) по остальным строкам таблицы 37, получают следующие результаты: (9) = (7) + (8) = (4) х (5) + (2) х (6) = [(3)/(1)] х (5) +[0,5 х (1)] х (6). Иными словами, (ТС) = [Q /(OQ)] х О + 0,5 х (OQ) х С, где (ТС) — совокупные издержки по возобновлению и содержанию запаса материалов за бюджетный период (от англ. totalcost), Q — потребление материалов за бюджетный период в физических единицах (от англ., quantity), (OQ) — размер заказа в физических единицах (от англ., orderquantity), О — операционные издержки по одному заказу (от англ. orderingcost). С — издержки содержания единицы запаса материалов в течение бюджетного периода (от англ., carryingcost). Заметим, что в вышеприведенной формуле значение (ТС) является функцией, значение (OQ) — аргументом (переменной), а все остальные величины — фиксированными параметрами (константами). Следовательно, это не что иное, как функция от одной переменной. Для того чтобы найти значение аргумента, в котором данная функция достигает точки оптимума (в данном случае минимума), необходимо рассчитать первую производную данной функции и приравнять ее к 0. откуда Значение (OQ) в точке, где совокупные издержки минимальны, есть не что иное, как оптимальный размер заказа (EOQ). Таким образом от обратного можно вывести исходную формулу: Подставляя цифровые значения из таблицы 37 в формулу модели (EOQ), получим величину оптимального размера заказа (одной партии закупок материала), равную: При такой величине одного заказа: а) совокупные издержки по заготовлению и содержанию материалов будут равны: (ТС) = [Q / (OQ)] х О + 0,5 х (OQ) х С = [(1280 / 64) х 4] + 0,5 х 64 х 2,5 = 160 тыс. руб. (без учета фактурной цены закупки 8 тыс. руб. за единицу), что является минимальным значением из всех возможных (см. табл. 37). При этом совокупные издержки по заготовлению и содержанию материалов складываются из: • издержек по заготовлению (операционных издержек), равных [Q / (OQ)] х О = [(1280 / 64) х 4] = 80 тыс. руб.; • издержек по содержанию запаса материалов (складские и иммобилизационные издержки), равных 0,5 х (OQ) х С = 0,5 х 64 х 2,5 = 80 тыс. руб. б) количество заказов за бюджетный период составит: [Q / (OQ)] = 1280 / 64 = 20 заказов (то есть примерно один заказ в течение каждых 18 календарных дней. Заметим, что «частота» заказов определяется, исходя из количества календарных дней в периоде, а не рабочих дней, так как издержки по содержанию запаса зависят именно от календарного времени пребывания материалов на складе). Отметим один любопытный факт в рамках модели EOQ. Оптимум достигается в той точке, где величина операционных издержек равна величине издержек по содержанию запасов. Это равенство вытекает из формулы первой производной функции совокупных издержек (как уже отмечалось, в точке оптимума первая производная данной функции равна 0). откуда 0,5 х С = (Q х О) / (OQ)2. Умножая обе части равенства на (OQ), получим равенство операционных издержек и издержек по содержанию запасов в точке оптимума. 0,5 х (OQ) х С = [Q / (OQ)] х О, где 0,5 х (OQ) х С — издержки по содержанию запаса; [Q / (OQ)] х О — операционные издержки. Графическая иллюстрация расчета оптимального уровня заказа приведена на рис. 4. Еще раз, на данном примере, отметим важность комплексного нормативного учета как информационного обеспечения процесса принятия управленческих решений на предприятии. Так, применение модели EOQ возможно при условии разделения операционных издержек отдела снабжения на переменные (зависят от количества заказов и включаются в расчеты) и постоянные (не зависят от количества заказов, относятся к общехозяйственным расходам и не включаются в расчеты). Разделение переменных и постоянных расходов (принцип «директ–костинг»), как уже отмечалось, является одной из основ комплексного нормативного учета. |