Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

Таблица 45. Минимальные значения совокупных издержек по запасам при различных уровнях НЗ

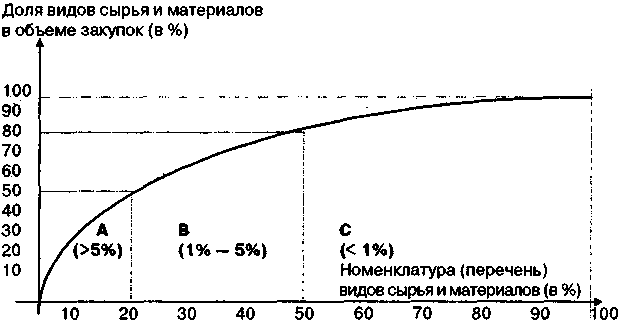

Итак, общий оптимум по закупкам материалов находится возле точки (ближайшие целочисленные значения из табл. 44 к математическому значению оптимальных величин, отмеченных жирным шрифтом в табл. 45): Размер заказа — 80 единиц, количество заказов — 16, величина НЗ — 120 единиц, уровень совокупных издержек по запасам — 512 тыс. руб. Применение методов математического моделирования при планировании закупок материальных оборотных ресурсов сопряжено с достаточно большими затратами по сбору и аналитической обработке учетной информации и поэтому является обоснованным только для тех видов материалов, которые имеют большую абсолютную и относительную величину в текущих материальных затратах предприятия. В этом случае эффект от повышения качества принятия управленческих решений оправдывает дополнительные управленческие издержки. Для тех же видов материалов, которые занимают небольшую долю в общем объеме закупок, целесообразно использовать более простые и менее затратные методы планирования. Как правило, для целей выбора методов управленческого планирования закупок все виды закупаемых сырья и материалов в соответствии с их «весом» в бюджете закупок (или в текущих материальных затратах) разбиваются на три группы: А (существенная доля в общем объеме закупок). Планирование по материалам группы А основывается на концепции «точно в срок» (оптимизация издержек по заготовлению при условии непрерывного обеспечения производства необходимым количеством материалов) и применении соответствующих методов математического моделирования (модель EOQ). В (промежуточная категория). При планировании закупок материалов группы В используется концепция «красного света» (по аналогии с соответствующим сигналом светофора), основанная на критерии логистики (соответствия графиков поставки материалов и списания их в производство). Уровень возобновления запасов устанавливается исходя из времени поставки. Расчет оптимального размера заказа и уровня неприкосновенного (постоянного) складского запаса, как правило, не производится. С (незначительная доля в объеме закупок). Для материалов группы С применяется концепция «двух ящиков». Предполагается, что текущая величина запаса столь незначительна, что весь он умещается в двух ящиках (контейнерах). Новый заказ производится, когда заканчивается первый ящик. Иными словами, это планирование «на глазок», где единственным требованием является недопущение ситуации образования временного дефицита материалов на складе. Такая классификация видов сырья и материалов при выборе способов планирования закупок получила название «АВС-метод» (рис. 6). Рис. 6. ЛВС-метод при выборе способов планирования закупок для отдельных видов сырья и материалов  На рис. 6 представлена графическая иллюстрация применения ABC-метода при выборе способов планирования закупок по отдельным видам сырья и материалов на предприятии. При спецификации групп А, В, С исходят из того, какой эффект на совокупные затраты и, как следствие, на конечные финансовые результаты деятельности компании оказывают отклонения затрат по заготовлению и содержанию отдельных видов материалов, включаемых в группы, и групп видов материалов в целом. Таким образом определяется, насколько эффективным может быть применение более затратных и более «изощренных» технологий планирования закупок для отдельных видов сырья и материалов и отдельных групп видов материалов. Заметим, что «рычаг» эффекта от применения технологий планирования закупок обусловливается не только долей отдельного вида материалов, включаемых в группу, в общем объеме закупок, но и долей в общем объеме закупок группы видов материалов в целом, так как та или иная используемая технология планирования закупок является стандартной для всех видов материалов, включаемых в группу. Иными словами, на основе расчета совокупной доли объема закупок отдельной группы (20%, 30%, 40%, ...) определяется («по убывающей» по доле в общем объеме закупок) перечень видов материалов, составляющих данный процент в общем объеме закупок, и соответственно «нижняя» граница по доле в общем объеме закупок видов материалов, включаемых в отдельную группу. Следовательно, при проведении анализа ABC-методом для спецификации групп А, В, С рассматриваются различные сочетания параметров (совокупная доля группы в общем объеме закупок; количество (перечень) номенклатурных позиций, включаемых в группу; «нижняя» граница (доля в общем объеме закупок) видов материалов, включаемых в группу) и выбирается оптимальный вариант параметров групп, в наибольшей степени (с точки зрения баланса «эффект от управленческого планирования — управленческие издержки») соответствующий предполагаемым к использованию для отдельных групп стандартным технологиям планирования закупок (модель EOQ, логистические функции, концепция «двух ящиков»). Так, в примере, изображенном на рис. 6: • группа А характеризуется параметрами: 50% в общем объеме закупок; 20% от общей номенклатуры (количества видов) закупаемых материалов; доля отдельных видов материалов, включаемых в группу, составляет более 5% в общем объеме закупок. При таких параметрах спецификации группы А применение в качестве стандартной технологии планирования закупок для данной группы модели EOQ является наиболее эффективным; • группа В формируется, исходя из критериев: 30% в общем объеме закупок; 30% от общей номенклатуры (количества видов) закупаемых материалов; доля отдельных видов материалов, включаемых в группу, составляет от 1% до 5% в общем объеме закупок. При таких параметрах группы В применение логистических технологий планирования (концепция «красного света») является наиболее обоснованным. • остальные позиции номенклатуры закупок включены в группу С (20% в общем объеме закупок; 50% от общей номенклатуры (количества видов) закупаемых материалов; доля отдельных видов материалов, включаемых в группу, составляет менее 1% в общем объеме закупок. При таких параметрах формирования группы С наиболее адекватным является упрощенный вариант планирования, ориентирующийся на обеспечение постоянного складского остатка материалов (концепция «двух ящиков»). Производство и сбыт. Модификация модели EOQ (модель EPR) используется для синхронизации стадий производства и сбыта. При этом целевым показателем модели является размер партии выпуска при фиксированной (определенной планом) величине выпуска за бюджетный период. Оптимальный размер партии выпуска в данной модели обозначается аббревиатурой EPR (от англ., economicproductionrun). Модель EPR рассчитывает оптимальный размер партии выпуска, минимизирующий сумму издержек: 1) по переработке материальных ресурсов в готовую продукцию (так называемая «добавленная стоимость», включающая в себя амортизацию оборудования и трудозатраты); 2) по хранению запасов готовой продукции. Формула модели EPR применяется для расчета величины оптимального размера партии выпуска отдельного вида продукции на основе следующих исходных параметров: • планового выпуска данного вида продукции на бюджетный период (квартал, год); • издержек по переработке на единицу выпуска (готовой продукции); • издержек по хранению единицы запасов готовой продукции за бюджетный период. Оптимальный размер партии выпуска определяется в модели как: где (EPR) — количество единиц выпуска данного вида продукции в одной партии, Q — плановый выпуск данного вида продукции на бюджетный период (квартал, год), S — удельные издержки по переработке (на единицу данного вида продукции), С — стоимость хранения единицы запасов данного вида готовой продукции в течение бюджетного периода. Например, по отдельному виду продукции, производимому на предприятии: • выпуск составляет 160000 единиц готовой продукции в год; • издержки по переработке равны 40 тыс. руб. на единицу выпуска; • стоимость хранения равна 5 тыс. руб. на единицу запасов готовой продукции в год. Отсюда: При таком размере партии выпуска совокупные издержки по переработке и хранению продукции являются минимальными. Одновременное применение моделей EOQ и EPR позволяет синхронизировать в текущем управлении на предприятии три последовательных стадии финансового цикла — снабжение, производство, сбыт. 6.4.3. Система внутреннего арбитражаПомимо функции оперативного управления, другой важной составляющей механизма контроля текущего исполнения бюджета структурными подразделениями является учет ответственности через систему внутреннего арбитража. Следует еще раз отметить, что фактические бюджетные показатели, центра ответственности и фактические бюджетные показатели, по месту возникновения относящиеся к центру ответственности, — в сущности две различные величины. Так, величина «хозрасчетных» производственных затрат цеха (центра нормативных затрат), учитываемая при оценке деятельности и расчете премиального фонда цеха по итогам бюджетного периода, и величина валового выпуска цеха могут существенно отличаться друг от друга. Иногда это отклонение возникает вопреки управленческим решениям руководства подразделения. Например, поставщик задержал очередную партию сырья или «смежный» цех сорвал поставки полуфабрикатов для переработки в цехе. Понятно, что в таких случаях под угрозой оказывается выполнение бюджетного задания подразделения, причем по не зависящим от подразделения причинам. Для учета ответственности различных подразделений (центров ответственности) за затраты и доходы, которые по месту возникновения могут относиться к другим подразделениям и сегментам бизнеса, и для выявления отклонений бюджетных показателей вследствие не контролируемых центрами ответственности факторов на предприятии обычно создается внутренняя арбитражная комиссия. При возникновении форс-мажорных обстоятельств руководитель «пострадавшего» подразделения направляет соответствующую внутреннюю претензию в арбитражную комиссию. После рассмотрения и удовлетворения претензии арбитражной комиссией фактические показатели «пострадавшего» центра ответственности корректируются на величину претензионного ущерба. При этом, однако, величина ущерба (дополнительные издержки) относится на другие центры ответственности, признаваемые виновными в ущербе, — на отдел снабжения (при срыве поставок сырья) или на «смежный» цех (при срыве поставок полуфабрикатов собственного производства). Однако не всегда внутренний арбитраж является вынужденным. Иногда он имеет место как следствие согласованных управленческих решений руководителей структурных подразделений. В этом случае арбитражная комиссия выполняет функции нотариуса, то есть заверяет двусторонний протокол руководителей договаривающихся подразделений. Например, вице-президент по сбыту требует у вице-президента по производству срочно выпустить дополнительную партию продукта А сверх производственной программы на бюджетный период, так как по данному продукту наблюдается «всплеск» сбыта, либо поступил срочный заказ на большую партию от оптового покупателя на выгодных условиях. Вице-президент по производству анализирует все дополнительные затраты, которые нужно произвести в связи с авральными работами в сборочном цехе, и представляет их сумму вице-президенту по сбыту. Вице-президент по сбыту принимает предложение об отнесении дополнительных затрат на его службу и подписывает соответствующий внутренний протокол. После этого согласованное управленческое решение на основе координации деятельности центров ответственности без дополнительных директив аппарата управления было принято. |