Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

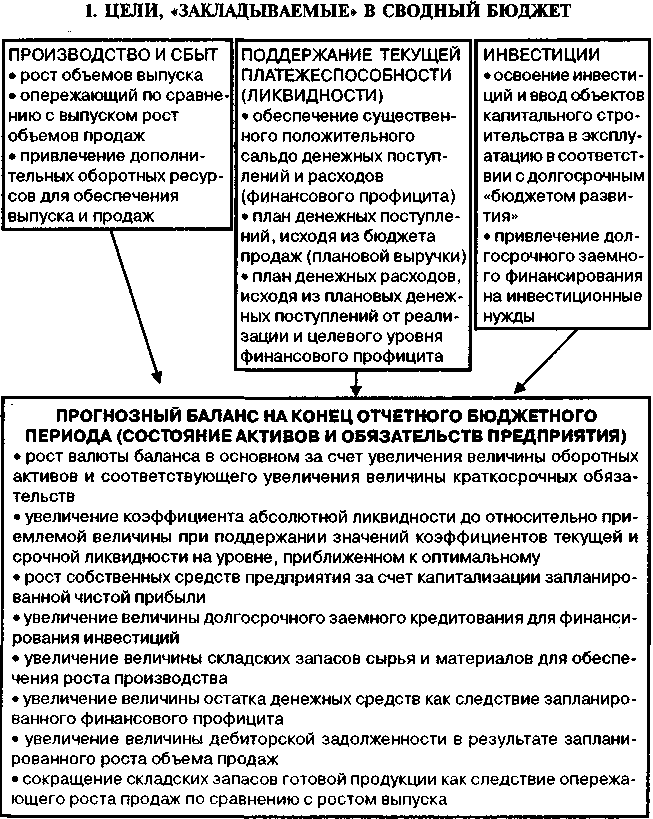

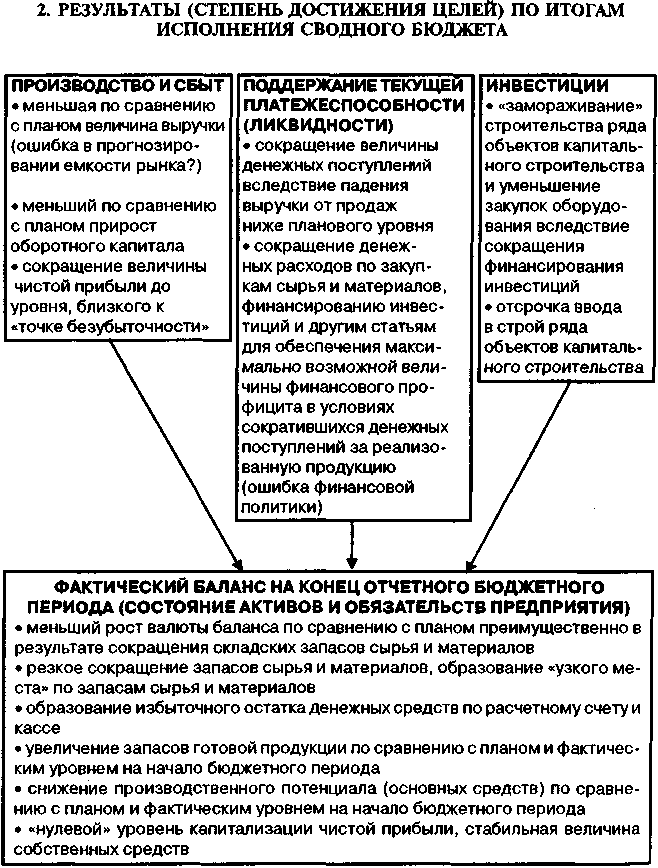

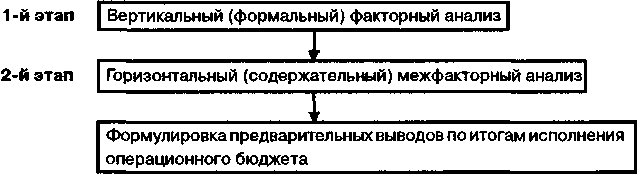

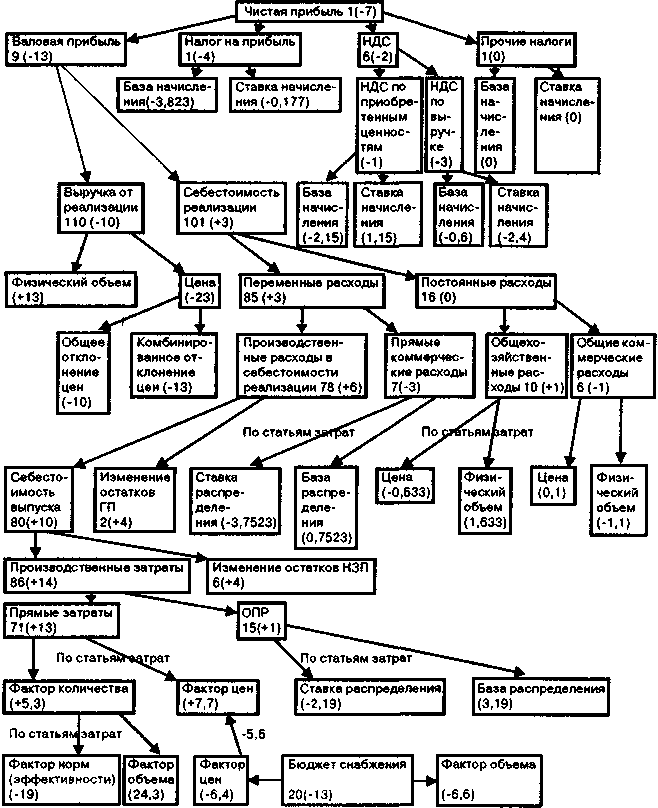

Заключение к первому этапу анализа исполнения сводного бюджетаПосле рассмотрения примера расчетов на этапе «общего изучения отклонений» можно сделать вывод о том, зачем нужен первый (предварительный) этап анализа. Изучение сводных отчетных форм по основным подбюджетам (операционному, инвестиционному и финансовому) позволяет аналитику представить, под каким углом зрения необходимо проводить в дальнейшем детальный факторный анализ, где с большой долей вероятности находятся «слабые места» предприятия, которые необходимо исследовать наиболее тщательно. Например, какую «вводную», пусть на уровне гипотезы, но подтвержденной цифрами, получает аналитик как результат предварительного изучения исполнения бюджета на базе сводных отчетных форм (схема 36). Схема 36. Результаты этапа общего сопоставления плановых в фактических данных сводных отчетных форм — вероятные цели и фактические результаты исполнения сводного бюджета   7.3. Анализ исполнения основных подбюджетовПосле этапа изучения сводных бюджетных форм можно переходить к более детальному рассмотрению исполнения отдельных агрегированных подбюджетов предприятия. 7.3.1. Анализ исполнения операционного бюджетаАнализ исполнения операционного бюджета представляет собой типичный пример перехода от абстрактного к конкретному, иначе говоря от исследования формальных (математических) связей по линии «отклонение фактора → эффект на результирующий показатель» к содержательным (эконометрическим) связям в ракурсе «отклонение фактора → отклонения «смежных» факторов → совокупный эффект на результирующий показатель» (см. схему 7). При этом вертикальный (формальный) факторный анализ является основой проведения горизонтального (содержательного) межфакторного анализа, по результатам которого уже можно сформулировать предварительные выводы о причинах отклонений показателей операционного бюджета (см. схему 37). Схема 37. Алгоритм проведения план-факт анализа исполнения операционного бюджета  7.3.1.1. Вертикальный факторный анализАнализ исполнения операционного бюджета исследует причины отклонения фактической величины показателя конечных финансовых результатов деятельности предприятия (чистой прибыли) от планового значения данного показателя по итогам завершившегося бюджетного периода. Методологически первой стадией комплексного анализа исполнения операционного бюджета является проведение вертикального факторного план-факт анализа. Вертикальный факторный анализ представляет из себя иерархическую математическую модель, в которой показатели высшего уровня (результирующие) раскладываются по факторам — показателям низшего уровня. Целевым показателем модели в целом являются значения (плановые, фактические и отклонения) показателя конечных финансовых результатов деятельности предприятия — величины чистой прибыли за отчетный бюджетный период (см. схема 38). Схема 38. Вертикальный факторный план-факт анализ деятельности предприятия по итогам I квартала 2001 г. (в млн. руб.) (упрощенный вариант)  Примечание. Указаны фактические величины за бюджетный период, в скобках — отклонение от плана. На схеме 38 показаны результаты проведенного вертикального факторного анализа. Методология проведения расчетов строится в соответствии с иерархической схемой анализа «сверху вниз». Основой вертикального факторного анализа служит сводный отчет о финансовых результатах предприятия («выходная» форма операционного бюджета — см. табл. 46), детализированный (дисагрегированный) по статьям затрат. Анализ имеет многоуровневый характер, то есть проводится в несколько этапов. Заметим, что вертикальный факторный анализ проводится на основе именно сводного отчета о финансовых результатах. Данные отчета о финансовых результатах по видам продукции используются здесь лишь по мере необходимости. Это обусловлено методологией комплексного анализа исполнения сводного бюджета. На этапе вертикального факторного анализа исследуются преимущественно формальные (иерархические) связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (см. схему 38). Предприятие же, как и любая сложная система, характеризуется единством формальных (вертикальных) и функциональных (горизонтальных) связей между факторами (см. схему 8). Например если в Модели вертикального факторного анализа нет взаимозависимости между блоками «Физический объем реализации» и «Прямые коммерческие расходы», то это не означает, что связь между этими двумя факторами в хозяйственной деятельности предприятия совсем, просто данная зависимость носит функциональный (горизонтальный) характер и исследуется на второй стадии комплексного анализа операционного бюджета — стадии горизонтального межфакторного анализа. Строго говоря, уже на первой стадии анализируются некоторые горизонтальные связи (например, при расчете факторов отклонений цен, количества, объемов и др.), ибо исследовать форму, полностью абстрагируясь от содержательной стороны, просто невозможно. Тем не менее диалектика перехода от формы к содержанию обусловливает необходимость содержательного (горизонтального) анализа на основе количественных данных формальной (вертикальной) модели. Отчет р финансовых результатах по видам продукции, на базе которого производится изучение взаимозависимостей «издержки–объем–прибыль», как раз является основой горизонтального анализа. На первой же стадии исследованию, в основном, подвергаются сводные данные управленческого отчета о финансовых результатах, Построенного на основе сводного отчета о финансовых результатах (табл. 53). Таблица 53. Управленческий отчет о финансовых результатах за I квартал 2001 г., дизагрегированный по статьям затрат (в млн. руб.)

Остановимся более подробно на том, каким образом были получены результаты вертикального анализа, изображенные на схеме 38. Первый уровень анализа — анализ отклонения чистой прибыли (конечного финансового результата). Как видно из табл. 53, чистая прибыль по факту за I квартал 2001 г. меньше плановой на 7 млн.руб. (1 млн. руб. по факту против 8 млн. руб. по плану). Непосредственными факторами формирования чистой прибыли являются валовая прибыль (прибыль до вычета всех налогов) и начисленные за данный период налоги предприятия (по видам налогов) (табл. 54). Таблица 54. Факторный анализ отклонения чистой прибыли предприятия по итогам I квартала 2001 г. (в млн. руб. и %).

Примечание к табл. 54. Чистая прибыль = Валовая прибыль - Налог на прибыль - НДС - Прочие налоги. Как видно из вышеприведенной таблицы, определяющим фактором отклонений от конечных финансовых результатов является динамика валовой прибыли предприятия (ее сокращение по сравнению с планом). Налог на прибыль и НДС за бюджетный период оказались меньше запланированного, что может являться как следствием меньшего объема операций предприятия, чем было «заложено» в плане, так и результатом эффективной налоговой политики предприятия (уменьшенной реальной ставки начисления налога вследствие использования льгот, применения легальных схем ухода от налогообложения и пр.). Анализ отклонений в разрезе отдельных видов налогов производится путем факторного «разложения» совокупного отклонения по данному налогу на отклонение базы начисления и отклонение ставки начисления: (ВН) = (БН) х (СН), где (ВН) — величина начисленного налога; (БН) — база начисления налога. Отсюда величина отклонения фактически начисленного налога от планововой величины за бюджетный период равняется: ∆(ВН) = (ВН)1 - (ВН)0 - (БН)1 х (СН)1 - (БН)0 х (СН)0 = [(∆(БН) + (БН)0) х ((∆(СН) + + (СН)0)] - (БН)0 х (СН)0 = = [∆(БН) х (СН)0 ] + [∆(СН) х (БН)1], где ∆(ВН) — отклонение величины начисленного налога за бюджетный период по факту и по плану; (ВН)1 — величина начисленного налога по факту; (ВН)0 — величина начисленного налога по плану; (БН)1 — база начисления налога по факту. (БН)0 — база начисления налога по плану; ∆(БН) — отклонение величины базы начисления налога по факту и плану; (СН)1 — ставка начисления налога по факту; (СН)0 — ставка начисления налога по плану; ∆(СН) — отклонение величины ставки начисления налога по факту и по плану; [∆(БН) х (СН)0] — отклонение базы начисления (часть совокупного отклонения величины начисленного налога); [∆(СН) х (БН)1] — отклонение ставки начисления (часть совокупного отклонения величины начисленного налога). Основой (базой) начисления налога на прибыль является валовая прибыль, рассчитанная методом «по оплате». Строго говоря, это величина денежных поступлений за реализованную продукцию в отчетном бюджетном периоде за вычетом себестоимости реализации данной продукции (по которой была оплата). Поступления средств от реализации составили по плану 112 млн. руб., а фактически — 105 млн. руб. (см. табл. 48). Предположим, себестоимость реализации продукции (включая сумму постоянных расходов за период), по которой в бюджетном периоде планировалась оплата покупателями, составляет 95 млн. руб., а себестоимость реализации продукции (с учетом постоянных расходов за период), по которой в бюджетном периоде фактически произведена оплата, равняется 101 млн. руб. (табл. 55). Базовая законодательно установленная ставка налога на прибыль в отчетном бюджетном периоде (I квартал 2001г.) равняется 0,3*. Таблица 55. Исходные данные факторного анализа отклонений налога на прибыль

* Общая ставка начисления в федеральный и региональный бюджеты без дополнительных начислений в муниципальный бюджет, которые могут устанавливаться по усмотрению местных властей. — Прим. авт. Подставляя количественные данные в формулу факторного «разложения» совокупного отклонения по налогу, получим: общее отклонение налога на прибыль: 1-5 = -4 (экономия составляет 4 млн. руб.); отклонение базы начисления составляет (-13) х 0,2941 = -3,823 млн. руб. отклонение ставки начисления составляет -0,0441 х 4 = -0,177 млн. руб. Таким образом, благоприятное отклонение (экономия) налога на прибыль было вызвано преимущественно объективными факторами — снижением от запланированного уровня чистых денежных поступлений за реализованную продукцию (табл. 56). |