Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

Как видно из табл. 60, более двух третей неблагоприятного отклонения валовой прибыли вызвано невыполнением бюджетного задания по выручке (объему продаж в стоимостном выражении). Отклонение выручки математически можно разложить по факторам отклонений физического объема и цены в разрезе видов продукции, продававшихся в отчетном бюджетном периоде. Предположим, в III квартале 2000 г. предприятием производилось и реализовывалось три вида продукции — А, Б и В (табл. 61). Таблица 61. Плановые и фактические показатели по выручке, физическому объему реализации и уровню отпускных цен в разрезе видов продукции предприятия за I квартал 2001 г.

Общее отклонение выручки составляет -10 млн. руб. Разложение общего отклонения выручки по факторам физического объема продаж и уровня отпускной цены выглядит следующим образом: ∆(Р х Б) = ∆Р х Б1 + ∆Б х Р0, где ∆(Р х Б) — совокупное отклонение выручки; ∆Р х Б1 — отклонение цен (произведение разности между фактической и плановой ценами на фактический физический объем продаж отчетного бюджетного периода). Считается отдельно по каждому виду продукции, а затем полученные данные суммируются; ∆Б х Р0 — отклонение физического объема (произведение разности между фактическим и плановым физическим объемами продаж отчетного бюджетного периода на плановый уровень отпускной цены). Считается отдельно по видам продукции, а затем находится сумма полученных данных. Результаты факторного анализа отклонения выручки в разрезе отдельных видов продукции приведены в табл. 62. Ценовое отклонение является неблагоприятным (-23 млн. руб.), причем по одному продукту (В) оно, наоборот, является позитивным (+ 12 млн. руб.). Отклонение физического объема является положительным (+ 13 млн. руб.), причем в разрезе видов продукции здесь картина, обратная той, что наблюдается для ценового отклонения — отклонения по физическому объему по продуктам А и Б являются благоприятными (+ 10 млн. руб. и + 15 млн. руб.), а по продукту С — неблагоприятным (-12 млн. руб.). Не случайно в разрезе видов продукции благоприятным ценовым отклонениям соответствуют неблагоприятные отклонения физического объема продаж, и наоборот. Такое положение вещей является нормальным для рынка, где обратно-пропорциональная взаимосвязь «цена — физический объем» определяется эластичностью спроса по цене для отдельного вида продукции. В контексте сбытовой политики предприятия эффективность ценообразования по отдельному виду продукции определяется таким уровнем отпускной цены, при которой Таблица 62. Факторный анализ отклонения выручки по продуктам А, Б, В по итогам I квартала 2001 г. (на основе данных табл. 61)

величина маржинального дохода (дохода от продаж) при определенной емкости рынка (то есть заданном значении эластичности спроса по цене) по данному виду продукции будет наибольшей (см. главу 3, параграф 3.2.): М = Р(Б) х Б - с х Б, где М — величина маржинального дохода (дохода от продаж) отдельного вида продукции; Р(Б) — уровень отпускной цены, находящийся в обратно пропорциональной взаимозависимости в соответствии с эластичностью спроса от величины физического объема продаж; Б — величина физического объема продаж; с — себестоимость реализации (продаж) единицы данного вида продукции; [Р(Б) х Б] — величина выручки от реализации (продаж); [с х Б] — величина себестоимости реализации данного физического объема продаж. Из сопоставления данных табл. 62 с вышеприведенной формулой маржинального дохода для отдельного вида продукции становится ясно, что ценовую политику по продуктам А и Б со всей определенностью можно назвать неэффективной. По этим продуктам в отчетном бюджетном периоде было принято оперативное решение о снижении отпускных цен для стимулирования физического объема сбыта. В результате выручка от реализации по продукту А уменьшилась по сравнению с планом на 10 млн.руб., то есть неблагоприятный эффект от снижения отпускной цены «перевесил» благоприятный эффект от увеличения физического объема продаж. По продукту Б величина выручки осталась на плановом уровне, однако размер маржинального дохода снизился по сравнению с планом, так как рост физического объема продаж неминуемо влечет за собой увеличение себестоимости реализации (компоненту [с х Б] в формуле маржинального дохода). Наоборот, ценовая политика по продукту В была, вероятно, достаточно эффективной. Здесь рост отпускной цены по сравнению с планом на 30 тыс. руб./тонна привел к снижению физического объема продаж на 100 тонн. При этом величина выручки осталась на уровне плана (60 млн. руб.). Очевидно, что маржинальный доход по продукту В увеличился по сравнению с планом, так как снижение физического объема продаж определило пропорциональное снижение себестоимости реализации ([с х Б]). В практической деятельности предприятий все обстоит не так просто. Вышесказанное было бы абсолютно верным, если бы не существовало такого понятия как издержки планирования. В теории план-факт анализа предполагается, что издержки планирования равны 0, иными словами, что плановые показатели соответствуют оптимальной модели функционирования предприятия в бюджетном периоде и с достаточной полнотой учитывают все существенные факторы планирования, в частности, прогнозируемые тенденции рыночной конъюнктуры. В действительности, однако, это не всегда так, и вполне возможно, что решение о снижении уровня цен по продуктам А и Б было принято именно вследствие ошибочности плановых расчетов емкости рынка и эластичности спроса по цене, то есть расчетных пар значений (цена, физический объем) по продукту А (100 тыс. руб./т, 300 т) и по продукту Б (150 тыс. руб./т, 200 т). Поэтому для большей достоверности нормативных выводов целесообразно при наличии сомнений в качестве «проработанности» плановых (бюджетных) показателей дополнять план-факт анализ отклонения выручки (сравнение фактических и плановых значений отчетного бюджетного периода) ретроспективным анализом (сравнением фактических значений отчетного бюджетного периода с фактическими же значениями базисного (предыдущего) бюджетного периода). Проведем дальнейший факторный анализ ценовых отклонений по видам продукции. Отклонение цен по отдельному виду продукции (интегральное ценовое отклонение) является результатом двух факторов — индекса отпускной цены (общее ценовое отклонение) и динамики физического объема продаж данного вида продукции по новой отпускной цене (комбинированное ценовое отклонение). Иначе говоря, значение интегрального ценового отклонения по виду продукции «раскладывается» на две составляющих: ∆Р х Б1 = ∆Р х Б0 +∆Р х ∆Б, где ∆Р х Б1 — интегральное ценовое отклонение; ∆Р х Б0 — общее ценовое отклонение; ∆Р х ∆Б — комбинированное ценовое отклонение (совместный эффект изменения цен и физического объема). Расчет общего и комбинированного ценового отклонения приведен в табл. 63. Таблица 63. Общее и комбинированное ценовое отклонение в разрезе видов продукции

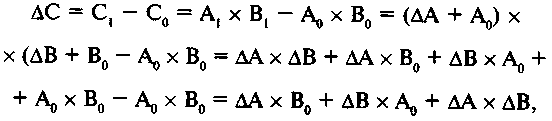

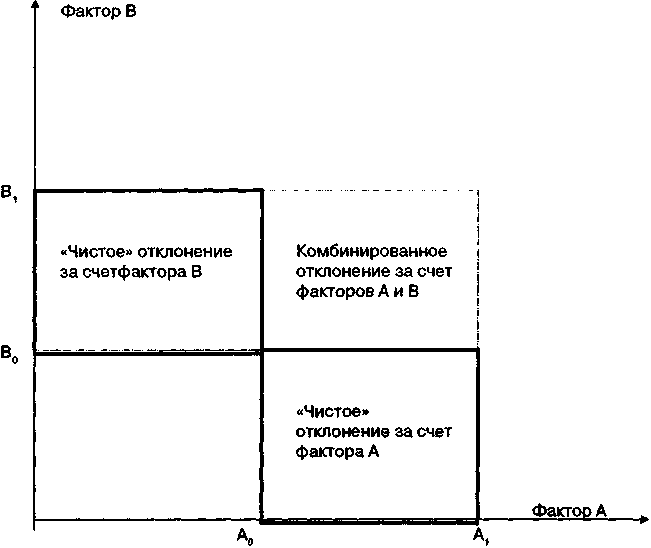

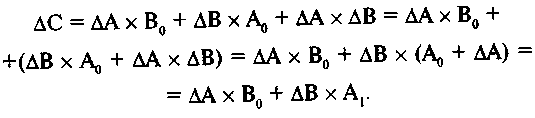

Категория комбинированного отклонения (комбинированного эффекта) является типичной для факторного анализа; данному понятию еще будет уделено внимание при освещении методологии горизонтального межфакторного анализа (см. параграф 7.3.1.2. настоящей главы). Математически величина комбинированного отклонения представляет собой «неразложимый остаток» при двухфакторном анализе отклонения результирующего показателя, например: С = А х В, где С — результирующий показатель, А и В — факторы (результирующий показатель представляет собой произведение двух факторов). Отсюда отклонение результирующего показателя (разница фактического и планового значений либо фактических значений отчетного и базисного периодов) равняется:  где ∆С — совокупное отклонение результирующего показателя; ∆А х В0 — «чистое» отклонение результирующего показателя за счет фактора А; ∆В х А0 — «чистое» отклонение результирующего показателя за счет фактора В; ∆А х ∆В — комбинированное отклонение за счет факторов А и Б («неразложимый остаток»); С0, А0, В0 — плановые (базисные) значения результирующего показателя и факторов; С1, А1, В1 — фактические (отчетные) значения результирующего показателя и факторов; ∆А, ∆В — отклонения значений факторов. Графически это выглядит следующим образом (см. рис. 7). Рис. 7. «Чистые» и комбинированное факторные отклонения в совокупном отклонении результирующего показателя  Обычно комбинированное отклонение (неразложимый остаток) прибавляется к отклонению качественного фактора; например если качественным параметром является фактор В, то отнесение неразложимого остатка к отклонению за счет фактора В выглядит следующим образом:  По вышеприведенной формуле проводится факторный анализ, например: • совокупного отклонения ОПР по факторам базы распределения и ставки распределения (качественный параметр — ставка распределения); • совокупного отклонения прямых коммерческих расходов по факторам базы распределения и ставки распределения (качественный параметр — ставка распределения); • совокупного отклонения начисленного налога (в разрезе отдельных видов налогов) по факторам базы начисления и ставки начисления (качественный параметр — ставка начисления); • совокупного отклонения выручки по факторам физического объема продаж и цены (качественный параметр — уровень цены). В некоторых случаях, однако, требуется выделение неразложимого остатка в третье слагаемое совокупного отклонения результирующего показателя — комбинированное отклонение за счет обоих факторов. Чаще всего это необходимо для проведения анализа по центрам ответственности по итогам прошедшего бюджетного периода, когда два фактора результирующего показателя контролируются различными подразделениями (центрами ответственности). Например, уровень отпускных цен может определяться управлением маркетинга и сбыта (службой аппарата управления), а физический объем продаж при заданном уровне отпускной цены — коммерческой дирекцией («полевым» подразделением). В этом случае для расчета премиального фонда на основе четкого разграничения контролируемых центрами ответственности факторов существенным является расчет «чистых» факторных отклонений (относятся на результаты деятельности соответствующих подразделений) и комбинированного отклонения (считается синергетическим эффектом деятельности обоих центров ответственности и может распределяться на результаты их деятельности в соответствии с принятой методикой — например, сравнительной величиной «чистых» факторных отклонений и пр.). Итак, по результатам второго уровня вертикального анализа имеем следующие результаты (табл. 64). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||