Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

Таблица 56. Результаты факторного анализа отклонения по налогу на прибыль (в млн. руб. и %)

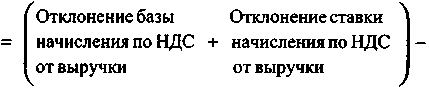

Примечание к табл. 56. Налог на добавленную стоимость в бухгалтерии рассчитывается «методом зачетов» (разность между НДС от выручки и НДС по оплаченным поставщиками в течение бюджетного периода закупкам товарно-материальных ценностей (ТМЦ) — см. параграф 5.9). При этом при расчете НДС от выручки, так же как при расчете налога на прибыль, применяется принцип «по оплате». Первичное факторное «разложение» начисленного к выплате НДС производится по указанным двум составляющим: Исходные данные для проведения факторного анализа отклонения по НДС приведены в табл. 57. Таблица 57. Исходные данные для проведения факторного анализа отклонения по НДС

* Ставка НДС исходя из базовой законодательно установленной величины НДС (20% от выручки) составляет 0,167 (0,2/1,2). Разложение отклонений НДС от выручки и НДС по приобретенным ТМЦ по факторам ставки начисления и базы начисления производится аналогично тому, как это делалось при проведении факторного анализа отклонения по налогу на прибыль. НДС от выручки. Общее отклонение равно (-3) млн. руб. (экономия). Отклонение базы начисления: 0,143 х (94 - 98) = -0,6 млн. руб. Отклонение ставки начисления: (0,117 - 0,143) х 94 = -2,4 млн. руб. Как видно из расчетов, экономия достигнута в основном за счет интенсивного фактора — снижения реальной ставки начисления (грамотное использование льгот, изменение структуры сбыта в пользу видов продукции с пониженной ставкой НДС и пр.). НДС по приобретенным ТМЦ. Общее отклонение равно -1 млн.руб. (перерасход в контексте расчета НДС к начислению) Отклонение базы начисления: (25 - 39) х 0,154 = -2,15 млн. руб. Отклонение ставки начисления: (0,2 - 0,154) х 25 = 1,15 млн. руб. Результаты факторного анализа отклонения НДС приведены в табл. 58. Таблица 58. Результаты факторного анализа отклонения НДС (в млн.руб. и %)

Примечание к табл. 58.   Таким образом, основную роль в экономии средств предприятия по начисляемому НДС сыграл интенсивный фактор (динамика ставки начисления), а не невыполнение плана по объемам продаж, из чего следует вывод об эффективности управленческой политики предприятия по данному направлению налогового планирования. Снижение реальной ставки начисления по НДС от выручки по сравнению с планом и повышение реальной ставки начисления НДС по товарно-материальным ценностям, списываемого на себестоимость реализации, в совокупности привело к экономии средств предприятия в размере 3,55 млн. руб. (2,4 + 1,15), что составляет 177,5% общей величины экономии НДС по сравнению с запланированной суммой начисления. По прочим налогам (налог на имущество, дорожный налог и др.) отклонения фактических показателей от плановых равны 0. Итак, по результатам проведения первого уровня вертикального факторного анализа получены следующие результаты (табл. 59). Таблица 59. Результаты первого уровня вертикального факторного анализа (в млн. руб. и %)

Составление такой сводной таблицы позволяет привести все выявленные отклонения по частным показателям к единому «знаменателю» — отклонению целевого показателя. Итак, основную роль в недостижении планового уровня конечных финансовых результатов (чистой прибыли) сыграло сокращение фактической величины валовой прибыли по сравнению с планом. Налог на прибыль сыграл в данном случае роль своеобразного «амортизатора», немного смягчив «падение». К достижениям управленческой стратегии предприятия можно, вероятно, отнести достаточно существенную экономию по платежам НДС, достигнутую за счет уменьшения фактической ставки начисления. По прочим видам налогов уровень начислений за бюджетный период соответствовал плановому, то есть не повлиял на величину отклонения целевого показателя (чистой прибыли). Данные для проведения первого уровня вертикального факторного анализа в системе комплексного нормативного учета берутся из следующих источников: • плановые данные по валовой прибыли и налогам — из утвержденного проекта бюджета на отчетный период; • фактические и плановые данные по базе начисления налога на прибыль и НДС (выручка и балансовая прибыль, исчисленные «методом оплаты») — расчетные величины на основе плановых и фактических значений выручки, баланса дебиторской задолженности и денежных поступлений в соответствии с законодательно утвержденными инструкциями Государственной налоговой службы, применяемыми бухгалтерией при расчете сумм налогообложения по итогам прошедшего бюджетного периода (квартала); • фактические данные по начисленным налогам — кредитовый оборот по счету 68 «Расчеты по налогам и сборам» (по субсчетам счета 68 в разрезе различных видов налогов) за бюджетный период; • фактические данные по НДС по приобретенным ТМЦ, списанному на реализацию, — кредитовый оборот по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» за бюджетный период; • фактические данные по валовой прибыли — как сумма кредитового (дебетового) сальдо по счету 99 «Прибыли и убытки» и кредитового оборота по счету 68 «Расчеты по налогам и Сборам» за вычетом величины кредитового оборота по счету 19 «НДС по приобретенным ценностям» в корреспонденции с дебетом счета 68. Таким образом, валовая прибыль больше балансовой прибыли на величину налогов, включаемых в себестоимость реализации (фиксируемых по дебету счета 90 «Продажи»). Использование расчетной величины «Валовая прибыль» удобно при проведении план-факт анализа для четкой спецификации фактора налогообложения в конечных финансовых результатах. На следующем уровне анализа рассматриваются причины отклонений основного фактора конечных финансовых результатов — валовой прибыли. Второй уровень анализа — анализ отклонения валовой прибыли. Валовая прибыль предприятия за отчетный бюджетный период фактически составила 9 млн. руб. (по плану 22 млн. руб.), то есть неблагоприятное отклонение равнялось 13 млн. руб. Отклонение валовой прибыли было обусловлено одновременно и превышением фактического уровня себестоимости реализации над плановым, и недостижением плановых показателей по выручке от продаж (объему реализации): • выручка от продаж (реализации) была меньше запланированной на 10 млн. руб.; • себестоимость реализации превысила плановую величину на 3 млн. руб. В табл. 60 приводится процентное соотношение факторов выручки и себестоимости реализации в отклонении валовой прибыли. Таблица 60. Факторы выручки от продаж (реализации) и себестоимости реализации в отклонении валовой прибыли (в млн. руб. и %)

|