Министерство образования и науки Российской Федерации. Содержание Механизм принятия инвестиционного решения 9 Анализ состояния нефтегазовой отрасли 22 Анализ финансового состояния ОАО Г азпром Строение собственности корпорации и ресурсы ее формирования. 24 Ид 44 Заключение 59 Введение

Скачать 420.62 Kb. Скачать 420.62 Kb.

|

Содержание Содержание1.2.Механизм принятия инвестиционного решения 9 2.1.Анализ состояния нефтегазовой отрасли 22 2.2.Анализ финансового состояния ОАО «Г азпром» Строение собственности корпорации и ресурсы ее формирования. 24 ИД = 44 Заключение 59 Введение В прошлое ушло время поддержки конкурентоспособности, основанной на дешевизне сырья, трудовых ресурсов и заниженном курсе рубля. Непрекращающееся удорожание энергоносителей ведет к повышению издержек компании. Такая направленность останется неизменной в ближайшие годы. Значительное увеличение эффективности - единственно адекватный ответ экономики, что требует вложений и новейших технологий.1 Из этого же следует, что масштабное увеличение инвестиций в российскую экономику, повышение их эффективности, соответственно и повышение эффективности хозяйства обосновывают важнейшие стратегические решения в инновационном развитии нашей страны. Инвестирование являет собой наиболее важный аспект деятельности любой успешно развивающейся компании. Инвестиционная деятельность неразрывно связана с неопределенностью. Ключевым моментом на каждом этапе динамического развития организации является умение оценивать эффективность и риск инвестиционных проектов. Такая необходимость доказывает актуальность данного исследования. На современном этапе мирового развития сложилось множество возможностей для инвестиционной деятельности. Из этого вытекает необходимость уметь выбирать проекты, приносящие большую прибыль. С этой целью менеджер в области финансов должен иметь инструментарий оцениваемых инвестиционных проектов, позволяющий принимать эффективные решения. В настоящее время происходят активные глобализационные процессы экономического функционирования. Это, безусловно, отражается и на экономической обстановке в России, в связи с такой активной интеграцией в мировое экономическое пространство. Есть основные, главенствующие факторы глобализации, выводящие на новый уровень международные отношения:

интегрированных;

инвестиционных проектов. Представляется очевидным, что, кроме прочих рисков, компании, функционирующие на глобальных рынках, подвергаются и международным рискам. Возвращаясь к первооснове источника, понимаем, что эффективность инвестиционного проекта, есть не что иное, как его же привлекательность. Служат оценкой привлекательности инвестиционного проекта множество различных критериев, например: состояние рынка инвестиций, ситуация на финансовом рынке в целом, также навыки и интерес инвестора, финансовая результативность, юридическая допустимость, техническая осуществимость, социальная привлекательность. Объектом исследования определим компании нефтегазовой отрасли, в частности, методы, которыми они пользуются для оценивания целесообразности инвестирования проекта. Главным вопросом, а по совместительству, и предметом исследования выделим возможность определения универсальных методов анализа привлекательности инвестиционных проектов, предоставляющих, говоря формальным языком, ответ: выгодно или невыгодно инвестировать денежные средства в данный проект; какой из проектов предпочтительнее прочих альтернативных вариантов. Обращая при этом внимание, на специфичность выбора инвестирования в разработку нефтегазовых месторождений. Результативность инвестиционных решений предприятия и объемы финансового прогресса в немалой степени обуславливаются качеством системы выбора инвестиционных проектов к осуществлению, приспособлением её к факторам экономического функционирования. Не только индивидуальные интересы затрагиваются посредством таких решений, принимаемых на основе анализа результативности инвестирования, но и национальные интересы. Цель данного исследования - выявить единую стратегию анализа инвестиционной привлекательности проекта, и принятие инвестиционных решений по разработке месторождений в нефтегазовой отрасли на основе выдвинутой стратегии. В рамках достижения выдвинутой цели необходимо решить изложенные ниже задачи:

Информационной базой для данной работы выступили нормативные, законодательные акты РФ в области оценки и кредитного риска, научные работы, статьи ученых, эмпирические данные отечественных и зарубежных исследователей по оценке инвестиционных проектов, данные официальной статистики, аналитические обзоры независимых финансовых агентств, интернет-ресурсы. При решении поставленных задач использовались общие и специальные методологические составляющие. В работе применялись: анализ, синтез, обобщение, наблюдение, моделирование. Также результаты опираются на метод аналогии, прогнозирования и приведенные исследователем классификации. В исследовании присутствуют решения, выдвинутые на основе применения, как дедукции, так и индукции. Расчет и оценка эффективности проекта методом реальных опционов можно отнести к реализации экспериментального метода. Среди методов специальных выделим: экономический и коэффициентный анализ, статистические и индексные сравнения. Для данной квалификационной работы методологическое значение имеют труды в области оценки инвестиционных проектов Непомнящего Е.Г.,2 Бочарова В.В..3 Основой исследования по части метода реальных опционов послужили труды Лимитовского М. А..4 Общетеоретические основы представлены на основании трудов Брейли Р., Майерса С.,5 Тепловой Т.В..6 Практической значимостью проведенного исследования является сформированная единая стратегия анализа инвестиционной привлекательности проекта. На основе данной стратегии возможно принятие инвестиционных решений по разработке месторождений в нефтегазовой отрасли. Идея исследовательской работы, ее цель и задачи исполнили определяющую роль в структуре и содержании дипломной работы, которая включает в себя введение, основную часть, заключение, список используемой литературы и приложения. Основную часть исследования составляют три главы. Каждая из глав разбита на параграфы для более детального рассмотрения темы. В первой главе приводятся теоретические предпосылки, раскрывающие тему исследования: понятийный аппарат теории инвестиций, процесс и устройство принятия инвестиционного решения, руководство и координирование инвестиционными проектами, альтернативные варианты оценки инвестиционных решений. Во второй главе представлена выбранная для исследования корпорация, ее характеристика, основные разделы инвестиционной деятельности, также экономический анализ деятельности корпорации, ее финансового состояния. В третьей главе описывается проведенный анализ оценки инвестиционного проекта: приводятся расчеты выбранного проекта. Также описывается устройство эффективной программы инвестирования компании нефтегазовой отрасли. Глава 1. Теоретические и методические основы инвестиционных проектов и их оценки

Процессу производства на каждом предприятии сопутствует износ основных средств, обновление которых возможно различными механизмами аккумуляции амортизационных отчислений7, также их применения в целях приобретения нового оборудования или усовершенствования старого. В случаях, когда предприятие ставит целью расширение производства, необходимым является поиск дополнительных денежных средств для получения новых мощностей производства или для качественной модернизации действующих технических средств. Также, в обычной производственной деятельности предприятия, безусловно, появляются свободные во временное пользование денежные средства. Результативная эксплуатация таких средств предусматривает вложение в реальные, финансовые активы. В обоих случаях речь идет об инвестициях, комплекс же закономерностей и моделей принятия инвестиционных решений формируют теорию инвестиций. Классификация инвестиций Существует множество подходов к определению понятия инвестиций. В зависимости от цели, которая стоит перед исследователем, предлагаются различные трактовки этого понятия. В самом широком смысле, инвестиции — это то, что вложено сегодня, с тем, чтобы в будущем получить большую сумму8. Примерами инвестиций являются банковские вклады, вложения в недвижимость, произведения искусства, драгоценные металлы, ценные бумаги, в различные материальные и нематериальные активы9. Можно определить понятие инвестиций по-другому. Инвестиции — это вложение капитала с определенной целью во всех его формах, совершаемое для достижения индивидуальных целей инвестора. Выделим ключевые параметры инвестиций, включающие в себя их экономическую сущность:

Полное представление о разнообразии типов инвестиций разъясняют предложенные классификации. По объектам инвестирования: - Реальные (капитальные вложения); финансовые. По уровню единения инвестора и объекта инвестирования: - Прямые; косвенные. По связи объекта вложения: - Внутренние; внешние. По длительности инвестиционного горизонта: - Краткосрочные; среднесрочные; долгосрочные. По организационно-правовой форме: - Частные; государственные. По участию в гражданских отношениях: - Индивидуальный; институциональный. По природе эксплуатации капитала: - Первичные; реинвестиции; дезинвестиции. По отношению к резидентам: - Отечественные; иностранные По цели инвестирования: - Стратегические; спекулятивные. Реальные инвестиции и инвестиционные проекты Исходя из вышесказанного, понимаем, что деятельность предприятия в области инвестирования реализуется в двух направлениях: реальных и финансовых инвестиций. Так как для предприятий, относящихся к нефинансовой сфере, превалирующим является реальное инвестирование, поэтому значительную часть в устройстве управления корпоративными финансами занимает именно управление реальными инвестициями. Реальное инвестирование предприятий обладает некоторым числом специфических черт. В первую очередь, реальные инвестиции являются практически главной формой осуществления стратегии предприятия в области экономического развития. Легко понять это, если разобраться в том, что стратегия предприятия сама по себе есть цепь инвестиционных проектов. Ведь посредством таких проектов высвобождаются средства производства, которые направляются на расширение и модернизацию производства, что, в свою очередь, усиливает конкурентные преимущества предприятия. А это уже является решением главной цели предприятия - наращивания его стоимости. Во-вторых, если думать о реальных инвестициях, как о средствах, вложенных в создание нематериальных активов, то есть о, преимущественно, реализации инновационных проектов, то можно уверенно говорить, что они обеспечат отдачу выше финансовых инвестиций. Третьим фактором выступает относительная надежность реальных инвестиций в инфляционные периоды, ведь обладает немалой устойчивостью по отношению к инфляции. Такой феномен можно разъяснить, обратив внимание на темпы роста цен на материальные активы в периоды высокой инфляции, которые значительно опережают темпы роста инфляции. На финансовом рынке такого не наблюдалось. Четвертым пунктом отметим низкую ликвидность реальных инвестиций. Любой инвестиционный проект являет собой уникальные качества, а потому, в незавершенном виде сложно находить иное хозяйственное применение для него. Инвестиционный проект - это материальное представление реальных инвестиций. Он являет собой обоснование целесообразности с экономической точки зрения, также временные рамки и объем реализуемых капитальных вложений, обязательно наличие проектно-сметной документации и бизнес- план.10 Подготавливая обоснование инвестиционного проекта и соответствующий бизнес-план, специалисты руководствуются установленными стандартами, главным из которых является стандарт ООН по промышленному развитию ЮНИДО. Он является основой национального стандарта РФ. По ним сформулированы методические рекомендации по оценке инвестиционных проектов. Существуют и другие стандарты, к примеру, ЕБРР и KPMG, коммерческих банков.

На предынвестиционном этапе совершается осуществление принятия или не принятия решения относительно реального инвестирования, исходя из этого, действия, совершаемые на данном этапе, нуждаются в подробном анализе. Выделим подэтапы, на которых следует заострить свое внимание:

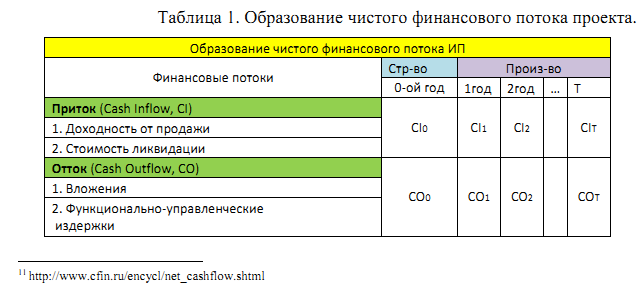

Комплексное описание инвестиционного проекта Целостное изложение проекта инвестирования предполагает построениефинансовых показателей, которые учитывают все осуществляемые по проекту затраты (отток - outflow) и все выгоды (приток - inflow). Генерируемые инвестиционным проектом денежные потоки делятся во времени на три элемента: 1 .Исходный денежный поток (вложения в проектно-изыскательные работы).

момент образования. Приведем общую схему образования денежного потока - нетто11:  На каждом этапе денежный поток включает в себя приток и отток. Результирующее значение будет вычисляться, как сумма притоков и оттоков. Это будет сальдо NCF12. Инвестиционные критерии оценки проекта Для адекватной и объективной оценки инвестиционного проекта невозможно ограничиться одним показателем, необходимо реализовать множество инвестиционных критериев. В данной работе предложим особо популярные критерии, которые рекомендованы для практического применения, ранее упомянутыми нами стандартами ЮНИДО13.

где r - ставка дисконтирования; CI - финансовый приток; CO - финансовый отток; NCF - чистый финансовый поток; t - период осуществления инвестиций. С целью расчета численного значения данного показателя будем использовать, следующую таблицу, которая является продолжением ранее рассмотренной. Таблица 2. Приведенная нетто-стоимость: вычисление критериев.

Величина критерия рассчитывалась с использованием новых денежных потоков: CNCF, DCF, CDCF11 Кумулятивные (интегральные) финансовые потоки представляют собой накопленный, нарастающий результат за предшествующие временные интервалы. Дисконтированные - величины финансового потока, приведенные к определенному моменту времени, при помощи ставки дисконтирования с учетом влияние временного фактора. NPV, точнее, его числовое значение, представляет собой выгодность инвестиционного проекта с экономической стороны, которая выражается в денежном эквиваленте. В случае, когда NPV > 0, осуществляемый проект инвестирования гарантированно принесет отдачу, которую ожидают инвесторы. Когда NPV = 0, отдача, ожидаемая от реализации проекта, гарантированно будет, величина ее будет равна значению ставки дисконтирования. В случае, когда NPV < 0, прибыль, запланированная от исполнения вложений, будет меньшей, возможно даже формирование убытков.

(2) где DCI - финансовый отток дисконтированный ; DCO - финансовый приток дисконтированный; t - период осуществления инвестиций. Аутентичен предыдущему критерию, с разницей в том, что его значение выражается в единицах относительных. Значение этого индекса рассчитывается, как отношение совокупности дисконтированных притоков к совокупности дисконтированных оттоков. Данный критерий помогает принять во внимание схему финансового потока проекта инвестирования с отсылкой ко времени. Величина PI = 1, все равно что значение NPV = 0; в случае, когда PI > 1, значение NPV > 0; а в случае, когда PI < 1, значение NPV < 0. Оба критерия абсолютно идентичны при использовании с целью принятия решения реализации инвестирования.

Из таблицы, предложенной к рассмотрению выше, анализируем CNCF18 Производится анализ таким образом: методично, на каждом этапе исполнения проекта инвестирования, отслеживаем значение, принимаемое CNCF. Первый этап, когда CNCF достигнет положительного значение и сохранится таким вплоть до завершения проекта, будем считать периодом его окупаемости. Благодаря данному критерию можем понять, какому риску подвергается проект. Чем выше значение показателя, тем позже задуманный проект обретает окупаемость, соответственно, и риск вложений больше.

Рассчитываем подобно предшествующему критерию, проводя анализ по CDCF20 Обычный срок окупаемости всегда будет меньше по значению дисконтированного срока окупаемости.

Рис. 1. Финансовый профиль проекта инвестирования. С целью построения данного чертежа нужно построить графики кумулятивного чистого и дисконтированного денежного потока в зависимости от интервала времени. Точка, в которой CNCF пересекает график (с осью абсцисс) обозначает простой период окупаемости проекта инвестирования. Дисконтированному же периоду окупаемости вложений соответствует точка, в которой с осью абсцисс пересекается CDCF.

Рассчитываем значение данного показателя, построив пропорциональное отношение среднегодовой нетто-прибыли от операционного функционирования предприятия к совокупным вложениям в проект. Недостаток показателя в том, что он не принимает во внимание фактора времени, от того соответствие его значения с необходимой отдачей от проекта14 не может считаться корректным, так как ARR постоянно выражает преувеличенное значение. Уточненные решения можно применять, соотнося значение ARR и нетто-рентабельность вложенного капитала предприятия.

Величина показателя IRR демонстрирует величину доходности проекта, реализованного с NPV = 0. При фактической положительной величине NPV осуществляемого проекта инвестирования IRR обозначает наименьшую доходность, которую предполагает инвестор. Есть и иная интерпретация значения данного показателя, согласно которой IRR есть наибольшая возможная стоимость капитала, привлеченного с целью финансирования проекта, при которой доходность вложений в проект не понизится в сравнении с предполагаемой отдачей. Решение, касающиеся принятия проектов инвестирования на основании рассмотренного критерия осуществляется, при помощи сравнения полученного значения с необходимой доходностью, также, при помощи сравнения значения данного критерия с ценностью капитала, финансирующего проект. И в том, и другом случаях необходимо, чтобы величина IRR была больше.

Расчеты данного критерия производятся в несколько действий по финансовому потоку NCF. Экономическое предназначение показателя MIRR раскрывается в сравнении с критерием IRR. MIRR помогает вычислить наименьшую доходность вложений в соображении, что все денежные совокупности, извлекаемые на протяжении жизненного цикла проекта, повторно вкладываются под ставку18, которая равна необходимой доходности проекта. Определение ставки дисконтирования при оценке инвестиционных проектов При помощи критерия WACC19 можно рассчитать цену средств, привлеченных с целью финансирования проекта инвестирования. Для измерения данного показателя выделяют три основные группы средств: собственные, заемные, и смешанные инструменты финансирования20. Исходя из этого, средневзвешенную цену капитала можем определять по следующей формуле: WACC = rE * wE + rP * wP + rD * wD * (1 — kt), (3) где rD - цена мобилизации заемного капитала, %; wd - в структуре капитала величина заемного, %; rP - цена привлечения акционерного капитала (прив.), %; wP - в структуре капитала величина привилегированных акций, %; rE - цена привлечения акционерного капитала (обыкн.), %; wE - в структуре капитала величина обыкновенных акций, %. Проанализируем алгоритм решений при установлении ставки дисконтирования. Первоначально эксперт может быть в одной из ситуаций:

Таблица 3. Определение ставки дисконта.

Оказавшись в первой ситуации, эксперту требуется сопоставить ставку и средневзвешенную стоимость капитала, который используется в финансировании проекта. Большую из величин принимаем ставкой дисконтирования. Во второй же ситуации, эксперт принимает WACC за ставку дисконтирования.

Для любого инвестиционного проекта необходимо определять величины всех инвестиционных показателей, так как решение об исполнении проекта инвестирования принимается на основе их совокупности. Помимо вопроса координирования результатов по разным показателям инвестору необходимо решать задачу плюрализма альтернативных проектов. Принятие инвестиционного решения на основе совокупности инвестиционных критериев Превалирование NPV над остальными показателями предопределен тем, что он обладает сравнительно большей восприимчивостью к переменам стоимости средств финансирования инвестиционного проекта. Из всего сказанного ранее сделаем вывод, что при реализации выбора проекта инвестирования из совокупности, необходимо анализировать все инвестиционные показатели, исследовать сущность зависимости функций NPV проектов от ставки процентной, вычислять присутствие точки Фишера, но доминирующим фактором считать NPV.

Широко применяемый метод дисконтированных денежных потоков не представляет важности фактора управления проектом. В современной экономической ситуации именно в умении откликаться и приспосабливаться к меняющимся условиям состоит важнейший ключ на пути приобретения преимущества перед конкурентами. Метод реальных опционов базируется на предположении, что любая возможность инвестиций являет собой опцион, то есть право, приобретенное за плату, купить или продать фиксированный актив в определенном временном интервале по цене, установленной заранее. В практическом курсе преимущественно выделяют опционы по предпринимаемой деятельности. В соответствии с этим опционы делят на нижеследующие виды: 1 .Последовательные вложения - являют собой совокупность осуществляемых по порядку проектов. Причем реализация последующего напрямую зависит от итогов по предыдущему. В такой ситуации появляется возможность менять время задуманного проекта или вовсе отклонить его исполнение. 2.Отказ исполнения проекта - предусматривает возможность для предприятия завершить осуществление проекта при негативно развивающихся условиях реализации. 3.Опцион роста - представляет собой возможность возникновения дополнительной прибыли после исполнения проекта. 4.Опцион ожидания - являет собой право выбора момента принятия инвестиционного решения. Особенно важным представляется для компаний, реализующих проекты в добывающих отраслях. Например, при обнаружении компанией новых месторождений, принимается решение консервировать скважины до момента установления наибольшей рентабельности добычи ресурсов.

Использование МРО в реальных условиях не всегда оправдано. Связано это с тем, что в некоторых случаях точное следование предварительно сформированным указаниям выходит более рациональным и эффективным, чем попытки содействовать приспособляемости в принятии решений менеджментом. Основной недостаток МРО заключается в гибкости, из-за которой компания рискует потерять свой стратегический фокус. Происходит это в связи с излишне поспешным принятием решений об изменении стратегического курса. Из всего вышесказанного, делаем вывод, что с целью анализа эффективности инвестиционного проекта рационально использовать МРО при выполнении следующей совокупности условий:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||