Согласно подходу стандартов систем качества качество

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

ВВЕДЕНИЕ Согласно подходу стандартов систем качества: качество – это совокупность характеристик объекта, имеющая отношение к его способности удовлетворить установленные и предполагаемые требования потребителя. При этом под объектом качества может пониматься как собственно продукция (товары, работы, услуги), процесс ее производства, так и производитель (организация, система или даже отдельный работник) Современное состояние экономики и перспективы ее развития определяют возрастающий интерес к вопросам качества. Управление качеством является основным средством достижения удовлетворенности потребителей и поддержание конкурентоспособности любого предприятия. Никакие рыночные цели организации не могут быть достигнуты, если ее продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности предприятия. Очень важным аспектом успешной деятельности предприятия является выпуск экономически выгодной продукции, т.е. приносящей прибыль. В настоящее время работа по принципу «качество любой ценой» уже никого не может удовлетворить. Кроме того, важно, чтобы результаты деятельности предприятия в области качества выражались на языке высшего руководства - языке денег. Поэтому одним из важнейших направлений деятельности предприятия становится управление затратами на качество. Как для организации, так и для потребителя имеет важное значение решение проблем, связанных с выгодами, затратами и рисками при насыщении рынка большинством видов продукции. Эффективность любой коммерческой деятельности измеряется, прежде всего, величиной прибыли. Финансовый контроль за деятельностью предприятия является жизненно важным. Знание и анализ затрат, связанных с деятельностью предприятия оказывает большую помощь в успешном руководстве компанией. Определенные один раз, они являются дополнительным мощным инструментом управления Исходя из вышесказанного, я считаю актуальным провести учет и анализ затрат, разработать мероприятия по их минимизации в мебельном цеху. Для реализации поставленной цели необходимо решить следующие задачи: 1. Провести обзор литературы в области затрат на качество. 2. Провести анализ деятельности предприятия ФБУ ИК-20. 3. Провести идентификацию затрат на качество в ФБУ ИК-20. 4. Определить величину общих затрат на качество в ФБУ ИК-20. 5. Сформировать структуру затрат на качество в ФБУ ИК-20. 6. Разработать план мероприятий по минимизации затрат на качество в ФБУ ИК-20. 7. Определить величины общих затрат на качества после их минимизации в ФБУ ИК-20. 1. ЭКОНОМИКА КАЧЕСТВА 1.1 История развития экономики качества. Одну из самых ранних публикаций, содержащих общие принципы затрат на качество, можно найти в первом издании «Справочника по контролю качества» - Quality Control Handbook - (McGraw-Hill, 1951) доктора Дж. М. Джурана (J. M. Juran). В первой главе, озаглавленной «Экономика качества», доктор Джуран привел свою знаменитую аналогию между качеством и «золотой жилой». Экономические представления о качестве впоследствии были развиты и углублены во многих изданных книгах и статьях разных авторов. Среди первых работ, посвященных так называемым «системам управления затратами, связанными с качеством», насколько мы знаем сейчас, были: статья У. Дж. Массера (W. J. Masser) «Менеджер по качеству и цена качества» (1957 г.); статья Гарольда Фримана Как использовать понятие «затраты на качество» (1960 г.) и пятая глава классической книги д-ра А. В. Фейгенбаума "Всеобщее управление качеством". В этих работах была впервые введена хорошо известная теперь классификация затрат, связанных с качеством, содержащая три категории: предупреждение ; оценка и контроль и дефекты. В декабре 1963 г. Министерством обороны США был выпущен документ MIL-Q-9858A Quality Program Requirements – «Требования к программе качества», обязывающий всех подрядчиков и субподрядчиков, работающих по военным контрактам, вести учет затрат и издержек, связанных с качеством. Новый документ помогал обратить внимание на важность измерения затрат, связанных с качеством, хотя и содержал лишь самые общие указания по внедрению и применению соответствующих методов измерения. Вместе с тем он значительно усилил интерес к экономическим аспектам качества. Постепенно, по мере того как стандарты ИСО серии 9000 и стандарт QS-9000 завоевывают международное признание, затраты, связанные с качеством, становятся показателями эффективности менеджмента качества, превращаются в инструмент повышения качества. В 1961 г. Американским обществом качества (ASQ) был образован Комитет по экономике качества. Его основная задача состояла в том, чтобы, изучая затраты, связанные с качеством, привлечь внимание к масштабам и важности проблемы обеспечения качества продукции для экономического благополучия компаний-производителей. В 1967 г. Комитет издал документ под названием «Что такое затраты, связанные с качеством, и почему они возникают?» ,в котором были детально описаны основные положения программ снижения затрат, содержались определения видов и отдельных составляющих затрат, связанных с качеством. Этот документ оставался бестселлером среди публикаций ASQ вплоть до появления первого и второго изданий настоящей книги, развившей его основные аспекты и завоевавшей еще большую популярность.[2] Комитет по экономике качества впоследствии стал признанным авторитетом в части внедрения и применения систем управления затратами, связанными с качеством. Помимо поддержки программ профессионального обучения и проведения ежегодных конференций по данной тематике, Комитет издал ряд документов, в числе которых «Руководство по снижению затрат, связанных с качеством», «Руководство по управлению затратами поставщиков на обеспечение качества» и двухтомник «Затраты, связанные с качеством. Идеи и приложения». В 1983 г. Комитет вошел в отделение ASQ по вопросам менеджмента качества, впоследствии переименованного в «Отделение административных проблем качества», и стал одним из наиболее активных и продуктивных технических комитетов Американского общества качества [1]. Ныне постоянно увеличивается число правительственных и коммерческих контрактов, содержащих требования регулирования затрат, связанных с качеством, начиная с обязательного учета расходов на утилизацию брака и затрат, вызванных доработками продукции, и кончая требованиями в отношении реализации самых сложных программ управления расходами на обеспечение качества. Практически все консультанты в области менеджмента качества включают программы управления затратами, связанными с качеством, в тематику предоставляемых ими консультационных услуг. Предприятия, работающие в сфере услуг, испытывают постоянное давление со стороны клиентов и государственных регулирующих органов, требующих от них обоснования любых повышений цен и тарифов на свои услуги, и поэтому вынуждены уделять повышенное внимание проблеме затрат, связанных с качеством. Компании, заинтересованные в завоевании ведущих позиций в конкурентной борьбе, ясно понимают, что кроме прилагаемых усилий по повышению качества продукции и созданию систем менеджмента качества надо учитывать важность экономики качества и внедрения систем управления затратами, связанными с качеством. Этим они отличаются от тех компаний, которые стремятся только к сохранению. 1.2 Методические принципы учета и анализа затрат на качество При проведении анализа и оценивания затрат на качество основными целями являются : - выявление и оценка размеров необходимых инвестиций в обеспечение (гарантирование) и улучшение качества ; - обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию ; - выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия ; - определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства. Затраты на качество можно анализировать по пяти направлениям. В таблице 1 показано, в каких случаях применяется тот или иной вид анализа затрат на качество. Таблица 1 – «Анализ затрат на качество»

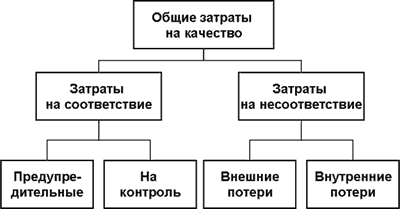

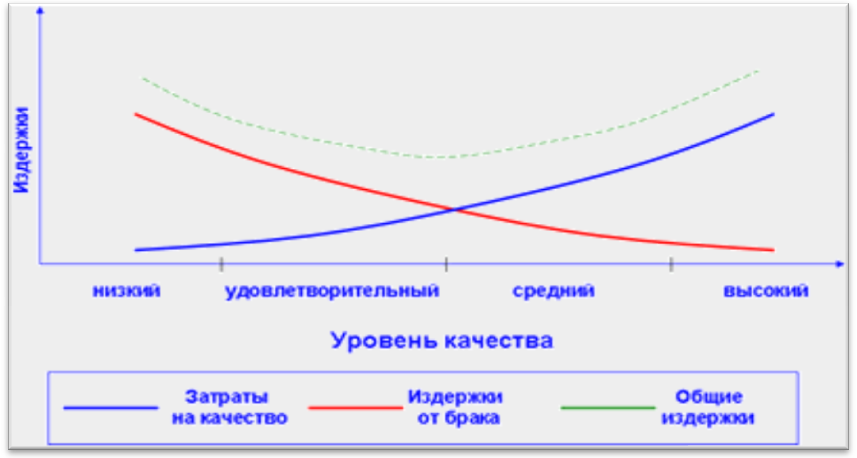

1.2.1. Классификация затрат на качество Наибольшую известность имеет классификация затрат на качество : - предупредительные затраты - затраты на исследование, предупреждение и снижение риска несоответствия или дефекта ; - оценочные затраты - стоимость оценки достижения требуемого качества, включающая, например, стоимость контроля, выполняемого на любом этапе жизненного цикла продукции ; - издержки вследствие внутренних отказов - издержки из-за несоответствий или дефектов, обнаруженных внутри организации на любом этапе жизненного цикла продукции, такие, как издержки на утилизацию, переделку, повторные испытания, повторный контроль и повторные конструкторские работы ; - издержки вследствие внешних отказов - издержки из-за несоответствий или дефектов, обнаруженных после поставки потребителю, которые могут включать издержки вследствие рекламаций, стоимость замены и связанные с этим потери. На рисунке 1 указана сумма всех этих затрат дает Общие Затраты на Качество  Рисунок 1 – «Общие Затраты на Качество» Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком. Рассмотрим несколько основных подходов к оценке и анализу затрат на качество. Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия: необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода. При проведении анализа и оценивания затрат на качество основными целями являются : - выявление и оценка размеров необходимых инвестиций в обеспечение (гарантирование) и улучшение качества ; - обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию ; - выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия ; - определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства. По классификации А. Фейгенбаума, затраты на качество делятся на : 1. Расходы на проведение предупредительных мероприятий : - планирование качества (организационное обеспечение качества, проектирование изделия, исследования в области надежности и т.д.) ; - контроль технологического процесса (изучение и анализ технологических процессов, контроль процесса производства и т.п.) ; - проектирование аппаратуры, применяемой для получения информации о качестве (проектирование аппаратуры, используемой для определения качества продукции и технологического процесса, сбора данных, их обработки и т.д.) ; - обучение методам обеспечения качества и работа с кадрами (разработка программ подготовки кадров, направленных на правильное применение работниками методов управления качеством); - проверка конструкции изделия (предпроизводственная оценка продукции) ; - разработка систем управления (разработка и управление комплексными СМК, их совершенствование) ; - управление процессом (затраты на установление средств управления процессом, затраты на изучение возможностей процесса, затраты на осуществление технической поддержки производственного персонала в применении и поддержании процедур и планов по качеству) ; - обеспечение качества поставок (затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки, затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов, затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества) ; - аудит СМК (затраты на внутренний аудит, затраты на аудит СМК потребителем, его агентом или другим уполномоченным органом) ; - другие расходы, связанные с проведением предупредительных мероприятий. 2. Расходы на оценку качества : - проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров) ; - лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупаемого материала) ; - лабораторные измерения: измерения, проверка контрольно-измерительных приборов, их ремонт и т.п. (Ни при каких условиях в данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизация этого оборудования.) ; - технический контроль (оценка качества продукции работниками службы технического контроля) ; - испытания изделий (оценка эксплуатационных характеристик продукции) ; - самоконтроль (проверка качества продукции самими рабочими) ; - аттестация качества продукции сторонними организациями ; - техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры) ; - техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции) ; - испытания в условиях эксплуатации ; - материалы для тестирования и проверок: стоимость расходных материалов, используемых при контроле и испытаниях, стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю (стоимость испытательного оборудования не включается). 3. Издержки вследствие отказов, вызванных внутренними причинами : - отходы производства (потери, понесенные в процессе достижения требуемого уровня качества) ; - переделка (дополнительные расходы для достижения требуемого уровня качества) ; - расходы на материально-техническое снабжение (расходы в процессе работы с браком и в результате рассмотрения рекламаций на закупленный материал) ; - снижение сорта (затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям) ; - анализ потерь (затраты на определение причин возникших несоответствий требованиям по качеству). 4. Издержки вследствие отказов, вызванных внешними причинами : - рекламации в гарантийном периоде (отказы продукции в условиях эксплуатации, ее ремонт или замена) ; - рекламации в послегарантийный период (отказы изделия в условиях эксплуатации по истечении срока действия гарантии) ; - техническое обслуживание (исправление дефектов или недостатков изделий, не являющихся предметом эксплуатационных рекламаций) ; - юридическая ответственность (финансовые потери, вызванные производством некачественной продукции) ; - возврат продукции. Затраты на качество, взятые сами по себе в абсолютном (стоимостном) выражении, могут ввести в заблуждение. В результате, будут составлены неверные выводы. Мы должны соотносить затраты на качество с какой-либо другой характеристикой деятельности, которая чувствительна к изменению производства. Такая характеристика называется базой измерения. При определении отношения затрат на качество к какой-либо подходящей базе измерений, важно быть уверенным, что период, для которого все эти характеристики определялись, был один и тот же. [5] Для многих организаций удовлетворительно будет соотносить затраты на качество с объемом проданной продукции. Причем под проданной здесь понимается та продукция, которая уже оплачена. Однако, если объем продаж зависит от сезонных факторов, или каких-либо других циклических изменений (например, продажа елочных украшений), объем проданной продукции не может быть достоверной базой, поскольку он будет слишком изменчив, в то время как объем производства и затраты на качество могут оставаться относительно постоянными. Часто используются и другие базы измерений : - добавленная стоимость (стоимость, добавленная обработкой к стоимости материалов и полуфабрикатов, израсходованных в процессе производства) ; - трудоемкость (величина оплаты труда, непосредственно затраченного на производство продукции) ; - себестоимость (сумма величин оплаты труда, непосредственно затраченного на производство продукции, стоимости материалов и комплектующих, накладных расходов) ; - альтернативные соотношения. При увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек. Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рисунке 2.  Рисунок 2 – «Экономическая эффективность управления качеством» Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее, эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии. Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж. - Затраты на качество могут быть только частью прибыли. - Любое снижение затрат на качество повышает прибыль. | ||||||||||||||||||||||||