Согласно подходу стандартов систем качества качество

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

3.4 Определение величины общих затрат на качество после их минимизации Используя данные таблицы 8, мы определили величину каждой категории затрат на качество на основе которой составили программу улучшения, и определили величину каждой затраты после внедрения данной программы и представили в таблице 9. Таблица 9 - «Затраты на качество в ФБУ ИК-20 в процессе закупок после их минимизации»

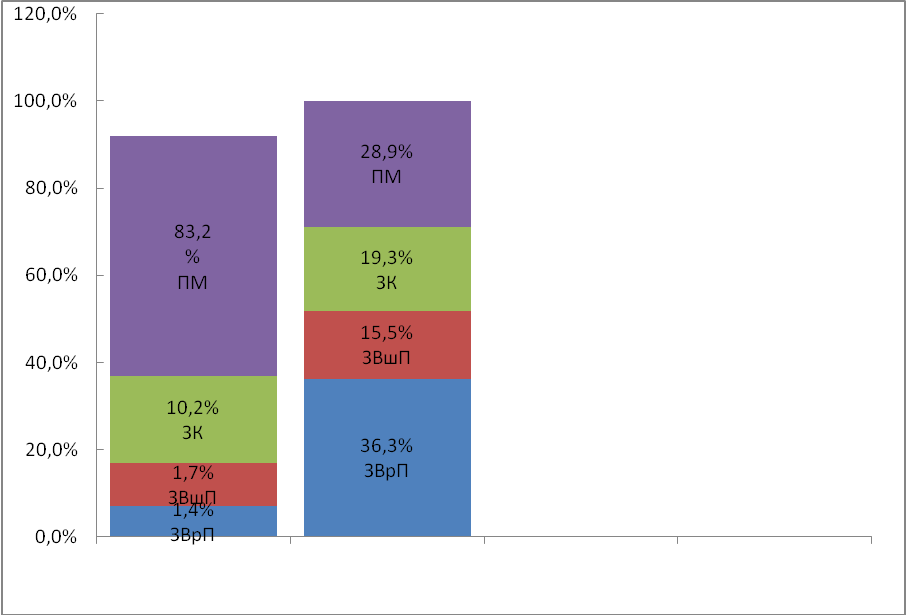

Проанализировав таблицу увидели, что затраты уменьшились на 116,8 тыс.руб. Для оценки эффективности программы улучшения дополнили графически представленную текущую структуру затрат на качество для предприятия структурой затрат после внедрения программы улучшения (внедрения процесса). Структура затрат после внедрения программы улучшения отражает все основные категории затрат, содержащиеся в структуре, и их процентное соотношение от величины общих затрат на качество после проведения мероприятий представлены на рисунке 7. А также сделав анализ на качество, представили его в виде отчета, приложение 1, о затратах на процесс, в котором представлена объективная картина в отношении качества. Из данного отчета видно, что в случае некачественной продукции предприятие несет большие затраты, полные затраты на соответствие процесса равны 170660 тыс.руб, а полные затраты из-за несоответствия процесса равны 151330 тыс.руб.  Рисунок 7. Структура затрат на качество после внесения мероприятий по улучшению качества в ФБУ ИК-20: ПМ – предупредительные затраты ; ЗК – затраты на контроль; ЗВрП – затраты на внутренние потери ; ЗВшП – затраты на внешние потери. 3.5. Оценка результативности и эффективности мероприятий по минимизации затрат на качество Результативность определяется стандартами ИСО 9000:2000 как степень реализации запланированной деятельности и достижения запланированных результатов. Результативностью может считаться приведение в исполнение, достижение (степень законченности действия), выполнение, проведение (степень исполнения) команды, обязанности (долга), назначения (цели), обещания. Эффективность, согласно стандарту ИСО 9000:2000, - соотношение достигнутых результатов и использованных ресурсов. Это практически соответствует определению, которое дает современный экономический словарь: «эффективность - относительный эффект (результативность) процесса, определяемый как отношение эффекта (результата) к затратам, обусловившим (обеспечившим) его получение». Исходя из определения эффективности, установить этот показатель без использования затрат на качество и стоимости процесса не представляется возможным. При этом нельзя ограничиться самым простым способом учета затрат от несоответствий (убытков). Бессмысленно в таком случае говорить о понимании концепции учета затрат на качество - направления современных исследований этого вопроса совершенно иные. Для того чтобы определить результативность процесса необходимо выполнить порядок следующих действий.

Потребителями процесса « Закупки» являются : - поставщики материалов ; - сотрудники предприятия ; - потребители продукции ; - внешние организации. Требования и ожидания потребителей данного процесса являются : - выпуск качественной продукции ; - гарантии безопасности продукции ; - наличие обучения персонала, повышение его заинтересованности ; - увеличение оборота продукции. Исходя из этого формируем наименование показателей результативности процесса : - соответствие поставленным срокам закупки основного материала ; - соответствие заявленного объема основного материала ; - соответствие качества основного материала ; - соответствие поставленным срокам закупки вспомогательного материала ; - соответствие заявленного объема вспомогательного материала ; - соответствие качества вспомогательного материала ; - соответствие поставленным срокам закупки прочего материала ; - соответствие заявленного объема прочего материала ; - соответствие качества прочего материла. Следующим этапом данного раздела является проведение экспертного опроса определения весомости показателей результативности процесса «Закупки». В данной таблице основным материалом является : ламинат, фанера, металл и т.д. , вспомогательным материал : направляющие, труба диаметром 32 и 25, ручки, кант и т.д, прочий материал : шурупы, болты, гайки. Важность Аi ищется по формуле Аi= Кi *100 Коэффициент невесомости Кi ищется по формуле еij\Y Общее число сравнений Y ищется формуле Y=n*(n-1)\2, где n – число оцениваемых показателей и ищется по таблице попарного сопоставления. Данные заносим в таблицу 10. Таблица 10 – «Результаты экспертного опроса определения весомости показателей результативности процесса Закупки»

После того как выяснили показатели результативности процесса Закупки Методом попарного сопоставления рассчитываем коэффициент весомости показателей результативности и определяем частоты преобладания каждого из показателей. Матрица попарного сопоставления представлена в таблице 11. Таблица 11 – «Матрица попарного сопоставления»

После того как мы определили результаты экспертного опроса определения весомости показателей результативности процесса Закупки, делаем расчет результативности данного процесса, в котором рассчитываем коэффициент невесомости, взвешенное выполнение и значение показателей результативности. Таблицу 12 . Таблица 12 - «Расчет результативности процесса Закупки»

Таким образом, результативность и внедрение процесса «Закупки» составила 94,3 %, это высокий показатель результативности и согласно данному уровню необходимо определить мероприятия направленные на улучшения данного процесса. Результаты расчета оформляются в виде справки по оценке результативности процесса ( Приложение 2). Следующим этапом данной работы является расчет эффективности внедрения процесса. Для этого необходим отчет о затратах на процесс, который представлен в приложении 3 . Используя данные полученные при вычислении затрат на соответствие и несоответствие процесса, можно вычислить эффективность процесса «Закупки». Э = Эффект (N) / стоимость процесс × 100 %, где N – общие затраты на качество до минимизации – общие затраты на качество после минимизации. Стоимость процесса = Полные затраты на соответствие + полные затраты из-за несоответствия процесса. Э = (443700-326900)/(43000+37000)×100 % = 146 % В процессе всей работы было видно, что процент результативности высокий, это говорит о том, что поставленные цели почти достигнуты. В дальнейшем регулярное проведение статистических исследований позволяет на их основе разработать, мероприятия по улучшению процесса «Закупки» Таким образом, проанализировав всю работу можно говорить о том, что программа по улучшению процесса «Закупки» эффективна. ВЫВОДЫ В ходе выполнения курсовой работы была произведена деятельность по управлению экономикой качества на предприятии ФБУ ИК-20 при внедрении процесса « Закупки ». Проведя анализ литературы по экономике качества было понятно, что анализ затрат на качество показывает реальные сведения на предприятии. Информация о затратах качества позволяет принимать управленческие решения, которые способствуют повышению эффективности и рентабельности производства, а так же повышению конкурентоспособности продукции. Кроме того, информация полученная руководством при анализе и оценке затрат на качество, используется при анализе СМК, так как в ней содержится множество экономических аспектов. Таким образом, рассмотрев деятельность предприятия, как систему взаимосвязи процессов, нацеленных на удовлетворение запросов потребителей, внесли изменения в процесс «Закупки». Затраты на качество могут быть минимизированы, к нулю свести их невозможно, к нулю можно свести только одну составляющую затрат - затраты на несоответствие, внешние и внутренние потери. На многих предприятиях, занимающихся изготовлением продукции, затраты на удовлетворение ожиданий потребителя в области качества составляет значительные суммы. Но они не снижают величину прибыли, а наоборот способствуют ее увеличению. Поэтому логично, выявить затраты и проанализировать их. Проведение мероприятий по улучшению процесса позволили получить показатель результативности 94,3 %, что считается высоким показателем. Эффективность программы по улучшению процесса «Закупки» составила 146 %. Таким образом, проанализировав всю работу можно говорить о том, что программа по улучшению процесса «Закупки» эффективна. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Ф.З. « О техническом регулировании» N 385-ФЗ от 30 декабря 2009 г. 2. ГОСТ Р ИСО 9001-2001 Системы менеджмента качества. Требования. - М.: ИПК Издательство стандартов, 2001. - 26 с. 3. Шанк Дж., Говиндараджан В. Стратегическое управление затратами. - СПб.: Бизнес Микро, 1999. 4. Кокинс Г., Страттон А., Хелблинг Дж. Учебник по методологии функционального учёта затрат. Activity-based costing.- М.: ВИП Анатех, 2000. 5. Хан Д. Планирование и контроль. Концепция контроллинга. - М.: Финансы и статистика, 1997. 6. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 1998. 7. Друри К. Введение в управленческий и производственный учёт. - М.: Аудит, 1997. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учёт: управленческий аспект. - М.: Финансы и статистика, 1995. Адлер Ю.П. Анатомия организации с точки зрения физиологии//Стандарты и качество. - 2001. - № 2. 8. Интернет ресурсы - http://management.com.ua/qm/qm006.html 9. Интернет ресурсы - http://www.inventech.ru/lib/quality/ 10. Интернет ресурсы – http://www.gost.ru 11. Управление качеством./Глудкин О.П.- М.: «Радио и связь», 1997. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

пределение всех требований и

пределение всех требований и

асчет результативности процесса

асчет результативности процесса