Согласно подходу стандартов систем качества качество

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

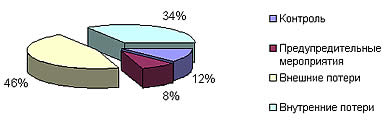

1.2.2. Методология сбора данных по затратам на качество В современных условиях жесткой конкуренции любое решение в области качества должно иметь экономическое обоснование. Концепция экономической оценки затрат на качество, принятая в МС ИСО серии 9000, может рассматриваться как инструмент, который позволяет определить экономические последствия решений, принимаемых в рамках системы менеджмента качества, оценить убытки от возникновения дефектов и несоответствий, провести всесторонний анализ затрат на качество, организация учета, анализа и оценки затрат на качество необходима для управления: - инвестициями в улучшение качества ; - обеспечением качества изготовления продукции и совершенствованием технологии производства ; - развитием производства ; - разработкой и выпуском новой продукции ; - обеспечением интересов поставщика и потребителя. Анализ и оцениваете (оценка) затрат на качество неотъемлемая часть финансовой стратегии предприятия в области качества. Однако далеко не всегда существует адекватное понимание как самих терминов «анализ затрат на качество» и «оценка затрат на качество», так и деятельности, которая при этом подразумевается. Анализ затрат на качество можно рассматривать как метод исследования затрат на качество или как деятельность в системе менеджмента качества, в дальнейшем под анализом затрат на качество будет подразумевать деятельность по изучению затрат на качество, признанная обосновать с научных позиций решения и действия организации в области качества и способствовать выбору лучших вариантов действий. [5] Оцениванием затрат на качество следует считать деятельность, связанную с определением взаимосвязи и влияния затрат на качество на экономические показатели деятельности организации. Оценивание затрат на качество - непосредственное продолжение анализа и проводиться в организации для получения экономической информации при принятии высшим руководством решений в области качества, Она может проводиться по различным критериям в зависимости от целей организации в области качества или от характера информации, которая необходима для принятия экономически обоснованных решений в области качества. Опыт работы в этом направлении отечественных и зарубежных предприятий и организаций позволяет выделить несколько основных подходов к оценке и анализу затрат на качество. Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия : необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода. При проведении анализа и оценивания затрат на качество основными целями являются : - выявление и оценка размеров необходимых инвестиций в обеспечение(гарантирование) и улучшение качества ; - обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию ; - выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия ; - определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства. Затраты на качество можно анализировать по пяти направлениям. Что указано в таблице 1. Рассмотрим в качестве примера третий и четвертый методы. Третий метод используется, когда необходимы постоянная идентификация и контроль за затратами, связанными с качеством. Информация о затратах при использовании этого метода может быть получена из данных бухгалтерского или специально организованного учета затрат на качество на основе вспомогательных субсчетов. При этом анализу могут подвергаться не только конкретные величины затрат, но и их процентное соотношение и изменение во времени. При проведении анализа затрат на качество на основе классификации А.Фейгенбаума надо обязательно учитывать следующее : - спрос на продукцию зависит не только от качества продукции, но и от целого ряда внешних факторов, зачастую не поддающихся контролю ; - на раннем этапе внедрения системы качества и при проведении мероприятий по улучшению качества неизбежны капитальные вложения, а значит отдельные группы затрат могут изменяться скачкообразно, независимо от изменения качества продукции ; - на раннем этапе внедрения системы менеджмента качества неизбежно возрастут внутренние потери из-за дефектов и несоответствий не потому, что снижается качество продукции, а потому что возрастет эффективность контроля. Четвертый метод используется, когда необходимо идентифицировать критические области производственной деятельности, оптимизировать затраты на качество, выявить неэффективные виды деятельности и снизить затраты на качество без ущерба самому качеству. Основным источником информации о затратах на качество в этом случае будут данные специального (управленческого) учета на основе ведения субсчетов. Планирование и учет затрат на качество осуществляется на основе бюджетов подразделений предприятия. Использование бюджетного метода планирования в зависимости от целей позволяет проводить анализ затрат на качество сразу несколькими способами. Первый способ - мониторинг отклонений фактических затрат на качество от запланированных в соответствии со сметами по каждому виду деятельности. Данный способ применяется, когда необходима оперативная корректировка расходования средств. Второй аналогичен анализу затрат на обеспечение качества по видам затрат на качество на основе классификации затрат А Фейгенбаума и позволяет выявить тенденции изменения во времени как затрат на качество в целом, так и отдельных групп затрат. Третий - анализ эффективности использования финансовых ресурсов. Четвертый - анализ инвестиций в улучшение качества. Каждый из приведенных способов можно использовать как самостоятельный вид анализа затрат. Однако только их совокупное использование позволит достичь наилучшего результата по снижению и оптимизации затрат на качество. Как уже было сказано, оценивание затрат на качество является непосредственным продолжением анализа и может производиться по различным критериям. Для оценки влияния и взаимосвязи затрат на качество с экономическими показателями деятельности организации могут быть использованы общие и частные критерии. К общим относятся отношение величины затрат на качество к объему продаж, величине прибыли, себестоимости и к величине затрат на качество за предыдущий период. Перечень частных критериев определяется экономической службой организации. К ним могут быть отнесены : - соотношение видов затрат на качество между собой (в соответствии с классификацией) ; - отношение затрат на улучшение качества к величине предполагаемой прибыли ; - отношение потерь от несоответствия к затратам на их устранение и другие. Обычно критерии оценки затрат на качество измеряются в процентах. Результат оценки можно представить в виде диаграммы. В заключение хотелось бы подчеркнуть, что анализ и оценивание затрат на качество (в соответствии с требованиями МС ИСО 9000:2000) должны представлять средство выявления неэффективных или нерезультативных действий в организации, инициировать действия по улучшению и являться основой для разработки финансовых подходов к инновациям. Кроме того, информация. полученная руководством при анализе и оценке затрат на качество, обязательно должна быть использована при анализе системы менеджмента качества.[1] 1.2.3. Структура затрат на качество. Часто, в погоне за максимальными прибылями, многие руководители считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности самой продукции. Но именно продукция является предметом потребления, а, следовательно, именно ее качество будет предметом внимания потребителя. В связи с этим предметом повышенного внимания со стороны руководства компаний становятся затраты на обеспечение достигнутого уровня качества продукции и методы управления, основанные на их контроле. Под затратами на обеспечение достигнутого уровня качества следует понимать весь комплекс периодических расходов предприятия, направленных на выпуск гарантированно безопасной продукции, имеющей стабильные качественные характеристики в пределах приемлемого уровня для данной группы продукции. Данные затраты присутствуют в бюджете любой компании и их доля в обороте может быть довольно существенна. Информация, опубликованная за последние годы в изданиях Института обеспечения качества Великобритании (Institute of Quality Assurance), Американского общества по управлению качеством (American Society for Quality Control) и Европейской организации по качеству (European Organisation for Quality) свидетельствует о том, что в тех компаниях, где затраты на обеспечение достигнутого уровня качества должным образом учтены, они могут составлять от 2% до 20% и более от оборота. Они являются довольно весомым бременем, особенно для предприятий среднего бизнеса, которые в настоящее время составляют основную часть мясоперерабатывающей промышленности. При этом в устоявшейся практике в области управления качеством и в соответствии с теорией распределения затрат на обеспечение и подтверждение достигнутого уровня, затраты принято распределять по четырем основным категориям : затраты на предотвращение возможности возникновения несоответствий — комплекс затрат, связанных с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления несоответствий (затраты на предупредительные мероприятия) ; затраты на контроль — комплекс затрат на определение и подтверждение достигнутого уровня качества ; внутренние затраты на продукцию с выявленными несоответствиями — комплекс затрат, понесенных до продажи продукции по причине того, что оговоренный уровень качества не был достигнут; внешние затраты на продукцию с выявленными несоответствиями — комплекс затрат, понесенных после продажи продукции, по причине того, что оговоренный уровень качества не был достигнут. Приведенная категоризация элементов затрат является общей и достаточно условной, так как в каждом из приведенных разделов находится большое количество различных статей расходов, которые могут несколько варьировать при сборе и анализе информации в различных компаниях. Сбор и анализ данных проводится по ряду фиксированных показателей, характеризующих эффективность обеспечения уровня достигнутого качества совместно с разработкой и внедрением систем управления качеством: на этапе диагностического аудита; после оптимизации работ; периодически для целей контроля системы. Как правило, разовые крупные вложения на модернизацию технологического оборудования, дооснащение и переоснащение производственных помещений, к данной группе затрат не относят. Первым этапом проведения работ является диагностический аудит. В процессе его проведения комплексно анализируется эффективность производственной деятельности предприятия, выявляются слабые места, объем и причины выработки продукции с несоответствиями, затраты на предупредительные мероприятия и контроль в процессе производства. Типичное распределение затрат, которое может возникнуть при проведении такого анализа выглядит следующим образом, рисунок 3, таблица 2. Таблица 2- «Структура затрат на обеспечение качества готовой продукции»

Рисунок 3- «Структура затрат на обеспечение достигнутого уровня качества по категориям» Как следует из приведенной схемы, затраты на продукцию с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующей продукции, а также стоимость ее переработки, излишнее производственное время, перераспределение работы, сортировка, дополнительные операции по удалению оболочки, провариванию и т.д., затраты на утилизацию, возмещение ущерба по рекламациям, рассмотрение жалоб, транспортировка возвращенной продукции и др. Тем не менее, многие предприятия, несмотря на большие объемы несоответствующей продукции не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой. В качестве общей тенденции было выявлено, что предприятия не ведут систематизированной работы по повышению и стабилизации качества вырабатываемой продукции, предпринимаемые предупреждающие действия, в том числе для обеспечения стабильности технологических показателей, носят скорее эпизодический и относительный характер. Информация о продукции с несоответствиями в большинстве случаев должным образом не учитывалась и не анализировалась, что вело к искажению характера и распределения затрат на обеспечение качества. В некоторых случаях такая продукция, выявленная до завершения технологического процесса и направленная на переработку внутри производственного участка или процесса, не фиксировалась ни в каких отчетах. Анализ характера несоответствий и причин их возникновения в большинстве случаев сводился к уличению и материальному наказанию виновных. Это в свою очередь не только не стимулировало предупреждения возникновения несоответствий путем выявления их на ранних стадиях процесса, но и подталкивало персонал к сокрытию самого факта наличия такой продукции. В практике некоторых предприятий в процессе формирования заказов и отгрузки готовой продукции в торговую сеть, были случаи, когда продукция с заведомо известными неявными несоответствиями не отсортировывалась, а в небольших количествах распределялась по заказам во избежание наложения штрафов и снижения премий. Неустойчивое положение с рынками сбыта вынудило руководство предприятий закрывать глаза на объемы и характер продукции, возвращаемой из торговой сети. Благодаря этому персоналу стало выгодно получать тот же процент продукции с несоответствиями в качестве нереализованной по различным причинам, в том числе по истечению сроков годности. Однако, внешние затраты на продукцию с несоответствиями обычно составляют бoльшую сумму, чем в случае отсортировки того же процента данной продукции внутри производственного процесса. В этом случае действует правило, известное в практике работ по системам управления качеством как «правило 10-ти». Суть данного правила сводится к тому, что выявление несоответствия на каждой последующей стадии процесса несоизмеримо увеличивает затраты предприятия. Также были выявлены закономерности распределения затрат на продукцию с несоответствиями по причинам их возникновения (таблица 3). В большинстве случаев (до 38%) причины возникновения несоответствий кроются в небрежности или недостатке знаний персонала. Работающие непосредственно на производственных операциях зачастую не знают назначения и технологических свойств сырья и материалов, не могут «увидеть» предпосылки для возникновения несоответствий, работают «слепо» исполняя распоряжения мастеров, воспринимая меры необходимые для обеспечения безопасности и качества продукции как прихоть начальства или как необоснованно тяжелые условия труда (в первую очередь работа в охлаждаемых помещениях). Недовольство рабочего персонала, его низкая квалификация и отсутствие интереса к осуществляемым операциям неизбежно приводит к небрежности исполнения им своих обязанностей и требует большого количества контролеров, не занимающихся непосредственным производством продукции, а лишь следящих за надлежащим исполнением другими своих обязанностей. Тем самым установленный на предприятии тотальный контроль качества, вовлекающий в данный процесс огромные ресурсы, в том числе материальные, оправдывает себя лишь частично, предупреждая отправку продукции с несоответствиями в торговую сеть, но не ее выработку. [7] Второй наиболее значимой причиной (до 34%) является несоблюдение необходимых технологических параметров процесса из-за отсутствия регламента производства и достаточного технического оснащения. Так как мясное сырье является биологически активным, то условия производства мяса и мясопродуктов являются определяющими в обеспечении его безопасности и качества. В соответствии одним из немаловажных аспектов стабильности и гарантированности качественных характеристик является техническое обеспечение производства, которое на многих предприятиях отрасли значительно уступает мировому уровню. Таблица 3 - «Распределение затрат по причиним возникновения несоответствий»

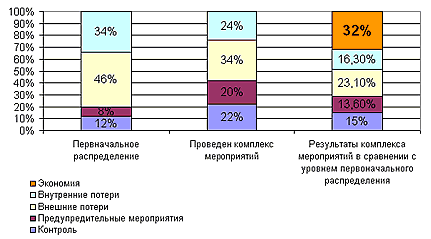

Таким образом, в условиях, когда на предприятии доля затрат на предупреждающие действия чрезвычайно мала и в целом системе мероприятий, направленных на предупреждение появления несоответствий уделяется относительно небольшое внимание, появляются и растут затраты на несоответствующую продукцию. Итогом комплекса мероприятий, направленных на обеспечение стабильных характеристик вырабатываемой продукции является сокращение затрат на обеспечение качества, что представлено на рисунке 4.  Рисунок 4 – «Распределение по категориям затрат на обеспечение достигнутого уровня качества в сравнении с первоначальным распределением». Еще раз хочется подчеркнуть, что проведение такого рода анализа затрат на обеспечение качества и введение его в повседневную практику является на предприятии одним из эффективнейших механизмов контроля и воздействия на уровень достигнутого качества продукции, т.к. предоставляет руководителю объективную картину в отношении качества и может активно использоваться им для оперативной оценки, обнаружения проблем и установлении целей. Однако, затраты на минимизацию потерь вследствие производства продукции с несоответствиями будут существенно различны в зависимости от причины, которую необходимо устранить. Поэтому необходимо ранжировано подходить к вопросу о об организации на предприятии работ в области качества. К примеру, тщательный анализ может привести руководителя к выводу о том, что начинать необходимо не с замены дорогостоящего оборудования, а с совершенствования процесса заточки ножей для имеющегося. Без доступной детальной информации в виде отчета по распределению статей расходов на достигнутый уровень качества, борьба с несоответствиями будет равносильна борьбе с огнем вместо предупреждения пожаров. Все выявленные причины выработки продукции с несоответствиями заслуживают корректирующих мероприятий, однако необходимо в первую очередь уделить внимание тем областям, которые дадут наибольшую отдачу в ответ на затраченные усилия. Правило распределения Паретто гласит : 80% проблем являются результатом 20% причин. Вкладывая средства в устранение причин сразу всех несоответствий, руководитель тем самым неоправданно увеличивает затраты на качество, переводя их в категорию «убыток». Корректирующие воздействия должны преследовать цель получения с наименьшими затратами наилучших результатов. Поэтому прежде чем расходовать средства на предупредительные мероприятия необходимо осуществить подробный и доскональный анализ возможных причин возникновения несоответствий в осуществляемом процессе, постараться определить те операции и стадии, где небольшие изменения обернуться максимально положительным результатом, что также послужит хорошим стимулом для персонала компании. Вполне конкретное улучшение позволит ощутить выгоду от предпринимаемых действий и покажет, что затраты на качество могут приносить прибыль.[5] Так, начиная с малого и действуя шаг за шагом, строится работоспособная и функционирующая система управления качеством, приносящая предприятию прибыль и процветание за счет удовлетворения потребителей наилучшей продукцией. 1.2.4. Анализ затрат на качество. Жизнеспособность предприятия, занимающегося как производством, так и обслуживанием зависит от его способности добиваться удовлетворенности потребителя. Очень часто многие менеджеры считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности продукции. Необходимо рассматривать повышение ценности как один из важнейших факторов в определении конкурентоспособности. Многие потребители рассматривают увеличение ценности как нечто более важное, чем уменьшение цены. Искусный продавец может получить заказ на выполнение работ в условиях конкуренции других фирм, однако только качество товара или услуги определяет в большей степени - повторит ли потребитель свой заказ у этого продавца еще раз. Некоторые руководители считают, что удовлетворение ожиданий потребителя по качеству приводит к увеличению затрат поставщика (производителя), что в свою очередь снижает прибыль или увеличивает цену. Такая позиция основывается на двух предположениях: - улучшение продукта, поставляемого потребителю, подразумевает проведение более интенсивных проверок и сортировку по их результатам на продукцию, подлежащую отправке, переделке или выбросу ; - улучшение качества продукции подразумевает улучшение сорта. Если хотя бы одно из этих предположений было бы верно, то затраты конечно же выросли. К счастью, обе эти концепции ложны, и затраты не увеличиваются при улучшении качества. Программа «улучшение качества», если она разработана правильно, скорее приведет к снижению, чем увеличению затрат. Инструмент управления. Большинство затрат, связанных с деятельностью предприятия, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве компании. На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество - не сложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления. Затраты на качество обычно делятся на следующие категории : - затраты на предотвращение возможности возникновения дефектов ; - затраты на контроль ; - внутренние затраты на ; - внешние затраты на дефект ; - сумма всех этих затрат дает Общие Затраты на Качество. Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком. Примерный перечень составляющих элементов затрат на качество. Затраты на предупредительные мероприятия. 1. Управление качеством. - Затраты на планирование системы качества. - Затраты на преобразование ожиданий потребителя по качеству в технических характеристиках материала, процесса, продукта. 2. Управление процессом. - Затраты на установление средств управления процессом. - Затраты на изучение возможностей процесса. - Затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству. 3. Планирование качества другими подразделениями. - Затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся Управляющему по Качеству. 4. Контрольное и измерительное оборудование. - Затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов). - Затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов). - Затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции. Ни при каких условиях в данную категорию не включаются затраты связанные со стоимостью изготовления или амортизация этого оборудования. 5. Обеспечение качества поставок. - Затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки. - Затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов. - Затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества. 6. Аудит системы качества. - Затраты на внутренний аудит качества. - Затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом. 7. Программа улучшения качества. - Затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество. 8. Обучение вопросам качества. - Затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества. 9. Затраты, не учтенные где-либо еще, такие как : - Заработная плата секретарей и служащих, организационные расходы и т.п., которые непосредственно связаны с предупредительными мероприятиями. Затраты на контроль. 1. Проверки и испытания. - Оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций. - Повторные проверки отбракованных элементов, их испытания, сортировки и т.д. не включается. 2. Проверки и испытания поставляемых материалов. - Оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня. - Затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов. - Затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика. 3. Материалы для тестирования и проверок. - Стоимость расходных материалов, используемых при контроле и испытаниях. - Стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю. - Стоимость испытательного оборудования не включается. 4. Контроль процесса. - Оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях. 5. Прием продукции заказчиком. - Затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой. - Затраты на приемочные испытания продукции у заказчика до ее сдачи. 6. Проверка сырья и запасных частей. - Затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами. 7. Аудит продукта. - Затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту. - Затраты на все испытания на надежность, проводимых на произведенных изделиях. - Затраты на подтверждение качества продукта внешними органами, такими как страховые компании, правительственные агенты и т.д. Внутренние затраты на дефект. 1. Отходы. - Стоимость материалов, которые не отвечают требованиям качества и затраты на их утилизацию и вывоз. - Ликвидационная стоимость отходов производства не включается. Не учитывается стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика. 2. Переделки и ремонт. - Затраты, возникшие при восстановлении изделий (материалов) до соответствия требованиям по качеству по средством либо переделки, либо ремонта, либо и тем и другим. - Затраты на повторное тестирование и инспекции после переделок или ремонта. 3. Анализ потерь. - Затраты на определение причин возникших несоответствий требованиям по качеству. 4. Взаимные уступки. · Затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям. 5. Снижение сорта. - Затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям. 6. Отходы и переделки, возникшие по вине поставщиков. - Затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались не годными. Внешние затраты на дефект. 1. Продукция не принятая потребителем. - Затраты на выявление причин отказа заказчика принять продукцию. - Затраты на переделки, ремонт или замену не принятой продукции. 2. Гарантийные обязательства. - Затраты на замену неудовлетворительной продукции в течении гарантийного периода. - Затраты, вовлеченные в сервисные службы для коррекции продукции и восстановления удовлетворенности потребителя. 3. Отзыв и модернизация продукции. - Затраты на проверку, модификацию или замену уже поставленной потребителю продукции, когда имеется подозрение или уверенность в существовании ошибки проектирования или изготовления. 4. Жалобы. - Затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции. - Затраты, привлеченные для восстановления удовлетворенности потребителя. - Затраты на юридические споры и выплаты компенсаций. В действительности, не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать. Последние - это те, которые могут исчезнуть если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшиться. Можно избежать затраты на : - неиспользованные материалы; - доработку и\или переделку дефектов (исправление дефектов) ; - задержки, излишнее производственное время, вызванные дефектным продуктом ; - дополнительные проверки и контроль для выявления уже известного процента дефектов ; - риски, в том числе по гарантийным обязательствам ; - потери продаж, связанные с неудовлетворенностью потребителя. Неизбежные затраты - это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов. Неизбежные затраты могут включать в себя затраты на : - функционирование и аудит системы качества ; - обслуживание и калибровка испытательного оборудования ; - оценка поставщиков ; - обучение вопросам качества ; - минимальный уровень проверок и контроля. Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю - это заблуждение. Затраты на качество и уровень достигнутого качества. Общие затраты на качество. Сумма всех затрат на качество составляет Общие Затраты на Качество. Взаимосвязь между всеми затратами на качество. Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма - общие затраты на качество. Экономическое равновесие. Предположения : Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т.е. мы в первую очередь работаем над теми проблемами, решение которых дает наибольший результат по снижению расходов. Второе предположение заключается в том, что так называемый экономическое равновесие не изменяется во времени. На самом деле это заблуждение и игнорирование двух существенно важных факторов : - Во-первых, Мы ведем настоящую предупредительную (превентивную) деятельность, которая в действительности не просто порча бумаги, и которая позволяет нам быть уверенными, что второй раз ошибка не повториться. Зачастую, такая деятельность требует больших затрат, но они всегда окупаются и приносят прибыль. - Во-вторых, новые конструкторские разработки и новые процессы могут породить новые проблемы, решение которых потребует дополнительных предупредительных затрат. Опасность ошибочной интерпретации. Было обнаружено, что большинство менеджеров уверены в том, что они работают на том уровне качества (уровне исполнения), который соответствует экономическому равновесию. (Очень часто они не имеют веских доказательств для подтверждения этого предположения). Если предупредительные мероприятия проводятся должным образом и являются эффективными, то достаточно трудно найти доказательства того, что в какой либо компании произошло повышение общих затрат на качество вследствие увеличения затрат на предупредительные мероприятия. С другой стороны, если предприятие является лидером как в своей стране так и за рубежом, и имеет очень низкий уровень дефектности, например, одна деталь на миллион т.е. 0,001%, то такое в высшей степени конкурентоспособное и успешное предприятие имеет однако весьма низкие общие затраты на качество. Оба эти факта, взятые вместе, могут привести нас к заключению, что концепция экономического равновесия не подтверждается. В действительности же, фактом является то, что многие менеджеры уверены в правомерности представленной концепции, однако используют ее как основание для того, чтобы не повышать уровень качества. Доля затрат на качество Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality) в действительности показывают, что данное соотношение существует в широком круге предприятий во всех частях Западного мира. Один из авторитетнейших мировых лидеров в области качества профессор Джуран представил процесс экономии затрат на качество, как: «The Gold in the Mine» («Золото - в шахте!»). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество. Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль. Определение величин затрат. Как идентифицировать затраты на качество. Первая задача - определить перечень элементов затрат, которые относятся к деятельности компании, и сгруппировать их. Вторая - назвать эти элементы таким образом, чтобы их смысл был ясен персоналу компании. Третья - назначить кодовые символы для каждого элемента. Это может быть, например, цифра, буква или их комбинация. Общий смысл сбора данных по затратам на качество - обеспечить руководство инструментом управления. Особенно важно, что бы элементы затрат были определимы в том виде, как они названы и распределены для различных категорий, в том числе : - для подразделения ; - для какого-либо участка ; - для типа продукта ; - для какого-либо рабочего места ; - для какого-либо типа дефекта. Требования должны быть установлены самой организацией, для собственного (внутреннего) пользования. Однако при этом не следует забывать, что собранной информации должно быть достаточно для проведения последующего анализа. Система учета и анализа затрат на качество, которая не согласована с существующими внутри организации особенностями имеет слишком мало шансов на успех. Эта система должна быть встроена в организацию, как бы «сшита по мерке». Ее нельзя «взять с вешалки», т.е. уже готовую. Как выявить затраты на качество. После того, как уже установлена система классификации и кодирования различных элементов затрат на качество, необходимо будет выявить источники данных о затратах. Некоторая информация уже может существовать. Некоторую можно достаточно легко получить, в то время, как другие данные определить будет значительно труднее, а некоторые - пока еще могут быть недоступны. Вспомним еще раз элементы затрат на контроль (см.выше), в которых основной объем затрат составляет оплата труда персонала, занятого контролем и испытаниями. На самом деле, это может составить более чем 90% от всех затрат на контроль. Кроме того, эти затраты могут быть определены весьма точно. Оставшиеся затраты, в основном связаны со стоимостью используемых материалов, закупками и со стоимостью технического обслуживания. Они могут быть определены напрямую. Итак, мы видим, что можно без особого труда получить точную картину по затратам на контроль. Внутренние затраты на дефект. Определение элементов затрат этой группы немного сложнее, однако вы без сомнения определите большинство из следующих : - Оплата труда связанного с возвратом ; - Стоимость материалов (напрасная работа) ; - Накладные расходы ; - Оплата труда связанного с исправлениями; - Стоимость материалов (ошибки в работе) ; - Накладные расходы ; - Оплата труда связанного с повторными ; - Стоимость материалов испытаниями и контролем ; - Накладные расходы ; - Оплата сверхурочных работ для наверстывания потерянного времени; - Недополученная прибыль, связанная со снижением класса (сорта) продукции. Картину приведенных выше затрат можно получить с достаточной степенью точности. Более трудно будет выявить объемы заработной платы и накладных расходов, связанных с : - анализом причин возникновения дефектов ; - работой над возвращенным продуктом ; - подготовкой производства к исправлениям. Эта деятельность связана со : - штатом производственного контроля ; - штатом отдела поставок; штатом контролеров ; - штатом отдела обеспечения качества. Таким образом, мы опять видим, что основные виды затрат в этой категории могут быть определены с достаточной степенью точности. Затраты, которые должны быть оценены, составляют лишь очень малую часть от общих. Внешние затраты на дефект. |