Согласно подходу стандартов систем качества качество

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

В данном разделе были выявлены элементы затрат, а затем представлены в таблице 4, а также после того как были выявлены элементы затрат, определили причины этих затрат.2.3. Технико-экономическая оценка деятельности Рассмотрим основные показатели по выпуску корпусной мебели за последние три года с 2007 года по 2009 год. Динамика производственных показателей ЦТАО представлена в таблице 5 и таблице 6. Таблица 5- Динамика производственных показателей ЦТАО

Таблица 6 – Основные технико-экономические показатели ФБУ ИК-20 в 2007-2009 гг.

Проанализировав основные виды выпускаемой продукции представленные в таблице 5 и таблице 6 можно говорить о снижении выпускаемой продукции в 2009 году. В 2008 и 2007 годах выпуск продукции практически одинаков, но 2009 году выпуск продукции резко снизился. Выпуск парты школьной в 2007 и 2008 году практически одинаков с разницей в 2 комплекта, но уже 2009 году выпуск составил всего 73,4 %. Выпуск стульев 2009 году составил всего 18,6 % по сравнению с 2008 годом и 2007 годом. Также упал спрос на табуреты и в 2009 году составил 16,3 %. Анализируя оставшуюся продукцию можно наблюдать также существенное снижение спроса на данную продукцию, а именно спрос на столы в 2009 году составил 59,8 %, на шкафы 51,7%, на кровати 18,9%. Проанализировав данные таблицы 5, можно говорить о том, что выпуск продукции в 2009 году по сравнению с 2007 годом и 2008 годом снизился. За 9 месяцев 2009 года неисполнение плана по доходам от предпринимательской деятельности выполнен на 60 %, не выполнение плана по выпуску продукции, изменение номенклатуры выпускаемой продукции, не соблюдение договорных обязательств заказчиками (участок по сборке кухонной мебели), в основном участок производит мебель для организации различных форм собственности и частных лиц, долгосрочных договоров на поставку мебели ЦТАО не имеет, также на снижение выпуска продукции повлиял экономический кризис, в связи с этим снизился также вывод осужденных на работу. А так же выпуск продукции снизился по причине возврата брака выпускаемой продукции, связанный с закупкой некачественного сырья и материалов. Таким образом, анализ деятельности предприятия ФБУ ИК-20 показал, что данное предприятие является специальным учреждением в котором основным видом деятельности является изготовление корпусной, кухонной мебели, а также производство и транспортировка малых архитектурных форм, от реализации которых ЦТАО получает наибольшую прибыль. В связи с этим было принято решение разработать процесс «Закупка материалов для изготовления мебели», что позволит свести к минимуму внешние и внутренние затраты, а также позволит улучшить качество продукции и ускорить процесс изготовления мебели. 3 УПРАВЛЕНИЕ ЭКОНОМИКОЙ КАЧЕСТВА ПРЕДПРИЯТИЯ ФБУ ИК-20 3.1 Сбор данных по затратам на качество Проанализировав технико-экономическую оценку деятельности предприятия, пришли к выводу, что для данного предприятия необходимо разработать процесс «Закупки материалов для изготовления мебели». Для этого мы должны знать какие конкретно затраты несет предприятие в процессе закупок, а также изготовления мебели. Данные представлены в таблице 7 « Затраты на качество в процессе закупок до внедрения процесса». Для того чтобы рассчитать величину затрат в год, необходимо знать заработную плату каждого участника данного процесса. - старший юрисконсульт заработная плата в месяц 30000, находим сколько в час заработная плата 30000 руб./22 рабочих дня/8часов = 170,45 руб.; - начальник отдела маркетинга заработная плата в месяц 28000, находим сколько в час заработная плата 28000 руб./22 рабочих дня/8часов = 159 руб.; - инженер отдела маркетинга ( торги ) заработная плата в месяц 10000, находим сколько в час заработная плата 10000 руб./22 рабочих дня/8часов = 56,8 руб.; - директор заработная плата в месяц 30000, находим сколько в час заработная плата 30000 руб./22 рабочих дня/8часов = 170,45 руб.; - технолог заработная плата в месяц 20000, находим сколько в час заработная плата 20000 руб./22 рабочих дня/8часов = 113,6 руб.; - кладовщик заработная плата в месяц 15000, находим сколько в час заработная плата 15000 руб./22 рабочих дня/8часов = 85,23 руб.; - контрольный мастер заработная плата в месяц 25000, находим сколько в час заработная плата 25000 руб./22 рабочих дня/8часов = 142,04 руб. Затраты на внутренние потери : - брак выпускаемой продукции, связанный с закупкой некачественного сырья и материалов 159,1 руб. час начальника отдела маркетинга × 16 часов в месяц × 12 месяцев = 50547,2 рублей в год; - корректирующие мероприятия связанные с выявленным браком 113,6 руб. час × 4 часа в месяц × 12 месяцев = 5452,8 рублей в год; - уценка товаров по причине дефектов 113,6 руб. час × 4 часа в месяц × 12 месяцев + 159,1 руб. час × 16 часов в месяц × 12 месяцев = 35999,2 рубля в год; - отклонения в количестве материалов в связи с их дефектами и нарушением правил приемки 159,1 руб. час × 4 часа в месяц × 12 месяцев + 85,23 руб. час × 4 часов в месяц × 12 месяцев = 69276,48 рублей в год. На внешние потери : - ответственность за выпуск некачественных изделий 113,6 руб. час × 4 часа в месяц × 12 месяцев + 20000 рублей ( материалы) = 25452,8 рублей в год. - гарантии изготовителя 113,6 руб. час × 4 часа в месяц × 12 месяцев + 159,1 руб. час × 4 часа в месяц × 12 месяцев + 20000 рублей ( материалы) = 56000 рублей в год. - дополнительные расходы, связанные с поставщиком сырья и материалов 159,1 руб. час × 4 часа в месяц × 12 месяцев = 7636,8 рублей в год. Затраты на контроль : - оплата труда персонала, осуществляющего контроль поставляемого сырья и материалов 142,04 руб. час × 16 часов в месяц × 12 месяцев = 27271,68 рублей в год ; - документация контроля 142,04 руб. час × 4 часа в месяц × 12 месяцев = 6817,92 рублей в год ; - контроль выполнения условий договоров с поставщиками 170,45 руб. час × 8 часов в месяц × 12 месяцев + 56,8 руб. час × 8 часов в месяц × 12 месяцев = 21816 рублей в год ; Затраты на предупредительные мероприятия : - оценка поставщиков в соответствии с установленными критериями 159,10 руб. час × 4 часа в месяц × 12 месяцев = 7636,8 рублей в год ; - проведение аудита системы качества поставщиков 159,10 руб. час × 4 часа в месяц × 12 месяцев + 142,04 руб. час × 4 часа в месяц × 12 месяцев = 14457,8 рублей в год ; - планирование контроля поставляемых сырья и материалов 85,23 руб. час × 8 часов в месяц × 12 месяцев + 159,10 руб. час × 4 часа в месяц × 12 месяцев = 15818,88 рублей в год ; - управление отделом маркетинга 170,45 руб. час × 2 часа в день × 22 рабочих дня × 12 месяцев = 89997,6 рублей в год ; Таблица 7 - «Затраты на качество в ФБУ ИК-20 в процессе закупок»

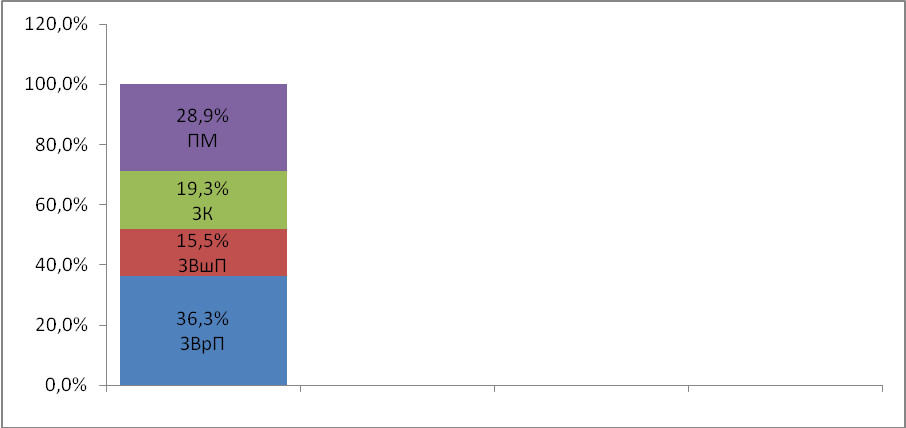

Проанализировав данные таблицы, можно сделать вывод, о том, что большая часть затрат ложится на внешние и внутренние потери, что составляет 44,6 % от всех затрат, также 16,7 % затрат ложатся на контроль. 3.2. Формирование структуры затрат на качество В данном разделе необходимо провести анализ отчета по затратам на качество. Для этого нужно : - выявить наиболее значительные области затрат ; - выбрать область улучшения и методы по достижению. Проведя анализ затрат на качество в процессе «Закупки», определили общую величину затрат, а также величину каждой категории затрат отдельно. На основании данных предоставленных в пункте 3.1 выразим графически процентное соотношение затрат на качество. Из рисунка видно, как уже говорилось в предыдущем разделе, что на внешние и внутренние потери ложится 44,6 % от всех затрат, также 16,7 % затрат ложатся на контроль, для того чтобы этого избежать в дальнейшем, необходимо увеличить процент затрат на предупредительные мероприятия, что позволит убрать внешние и внутренние потери и довести до минимума достаточного уровня затраты на качество.  Рисунок 6 – «Структура затрат на качество в ФБУ ИК-20»: ПМ – предупредительные затраты ; ЗК – затраты на контроль; ЗВрП – затраты на внутренние потери ; ЗВшП – затраты на внешние потери. Проанализировав затраты которые несет предприятие, был разработан план корректирующих мероприятий по минимизации затрат на качество, с помощью которого предприятие сможет снизить затраты на качество. 3.3 Разработка плана мероприятий по минимизации затрат на качество При внедрении процесса СМК «Закупки материалов» в мебельном цеху ФБУ ИК-20 для минимизации затрат на качество была разработана программа улучшения мероприятий (таблица 8), которая включает в себя категории затрат, которые нужно увеличить, уменьшить или свести к нулю, а также цели и методы осуществления данных мероприятий. Таблица 8 – «План корректирующих мероприятий по минимизации затрат на качество»

Проанализировав данные таблицы, пришли к выводу, что для данного предприятия необходимо разработать СТО процесс «Закупки, работа с поставщиками», для того чтобы наладить работу отдела маркетинга, который занимается поисками поставщиков, торгами, поставками, а так же заключением договоров. Также в данном СТО находится карта процесса, матрица распределения ответственности и схема управления процессом, что позволит ускорить, а также улучшить процесс закупки, что приведет к избавлению или сведению до минимума затрат на качество. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||