Согласно подходу стандартов систем качества качество

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

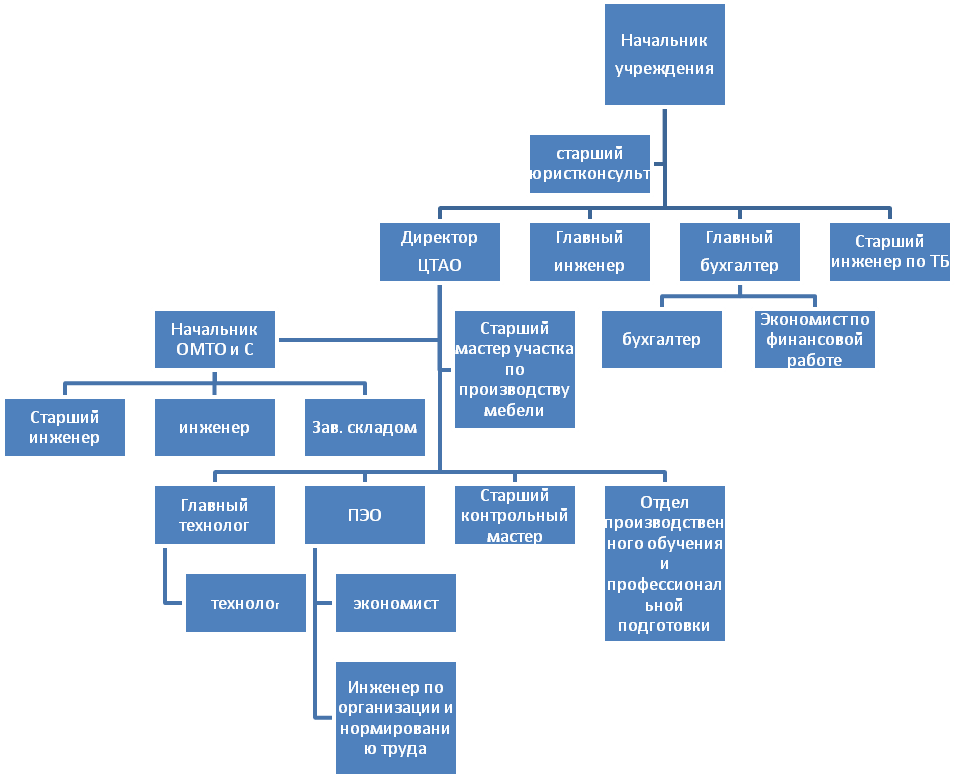

Оценочные затратыК оценочным затратам относятся затраты на первоначальное установление соответствия продукции требованиям к качеству, в которые не включают затраты на переделки или повторный контроль после отказов. Эти затраты включают следующее : - допроизводственный контроль: затраты на проведение испытаний и измерений до начала производства для проверки соответствия проекта требованиям к качеству ; - входной контроль: затраты на проведение контроля и испытаний поступающих деталей, компонентов и материалов, в которые включают также затраты на проведение контроля на предприятии-поставщике силами покупателя ; - лабораторные приемочные испытания: затраты на проведение испытаний по оценке качества закупаемых материалов (сырья, полуфабрикатов, готовых изделий), которые становятся частью конечного изделия или которые используются в производственных операциях ; - контроль и испытания: затраты на контроль и испытания в процессе производства, а затем для окончательной проверки качества готовой продукции и ее упаковки. В эти затраты включают также затраты на проверки качества, выполняемые операторами, наблюдение и канцелярскую поддержку. Не включают затраты на контроль и испытания, ставшие необходимыми вследствие первоначального забракования из-за ненадлежащего качества ; - оборудование для контроля и испытаний: стоимость амортизации оборудования и связанных с ним производственных средств; стоимость установки и обеспечения технического обслуживания и калибровки ; - материалы, используемые при контроле и испытаниях : затраты на материалы, использованные или разрушенные при разрушающем контроле ; - анализ результатов контроля и испытаний, отчетность: затраты на работы, проводимые до выпуска продукции и передачи ее потребителю с целью определения соответствия продукции требованиям качества ; - контроль эксплуатационных характеристик: затраты на контроль, проводимый в ожидаемых условиях эксплуатации у покупателя до выпуска продукции для приемки заказчиком ; - рассмотрение и одобрение: затраты на обязательные рассмотрения и одобрение другими специалистами ; - оценка запасов : затраты на контроль и испытания запасов изделий и запасных частей, имеющих ограниченный срок хранения ; - хранение протоколов: затраты на хранение результатов контроля качества и контрольных эталонов. Издержки вследствие отказовИздержки вследствие отказов подразделяют на издержки вследствие внутренних и внешних отказов. Внутренние издержки возникают из-за неадекватного качества продукции, обнаруживаемого до передачи изделия от поставщика к покупателю. Внешние издержки возникают из-за неадекватного качества, обнаруживаемого после передачи изделия от поставщика к покупателю. Издержки вследствие внутренних отказов включают следующее : - отходы : издержки на материалы, детали, компоненты, узлы и образцы готовой продукции, которые не соответствуют требованиям к качеству и не могут быть экономично переделаны. Также в эти издержки включают трудозатраты и накладные расходы, связанные с превращенными в отходы изделиями ; - замена, переделка, ремонт: стоимость работ по замене и исправлению дефектных изделий, включая необходимое планирование и стоимость работ, проводимых персоналом по закупке материалов ; - определение неисправностей, анализ дефектов/отказов : затраты на проведение анализа несоответствующей продукции, материалов или компонентов с целью определения причин и выработки корректирующих мер пригодности несоответствующей продукции к использованию и принятия решения по ее окончательному применению ; - повторный контроль и повторные испытания: стоимость контроля и испытаний забракованных изделий после их переделки ; - дефекты продукции субподрядчика: потери из-за дефектов закупаемых материалов, а также затраты на рабочую силу. Кредиты, полученные от субподрядчиков, должны вычитаться. Затраты на неиспользуемое оборудование и незанятых рабочих должны учитываться ; - разрешения на модификацию и отступления : стоимость времени, потраченного на анализ продукции, проектов и спецификаций ; - понижение сортности : потери в результате разницы между обычной продажной ценой и сниженной ценой из-за несоответствия качества продукции ; - простои : затраты на персонал и неиспользуемое оборудование из-за дефектов продукции и сорванных графиков производства. Издержки вследствие внешних отказов включают следующее : - рекламации: издержки на анализ рекламаций и предоставление компенсации в случае дефектной продукции или неправильной установки ; - рекламации в течение гарантийного срока эксплуатации: издержки на замену или ремонт изделий в соответствии с гарантийными обязательствами поставщика, в которых заказчик (покупатель) обнаружил дефекты ; - забракованные и возвращенные изделия: затраты на работы с возвращенными изделиями, которые могут включать работу по ремонту, замене и другим действиям с забракованной и возвращенной продукцией. Примечание - Хотя потеря расположения и доверия покупателя обычно ассоциируется с затратами вследствие внешних отказов, их трудно оценить количественно. Уступки : издержки вследствие уступок, например скидки, сделанные покупателю за принятую им продукцию, не соответствующую требованиям качества. Потеря продаж : издержки от потери прибыли из-за свертывания существующих рынков вследствие плохого качества продукции. Издержки вследствие изъятия : издержки на изъятие дефектного изделия из эксплуатации, затраты на подготовку плана изъятия изделия. Ответственность за качество продукции : издержки вследствие иска об ответственности за качество и надбавки, выплаченные за обеспечение минимального ущерба от судебного процесса в связи с ответственностью за качество. 1.3.4. Результативность и эффективность Несмотря на то что стандарты ИСО серии 9000:2000 декларировали обязательность деятельности по определению и повышению результативности и эффективности процессов и системы менеджмента качества (СМК) в целом, ее практическая реализация достаточно сложна и трудоемка. Результативность определяется стандартами ИСО 9000:2000 как степень реализации запланированной деятельности и достижения запланированных результатов. Кроме того, поясняется, что результативностью может считаться приведение в исполнение, достижение (степень законченности действия), выполнение, проведение (степень исполнения) команды, обязанности (долга), назначения (цели), обещания. Эффективность, согласно стандарту ИСО 9000:2000, - соотношение достигнутых результатов и использованных ресурсов. Это практически соответствует определению, которое дает современный экономический словарь: «эффективность - относительный эффект (результативность) процесса, определяемый как отношение эффекта (результата) к затратам, обусловившим (обеспечившим) его получение». Исходя из определения эффективности, установить этот показатель без использования затрат на качество и стоимости процесса не представляется возможным. При этом нельзя ограничиться самым простым способом учета затрат от несоответствий (убытков). Бессмысленно в таком случае говорить о понимании концепции учета затрат на качество - направления современных исследований этого вопроса совершенно иные.[11] Получается замкнутый круг: необходимо оценить эффективность процессов СМК, для чего надо установить критерии экономической результативности (определенной в денежном выражении) и эффективности и рассчитать стоимость качества процесса (в том числе полные затраты на качество). Однозначных же критериев эффективности и результативности нет, а стоимость процесса неизвестна. Очевидно, именно в силу сложности и неоднозначности решения подобных проблем практическая реализация экономических аспектов СМК для многих организаций становится несбыточной мечтой. Попробуем разобраться с возможностью оценивания результативности и эффективности и использования при этом стоимости процесса и затрат на качество. Экономическая модель может быть создана для любого процесса в организации. Она может использоваться для идентификации и мониторинга затрат на процесс в отношении отдельных аспектов организации, таких как подготовка персонала, анализ СМК или проектирование новой продукции После того как определен состав процессов СМК, необходимо выделить основные характеристики каждого процесса. Наибольшие трудности вызывает определение показателей результативности и эффективности процессов. Эти показатели для каждого процесса устанавливаются исходя из определения и цели процесса. Поскольку результативность характеризует степень достижения цели процесса и запланированных результатов, следовательно, показатель результативности заложен в самой цели процесса. После того как определены характеристики процессов и построена процессная модель (модель взаимодействия процессов СМК), необходимо идентифицировать и классифицировать затраты на процесс. Согласно британскому стандарту BS 6143:1992 «Руководство по экономике качества». Ч. 1 «Модель затрат на процесс», затраты на процесс складываются из затрат на соответствие процесса и затрат вследствие несоответствия и составляют полную стоимость процесса. Затраты на соответствие - затраты, необходимые для исполнения всех установленных и предлагаемых потребностей заказчиков (потребителей) при отсутствии недостатков (отказов) в существующем процессе. Затраты вследствие несоответствия - стоимость затраченных времени, материалов, ресурсов, связанных с процессом поступления, производства, отгрузки и исправления неудовлетворительной продукции и услуг. Иными словами, затраты на соответствие процесса - это расходы на выполнение процесса наиболее эффективным способом, а затраты на несоответствие - полная сумма убытков, вызванных невыполнением требований процесса, включая упущенные возможности и выгоды. Затраты на соответствие - это затраты на функционирование процессов «в соответствии с заданными требованиями стопроцентно эффективным способом» (BS 6143:1992. Ч. 1). Это предполагает, что эффективным может считаться процесс, результат которого при выполнении всех установленных требований не может быть достигнут при более низких затратах. Следовательно, затраты вследствие несоответствия - это затраты из-за неэффективности процесса, т.е. избыточные затраты людских ресурсов, материалов, увеличение работы оборудования, возникающие вследствие несоответствий процесса (допущенных ошибок, переделок, упущенных выгод и других потерь). Затраты, возникающие сверх затрат на процесс, эффективность которого максимальна, являются затратами вследствие несоответствия процесса. Совершенствование процесса приведет к повышению его эффективности, а значит, к изменению соотношения «затраты на соответствие - убытки вследствие несоответствия». При такой трактовке стоимости процесса все затраты, ее составляющие, будут классифицироваться по принципу «полезности». Следующими этапами применения экономической модели процесса будут одновременный мониторинг и анализ затрат на процесс, результативности и эффективности процесса с целью определения возможностей улучшения. При обнаружении такой возможности необходимо провести экономический анализ внедрения улучшения процесса с точки зрения его целесообразности. Возможности улучшений безграничны, но сколько будут стоить эти улучшения и не приведет ли очередное улучшение к повышению стоимости процесса СМК или других процессов в цепочке процессной модели? С одной стороны, принцип постоянного улучшения является фундаментальным принципом построения СМК, и, согласно стандарту ИСО 9000:2000, «постоянное улучшение деятельности организации в целом следует рассматривать как ее неизменную цель». С другой стороны, согласно этому же стандарту, под улучшением качества в первую очередь следует понимать «улучшение результативности, эффективности или прослеживаемости», а при увеличении стоимости процесса эффективность может снижаться. Поэтому этап оценивания экономической целесообразности улучшений является одним из самых важных.[8] Рассмотрим применение экономической модели процесса на конкретном примере - процессе «Проведение внутренних аудитов системы менеджмента качества». Цель процесса - обеспечение уверенности в том, что СМК соответствует установленным требованиям, эффективно внедрена и поддерживается в рабочем состоянии. Виды деятельности, образующие процесс: планирование аудитов (составление программы и планов аудиторских проверок), проведение аудиторских проверок, регистрация результатов аудиторской проверки, контролирование аудитов (соблюдение сроков аудиторских проверок, правильности проведения аудиторских проверок, выполнения корректирующих и предупреждающих действий), анализ и оценивание результатов аудита. Таким образом, результатами процесса будут: во-первых, выполнение всех видов деятельности, составляющих процесс; во-вторых, достижение цели аудита - выполнение программ и планов аудитов (это подтверждает выполнение деятельности по проведению аудитов) и отсутствие несоответствий при проведении внешних аудитов или повторных внутренних (подтверждает достижение цели процесса). Аналогично формируются показатели результативности для других процессов. Что касается показателей эффективности, то это, как было сказано выше, - относительный эффект процесса, определяемый как отношение эффекта (экономического результата) к затратам, обусловившим (обеспечившим) его получение. Следовательно, для того, чтобы определить эффективность процесса, необходимо знать стоимость процесса (полные затраты на процесс) и прибыль организации, полученную в результате функционирования процесса. Для рассматриваемого примера стоимость процесса будет складываться из следующих затрат: заработная плата аудиторов на время проведения аудита; бонусы и другие вознаграждения аудиторов; заработная плата руководителя службы внутреннего аудита (или руководителя процесса) на время проведения проверки; приобретение стандартов и других документов, необходимых для работы аудиторов; обучение и переподготовка аудиторов; тиражирование документов аудиторской проверки; информирование персонала о результатах аудиторской проверки; упущенные выгоды в связи с отвлечением персонала от выполнения основных обязанностей; контроль над исполнением процедур аудита; повторные аудиты, проводимые из-за нарушений процедур аудита или низкой компетентности аудиторов при проведении первичной проверки (принципы классификации и определения затрат на качество будут рассмотрены ниже).[6] Экономическим результатом деятельности по проведению внутренних аудитов будет суммарная выгода от улучшения процессов и дополнительная полученная прибыль от того, что несоответствия процесса были устранены в результате проведения аудитов. Отношение результата к затратам и будет показателем эффективности процесса. При этом, чем больше будет значение показателя эффективности, тем лучше (эффективнее) функционирует процесс внутреннего аудита (критичное значение показателя эффективности будет равно единице, при эффективности меньше или равной единице, процесс неэффективен). Как видно из приведенного примера, сформулировать показатели результативности и эффективности не столь сложно. Наибольшие сложности вызывает определение численных значений показателей результативности и эффективности процесса, особенно для вспомогательных процессов и процессов менеджмента организации. Эти сложности обусловлены тем, что на основании данных бухгалтерского учета не для всех процессов можно определить стоимость, особенно, когда появляются оценочные статьи затрат, например, упущенная выгода или затраты на информационное обеспечение. Но и эта задача - определение стоимости процесса - не является принципиально невыполнимой. 2. Анализ деятельности предприятия ФБУ ИК-20 2.1 Характеристика предприятия Полное наименование предприятия: Федеральное Бюджетное Учреждение Исправительная колония № 20 Краткое наименование предприятия: ФБУ ИК-20 12 сентября 1958 года был подписан приказ о формировании штаба и назначение сотрудников на штатные должности. Адрес: 692778 , г. Артем, пос. Заводской ул. Стрельникова, д.48. Вид основной деятельности: Центр трудовой адаптации осужденных. ЦЕЛИ. Организация работы по созданию условий для обеспечения занятости осужденных общественно полезным трудом в интересах приоритетного удовлетворения собственных нужд Учреждения и уголовно-исполнительной системы в продукции , работах и услугах, необходимых для их нормального функционирования. . ЗАДАЧИ. Организация выполнения размещенных заказов на поставку продукции ( работ, услуг) для государственных нужд, а также по договорам Учреждения по деятельности ЦТАО с различными организациями и физическими лицами. Привитие осужденным необходимых трудовых навыков и уважительного отношения к труду, создание условий для моральной и материальной заинтересованности осужденных в результате труда. Организация профессиональной подготовки и повышения профес- сиональной квалификации осужденных, производственного обучения их смежным профессиям в соответствии с потребностями хозяйственной деятельности Учреждения с учетом перспективы ее дальнейшего развития, а также с потребностями регионального рынка труда и рабочей силы. Организация работы по укреплению и развитию учебно-производственной базы, повышению эффективности использования оборудования и другой техники, экономии материально-технической и топливно-энергетических ресурсов. ФУНКЦИИ. Разработка и реализация мероприятий по созданию условий для моральной и материальной заинтересованности осужденных в результатах труда. Подготовка предложений и участие в реализации социальных программ Учреждения. Планирование деятельности ЦТАО и перспектив его развития с учетом необходимости создания дополнительного количества рабочих и учебных мест для осужденных, а также повышения потребительского спроса на производимую продукцию, выполняемые работы и предоставляемые услуги с учетом обеспечения внутрисистемной потребности. Организация работ по привлечению инвестиционных ресурсов, поиску и размещению заказов на выпуск продукции с учетом экономической целесообразности и эффективной трудовой занятости осужденных. Подготовка предложений и организация освоения и выпуска конкурентоспособной продукции, работ по совершенствованию технологии производства, повышению качества изделий, внедрению передового опыта. Подготовка проектов договоров и контрактов по деятельности центра. Разработка на основании соответствующих расчетов цен и тарифов на проводимые работы, оказываемые услуги, выпускаемую продукцию в соответствии с нормативными правовыми актами РФ, и утверждение их начальника Учреждения. Осуществление контроля за работой осужденных, создание необходимых условий труда, соответствующих правилам охраны труда, техники безопасности и производственной санитарии. Создание на основании двустороннего договора между Учреждением и государственным учреждением начального профессионального образования необходимых условий для проведения производственной практики обучающихся осужденных в соответствии с образовательными стандартами и программами. Изготовление для нужд образовательного учреждения технических средств обучения, учебно-методических пособий, экспонатов и предметов хозяйственного обихода. Структура организации ФБУ ИК 20 представлена в рисунке 5. Должностные обязанности работников ЦТАО. Начальник Центра трудовой адаптации осужденных обязан: - организовывать работу соответствующих служб учреждения по созданию условий для обеспечения занятости осужденных общественно полезным трудом, дополнительных рабочих мест, а также привития осужденным необходимых трудовых навыков и уважительного отношения к труду;  Рисунок 5 – Структура организации ФБУ ИК-20 - организовать работу по предотвращению загрязнения окружающей среды, соблюдению экологических норм, обеспечивающих благоприятные условия труда, а также по предупреждению аварий и катастроф; - контролировать выполнение утвержденных планов по ремонту технологического, энергетического, котельного оборудования; - осуществлять контроль за составлением претензий к поставщикам при нарушении ими договорных обязательств, расчетов по этим претензиям, за изменениями условий заключенных договоров; - контролировать работу складского хозяйства по приемке, хранении, отпуску материальных ценностей, гарантирующих их качественную и количественную сохранность. Главный инженер обязан : - определять техническую политику, перспективы развития предприятия и пути реализации комплексных программ совершенствования реконструкции и технического перевооружения производства; - решать вопросы по ускорению научно-технического прогресса и достижению высоких темпов роста производительности труда; - организовать разработку и выполнение планов внедрения новой технологии, планов организационно-технических мероприятий, планов научно-исследовательских и опытно-конструкторских работ; - обеспечить своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования, достижения высокого уровня качества продукции в процессе ее разработки; - обеспечить постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных и трудовых затрат на производство продукции работ (услуг), надежность и долговечность в соответствии с Ростехрегулированием, техническими условиями, рациональное использование производственных фондов и всех видов ресурсов. Начальник ОМТО и С обязан : - обеспечить предприятие всеми необходимыми материальными ресурсами, оформлять договора, бартерные сделки, изучать спрос на продукцию и обеспечивать работу по обеспечению высокого качества обслуживания потребителей; - привлекать инвесторов любых форм собственности; - осуществлять контроль за расходом и хранением материальных ценностей на складах и хранилищах с составлением актов т проверок; - определять требования к материальным ресурсам, а так же соответствие их качества стандартам, ТУ, договорам и другим нормативным документам; - контролировать требования техники безопасности на погрузо-разгрузочные работах. Главный бухгалтер обязан : - осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности учреждения; - формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности учреждения, необходимости обеспечения его финансовой устойчивости; - принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Старший инженер по охране труда и ТБ обязан : - осуществлять методическое руководство по охране труда; - разрабатывать совместно с другими службами учреждения планы по улучшению условий труда, охраны и санитарно-оздоровительных лечебно-профилактического питания в соответствии с установленными нормами; - обеспечить производственные участки и рабочие места инструкциями, предупредительными знаками и надписями, другими средствами наглядной агитации по охране труда; - внедрением ССБТ; - разрабатывать новые и пересматривать действующие инструкции по охране труда. Старший контрольный мастер ГТК обязан : - определять направления дальнейшего совершенствования организации и повышения эффективности деятельности ГТК, обеспечивать осуществления необходимых мер по их практической реализации. Обеспечивать наличие, исправность и правильное применение средств контроля, необходимых для осуществления производственного процесса; - обеспечивать систематическое проведение входного и приемочного контроля за изготовлением деталей и изделий с целью проверки продукции на соответствие требованиям НТД, условиям контракта (договора) и своевременного предупреждения брака; - организовать технический учет бракованной продукции, рассмотреть полученные рекламации и претензии заказчика с целью выявления причин изготовления продукции с отступлением от требований НТД и выработки корригирующих мер совместно с заинтересованными службами предприятия; - организовать контроль за наличием и состоянием конструкторской и технической документацией в цехах и ее комплектностью. Организацией хранения и использования; - осуществлять внедрение НТД, регламентирующих качество продукции, прогрессивных методов контроля качества продукции. Организовать разработку программы «Качество» и обеспечивает контроль за ее выполнением; - осуществлять координацию работ по подготовке производства к проведению сертификации продукции. Организовать контроль за наличием сертификатов соответствия, маркировкой продукции перед ее отгрузкой потребителю. Старший инженер ОМТО и С обязан : - обеспечить предприятие всеми необходимыми материальными ресурсами, оформлять договора, бартерные сделки, изучать спрос на продукцию и обеспечивать работу по обеспечению высокого качества обслуживания потребителей; - привлекать инвесторов любых форм собственности; - осуществлять контроль за расходом и хранением материальных ценностей на складах и хранилищах с составлением актов т проверок; - определять требования к материальным ресурсам, а так же соответствие их качества стандартам, ТУ, договорам и другим нормативным документам; - контролировать требования техники безопасности на погрузо-разгрузочные работах. Инженер ОМТО и С обязан : - осуществлять размещение заказов путем проведения конкурса, аукциона, а так же запроса котировок цен на товар, работы, услуги на сайте Российской Федерации в сети Интернет; - осуществлять подготовку заседаний Единой комиссии, включая оформление и рассылку необходимых документов, информировать членов Единой комиссии по всем вопросам, относящимся к их функциям, в том числе извещать лиц, принимающих участие в работе комиссии, о времени и месте проведения заседаний, и обеспечивать членов Единой комиссии необходимыми материалами; - осуществлять иные действия организационно - технического характера в соответствии с законодательством РФ и настоящим Положением. Технолог обязан : - разрабатывать и внедрять технологические процессы и режимы производства на выпускаемую предприятием продукцию и все виды различных по сложности работ; - устанавливать порядок выполнения работ и пооперационный маршрут прохождения продукции; - рассчитывать производственные мощности и загрузку оборудования; - разрабатывать технологические нормативы, инструкции, схемы сборки, маршрутные карты, карты технического уровня и качества продукции и другую технологическую документацию; - проводить патентные исследования и определять показатели технического уровня проектируемых объектов техники и технологии; - участвовать в составлении патентных и лицензионных паспортов заявок на оборудование, изобретения и промышленные образцы. Заведующая складом обязана : - производить своевременный отпуск готовой продукции сторонним организациям в строгом соответствии с расходными документами; - организовать проведение всех погрузочно-разгрузочных работ с соблюдением требований техники безопасности; - обеспечить разгрузку и погрузку прибывающего на склад автотранспорта и железнодорожных вагонов в установленные в учреждении нормы времени. Бухгалтер обязан : - выполнять работу по участкам бухгалтерского учета ( начисление заработной платы гражданских служащих, денежного довольствия сотрудникам учреждения; учет платежей в бюджетные и внебюджетные фонды); - осуществлять прием и контроль первичной документации по соответствующему участку учета и подготовить их к счетной обработке. Экономист по финансовой работе обязан : - выявлять источники образования потерь и непроизводительных расходов, подготавливать предложения по их предупреждении; -осуществлять выписку, прием и контроль первичной документации, с формированием бухгалтерского отчета по участкам; - составлять отчетные калькуляции; - осуществлять плановые и внезапные проверки по закрепленным цехам и участкам. Старший юрисконсульт обязан: - Осуществлять правовую проработку договоров (государственных контрактов), заключаемых ФБУ ИК – 20 ГУФСИН России по Приморскому краю. Визировать их, обеспечивать их учет. Осуществлять ведение журнала учета заключенных государственных контрактов, договоров, учет и хранение государственных контрактов (договоров). - Осуществлять юридическую экспертизу документации на проведение запроса котировок, на проведение конкурсов (аукционов) на поставку товаров, выполнение работ, оказание услуг, выполнение работ для государственных нужд. - Оказывать правовую помощь сотрудникам отделов и служб учреждения по служебным вопросам по мере их обращения. - На основе анализа и обобщения договорной работы, исковой работы составлять справки, обзоры для доклада начальнику учреждения. В состав ЦТАО входят осужденные, которые являются мебельщиками по сборке мебели и закройке мебели. Особое внимание уделяется обучению осужденных. На ЦТАО действуют следующие формы обучения осужденных. При поступлении осужденных в колонию проводится проверка документов на факт наличия у него среднего образования. Далее проводится беседа с осужденным после чего он пишет заявление о приеме в среднюю школу. В школе организован компьютерный класс в котором установлен Интернет, при помощи которого осужденные получают высшее образование в филиале ВГУЭС(а) в г. Артеме. Также на базе ИК-20 создан филиал ПТУ в котором осужденные не имеющие специальности проходят обучение. 2.2 Анализ производственной деятельности Центр Трудовой Адаптации осужденных (ЦТАО) является структурным подразделением в составе учреждения, исполняющего уголовные наказания в виде лишения свободы, осуществляющим реализацию требований уголовно-исполнительного законодательства РФ в части привлечения к труду осужденных к лишению свободы, организации их профессиональной ориентации, профессиональной подготовки, привитиям им трудовых навыков, проведения трудовой терапии и создания условий для моральной и материальной заинтересованности осужденных в результатах труда. ФБУ ИК-20 осуществляет предпринимательскую деятельность, которая включает следующие участки: - металлообработка; - швейное производство; - деревообрабатывающее производство; - ремонт автотранспорта; - производство строительных материалов; - производство тепла; - ЖКХ или услуги гостиниц и аналогичных средств размещения; - торговый отдел (столовая для личного состава, магазин, магазин для спецконтингента, закусочная); - подсобное хозяйство (животноводство, растениеводство) |