экзамен по налоговому праву. налог.экз. Статья Понятие налога, сбора, страховых взносов

Скачать 250.16 Kb. Скачать 250.16 Kb.

|

|

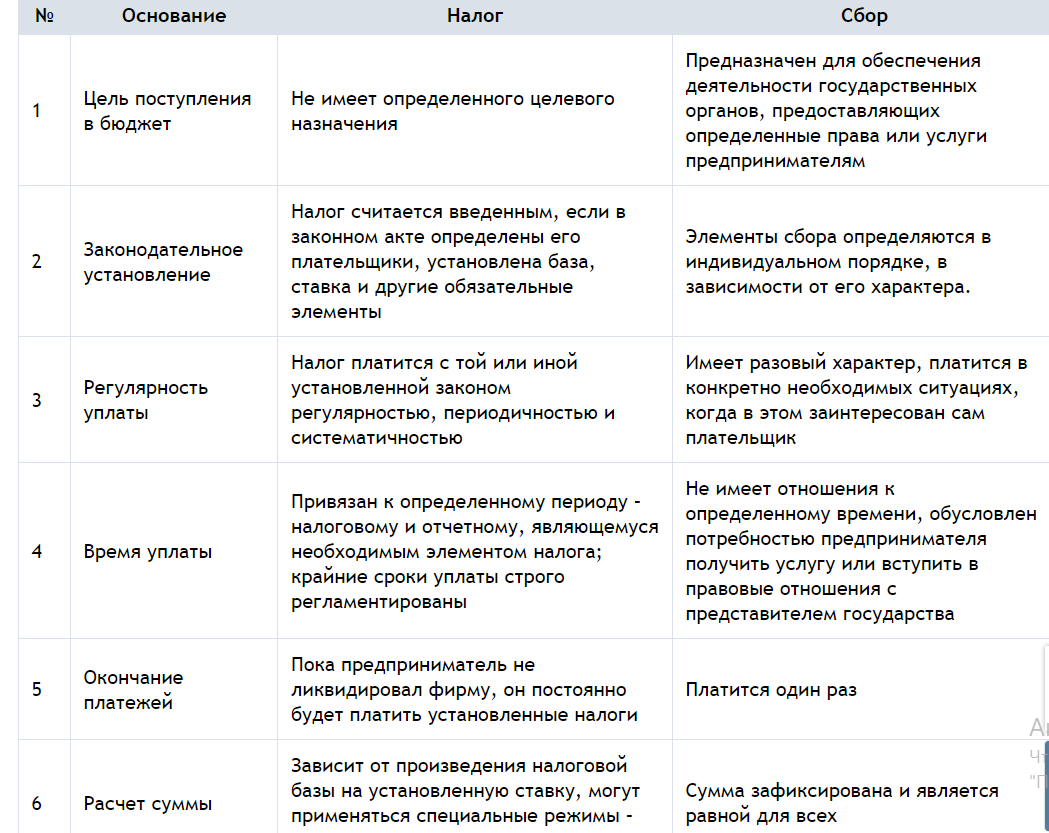

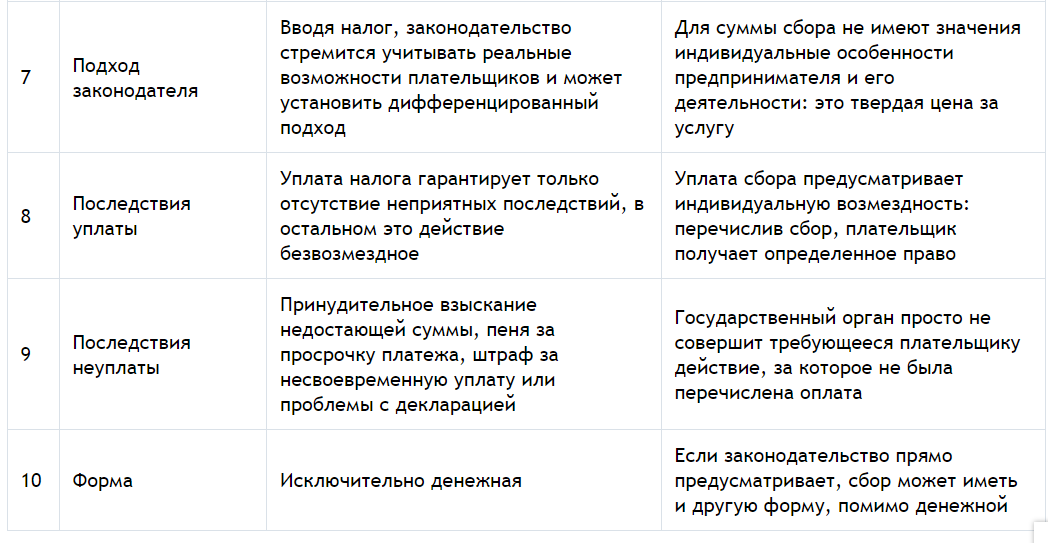

Понятие налога, его характеристика, признаки налога. НК РФ Статья 8. Понятие налога, сбора, страховых взносов Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сущность налога состоит в отчуждении государством в свою пользу принадлежащих частным лицам денежных средств. Посредством налогообложения государство в одностороннем порядке изымает в централизованные фонды определенную части валового внутреннего продукта для реализации публичных задач и функций. При этом часть собственности налогоплательщиков – физических лиц и организаций – в денежной форме переходит в собственность государства. Признаки налога. 1. Обязательный характер налога. 2. Индивидуальная безвозмездность налога. 3. Денежная форма уплаты. 4. Публичные цели налогообложения. Функции налога. Функции налога – это направленные правовые воздействия норм налогового законодательства на налоговые отношения, являющиеся постоянными, определяющие понятие налога и проводящие социальную политику государства. Роль налога выражается в его функциях, которые при всем многообразии могут быть объединены в три группы по следующим функциям: фискальной – основная, формирует доходы, аккумулирует в бюджете и внебюджетных фондах средства для реализации государственных программ; распределительная (социальная) – с помощью нее распределяются доходы между различными частями населения; поощрительная – устанавливает определенные налоговые льготы для отдельных категорий граждан; регулирующая – суть в том, что налогами облагаются ресурсы, направленные на потребление и освобождение от налогообложения, направленная на накопление производственных фондов: - стимулирующая – проявляется в системе льгот и освобождений; - дестимулирующая – проявляется через повышение ставок налогов, позволяет ограничить развитие игорного бизнеса, повысить таможенные пошлины, приостановить вывоз капитала из страны; 5) контрольная – позволяет государству отслеживать своевременность и полноту поступлений налоговых платежей. Сравнительная характеристика налога и сбора. Налог определяют как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа: безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен; обязательность – у граждан нет выбора, совершать данный платеж или нет; принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции; принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей; вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки. Элементами налога являются: законодательно определенная основа – база; процентная ставка; объект налогообложения; период; порядок и сроки взимания. Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить: определенное право; лицензию на ту или иную деятельность; действие в правовом поле (например, регистрацию). Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).   Классификация налогов. Классификация налогов в РФ в зависимости от уровня установления:

По лекции: по уровню бюджета, в который зачисляются налоги и сборы: – федеральные, – региональные, – местные. в зависимости от плательщика: - налоги с организаций(НДС, акцизы); - налоги с ФЛ (налог на имущество ФЛ, НДФЛ); - общие налоги как для ЮЛ, так и для ФЛ (транспортный, земельный). 3. по способу взимания: - прямые - взимаются в процессе приобретения материальных благ, уплачиваются производителем (собственником. Например, НДФЛ, налог на прибыл организаций, налог на имущество ФЛ); - косвенные (НДС, акцизы, таможенная пошлина) – т.е. включаемые в цену товара, работ, услуг, плательщиками выступают покупатели товаров. Фактический налогоплательщик – покупатель, юридически – продавец. 4. по целевому назначению: - целевые – поступающие для финансирования конкретных расходов; - не целевые (общие) – идут на разные цели. 5. по способу обложения: - «у источника» - изъятие налога до получения владельцем дохода; - «по декларации» - изъятие части дохода после его получения. 6. по принадлежности к определенным звеньям бюджетной системы: - регулирующие – поступают одновременно в различные бюджеты пропорционально действующему законодательству; - закрепляющие – непосредственно, целиком поступают в тот или иной бюджет. Участники налоговых правоотношений. Участник налогового правоотношения – правосубъектное лицо, у которого в рамках налогового правоотношения возникают субъективные юридические права и обязанности. В качестве участников налоговых правоотношений НК называет: налогоплательщиков; налоговых агентов; налоговые и таможенные органы. Этот перечень не является исчерпывающим, поскольку налоговое законодательство упоминает и других субъектов, наделенных специальной налоговой правосубъектностью. К таким участникам, например, относятся представители налогоплательщиков – законные и уполномоченные. Значительную роль в налоговых правоотношениях играют банки. В сфере налогового контроля могут быть задействованы эксперты, специалисты, понятые, свидетели. Регистрирующие и иные органы обязаны согласно НК сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков. Важнейшими субъектами налогового права являются Российская Федерация, субъекты РФ, муниципальные образования. Законодательные (представительные) органы власти играют решающую роль в правоотношениях по установлению и введению налогов на соответствующей территории. Участие всех иных лиц в налоговых правоотношениях носит факультативный, подчас эпизодический характер. Права и обязанности налогоплательщиков. 9 основных правналогоплательщиков Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах. Получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения. Использовать налоговые льготы, если они предусмотрены законодательством. Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, страховых взносов, пеней, штрафов. Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам проведенных налоговых проверок. Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах. Не выполнять неправомерные акты и требования налоговых органов. Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц. На соблюдение и сохранение налоговой тайны. 9 основных обязанностейналогоплательщиков Уплачивать законно установленные налоги и сборы. Вести в установленном порядке учет доходов и расходов. Представлять налоговые декларации (расчеты). Исполнять обязанности налогового агента. Применять контрольно-кассовую технику (или бланки строгой отчетности). Сообщать в свой налоговый орган обо всех подразделениях, созданных на территории Российской Федерации (кроме филиалов и представительств) в течение 1 месяца со дня создания. Об изменении сведений об обособленном подразделении – в течение 3 дней со дня изменения. Сообщать по утвержденной форме в свой налоговый орган обо всех обособленных подразделениях российской организации на территории Российской Федерации, которые закрываются, в течение 3 дней со дня принятия решения о закрытии. Сообщать по утвержденной форме в налоговую инспекцию обо всех случаях участия в российских и иностранных организациях в течение 1 календарного месяца. Не менее 4 лет обеспечивать сохранность налоговой и в течение 5 лет бухгалтерской отчетности. Объекты налогообложения, налоговая база. Источник налога. Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения. Объекты налогообложения для федеральных налогов Налог на добавленную стоимость (НДС) — реализация. Если продали что-то — придётся платить. К подаркам это тоже относится. Акцизы — реализация подакцизных товаров. Перечень подакцизных товаров содержится в ст. 181 НК РФ. Налог на доходы физических лиц (НДФЛ) — доход физического лица. Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов — добытые животные или биологические ресурсы. Перечень животных и биологических ресурсов смотрите в ст. 333.3 НК РФ. Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов. Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий. Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр. Дополнительный доход — это расчётная выручка от реализации нефти и газа минус фактические расходы на их добычу, если кому-то из читателей Клерка это важно. Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлечённые из отходов добывающего производства. Страховые взносы — выплаты и иные вознаграждения работодателем в пользу физических лиц. Юридически страховые взносы, конечно, не налог, но я их для наглядности в этот раздел засунул — с точки зрения работодателя разницы нет. Объекты налогообложения для региональных налогов Транспортный налог — наземные, водные и воздушные транспортные средства. Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приёма ставок букмекерских контор и тотализаторов. Налог на имущество организаций — недвижимость. Объекты налогообложения для местных налогов Земельный налог — земельные участки Налог на имущество физических лиц — недвижимость Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала Объекты налогообложения для спецрежимов Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы. Упрощённая система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учётом, то с нового года объект можно изменить. Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион. Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Проще говоря, налоговая база — то, в чём измеряют объект налогообложения, чтобы потом умножить его на налоговую ставку и получить сумму налога. В зависимости от вида налога это может быть сумма (прибыли), стоимость (товара), физические свойства (площадь помещения или мощность машины) и т. д. Проще говоря, давайте для примера рассчитаем налоговую базу для налога на прибыль коммерческой организации. Суммируем все доходы компании за отчётный период. Допустим, получилось 10 млн рублей. Затем вычитаем расходы (издержки) — то, что фирма израсходовала в процессе работы. Пусть будет около 3,5 млн рублей. В итоге прибыль компании равна 6,5 млн рублей. Это и есть налоговая база. Исходя из этой суммы для компании рассчитают налог на прибыль. Налоговая база — один из важнейших фискальных показателей и ключевой элемент расчёта любого налога. Налоговую базу вычисляют несколькими способами: Прямой способ. Налоговую базу рассчитывают на основании данных первичной документации, учётных регистров и отчётности бухгалтерского и налогового учёта. Косвенный способ (расчёт по аналогии) применяют, когда пересчитать налоговую базу прямым способом нельзя. Тогда считают на основании налогового и бухгалтерского учёта аналогичных предприятий. Условный способ. Налоговую базу считают, исходя из условных характеристик объекта налогообложения (например, так работал Единый налог на вменённый доход в России). Паушальный способ. Размер налогов определяют исходя из вторичных признаков (например, это категория граждан). Налоговую базу предприятий, фирм и других организаций по разным видам платежей рассчитывают по итогам налоговых периодов. Источник налога – это доход субъекта, из которого уплачивается налог. По источнику уплаты налоги подразделяются на: взносы, перечисляемые из выручки; пошлины, включаемые в себестоимость продукции; акцизы, уплачиваемые из прибыли; сборы, взимаемые с доходов физических лиц. Существуют только два источника, за счет которых может быть уплачен налог, - доход и капитал налогоплательщика. Например, объектом налога с транспортных средств является право собственности на транспортное средство, а предметом - конкретное транспортное средство. Источником этого налога может быть либо доход, полученный от использования транспортного средства, иной доход налогоплательщика, средства, вырученные от продажи этого транспортного средства или другого имущества. Налог может быть уплачен и из заемных средств, однако заем погашается за счет либо дохода, либо выручки от реализации имущества. Если налог постоянно будет уплачиваться за счет капитала, то в конце концов капитал иссякнет и исчезнет возможность уплаты налога. Поэтому налог должен уплачиваться из доходов налогоплательщика и не затрагивать капитала. Лишь в экстраординарных ситуациях, когда возникает угроза существованию производственной базы как таковой, обращение налога на капитал является обоснованным. Так, в условиях стихийного бедствия или войны в целях сохранения части имущества, приносящего доход, может быть изъята другая часть этого имущества. В противном случае угроза уничтожения может грозить всему капиталу, а следовательно, и возможности получения доходов в будущем. |