Статистический анализ уровня оплаты труда в Республике Марий Эл.. курсовая_статистический анализ уровня оплаты труда в Республике. Статистический анализ уровня оплаты труда в Республике Марий Эл

Скачать 0.81 Mb. Скачать 0.81 Mb.

|

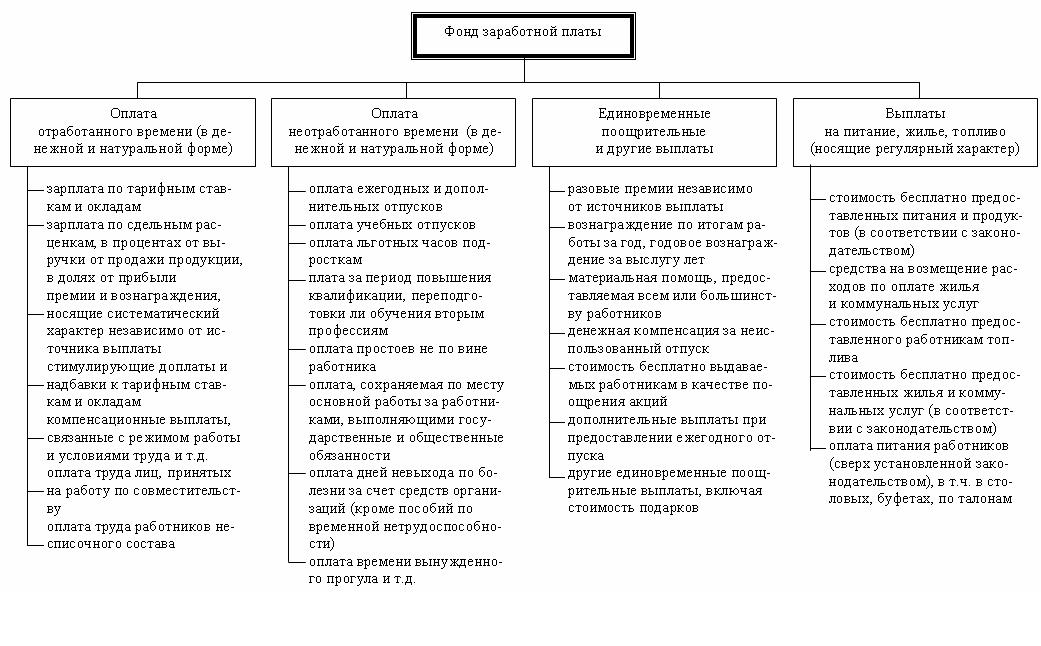

1 Теоретические аспекты экономико-статистического анализа уровня оплаты труда1.1 Уровень оплаты труда как объект статистического изученияЗаработная плата – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступающая в его личное потребление. Заработная плата – это вознаграждение за труд. Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе. Можно сказать и так, что заработная плата это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия. Фонд заработной платы в статистике труда – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда. В состав фонда заработной платы включаются начисленные предприятиями средства (рис. 1):  Рисунок 1 - Фонд оплаты труда - суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время; - компенсационные выплаты, связанные с режимом работы и условиями труда; - стимулирующие доплаты и надбавки; - премии, единовременные поощрительные выплаты; - оплата питания, жилья, топлива, носящая систематический характер. Заработную плату подразделяют на основную и дополнительную. Под основной заработной платой принято понимать: - выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате; - доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.; - оплата простоев не по вине работника; премии, премиальные надбавки и др. Дополнительная заработная плата включает: - выплаты за непроработанное время, предусмотренные законодательством о труде и коллективными договорами; - оплата времени отпусков; - плату за выполнение государственных и общественных обязанностей; - оплату перерывов в работе кормящих матерей; - оплату подросткам льготных часов; - выходное пособие при увольнении и др. Средний заработок – это величина, которая используется бухгалтерией предприятия для проведения ряда начислений сотрудников, расчетов и аналитики. По состоянию среднего заработка персонала можно в целом судить о корпоративном климате, а выплата больничных, декретных, премиальных, зачастую просто не обходится без цифры среднего заработка (далее иногда – СРЗ). Между тем, методика его расчета является спорным моментом, который необходимо жестко урегулировать. Элементарная на первый взгляд задача – расчёт среднего заработка – может вызывать у бухгалтеров некоторые сложности, особенно на начальных этапах работы. Между тем, эта процедура необходима для многих потребностей – например, для расчёта отпускных, больничных, увольнительных, от показателя СРЗ зависит пенсия сотрудника, выходные пособия и т.д. Таким образом, каждый бухгалтер должен владеть умением рассчитывать СРЗ на высоком профессиональном уровне. Прежде всего, следует помнить, что существуют документы, регламентирующие порядок расчёта СРЗ. Это, во-первых, статья 139 Трудового кодекса РФ, а во-вторых, так называемое «Положение 922» — под ним понимают постановление российского правительства об особенностях порядка расчета средней заработной платы. Как правило, командировочные дни для работников считаются ненормированными. В такие периоды работодатели делают своим сотрудникам выплаты – за доставленные неудобства и за сверхурочную работу. Помимо этого, условия труда могут добавлять дополнительный коэффициент к расчёту заработной платы – к подобным случаям относятся, например, работа за границей или на Севере, в условиях высокогорья, при сверхнизких или сверхвысоких температурах. С учётом всего этого несколько меняется и форма расчётов. - дневной заработок умножается на коэффициент премии. Например, если на предприятии предусмотрена премия для командированных в 30 процентов, коэффициент составит 1,3; - результат умножается на районный коэффициент, если таковой присутствует; - полученное число умножается на число дней, составляющих срок командировки – от момента отбытия с предприятия до прибытия обратно. При этом дни приезда и отъезда также считаются полными командировочными днями; - из суммы заработка, который сотрудник получит за свою командировку, бухгалтер обязан сразу же вычесть сумму налога с дохода физического лица; - наконец, оплата проездных, квартирных и расходных средств не входит в командировочные и считаются как сопутствующие, накладные расходы. Расчеты среднего заработка по случаю болезни, беременности, ухода за ребёнком. Эти случаи российское законодательство идентифицирует как временную нетрудоспособность. Поскольку финансовые нормы и бухгалтерские расчёты в этом вопросе достаточно серьёзно поменялись, для пособий такого рода в качестве основного показателя используется только среднемесячный заработок (а не стаж, последний оклад, и так далее, как было до реформирования системы). Здесь, правда, существует единственный нюанс: в случае, если, например, до ухода в декретный отпуск сотрудница отработала меньше трёх месяцев, исчисление идёт на основании минимального размера оклада труда (даже не по тарифной сетке бухгалтерии предприятия). Аналогичным образом рассчитывается пособие по безработице. Такая практика связана с мировым опытом: обществу нецелесообразно на максимальной ставке энное количество людей, предпочитающих жить за счёт трудящихся налогоплательщиков. При увольнении, как правило, наблюдаются два спорных случая. Они упираются в два вопроса: стоит ли учитывать причину увольнения и каким образом будет произведена компенсация за неиспользованные отпуска сотрудника. С первым вопросом, несмотря на то, что возникает он достаточно часто, ответ прост: причина увольнения не учитывается. Даже в том случае, если увольняющийся (или увольняемый) сотрудник пошёл на служебное преступление, но на момент увольнения не был разоблачён, расчёт пособия исходит из суммы его заработка. Второй вопрос несколько сложнее. Компенсация за неиспользованный отпуск предусмотрена российским законодательством, её начисление пропорционально количеству отработанного сотрудником времени. Для того чтобы определить размер компенсации, нужно вычислить цену одного отпускного дня (этот показатель вычисляется исходя из среднего количества дней в месяце, известного каждому бухгалтеру – 29,4). Далее, после вычисления количества отпускных дней, это количество нужно умножить на цену отпускного дня – и именно таким образом будет получен размер компенсации. В случаях, если сотрудник предприятия по долгу службы или производственной необходимости некоторое количество времени отработал сверхурочно – то есть в выходные, праздники или сверх положенного рабочего времени – его заработок должен быть рассчитан с должным коэффициентом – праздничным, ночным или выходным. |