ФИНАНСЫ. Сущность, функции и роль денег в воспроизводственном процессе

Скачать 2.4 Mb. Скачать 2.4 Mb.

|

|

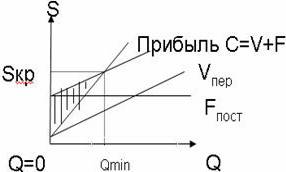

26.Классификация затрат на производство и реализацию продукции. 1.Материальные расходы включают затраты на приобретение: сырья и материалов; инструментов, приспособлений, инвентаря и другого имущества, не являющегося амортизируемым имуществом; комплектующих изделий, подвергающихся монтажу и/или полуфабрикатов, подвергающихся дополнительной обработке; топлива, воды и энергии на технологические цели; работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предприятиями; др. материальных ресурсов, связанных с производством и реализацией. 2.Расходы на оплату труда: любые начисления работникам в денежной и/или натуральной формах, стимулирующих вычисления и надбавки; компенсационные начисления, связанные с режимом работы и условием труда; премии и единовременные поощрительные начисления; расходы, связанные с содержанием этих работников, предусматриваемые нормами законодательства РФ, трудовыми и коллективными договорами. 3.Сумма начисленной амортизации определяется ежемесячно как произведение стоимости объекта амортизируемого имущества и нормы амортизации, определенной для этого объекта. 4.Прочие расходы включают производственные затраты, не вошедшие в предыдущие элементы затрат.(на НИОКР, обязательное и добровольное страхование и др.) 27.Понятие себестоимости продукции, ее виды и основные показатели. Совокупность затрат на производство и реализацию продукции (работ, услуг) составляет ее с/с. Виды себестоимости: Цеховая (участковая) с/с продукции складывается из расходов на её изготовление в каждом цехе (участке). Рассчитывается на тех предприятиях, где цехи (участки) находятся на внутрихозяйственном расчете, имеют замкнутый цикл производства. Производственная с/с включает затраты на выпуск готовой продукции от начальной стадии производства до сдачи её на склад. Величина этих издержек учитывает затраты всех участков и цехов предприятия по выпуску продукции, общепроизводственные и административно-управленческие расходы. Полная с/с состоит из расходов на производство и реализацию продукции. Она больше производственной на величину внереализационных расходов, которые включают в основном затраты по сбыту готовой продукции. Основные показатели: Влияние производительности труда на уровень себестоимости продукции Сз = (1 - Изп/Ипт)*Узп*100%, где Изп – индекс зарплаты в планируемом периоде, Ипт – индекс роста производительности труда в планируемом периоде, Узп – удельный вес зарплаты с отчислениями на социальное страхование себестоимости продукции. Влияние увеличения объема выпуска продукции на снижение себестоимости: Су=(1 – Иуп/Иу)*Идуп*100%, где Иуп – индекс изменения условно постоянных расходов, Иу – индекс изменения объема производства, Идуп – доля условно постоянных расходов в себестоимости продукции. 3. Влияние экономии материальных ресурсов на снижение себестоимости: Снц = (1 – Ин*Иц)*Идм, где Ин – индекс изменения норм расходов материальных ресурсов, Иц – индекс изменения цен на материальные ресурсы, Идм – доля материальных ресурсов в себестоимости продукции. 4. Влияние амортизации на снижение себестоимости продукции: Са = (1 – Ио/Ид)*Уа*100%, где Ио – индекс изменения стоимости основных средств, Ид – индекс изменения объема выпуска продукции, Уа – доля амортизации в себестоимости продукции в отчетном периоде. 28.Планирование затрат на производство и реализацию продукции. Основными документами, по которым производится подсчет себестоимости, является смета затрат на производство и калькуляция себестоимости единицы продукции. Смета затрат на производство – это документ, фиксирующий суммарные издержки производства на выпуск продукции, производство работ и услуг промышленного характера за определенный промежуток времени. Калькуляция себестоимости определяет издержки производства на единицу конкретной продукции. С точки зрения планирования и учета затрат различают: 1.нормативный метод; 2.метод калькулирования по фактическим затратам. С точки зрения полноты включения затрат в с/с продукции различают: 1.метод полного включения затрат в с/с; 2.метод неполного ограниченного включения затрат в с/с. Совокупность затрат составляет общий объем затрат на производство продукции. Полученная производственная с/с увеличивается на внепроизводственные расходы, т.е. расходы, связанные со сбытом и реализацией продукции. объем реализуемой продукции рассчитывается следующим образом: РП=Он+ТП-Ок, где РП – объем реализуемой продукции в натуральном выражении; Он – остатки нереализованной продукции на начало планируемого периода; ТП – товарная продукция, планируемая к выпуску в предстоящем году; Ок – остатки нереализуемой продукции на конец планируемого периода. плановые затраты на реализуемую продукцию могут быть определены с помощью следующей формулы: Зрп=Зн+Зтп+Зк, где Зрп – затраты на реализуемую продукцию по полной плановой себестоимости на предстоящий период; Зн – фактически произведенная с/с остатков готовой продукции не реализованных на начало панируемого периода; Зтп – плановая полная с/с товарной продукции, планируемой к выпуску в предстоящем периоде; Зк – плановая производственная с/с остатков готовой продукции, которые не будут реализованы на конец планируемого периода. 29.Источники финансирования затрат на предприятии. Различают собственные и заемные финансовые ресурсы. К собственным относится: прибыль организации и амортизационные отчисления. Финансовую базу развития производства также составляют средства, поступающие на предприятие в виде выручки от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления. Если собственных средств предприятию оказывается недостаточно, то они прибегают к займам. Заемные средства привлекаются на условиях: срочности, платности, возвратности и обеспеченности. Основным источником собственных средств любой организации является его уставный капитал, за счет которого формируются основные и оборотные фонды. Уставный капитал организации определяет минимальный размер его имущества, который гарантирует интересы его кредиторов. Добавочный капитал образуется за счет прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (разница между рыночной и номинальной стоимостью), безвозмездно полученных денежных средств или материальных ценностей на производственные цели. Средства этого фонда могут быть использованы на увеличение уставного капитала, погашение убытка, выявленного по результатам работы за отчетный период и другие цели. Резервный фонд (капитал) образуется на предприятии в соответствии с действующими законодательными и учредительными документами. Источником его формирования является отчисление от прибыли для АО в размере 5% от уставного капитала. Средства фонда предназначены для покрытия убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. Фонд накопления – средства, предназначенные для развития производства. Формируется за счет чистой прибыли с учетом дивидендной политики организации. Фонд потребления – средства, направляемые на социальные нужды финансирования объектов непроизводственной сферы и т.п. 30.Сущность ценообразования на предприятии, виды цен. Цена представляет собой сумму денег, которую покупатель уплачивает продавцу в обмен на товар. Она выступает денежным выражением его стоимости. Задача ценовой политики предприятия состоит в нахождении оптимального соотношения возможно большого числа целей. Предприятию, прежде всего, необходимо решить, какие цели оно стремится достигнуть при реализации (продаже конкретного товара). Чаще всего предприятия с помощью ценовой стратегии может достигнуть следующих целей: 1.сохранение стабильного положения на рынке; 2.расширение доли рынка; 3.максимизация прибыли и повышение уровня рентабельности продаж; 4.поддержание и обеспечение платежеспособности предприятия; 5.завоевание лидерства на рынке; 6.расширение экспортных возможностей предприятия. В зависимости от области применения различают следующие основные виды цен: 1.оптовые цены – используются при реализации продукции между юр лицами. Оптовая цена предприятия = с/с + прибыли. 2.закупочные цены – устанавливаются на с/х продукцию, приобретаемую у с/х товаропроизводителей. 3.розничные цены – цены, по которым товары реализуются населению. Состоит из оптовой цены и торговой надбавки. 4.сметные цены строительства – применяются при строительно-монтажных работах, их величина определяется на основе сметных расчетов и нормативной прибыли. 5.тарифы на услуги – как и оптовые цены состоят из себестоимости и прибыли. 6..мировые цены – применяются во внешней торговле. Различают мировые цены на импортную и экспортную продукцию. 31.Планирование выручки от реализации продукции (работ, услуг) Факторы, определяющие размер выручки предприятия Выручка от реализации продукции – это денежные средства, поступающие на предприятие за отгруженную контрагентом продукцию, выполненной работы или предоставленной услуги. В процессе свой деятельности хозяйствующие субъекты могут осуществлять планирование выручки в расчете на год, квартал, месяц. Общая сумма выручки включает: выручку от реализации товарной продукции и полуфабрикатов собственного производства; выполнения работ промышленного и непромышленного характера. Выручка от реализации продукции рассчитывается на основе объема реализуемой продукции исходя из действующих цен без НДС и акцизов в торговых и сбытовых скидок. Выручка от выполненных работ и услуг определяется исходя их объема выполненных работ и услуг и соответствующих цен и тарифов. Существует 2 метода определения плановой выручки: 1.Метод прямого счета основан на гарантированном спросе и предполагает, что весь объем произведенной продукции обеспечен пакетом заказов. Основой расчетного метода является объем реализуемой продукции, корректируемый на входные и выходные остатки. Все составные части выручки выражены в ценах реализации: 1.остатки на начало года – в действующих ценах периода, предшествующего планируемому; 2.товарная продукция и остатки нереализованной продукции – в ценах планируемого периода. Нереализованной считается готовая продукция на складе. 2.Аналитический метод планирования может применяться в условиях стабильного развития экономики. С применением этого метода осуществляется оценка изменения объема выручки в зависимости от других факторов. Эластичность спроса: Э=ΔВ/ΔЦ В условиях, когда спрос эластичный – Э>1 (т.е. повышение цены приведет к большему снижению выручки) предприятие не может без отрицательных для него последствий повышать цены и вынужденно увеличить выручку за счет повышения объема производства. Если спрос неэластичен – Э<1, то имеется возможность увеличения цен на продукцию для максимизации выручки. Факторы оказв. влияние на величину прибыли 1) снижение с/с 2)улучшение ассортимента 3)повышение качества 4)рост. производит. труда. 32.Состав и содержание внереализационных доходов и расходов организаций. В состав внереализационных расходов, т.е. не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанные с производством и реализацией. К ним относятся: 1.расходы на содержание переданного по договору аренды имущества (2 вида лизинга: оперативный и финансовый); 2.расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, эмитированным организацией; 3.расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление и приобретение бланков, в том числе услуги посредников по их размещению; 4.расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках; 5.расходы, связанные с консервацией и реконсервацией производственных мощностей и объектов, а также затраты на их содержание; 6.судебные расходы и арбитражные сборы; 7.расходы на услуги банка, в том числе связанные с установкой и эксплуатацией электронных систем документооборота между банком и клиентом; 8.прочие внереализационные расходы. Внереализационные доходы организации: 1.от долевого участия в других организациях за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров; 2.в виде положительной курсовой разницы; 3.в виде признанных должником штрафов, пеней и иных санкций за нарушение договорных обязательств, а также сумма возмещения убытков, ущерба; 4.от сдачи имущества в аренду; 5.в виде процента, полученного по договорам займа, кредита, банковского счета, а также по ценным бумагам и другим долговым обязательствам; 6.в виде безвозмездно полученного имущества и имущественных прав; 7.в виде стоимости полученных материалов или иного имущества при демонтаже или разборке выводимых из эксплуатации основных средств; 8.прочие внереализационные доходы. 33.Экономическая сущность прибыли и условия ее формирования. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения прибыль – это разность между денежными поступлениями и выплатами, с хозяйственной – это разность между имущественным состоянием предприятия на конец и начало периода. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. Работа предприятия, в условиях перехода к рыночной экономике, связана с повышением стимулирующей роли прибыли. 34.Функции и основные виды прибыли. Факторы, оказывающие влияние на величину прибыли. В экономической системе прибыль выполняет следующие функции: 1.является показателем эффективности предприятия; 2.обладает стимулирующей функцией, т.к. является основным элементом финансовых ресурсов предприятия; 3.является источником формирования бюджетов различного уровня. Понятия(виды) прибыли: Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в с/с. Взаимосвязь показателей: В=П+Р; П=В-Р; Р=В-П Прибыль до налогообложения (балансовая) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы). Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды. Факторы, оказывающие влияние на величину прибыли: рост объёма производимой продукции в соответствии с договорными условиями; снижение себестоимости продукции; понижение качества продукции; улучшение ассортимента продукции; повышение эффективности использования производственных фондов; рост производительности труда. 35.Распределение прибыли и основные направления ее использования. Объект использования – прибыль до налогообложения. Под её подразделением понимается направление прибыли в бюджет и по статьям использования на предприятия. Законодательно регулируется только часть прибыли организации, поступающая в бюджет. Основная ставка налога на прибыль – 24%. В то же время прибыль от внереализационных операций облагается по другим ставкам. На предприятиях распределению подлежит чистая прибыль. Государство напрямую не вмешивается в процесс распределения чистой прибыли, но посредством предоставления налоговых льгот может стимулировать распределение ресурсов на капитальные вложения, благотворительные цели, природоохранные мероприятия и т.п. Распределение прибыли регламентируется в уставных документах. В соответствии с уставом создаются фонды: потребления, накопления, социальной сферы. Если фонды не формируются, то в целях планового расходования средств составляются сметы: на развитие производства, социальные нужды, материальное поощрение работника, благотворительные цели. 36.Методы планирования прибыли. Планир.прибыли – сост.часть фин-го планирования. Оно проводится раздельно по всем видам деят-ти пред-ия. При планировании прибыли в основном используется след.способы: 1.метод прямого счёта 2.метод аналитический Метод прямого счёта применяется как правило при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и полной её с/с, т.е. П=(В-Ц)-(В-С), где П - плановая прибыль В - выпуск товарной продукции в планир. периоде в натур. выражении Ц - цена на одну продукцию без НДС С – полная с/с единицы продукции. Аналитический метод планир. прим.при большом ассортименте вып. прод., а также как дополнение к прямому методу в целях его пров. и контороля. Преимущ.этого метода сост.в том, что он позвол. определить влияние отд. факторов на главную прибыль. При аналит. методе прибыль расчит. Не по каждому виду вып. в планир .году прод., а по всей сравн. прод.в целом. Исчисление прибыли аналит. методом состоит из 3 послед. этапов: - определение базовой рентаб.как частного от деления ожид.приб.за отч.год на полную с/сравнимой тов.прод.за этот же период - исчисление объёма тов.прод.в планир.периоде по с/с отчётного года и определ.приб.на тов.прод.исходя из базовой рентаб-ти - учёт вличния на плановую прибыль разл.фокторов. при этом методе прибыль по несравним. прод. определ. отдельно методом прямого счёта. 37.Взаимосвязь выручки, расходов и прибыли от реализации продукции. Основное уравнение микроэкономики (экономики на уровне предприятия) можно представить в виде: Выручка = постоянные затраты + переменные затраты + прибыль, Убыток -  или формализовано: S=F+V+P, S-V=F+P, где Разность (S-V) между выручкой и суммарными переменными затратами называют маржинальным доходом или валовой маржой. Из формулы видно, что маржинальный доход численно равен сумме постоянных затрат и прибыли, поскольку маржинальный доход как бы покрывает постоянные затраты и прибыль. Его принято называть вкладом на покрытие постоянных затрат и прибыли, прибылью покрытия, а иногда для сокращения – вкладом на покрытие. Остальные составляющие приведенного выше уравнения являются функцией от объема реализации Q. В частности от объёма продаж зависит выручка (S), суммарные переменные затраты (V) и прибыль (P). Как видно из рисунка при нулевом объёме продаж выручка и переменные затраты равны нулю, а постоянные затраты всё равно есть. Двигаясь вдоль оси абсцисс (Q) можно заметить, что до точки Q=Qmin суммарные затраты больше суммарной выручки. Это означает, что предприятие реализуя продукцию в объёме меньше Qmin, несёт убытки. Правее точки Qmin суммарные затраты меньше суммарной выручки. Это означает, что предприятие, реализуя продукцию в объёме больше Qmin, начинает получать прибыль. Наконец, в точке Qmin выручка в точности равна затратам S=C. Это означает, что предприятия, реализуя продукцию в объёме равном Qmin, не имеет ни прибыли, ни убытков. Именно при таком значении объёма продаж, графики S и C пересекаются. Точка пересечения называется точкой безубыточности. 38.Система показателей рентабельности предприятий и способы их расчета. Показатели рентабельности являются важными элементами, отражающими факторы формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятия для определения долгосрочного благополучия организации. Они используются как инструмент инвестиционной политики и ценообразования. Система показателей рентабельности объёдиняется в 3 группы: 1. рассчитываемые на основе прибыли от продаж (реализации); 2. рассчитываемые для оценки отдачи производственных активов; 3. рассчитываемые на основе потоков наличных денежных средств. В экономической литературе различают уровни рентабельности и коэффициенты рентабельности. Уровень рентабельности выражается в %, коэффициент рентабельности – в долях. Сюда входят следующие коэффициенты: рентабельность продаж, рентабельность активов, рентабельность собственного капитала, рентабельность заёмного капитала, рентабельность совокупных вложений, рентабельность ресурсов (трудовых и материальных) Показатели рентабельности измеряют прибыльность с разных позиций. Общая форма расчёта рентабельности: P=П/V, где П – прибыль организации, V – показатель, по отношению к которому рассчитывается рентабельность. В качестве числителя может выступать: валовая прибыль, прибыль от продажи продукции, прибыль до налогообложения, чистая прибыль. В знаменателе могут быть: активы или капитал организации, собственный капитал, перманентный капитал (сумма собственного капитала и долгосрочных заёмных средств), текущие активы, основные производственные средства, производственные средства (сумма основных производственных средств и производственных оборотных фондов), выручка от реализации услуг, с/с. 39.Анализ безубыточности и запас финансовой прочности Анализ безубыточности - это: 1. Расчет необходимого объема реализации продукции, при котором выручка равна валовым издержкам, а прибыль равна нулю. 2. Расчет прироста продаж, при котором влияние факторов, уменьшающих прибыль, компенсируется влиянием факторов, увеличивающих прибыль. Безубыточность-результат деятельности компании, фирмы или частного лица, при котором доходы превосходят расходы или равны друг другу. Анализ безубыточности в настоящее время широко используется для определения: критического объема производства для безубыточной работы; зависимости финансового результата от изменений одного из элементов соотношения; запаса финансовой прочности предприятия; • оценки производственного риска; • целесообразности собственного производства или закупки; • минимальной договорной цены на определенный период; • планирования прибыли и т. д. Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. 40.Производственный левередж Под производственным левереджем обычно понимают степень влияния структуры затрат. Этот эффект производственного рычага проявляется в том, что любое изменение выручки порождает более сильное изменение прибыли. Из-за разного влияния на прибыль, постоянных и переменных затрат, прибыль и выручка всегда изменяется разными темпами. Если двигаться в право от точки безубыточности, то прибыль всегда расчёт быстрей, чем растут затраты. Если двиг. влево от точки безубыточности то убытки растут быстрее, чем снижаются затраты. И происходит это только потому, что выручка прямо зависит от объёма продаж. А вот зависимость общих затрат от объёмов продаж носит не линейный хар-р, потому что пост. затраты создают как бы ступеньку через кот. надо переступить чтобы войти в зону прямой зависимости затрат от объёма продаж. Принято считать, что деловой риск организации на прямую зависит от доли пост. затрат в суммарных затратах пред-ия. Если пост. затраты высоки, то даже небольшой спад продажи может привести к сильному снижению прибыли.=> чем выше пост. затраты орг-ии, тем выше её деловой риск. Об орг-ии имеющ. пост. расходы говорят, что они имеют высокий произ-ый рычаг и хар-ется высоким деловым риском. 41.Производственный и финансовый цикл. Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, необходимых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на склад предприятия и заканчивая моментом отгрузки изготовленной из них готовой продукции на склад предприятия. Определяется по следующей формуле: Ппц = ПОсм + ПОнз + ПОгв, где Ппц – продолжительность производственного цикла предприятия в днях; ПОсм – период оборота среднего запаса сырья, материалов и полуфабрикатов в днях; ПОнз – период оборота среднего объема незавершенного производства в днях; ПОгв – период оборота среднего запаса готовой продукции в днях. Финансовый цикл предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашение кредиторской задолженности) и началом поступления денежных средств от покупателей за поступившую продукцию. Продолжительность финансового цикла определяется по следующей формуле: Пфц = Ппм + ПОдз + ПОкз, где Пфц – продолжительность финансового цикла в днях; ПОдз – средний период оборота в текущей дебиторской задолженности в днях; ПОкз – средний период оборота текущей кредиторской задолженности в днях. Также существует операционный цикл. 42.Основы организации расчетов между хозяйствующими субъектами. Между предприятиями, учреждениями и организациями расчеты в основном производятся на безналичной основе. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. Отношения между хозяйствующими субъектами и клиентами имеют договорной характер. Клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания и могут производить все виды банковских операций в одном или нескольких банках. Порядок и размер наличных денежных средств, которые хозяйствующие субъекты могут применять в расчетах между собой, регулируется банком России (60000р). Определены следующие основные формы безналичных расчетов: 1. расчеты платежными поручениями (письменное распоряжение владельца счета в банке о перечислении определенной денежной суммы с его счета на счет другой организации); 2. расчеты платежными требованиями-поручениями (требование поставщика к покупателю); 3. расчеты с применением аккредитивов (условное денежное обязательство банка); 4. расчеты с использованием чеков (письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму); 5. расчеты с помощью пластиковых карточек (персонифицированный платежный инструмент). 43.Финансовые причины возникновения несостоятельности организаций. Несостоятельность (банкротство) – это признания арбитражным судом или объявленная должником, неспособность должника в полном объёме удовлетворять требования кредиторов по денежным обязательствам по уплате обязательных платежей. Банкротство предприятий является юридическим фактором (только арбитражный суд может признать факт банкротства предприятия). В его основе лежат преимущественно финансовые причины. К ним относятся: 1.серьёзное нарушение фин.устойчивости предприятия препятствующая нормальному осуществлению его хоз-ной деятельности. Реализация этого риска характеризуется нарушение фин-х обязательств над его активами. Такое фин-ое состояние предприятия отражается показателем «чистая отрицательная стоимость», кот. Определяется по формуле Ч ос=ЗК-А, где Ч ос – сумма чистой отрицательной стоимости предприятия., ЗК – сумма заёмного капитала используемым предприятием, А – сумма активов предприятия. 2.существенная несбалансированность в рамках относительно положительного периода времени денежных потоков предприятий. 3.продолжительная неплатёжеспособность предприятия вызванная низкой ликвидностью его активов. 44.Содержание, цели и задачи финансового планирования Финансовое планирование на предприятии это планирование его доходов и направлений расходования финансовых средств для обеспечения функционирования предприятия. Основной целью планирования является согласование и синхронизация доходов и расходов предприятия в рамках намеченной производственной программы и перспектив развития. Значение финансового планирования состоит в том, что оно: 1.воплощает выработанные стратегические цели, форму конкретных показателей; 2.обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития; 3.определяет возможности жизнеспособности предприятия в условиях конкуренции; 4.позволяют предотвратить ошибочные действия в области финансов. Основными задачами финансового планирования предприятия являются: 1.обеспечение необходимыми финансовыми ресурсами в производственной инвестиционной и финансовой деятельности; 2.определение направлений эффективного вложения капитала, оценка его использования; 3.выявление внутрихозяйственных резервов, увеличение прибыли; 4.установление рациональных финансовых отношений с бюджетом, банками и другими контрагентами; 5.соблюдение интересов акционеров и других инвесторов; 6.контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия. 45.Виды финансовых планов, их сущность и содержание Финансовое планирование может быть долгосрочным, стратегическим (на срок свыше двух лет), среднесрочным (один-два года), краткосрочным, или текущим (на срок до одного года), и оперативным (менее одного месяца). В силу специфики российской экономики наиболее распространены краткосрочное и оперативное планирование. Стратегические планы характеризуют основные параметры деятельности любой компании - ее цели, задачи, сферу деятельности, основные количественные и качественные ориентиры. Выделяют балансовые планы, т.е. планы динамики активов предприятия в целом, его структурных элементов, а также планы применяемых финансовых ресурсов. Балансовый план позволяет оптимизировать соотношения между оборотными и внеоборотными, собственными и заемными средствами, а также между другими элементами активов. Основными видами текущих финансовых планов являются баланс, а также план доходов и расходов предприятия, план поступления и расходования денежных средств, план формирования и распределения финансовых ресурсов, а также капитальный бюджет. Текущий финансовый план включает в себя: текущие затраты; доходы, получаемые от операционной деятельности; сальдо доходов и текущих затрат в виде валовой операционной прибыли. Платежный календарь является формой оперативного финансового планирования. Так как на предприятии существует масса потоков денежных средств, то каждый из них может составлять свой платежный календарь. Формами оперативного финансового планирования также является налоговый календарь, кассовый план, оперативный план капитальных вложений и др. 46.Перспективное и текущее финансовое планирование Главной формой реализации целей организации является перспективное финансовое планирование. Традиционно перспективное планирование охватывает временной период от 1 года до 3 лет. Результатом перспективного финансового планирования можно считать формирование 3-х основных финансовых документов: 1. прогнозного отчета (бюджета) о прибылях и убытках; 2. прогнозного отчета (бюджета) о движении денежных средств; 3. прогнозного бухгалтерского баланса. Текущее финансовое планирование рассматривается как часть перспективного и представляет собой конкретизацию его целей. Осуществляется в разрезе 3-х вышеназванных документов. Текущий финансовый план составляется на год с поквартальной и помесячной разбивкой. Это объясняется тем, что за год выравниваются сезонные колебания конъюнктуры рынка, а разбивка позволяет отслеживать синхронность потоков средств. 47.Оперативное финансовое планирование и платежный календарь. Оперативное финансовое планирование как составной элемент текущего планирования призвано обеспечивать контроль за его выполнение, а также синхронизацию процессов поступления и расходования денежных средств предприятия в краткосрочном периоде (квартал, месяц, декада). В организационном плане оперативное планирование включает в себя составление и исполнение платежного календаря, кассового плана (план оборота наличных денежных средств, отражающий поступления и выплаты наличных денег через кассу организации) и расчет потребности в краткосрочном периоде (предполагает определение размера краткосрочной банковской ссуды). Важнейшим финансовым документом в управлении денежного оборота предприятий является план движения средств на счетах в банках и кассе предприятия или платежный баланс (платежный календарь). Он позволяет финансовым работникам обеспечивать оперативное финансирование, выполнение платежных обязательств, фиксировать происходящие изменения платежеспособности и ликвидности организации. Платежный баланс разрабатывается на предстоящий отчетный период с соответствующей разбивкой и отражает безденежный оборот предприятия без подразделения на виды деятельности. На основании этого документа руководство предприятия прогнозирует на предстоящий месяц (неделю, декаду) выполнение своих финансовых обязательств перед государством, партнерами, кредиторами и инвесторами. 48.Система финансовых планов (бюджетов) В системе мер по стабилизации денежного хозяйства предприятий важное место занимает разработка ими финансовых планов (бюджетов). Во-первых, для того чтобы преуспеть в своей хозяйственной деятельности. Во-вторых, чтобы своевременно выполнять денежные обязательства перед бюджетом, внебюджетными фондами, акционерами, банками и другими партнерами. Для этого необходимо заранее рассчитывать доходы, расходы, прибыль, учитывать последствия инфляции, изменение рыночной конъюнктуры. Составляя свои финансовые планы, предприятие должно преследовать следующие цели: 1.обеспечение производственного, научно-технического и социального развития прежде всего за счет собственных средств (чистой прибыли и амортизации); 2.увеличение прибыли прежде всего за счет роста объема производства, продаж и снижения себестоимости продукции (работ, услуг); 3.обеспечение финансовой устойчивости и ликвидности. Назначение финансовых планов - прогноз среднесрочной и долгосрочной финансовой перспективы, а также определение текущих расходов и доходов предприятия. Важнейшими объектами финансового планирования являются: 1.выручка от реализации продукции (работ и услуг); 2.прибыль и ее использование по соответствующим направлениям; 3.фонды специального назначения и их использование; 4.объем платежей в бюджет и во внебюджетные фонды. 49.Методы финансового анализа их значение и роль в деятельности организаций. Выделяют следующие основные методы финансового анализа: 1.анализ абсолютных показателей; 2.горизонтальный (временной анализ) – сравнение каждой позиции отчетности с предыдущим периодом; 3.вертикальный (структурный) анализ. Определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; 4.трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. 5.пространственный анализ – сравнительный анализ сводных показателей отчетности по составляющим их элементам; 6.анализ относительных коэффициентов – расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности. Определение взаимосвязи показателей. 7.факторный анализ – анализ влияния отдельных факторов на результирующий показатель с помощью детерминированных и стохастических приемов исследования. 50.Оценка финансового состояния организации Неотъемлемой частью финансовой работы на предприятии явл. финансовый анализ и оценка финансового состояния предприятия. Финансовое состояние – это состояние финансов предприятия характеризуемое совокупностей показателей отражающих процесс формирования и использование его в финансовых ресурсов. Назначением финансового анализа является оценка финансовых результатов деятельности предприятий по средствам абсолют. и относит., оценка фин.состояния предприятия, а также экономическая диагностика будущего потенциала. Цели финансового анализа можно классифицировать след. образом: 1.выявление изменений показателей финансового состояния; 2.определение факторов влияющих на финансовое состояние; 3.оценка количественных и качественных изменений финансового состояния; 4.оценка финансового положения на конкретную дату; 5.определения тенденций изменения финансового состояния организаций. Выделяют следующие основные этапы финансового анализа: 1-й этап.определение цели анализа и подходы к ниму; 2-й этап.оценка кач-ва информации представлено для анализа; 3-й этап.определение методов анализа, проведение самого анализа и обобщение полученных результатов;. На первом этапе определяется подход к анализу, связанный с его целью. На втором этапе проводится оценка качества информации. Она должна быть объективной, достоверной, полной и достаточной для проведения анализа. Третий этап представляет собой собственный анализ как совокупность метода и рабочих приёмов.

Финансы - система экономических отношений, связанных с формированиеv, распределением и использованием фондов денежных средств. Главное назначение финансов состоит в том, чтобы путем создания денеж. фондов обеспечить не только потребности государства и предприятий в денеж.средствах, но и контроль за расходованием финансовых ресурсов. Финансовая наука начала развиваться в 15 веке. Ксенофонт – первый греческий автор по финансовому труду. Фома Аквинский впервые сделал попытку обосновать право короля на сбор налогов с поданных. Предпосылки возникновения финансов:

|