Финансовое планирование. диплом 105598. Тема Финансовое планирование в системе управления учреждением здравоохранения на примере стоматологической клиники ооо Денталюкс Содержание

Скачать 0.85 Mb. Скачать 0.85 Mb.

|

|

1.3 Принципы финансового планирования в учреждениях здравоохранения Планирование является составной частью управления экономикой и представляет собой совокупность методов и средств, позволяющих выбрать оптимальный вариант развития, обеспечивающий эффективное использование ресурсов. Основным принципом финансового планирования в здравоохранении является обеспечение соответствия между объемами предоставляемой населению медицинской помощи и размерами ресурсов, необходимых для выполнения этих объемов. Учитывая, что планирование всегда осуществляется в условиях ограниченных ресурсов, необходимо формирование программ, которые определяют наиболее рациональные технологии организации и оказания медицинской помощи пациентам. Методы планирования делятся на: 1. программно-целевые, когда разрабатываются программы. Программы: - направлены на достижение программной цели; - включают ответы на вопросы: что, когда, как и кто должен сделать, чтобы программные цели были достигнуты. 2. директивные. При директивном методе планирования формируются планы, которые являются перечнем заданий от вышестоящего уровня управления к нижестоящему и включают в себя три группы директивных показателей: - показатели объемов и качества работы; - показатели размеров ресурсного обеспечения для выполнения задания; - сроки исполнения. Финансовое планирование подразделяется по уровню на: - федеральный уровень (государственное планирование), - на уровень отраслей (отраслевое планирование), - на уровень регионов (региональное планирование), - на уровень отдельных предприятий, организаций и учреждений. По времени исполнения программы подразделяются на: · стратегические (сроком на пять и более лет), · среднесрочные (от года до пяти лет), · текущие (на один год). По составу программы разделяются на: - простые, - комплексные. В простых программах выполнение мероприятий осуществляется субъектами одной системы (отрасли), например здравоохранения. В комплексных программах программные мероприятия проводятся субъектами из нескольких систем (отраслей), например здравоохранения, образования, промышленности и т.п. Значение программ: - они решают наиболее острые, безотлагательные проблемы путем сосредоточения ограниченных ресурсов в этом направлении. Важнейшим условием программного планирования является: - умение выделять и решать приоритетные проблемы из всей их совокупности, - наличие ресурсов для их решения. Показатели планирования в здравоохранении определяют: - цели, задачи, приоритетные проблемы, - порядок и условия деятельности отрасли в целом, а также в субъектах Федерации, муниципальных образованиях и отдельных медицинских организациях. Основные показатели финансового планирования здравоохранения устанавливаются на федеральном уровне. К ним относятся: 1. Стратегические цели, задачи и приоритеты развития здравоохранения. 2. Социальные стандарты, нормы и нормативы, адаптированные к условиям субъектов Федерации, муниципальных образований и медицинских учpeждeний. 3. Подушевые нормативы финансирования здравоохранения и порядок выравнивания финансовых условий развития здравоохранения в субъектах Федерации и муниципальных образованиях. 4. Эффективность инвестиций и параметры инвестиционных проектов здравоохранения. На основе данных показателей субъекты Федерации, муниципальные образования, медицинские организации формируют собственные стратегические программы. 2. Процесс финансового планирования в ООО «Денталюкс» 2.1. Краткая характеристика ООО «Денталюкс» Компания ООО «Денталюкс» зарегистрирована 29 мая 2003 года регистратором Инспекция Министерства Российской Федерации по налогам и сборам по Ленинскому району г. Чебоксары Чувашской Республики. Директор организации - Хафизова Резеда Равиловна. Компания ООО «Денталюкс» находится по адресу: 428022, г Чебоксары, ул. Петра Ермолаева, д. 1, помещение 2. Основным видом деятельности является «Деятельность в области здравоохранения». Организация также осуществляет деятельность по следующему не основному направлению: «Деятельность в области здравоохранения». Основная отрасль компании - «Амбулаторно-поликлинические учреждения». В клинике выполняются все виды стоматологических процедур. Приоритетными направлениями нашей работы являются: - Ортодонтия, - Брекеты, - Протезирование зубов, - Протезирование передних зубов, - Бюгельное протезирование зубов, - Зубная металлокерамика, - Хирургия, - Удаление зубов, - Профессиональная гигиена зубов, - Отбеливание и чистка зубов. Общество является юридическим лицом. Общество имеет печать со своим наименованием, фирменный знак (символику), расчетный счет и иные счета в рублях и иностранной валюте в учреждениях банков. Деятельность ООО «Денталюкс» строится на принципах самоуправления, полного хозрасчета, на основе своих разработанных положений. С государством ООО «Денталюкс» связывают только налоговые инспекции, льготы, предусмотренные законодательством Российской Федерации. Основной целью ООО «Денталюкс» является получение прибыли, кроме того, оно создано для удовлетворения потребности населения, увеличения роста доходов участников общества, улучшения условий труда и быта. В ООО «Денталюкс» применяется высокая степень специализации, т.е. за каждым работником закреплена определенная функция и задача. Высокий уровень специализации способствует повышение производительности труда, улучшению качества работы, однако, следует отметить, что слишком узкая специализация приводит к монотонности труда, что снижает мотивацию и удовлетворенность трудом, уводит общую цель организации от работника, увеличивает потребность в координации работ. Достоинствами организационной структуры предприятия ООО «Денталюкс» можно назвать соответствие объема выполняемых управленческих работ числу их исполнителей, отсутствие параллелизма и дублирования функций, соблюдение норм управляемости, то есть числа исполнителей, выходящих на одного руководителя или координатора их деятельности, степень оперативности, гибкости и эффективности управления. Организационная структура предприятия ООО «Денталюкс» обусловлена такими факторами, как размер предприятия и объем выполняемой деятельности. Данная организационная структура представляет собой определенную комбинацию линейной структуры с выделением определённых функциональных подразделений. На уровне линейных руководителей создаются соответствующие подразделения (штабы), которые на основании принятых управленческих решений линейного менеджера выполняют отдельные функции управления. 2.2. Оценка основных финансово-экономических показателей деятельности учреждения Основные финансовые результаты деятельности ООО «Денталюкс» за последний год приведены ниже в таблице 2.1. Таблица 2.1 - Динамика основных экономических показателей финансово-хозяйственной деятельности предприятия за 2012 - 2013 г.г.

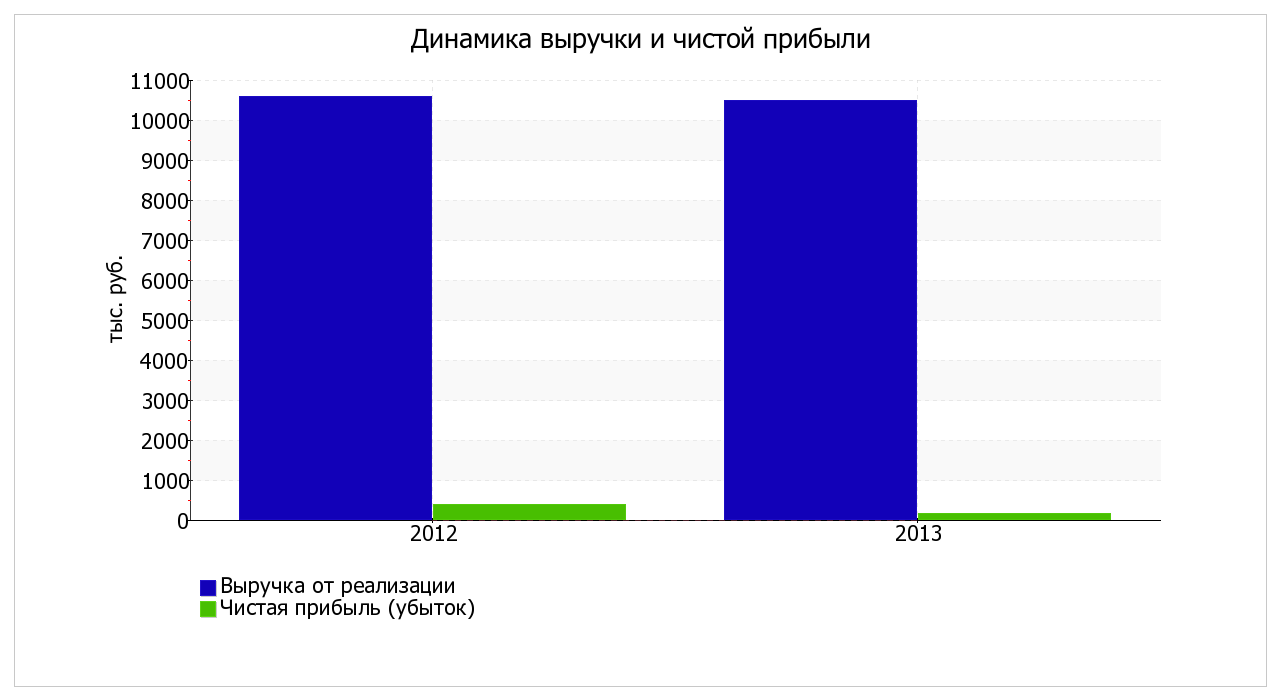

Из «Отчета о финансовых результатах» следует, что за 2013 год организация получила прибыль от продаж в размере 407 тыс. руб., что составило 3,9% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 350 тыс. руб., или на 46,2%. По сравнению с прошлым периодом в текущем наблюдалось cнижение выручки от продаж на 93 тыс. руб. при одновременном увеличении на 257 тыс. руб. расходов по обычным видам деятельности. Обратив внимание на строку 2220 формы №2 можно отметить, что организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в форме №2. Убыток от прочих операций за последний год составил 147 тыс. руб., что на 99 тыс. руб. (40,2%) меньше, чем убыток за аналогичный период прошлого года. Полученная за рассматриваемый период чистая прибыль соответствует изменению показателя «Нераспределенная прибыль (непокрытый убыток)» формы №1. Это значит, что организация в 2013 г. не использовала чистую прибыль. Судя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", что допустимо для субъектов малого предпринимательства. Изменение выручки наглядно представлено ниже на рис. 2.1.  Рисунок 2.1 – Динамика выручки и чистой прибыли Для проведения анализа определяют соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. Представленный в данном отчете анализ финансового положения и эффективности деятельности ООО «Денталюкс» выполнен за период с 01.01.2013 по 31.12.2013 г. на основе данных бухгалтерской отчетности организации за 2 года. Таблица 2.2 - Вертикальный и горизонтальный анализ бухгалтерского баланса ООО «Денталюкс» (тыс. руб.)

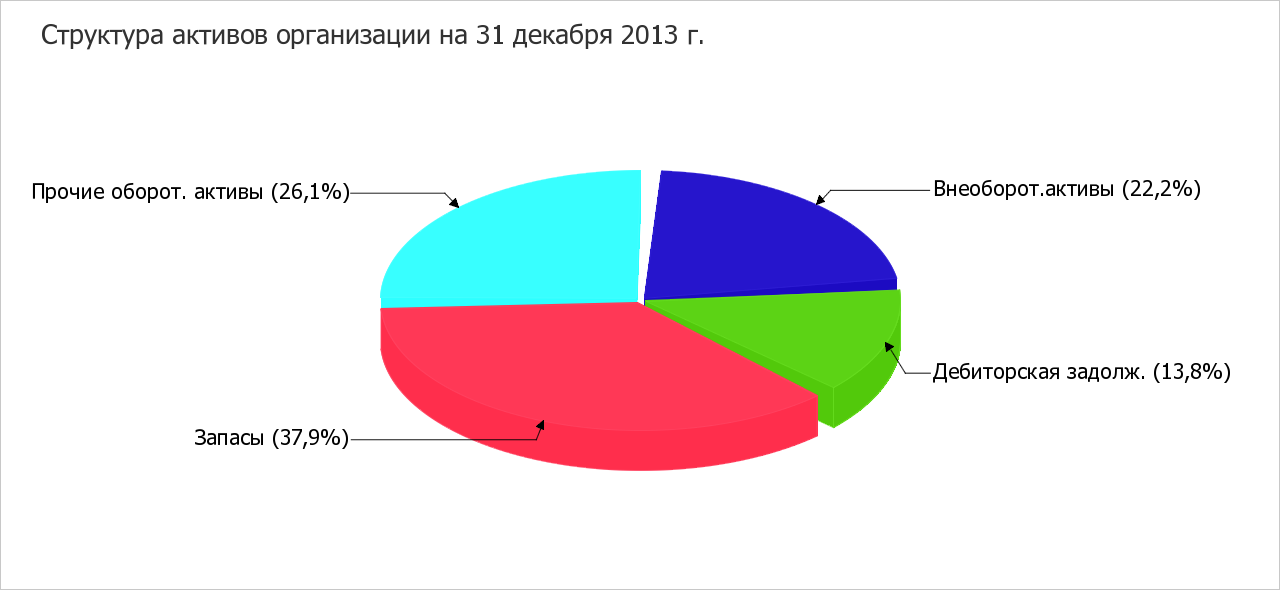

* Без доходов будущих периодов, включенных в собственный капитал Активы по состоянию на 31.12.2013 характеризуются следующим соотношением: 22,2% внеоборотных активов и 77,8% текущих. Активы организации за год увеличились на 106 тыс. руб. (на 13,7%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 25,4%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. На рис. 2.2 ниже наглядно представлено соотношение основных групп активов организации:  Рисунок 2.2 – Структура активов ООО «Денталюкс» Рост активов организации связан с ростом показателя по строке «запасы» на 320 тыс. руб. (или 100% вклада в прирост активов). Одновременно, в пассиве баланса прирост произошел по строке «нераспределенная прибыль (непокрытый убыток)» (+155 тыс. руб., или 100% вклада в прирост пассивов организации за 2013 год). Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «кредиторская задолженность» в пассиве (-105 тыс. руб. и -49 тыс. руб. соответственно). На последний день анализируемого периода (31.12.2013 год) собственный капитал организации составил 766 тыс. руб. За 2013 год прирост собственного капитала составил 155 тыс. руб. Таблица 2.3 - Оценка стоимости чистых активов организации

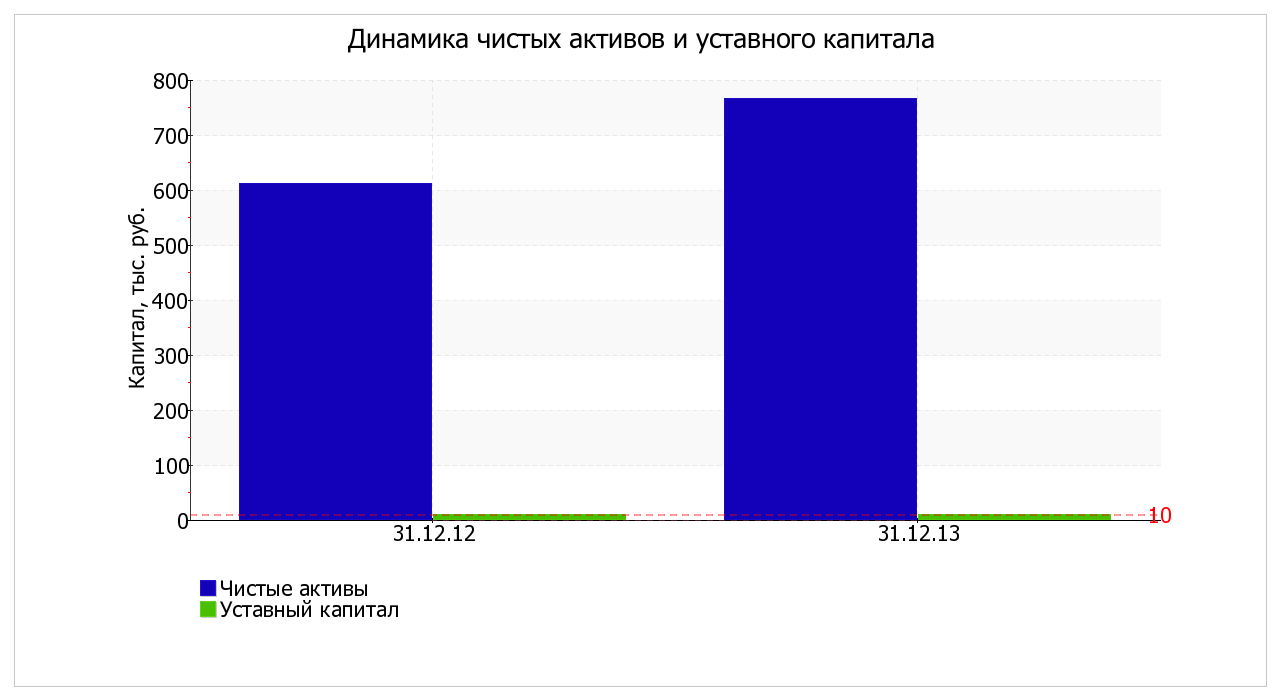

Чистые активы организации на последний день анализируемого периода намного (в 76,6 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 25,4% за последний год. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем рис. 2.3 наглядно представлена динамика чистых активов и уставного капитал организации.  Рисунок 2.3 – Динамика чистых активов и уставного капитала Уставный капитал в течение периода не изменился. Особо отметим, что чистая прибыль за период 2012-2013 г.г. уменьшилась более чем в 2 раза, что, несомненно, с отрицательной стороны характеризует деятельность ООО «Денталюкс». Таким образом, делаем вывод, что активы имущества за последние 2 года имеют тенденцию к снижению, выручка растет медленнее, чем себестоимость, что негативно сказывается на величине получаемой прибыли. Ликвидность организации предполагает наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств. Другими словами, ликвидность означает формальное превышение оборотных активов над краткосрочными обязательствами. Платежеспособность характеризует возможность ООО «Денталюкс» своевременно погасить платежные обязательства наличными денежными средствами. Для оценки платежеспособности предприятия используется бухгалтерский баланс. Активы баланса предприятия группируются по степени ликвидности, т.е. скорости их превращения в денежную наличность. Пассивы – по степени срочности их оплаты. Баланс предприятия считается ликвидным, если А1>П1; А2>П2; А3>П3; А4<П4. Корреспонденция балансовых статей по схеме «вид актива – соответствующий источник покрытия в пассиве» особенно наглядно проявлялась в отчетности прошлых лет (таблица 2.4). Таблица 2.4 - Оценка ликвидности бухгалтерского баланса ООО «Денталюкс» тыс. руб.

Все четыре неравенства, приведенные в таблице, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения. Характеризуя ликвидность баланса по данным таблицы 2.4, следует отметить, что предприятие не обладает абсолютной ликвидностью, т.е. сумма ликвидных активов меньше суммы кредиторской задолженности. Способность предприятия платить по своим краткосрочным обязательствам принято называть ликвидностью (текущей платежеспособностью). Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства. Показатели ликвидности предприятия представлены в таблице 2.5. Таблица 2.5 - Оценка относительных показателей ликвидности ООО «Денталюкс»

Проведем оценку показателей ликвидности. 1. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов – денежных средств и краткосрочных финансовых вложений к сумме краткосрочных финансовых обязательств. В данном случае наблюдается снижение значения коэффициента к 2013 г. Все значения коэффициента выше норматива (20%), причем наметилась тенденция к его понижению. 2. Коэффициент общей ликвидности равен отношению стоимости всех текущих оборотных активов к величине краткосрочных долговых обязательств. Этот К сравнивается с нормативным значением Ктлн>1,5-2 Коэффициент общей ликвидности к концу 2013 года увеличился на 0,167, но всё равно находится значительно ниже предельного значения, т.е. предприятие не стремиться к покрытию краткосрочных долговых обязательств ликвидными активами. Предприятие не будет вызывать доверие кредиторов. Собственные оборотные средства характеризуют платежеспособность предприятия, достаточность покрытия текущих обязательств, то есть их значение должно быть не отрицательным. Проведем оценку динамики собственных оборотных средств в таблице 2.6. Таблица 2.6 - Динамика собственных оборотных средств

Собственные оборотные средства анализируемого предприятия увеличиваются на 106 тыс. руб. в течение 2013 г. по отношению к 2012 г. Тем не менее, доля собственных оборотных средств в общей сумме оборотных средств уменьшается. Если в 2012 году доля собственных оборотных средств в общей сумме оборотных средств составляла 31,5%, то к концу 2013 г. их доля уменьшилась до 26,1%. Доля запасов в оборотных активах достаточно высока на конец 2013 года. В 2012 и 2013 г.г. их доля составляет 1,7% и 37,9% соответственно. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует хозяйствующие субъекты на увеличение объема реализации продукции, снижение затрат. Это позволяет повышать не только эффективность деятельности субъекта хозяйствования, но и позволяет удовлетворять общественные потребности. Анализ системы образования прибыли целесообразно начинать с анализа структуры и динамики балансовой прибыли. Структура балансовой прибыли ООО «Денталюкс» представлена на рисунке 2.4. ПРИБЫЛЬ ОТ ДЕЯТЕЛЬНОСТИ    Прибыль от реализации услуг по основной деятельности Прибыль от реализации прочих услуг Внереализационные финансовые результаты Рисунок 2.4 - Структура балансовой прибыли ООО «Денталюкс» Рассмотрим выручку, себестоимость и валовую прибыль. Данный анализ представлен в таблице 2.7. Таблица 2.7 - Взаимосвязь выручки, себестоимости и валовой прибыли, тыс. руб.

Рассмотрим взаимосвязь выручки, себестоимости и валовой прибыли ООО «Денталюкс» графически (рисунок 2.5).  Рисунок 2.5 - Графический анализ показателей выручки от реализации, себестоимости и валовой прибыли ООО «Денталюкс» По итогам таблицы 2.7 можно сделать следующие выводы: В течение анализируемого периода выручка от реализации уменьшается. В 2013 году выручка ООО «Денталюкс» снизилась на 93 тыс. руб. по сравнению с 2012 годом. Предприятие ведет не достаточно эффективную финансово-хозяйственную деятельность. Об этом можно говорить в связи с тем, что себестоимость растет более быстрыми темпами, чем выручка предприятия. В общем виде показатели экономической эффективности (рентабельности) ООО «Денталюкс» выражаются расчетами, проведенными в табл. 2.8. Таблица 2.8 - Показатели рентабельности ООО «Денталюкс»

Коэффициенты рентабельности деятельности показывает, сколько копеек прибыли было получено на один рубль выручки от реализации. Коэффициент рентабельности деятельности ООО «Денталюкс» по валовой прибыли и чистой прибыли в период 2012-2013 годов уменьшился на 0,02 пункта. Это говорит о том, что ООО «Денталюкс» осуществляло более эффективную деятельность в 2012 году, при меньшем уровне выручки от оказания услуг. Циклически изменяются коэффициенты рентабельности активов ООО «Денталюкс». В частности при анализе данных показателей по чистой прибыли, можно отметить, что в 2013 году происходит сокращение уровня рентабельности использования 3активов на 0,292 пункта. Коэффициент рентабельности собственного капитала характеризует инвестиционную привлекательность. Так как значение этого показателя в 2013 г. снизилось на 0,35 пункта, то это говорит о снижении инвестиционной привлекательности предприятия. Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности. Данные о состоянии источников формирования материальных запасов и финансовой устойчивости представлены в таблице 2.9. Таблица 2.9 - Анализ показателей финансовой устойчивости ООО «Денталюкс»

На основании проведенного исследования можно отметить, что в 2012-2013 г.г. наблюдается нарушение финансовой устойчивости ООО «Денталюкс», что подразумевает под собой необходимость привлечения дополнительных источников привлечения денежных средств. Коэффициент соотношения собственных и заемных средств показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Значение коэффициента превышает 1, это указывает на потерю финансовой устойчивости. ООО «Денталюкс» необходимо наращивать величину собственного капитала за счет средств учредителей данного хозяйствующего субъекта. К 2013 году наблюдается увеличение коэффициента автономии, что свидетельствует о том, что у предприятия увеличивается возможность частично погасить свои долги. Для увеличения показателя автономии ООО «Денталюкс» должно стремиться к сокращению уровня заемных средств. Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Коэффициент эффективности использования собственных средств характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Значение коэффициента за анализируемый период находится в пределах. Это означает, что предприятие обеспечено собственными оборотными средствами, что является положительной характеристикой. Нормальное значение имеет коэффициент маневренности, указывающий на то, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия. Коэффициент маневренности составил соответственно за 2012-2013 гг. 0,509 – 0,745. Предприятие обладает возможностью финансовой маневренности. Таким образом, по данным показателям финансовое состояние предприятия можно охарактеризовать как устойчивое, что предполагает стабильность его деятельности в будущем году и потенциальную возможность привлечения заемных средств на выгодных условиях. Об эффективности использования предприятием своих средств судят по показателям деловой активности. Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли. Система используемых в финансовом анализе показателей деловой активности и формулы их расчета приведены в таблице 2.10. Таблица 2.10 - Анализ показателей деловой активности ООО «Денталюкс»

По данным таблицы 2.10 можно сделать следующие выводы. Оборачиваемость используемых активов в 2010 году составила 3,9 пункта, в 2011 году 3,3 пункта, в отчетном 2012 году – 3,8 пункта. Каждый рубль активов предприятия оборачивался более одного раза в год. В 2011 году оборачиваемость запасов замедлилась на 0,6 пункта. За отчетный 2012 период коэффициент увеличился на 3,3 пункта. Это указывает на ускорение оборачиваемости запасов и расценивается положительно. Средний возраст запасов, увеличившийся в 2011 году на 4 дня, уменьшился в 2012 году с 57 до 37 дней, то есть на 20 дней. Аналогичная ситуация происходит с оборачиваемостью дебиторской задолженности. Оборачиваемость задолженности замедлилась в 2011 году на 6,1 пункт, в 2012 году увеличилась на 2,7 пункта. Время обращения дебиторской задолженности представляет собой средний период, необходимый для взыскания. Систему расчетов можно оценить как удовлетворительную – время обращения, которое требуется для того, чтобы предприятие, реализовав товары и услуги, получило деньги, уменьшилось в 2011 году по сравнению с 2010 годом на 3 дня, а в 2012 году с 47 до 39 дня или на 8 дней. Оборачиваемость собственного капитала составила в 2010 году 14, в 2011 году - 14, в 2012 году - 15, период оборачиваемости собственного капитала в 2010 и 2011 годах – 25 дней, а в 2012 году немного снизился и составил – 24 дня. По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Денталюкс» за год. В ходе анализа были получены следующие показатели, имеющие исключительно хорошие значения: - чистые активы превышают уставный капитал, при этом за год наблюдалось увеличение чистых активов; Показатели финансового положения и результатов деятельности организации, имеющие положительные значения: - коэффициент автономии неоправданно высок; - коэффициент покрытия инвестиций соответствует норме; - прибыль от финансово-хозяйственной деятельности за рассматриваемый период (31.12–31.12.2013) составила 155 тыс. руб. Показателем, имеющим значение на границе норматива, является следующий – за 2013 год получена прибыль от продаж (407 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-350 тыс. руб.). Анализ выявил следующие показатели, неудовлетворительно характеризующие результаты деятельности ООО «Денталюкс»: - значительная отрицательная динамика рентабельности деятельности; - значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации. Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО «Денталюкс» взята 4-факторная модель для частных непроизводственных компаний): Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где Таблица 2.11 - Прогноз банкротства ООО «Денталюкс»

Таблица 2.12 - Показатель банкротства ООО «Денталюкс»

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: - 1.1 и менее – высокая вероятность банкротства; - от 1.1 до 2.6 – средняя вероятность банкротства; - от 2.6 и выше – низкая вероятность банкротства. Для ООО «Денталюкс» значение Z-счета на 31 декабря 2013 г. составило 16,24. Это означает, что вероятность банкротства ООО «Денталюкс» незначительная. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||