Таблиця 6

Перелік облікових реєстрів з нарахування амортизації ВАТ «КИЇВСЬКИЙ МАРГАРИНОВИЙ ЗАВОД»

№

|

Номер форми

|

Обліковий реєстр

|

Формат

|

Призначення реєстру

|

На підставі яких документів здійснюють

|

1

|

2

|

3

|

4

|

5

|

6

|

|

ЖРГО

|

Журнал обліку господарських операцій

|

А4

|

Для відображення господарських операцій та їх кореспонденції

|

Первинні документи

|

|

ОСВ

|

Оборотно-сальдова відомість

|

А4

|

Для відображення оборотів, залишків та відображення здійснених змін на рахунках

|

ЖРГО, первнні документи

|

|

ЖО5, 5а

|

Облік витрат

|

А4х1,5

|

Для відображення витрат виробничої діяльності

|

Аванс.звіт, лім.-забірна картка, розр.-плат.від-ть тощо

|

|

ЖО6

|

Облік доходів і результатів діяльності

|

А4

|

Для обліку доходів і результатів діяльності підприємства

|

Под.накл, розр.бух-рії,акт прийому-передачі, акт ліквідації, рах.-фактура, договір тощо

|

|

В5.1

|

Відомість аналітичного обліку запасів

|

А4

|

Для збирання аналітичних даних за рахунками чи субрахунками обліку запасів в розрізі зав центрами відповідальності

|

Прибуткові ордери, видаткові накладні, лімітно-забірні картки тощо

|

|

Головна книга

|

Головна книга

|

А4

|

Для узагальнення даних поточного обліку і проводення взаємної перевірки записів

|

ЖО, аналітичні відомості

|

Перелік облікових реєстрів для складання звіту про фінансові результати ВАТ «Київський маргариновий завод»:

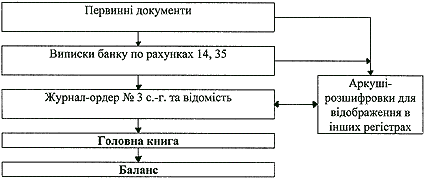

Журнал-Ордер №5 „Облік витрат”. Призначений для відображення витрат виробничої діяльності. У цьому журналі відображають обороти за кредитом рахунків: 20, 22-26, 28, 39, 65, 66. В журналі містяться аналітичні дані до рах. 28 та відомість аналітичного обліку запасів за рах. чи субрах. в розрізі за центрами відповідальності (МВО, місцями зберігання та місцями витрат). Дані журналу формуються на основі даних первинних документів та накопичувальних і групувальних відомостей. Показники журналу використовують для складання звіту про фінансові результати.

Журнал-Ордер №6 „Облік доходів і результатів діяльності”. Призначений для відображення операцій з доходами та результатами діяльності підприємства. У цьому журналі відображають обороти за кредитом рахунків 70-76, 79. Він містить окремий другий розділ „Аналітичні дані про доходи”, де накопичується інформація про склад інших операційних доходів, доходів від участі в капіталі, інщих фінансових та інших доходів, доходів від реалізації продукції (робіт, послуг) за бартерними контрактами, як за поточний період, так і за період з початку звітного року. Ці дані необхідні при складанні приміток до річної фін. звітності.

Головна книга. Головна книга є синтетичним регістром синтетичного обліку, де узагальнюються дані поточного обліку, проводиться взаємна перевірка записів. Дані Головної книги формуються шляхом переносу місячних оборотів журналів-ордерів. В ній для кожного синтетичного рахунку відводять окрему сторінку. Кредитові обороти журналів у Головну книгу переносять загальним підсумком. Дебетові обороти записують окремими сумами з різних журналів. Наприкінці місяця за кожним синтетичним рахунком виводять залишок – сальдо, який записується в окрему графу.

Вправа 3. Скласти графік надходження до бухгалтерії первинних облікових документів з обліку амортизаційних відрахувань.

Таблиця 7

Графік надходження до бухгалтерії ВАТ «КИЇВСЬКИЙ МАРГАРИНОВИЙ ЗАВОД» первинних облікових документів з обліку амортизації

-

№

|

Назва документа

|

Хто подає документ

|

Термін подання

|

Порядок подання

|

Кому подається документ

|

Термін перевірки документів

|

1

|

Акт приймання передачі основних засобів

|

Матеріально-відповідальна особа

|

Що дня за попередній день

|

особисто

|

Бухгалтеру з обліку основних засобів

|

При прийманні

|

2

|

Акт приймання – здачі відремонтованих, реконструйованих і модернізованих об’єктів

|

Матеріально-відповідальна особа

|

Те саме

|

особисто

|

Те саме

|

Те саме

|

3

|

Акт списання основних засобів

|

Комісія, матеріально-відповідальна особа

|

|

особисто

|

Те саме

|

Те саме

|

Вправа 4. Скласти графік (схему) документообігу.

Таблиця 8

Графік документообігу з обліку основних засобів

№ з/п

|

1

|

2

|

3

|

Документ

|

ЖРГО

|

ЖО

|

Головна книга

|

Призначення документа

|

Для відображення господарських операцій та їх кореспонденції

|

Для поєднання хронологічного і систематичного обліку відповідно до назви регістра

|

Для узагальнення даних поточного обліку і проводення взаємної перевірки записів

|

Кількість примірників

|

1

|

1

|

1

|

Коли складається

|

По мірі надходження та опрацювання перв. документів

|

По мірі надходження та опрацювання перв. документів та складання групувальних відомостей

|

В кінці місяця

|

Хто складає документ

|

бухгалтер

|

Гол. бухгалтер

|

Гол. бухгалтер

|

Які роботи виконуються

за складання документа

|

Обробка, запис у реєстрі

|

Обробка, запис у

реєстрі

|

Обробка, запис у реєстрі

|

Хто підписує документ

|

Бухгалтер, Гол. бухгалтер

|

Гол. бухгалтер

|

Гол. бухгалтер

|

Коли передається

документ до

бухгалтерії

|

Складається в бухгалтерії

|

Кому передається

документ

|

Головному бухгалтеру

|

Яку роботу виконують у

бухгалтерії

|

Складання реєстрів та контроль за змістом

|

Які реєстри складають на

підставі документа

|

ЖО

|

Головна книга

|

Фінансова звітність

|

Вправа 5. Розробити зведений графік документообігу реєстрів для складання фінансової звітності.

Таблиця 9

Зведений графік документообігу ВАТ «Київський маргариновий завод» реєстрів обліку для складання звітності.

Назва документа

|

Створення документа

|

Перевірка документа

|

Оброблення документа

|

Передання в архів

|

Кількість примірників

|

Відповідальний за оформлення

|

Відповідальний за випуск

|

Відповідальний за виконання

|

Термін виконання

|

Відповідальний за перевірку

|

Хто подає документи

|

Порядок перевірки документу

|

Термін подання документу

|

Хто виконує

|

Термін виконання

|

Хто виконує

|

Термін виконання

|

ЖРГО

|

11

|

бухгалтер

|

бухгалтер

|

Голбухгалтер

|

Щодня при надходженні

|

Гол. бухгалтер

|

бухгалтер

|

Контроль за призначенням МВО, норми амортизаційних відрахувань запис у реєстрі

|

Кожного 5, 10, 15 числа

|

Бухгалтер

|

На наступний день після приймання документа

|

Гол. Бухгалтер

|

По закінченні звіт. року

|

ЖО

|

11

|

Гол. бухгалтер

|

Голбухгалтер

|

Те саме

|

По мірі надх-ня док-тів

|

Те саме

|

Голбухгалтер

|

Те саме

|

В кін. міс

|

Гол. Бухгалтер

|

По мірі надх-ня док-тів

|

Гол. Бухгалтер

|

Те саме

|

Головна книга

|

1

1

|

Те саме

|

Те саме

|

Те саме

|

В кін. міс.

|

Те саме

|

Те саме

|

Контроль за сумою зносу, списання об’єкта з МВО

|

В кін. міс

|

Гол. Бухгалтер

|

В кін. міс.

|

Гол. Бухгалтер

|

Те саме

|

Вправа 6. Розробити робочий план рахунків згідно обліку фінансових результатів

Таблиця 10

Робочий план рахунків для обліку основних засобів ВАТ «КИЇВСЬКИЙ МАРГАРИНОВИЙ ЗАВОД»

№

|

Синтетичний рахунок за планом рахунків

|

Назва субрахунку за порядком

|

Об’єкт аналітичного обліку

|

Заув-я (№ ст.-ті бал-у)

|

|

Шифр

|

Назва

|

1-го

|

2-го

|

3-го

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

79

|

Фінансові результати

|

Результити основної діяльності

|

Фінансовий результат

|

Результат від фншої звичайної діяльності

|

Вид діяльності

|

|

Вправа 7. Розробка цифрового кодифікатора рахунків синтетичного та аналітичного обліку – для майбутньої роботи в умовах ЕОМ та АРМ бухгалтера.

Таблиця 11

Кодифікатор рахунків синтетичного та аналітичного обліку фінансових результатів діяльності підприємства

Розділ синтетичного обліку та об’єкти аналітичного обліку

|

Кодове позначення

|

Синтетичного рахунка

|

Субрахунки

|

Об’єктів аналітичного рахунка

|

1

|

2

|

3

|

4

|

Фінансові результати

|

79

|

791

|

791.1

|

|

79

|

792

|

792.1

|

|

79

|

793

|

793.1

|

|

79

|

794

|

794.1

| Вправа 8.

Машинограма - відомість синтетичного обліку рахунку 791 „Результати основної діяльності”.

791

|

|

|

|

|

|

|

|

|

|

|

|

С-до на поч

|

Дт

|

|

|

Кт

|

|

|

С-до на кін.

|

|

|

|

З Дт рах-в в Кт 791

|

Всього

|

З Дт 131 з Кт рах-в

|

Всього

|

|

|

|

Дт

|

т

|

701

|

|

|

441

|

|

|

Дт

|

т

|

|

|

|

3335,36

|

|

3335,36

|

3335,36

|

|

3335,36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього

|

|

|

3335,36

|

|

3335,36

|

3335,36

|

|

3335,36

|

|

|

Тема 5. Особливості організації процесів обліку, контролю та аналізу процесу капіталу (власності).

Розробити загальну схему відображення господарських операцій облікового процесу:

Вправа 1. Власного капіталу:

Рис. 5.1.1 Загальна схема відображення операцій зі статутним капіталом.

Рис. 5.1.2 Загальна схема відображення операцій з додатковим капіталом.

Рис. 5.1.3 Загальна схема відображення операцій з резервним капіталом.

- Нерозподіленого прибутку

Рис. 5.1.4 Загальна схема відображення операцій з нерозподіленими прибутками (непокритими збитками).

- Неоплаченого капіталу Неоплаченого капіталу

Рис. 5.1.5 Загальна схема відображення операцій з неоплаченим капіталом

Рис. 5.1.6 Загальна схема відображення операцій з вилученим капіталом.

Вправа 2. Залученого капіталу на основі контрактів:

Рис. 5.2.1 Загальна схема відображення операцій з залученим капіталом на основі контрактів з банком та іншими кредитними установами.

З постачальниками матеріальних ресурсів, виконаних робіт і наданих послуг

Рис. 5.2.2 Загальна схема відображення операцій з залученим капіталом на основі контрактів з постачальниками матеріальних ресурсів, виконаних робіт і наданих послуг.

З працівниками щодо використання робочої сили

Рис. 5.2.3. Загальна схема відображення операцій з працівниками щодо використання робочої сили

Емісія цінних паперів

Рахунок 421 „Емісійний дохід”

Дт

Вилучення чи анулювання акцій

Кт

Випуск акцій

30 ”Каса”

31 „Рахунки в банках”

Рис. 5.2.4.. Загальна схема відображення операцій з емісії цінних паперів

Вправа 3. Тимчасово використовуваного суспільного капіталу до проведення розрахунків:

З бюджетом по податках (державним і місцевим)

Рис. 5.3.1 Загальна схема відображення операцій з тимчасово використовуваним суспільним капіталом до проведення розрахунків з бюджетом по податках.

З різними суспільними фондами по платежах і внесках

Рис. 5.3.2 Загальна схема відображення операцій з тимчасово використовуваним суспільним капіталом до проведення розрахунків з різними суспільними фондами по платежах і внесках.

ТЕМА 6. Особливості організації процесів обліку, контролю та аналізу ресурсів підприємства (активів)

Вправа 1. Розробити загальну схему відображення господарських операцій облікового процесу:

від реалізації в підзвіт

від підзвітних осіб кредиторам

від дебіторів оплата праці

з поточного або на рахунках в валютного рахунку банку

оплата витрат

Рис. 6.1.1. Загальна схема бухгалтерського обліку касових операцій

кредиторам

Рис. 6.1.2. Загальна схема бухгалтерського обліку грошових документів

операцій на рахунках у банку;

Рис. 6.1.3. Загальна схема бухгалтерського обліку операцій на рахунках у банку

Рис. 6.1.4 Загальна схема бухгалтерського обліку фінансових вкладень

Вправа 2. Форми здійснення безготівкових розрахунків у господарському оббігу України.

Рис. 6.2.1. Форми безготівкових розрахунків

Вправа 3. Розробити схему руху документів у разі здійснення безготівкових розрахунків за форм:

—розрахунки з використанням платіжних доручень;

1

П латник латник

|

|

Одержувач - постачальник

|

2

4 3 5

6

1 – укладення угоди – контракту;

2 – відвантаження продукції;

3 – передача платіжного доручення на право списання суми платежу;

5 – платіжне доручення про зарахування суми платежу на поточний рахунок одержувача;

6 – витяг із поточного рахунку про зарахування платежу.

Рис. 6.3.1. Схема розрахунку використання платіжних доручень

розрахунки з використанням платіжних вимог-доручень;

1

Постачальник Постачальник

|

2

|

Покупець

|

3

6 5 4

5

1 - угода із зазначенням форми розрахунків – платіжними вимогами – дорученнями;

2 – відвантаження товару;

3 – документи на відвантаження;

4 – покупець до оформлює платіжні документи і здає в свій банк на оплату;

5 – банк покупця здійснює платіж з втручанням виписки про це із його поточного рахунку;

6 – банк постачальника здійснює зарахування коштів на рахунок свого клієнта з втручанням виписки про це з його поточного рахунку.

Рис. 6.3.2. Схема розрахунків з використанням платіжних вимог – доручень

розрахунки з використанням чеків;

3

Постачальник Постачальник

|

|

Покупець

|

4

5 6 7 2 1

6

1 – подання заяви на придбання чекової книжки;

2 – видача чекової книжки з депонуванням суми ліміту;

3 – відвантаження продукції;

4 – передача чека на оплату продукції;

5 – документи на оплату і реєстр чеків;

6 – зарахування грошей на рахунок постачальника;

7 – надання виписки з рахунку депонованих сум.

Рис. 6.3.3. Схема розрахунків з використанням чеків

—розрахунки акредитивами;

3

Банк покупця Банк покупця

|

4

|

Банк постачальника

|

11 10

1 4 6 8

5

1 - покупець - платник передає до свого банку заяву на відкриття акредитиву,

2 - банк депонує кошти на рахунку „Розрахунки акредитивами",

3 - банк покупця авізо повідомляє банк постачальника про відкриття акредитиву;

4 - банк постачальника одержавши повідомлення, інформує постачальника і банк емітент про відкриття акредитиву, який виконавець обліковує на позабалансовому рахунку „Акредитиви до сплати";

5 - постачальник відвантажує товар покупцю;

6 - постачальник передає товарно - транспортні накладні й грошово — розрахункові документи своєму банку для сплати;

7 - банк постачальника одержавши зазначені документи, перевіряє їх та звіряє з

умовами реалізації акредитиву;

8 - банк постачальника надсилає документи спецзв'язком до банку емітента;

9 - банк емітент після перевірки сплачує реєстр документів;

10 - банк постачальника зараховує кошти на рахунок постачальника;

11 – банк покупця звіряє одержані документи постачальника з умовами акредитиву і перераховує гроші банку постачальника.

Рис. 6.3.4. Схема розрахунків акредитивами

-

В ЕКСЕЛІ ЕКСЕЛІ

|

-

Одержані довго- та короткотермінові векселі(рах. 162, 34)

|

|

За Д-том суми , на які отримано вексель від покупця в рахунок оплати за реалізовані цінності. За К-том погашення векселя.

|

-

Видані довго- та короткотермінові векселі(рах. 51, 62)

|

|

За Д-том погашення векселя виданого.За К-том суми на які виписаний вексель постачальника чи підрядника за ТМЦ.

| |

Скачать 1 Mb.

Скачать 1 Mb.