Анализ и организация маркетинговой деятельности на предприятии. Теоретические аспекты аналитической функции системы маркетинга

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

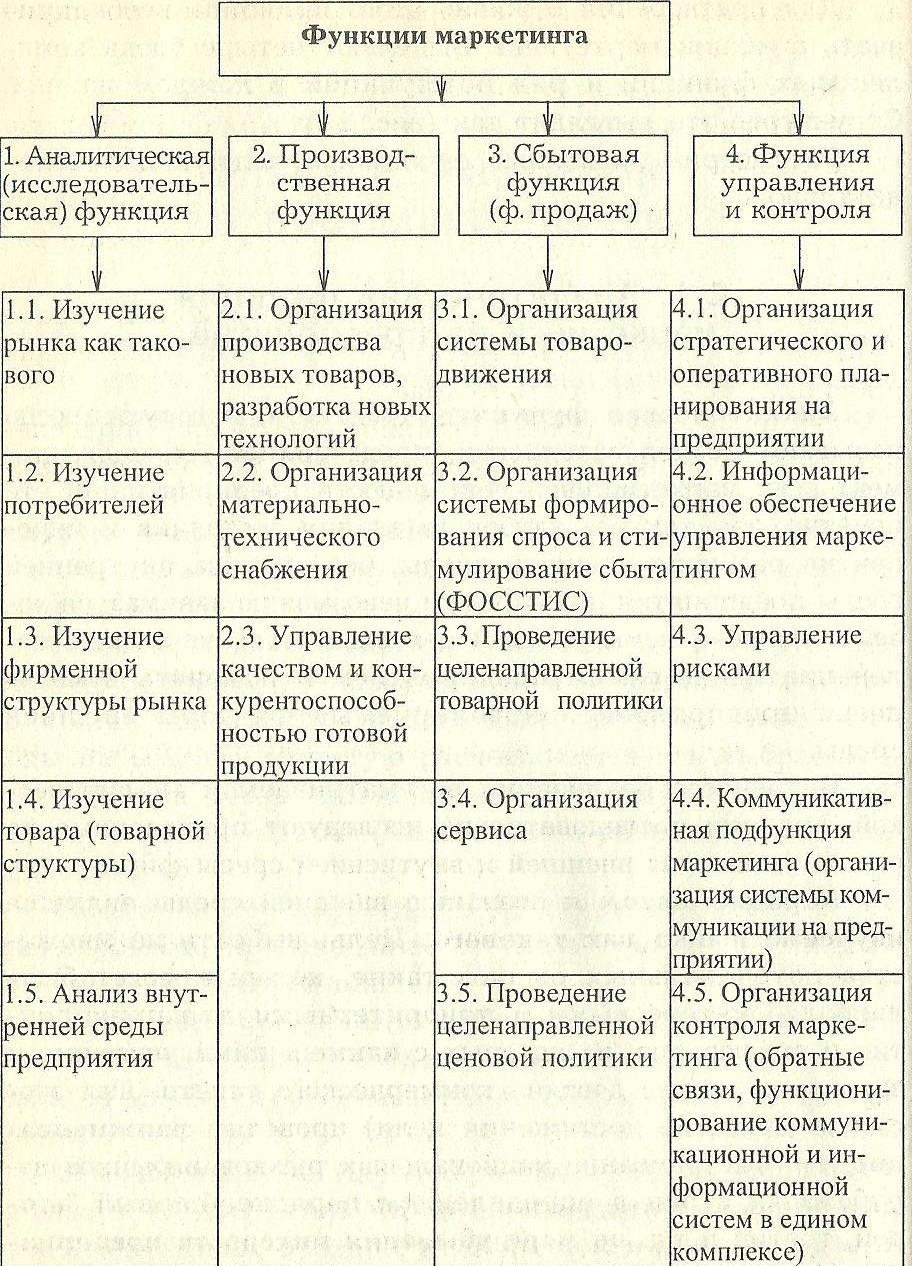

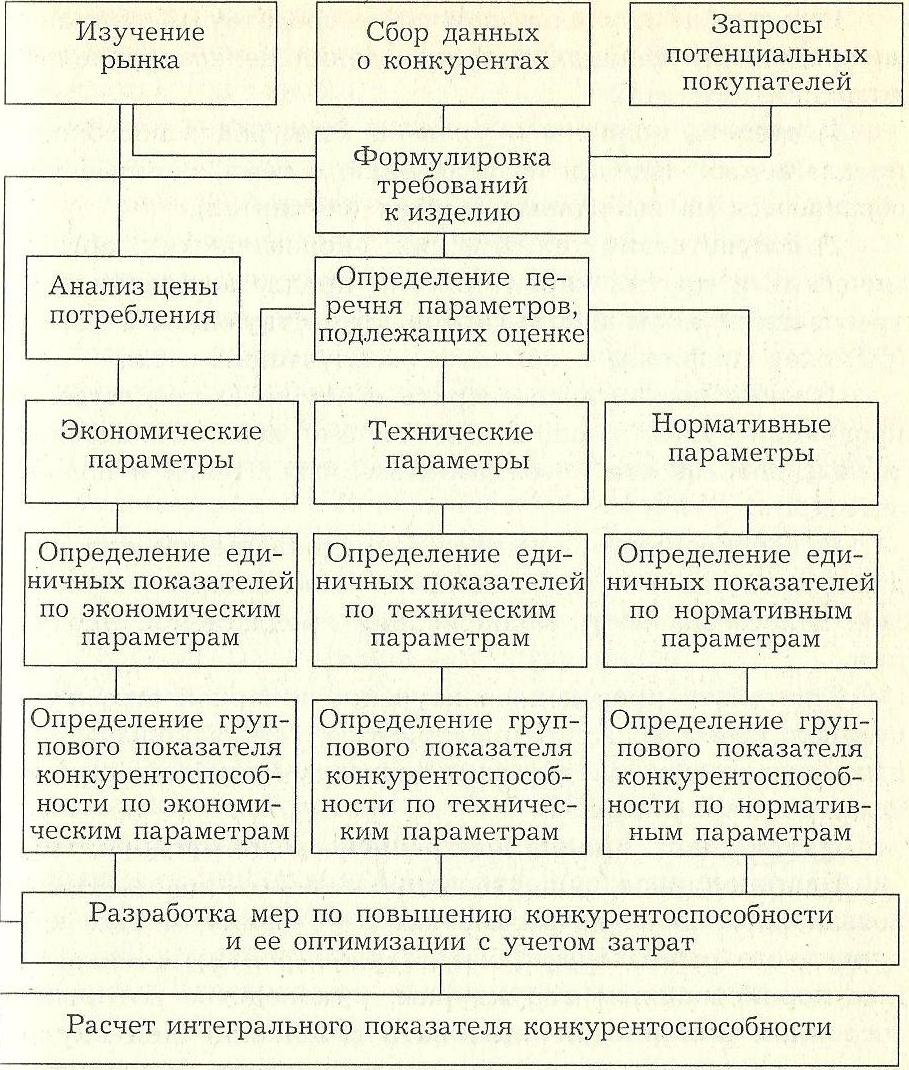

Содержание Введение………………………………………………………………………...3 Раздел 1. Теоретические аспекты аналитической функции системы маркетинга……………………………………………………….….5

1.2 Принципы организации аналитической работы………………...……….13 1.3 Информационное и методическое обеспечение аналитической работы……………………………………………………….…14 1.4 Документальное оформление результатов аналитической работы………………………………………………………….17 Раздел 2. Организация аналитической работы на примере ООО «IKEA»……………………………………………………20 2.1. История создания «ИКЕА». Основные направления деятельности…...20 2.2. Фирменная структура ООО «ИКЕА» (бизнес-идея)…………………….22 2.3. Особенности организационной культуры ООО «ИКЕА» и ее влияние на деятельность компании……………………………………………………..24 2.4. Товарная и ценовая политика фирмы…………………………………….27 2.4.1. Товарная политика………………………………………………………27 2.4.2. Ценовая политика……………………………………………………….28 2.5. Выводы и предложения по повышению эффективности аналитических функций маркетинга ООО «ИКЕА»………………………...29 Заключение……………………………………………………………………...31 Список используемой литературы…………………………………………….33 Введение Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Комплексный анализ хозяйственной деятельности - это научная база принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой комплексного экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки. В условиях рыночной экономики целью любого предприятия является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование.. Целью данной курсовой работы является изучение организации аналитической работы торгового предприятия. Среди задач данной работы можно выделить следующие: - изучение принципов и форм аналитической работы предприятии; - определение состава исполнителей аналитической работы предприятия; - планирование аналитической работы предприятия; - изучение документального оформления аналитической работы предприятия; - изучение практической организации аналитической работы на примере ОАО "ИКЕА · Оценить финансово-экономическую деятельность предприятия · Проанализировать систему управления · Изучить организационную культуру ООО "ИКЕА " Раздел 1. Теоретические аспекты аналитической функции системы маркетинга 1.1. Функции маркетинга Таблица 1.1 Функции маркетинга промышленного предприятия  Аналитические функции: 1) изучение рынка как такового; 2) изучение потребителей; 3) изучение фирменной структуры; 4) изучение товара; 5) анализ внутренней среды предприятия. 1.1.1 Изучение рынка как такового Рынок – форма экономического обмена или сфера товарного обращения, ограниченная определёнными параметрами (место расположения, размеры, ёмкость). Виды рынков: 1) мировой рынок (железной руды, хлопка); 2) региональный рынок (группы стран: ЕС, Африка); 3) национальный рынок (российский автомобильный рынок); 4) местный рынок (отдельный регион). Цель: выбрать из множества потенциальных рынков такие, которые могут быть наиболее интересными и приоритетными для предприятия и его товаров, на которых с наименьшими усилиями и затратами можно достичь коммерческого успеха. Для этого (т.е. средство достижения цели) проводят ранжирование, т.е. выстраивание национальных рынков и рынков зарубежных стран в .определенном порядке: первый, второй, третий и т.д. по мере убывания интересов предприятия к этим рынкам в зависимости от условий реализации на них товаров и услуг, которыми располагает предприятие. Очевидно следует, провести аналитическую работу с целью выбора из множества потенциальных рынков таких, которые могут быть наиболее интересными и приоритетными для предприятия и его товаров, на которых с наименьшими усилиями и затратами можно достичь коммерческого успеха. 1.1.2 Изучение потребителей На любом рынке действует, как правило, множество потребителей различного вида продукции. Определение таких групп, называемое в маркетинговой терминологии сегментацией рынка (потребителей). Она обычно проводится по следующим критериям. Для товаров производственного назначения по: - величине фирм-покупателей; - объему закупок; - специфике (специализации) основного производства; - деловой репутации руководителей фирм-покупателей; - требовательности руководства фирм-покупателей к качеству и техническому уровню закупаемой продукции. Для товаров, индивидуального потребления по: - месту жительства покупателя (сельская местность, большой город, небольшой город или поселок); - возрасту и полу; - уровню индивидуальных (семейных) доходов; - образовательному цензу и социальному положению в обществе; - реакции на новые товары (новаторы, быстро адаптирующиеся, консерваторы, ретрограды и т.п.). Задача предприятия-поставщика состоит в том, чтобы из большого числа потенциальных покупателей (потребителей) определенного вида продукции выбрать такие более или менее однородные группы, которые при оптимальных усилиях предприятия легче и быстрее по сравнению с другими группами станут актуальными покупателями (потребителями) предлагаемых товаров и услуг. Решению этой основной задачи подчинена деятельность предприятия по изучению потребителей. Выделение целевых групп потребителей, характеризующихся определенной однородностью вкусов, предпочтений, поведения в отношении предлагаемых предприятием товаров и услуг, в маркетинговой терминологии называется сегментация рынка (потребителей). Сегментация позволяет предприятию-поставщику сосредоточить свои усилия на наиболее эффективных направлениях к коммерческому успеху, к завоеванию надежных позиций на рынке. Результаты маркетинговых исследований, статистическая обработка социологических данных деятельности предприятий-производителей, торговых организаций и конкретных потребителей позволили вывести закон Парето. Смысл закона заключается в том, что 20% потребителей покупают 80% продукции данного вида. А значит, предприятию важно найти своего покупателя. Вопрос о признаках и критериях сегментации товаров индивидуального потребления потребителей - физических лиц изучался ранее. Сегментация потребителей необходима при продвижении на рынки товаров индивидуального потребления, в том числе культурно-бытового назначения, таких как телевизоры, холодильники, радио- и видеосистемы, пылесосы, стиральные машины, а также таких товаров длительного пользования, как легковые автомобили. Одинаковых, типовых подходов к сегментации покупателей не имеется. Каждое предприятие, в зависимости от товара, особенностей его потребления и т.п., в состоянии разработать собственные правила сегментации. Успешно проведенная сегментация позволит получать хорошие коммерческие результаты. При этом рекомендуется комбинировать похожие сегменты на различных рынках, что дает определенные преимущества. Можно относиться к комбинации этих сегментов как к единому рынку и иметь в связи с этим заметную экономию средств, предназначенных для проведения маркетинговых мероприятий, особенно по формированию спроса и стимулированию сбыта (реклама, связь с общественностью, ценовая политика и т.п.). 1.1.3 Изучение фирменной структуры рынка На рынке работают, взаимодействуют, сотрудничают и конкурируют между собой множество других предприятий, фирм и организаций. Для того чтобы найти свою экономическую нишу на сложившемся рынке, предприятие должно проводить достаточно глубокую аналитическую работу в отношении фирменной структуры Необходимо выяснить: - каковы участники рыночных отношений и как они действуют на выбранном целевом рынке; -какие фирмы и организации могут оказать содействие и поддержку предприятию в продвижении его продукции на выбранном целевом рынке; -какие фирмы и организации могут оказать предприятию противодействие в его работе на выбранном целевом рынке. Для ответа на эти вопросы проводят изучение и систематизацию участников рыночных отношений.. Обычно осуществляется изучение фирменной структуры рынка по трем группам фирм: - фирмы-контрагенты (фирмы-покупатели); фирмы-конкуренты; -фирмы-посредники. Фирмы-контрагенты - это сегодняшние и потенциальные покупатели продукции предприятия. Конечно, любой поставщик заинтересован в том, чтобы иметь как можно больше покупателей (потребителей) своей продукции. Но покупатель покупателю – рознь. Через сегментацию фирм-покупателей мы вправе выбирать наиболее интересных прежде всего с коммерческой точки зрения. При этом критерии выбора фирм-покупателей практически полностью совпадают с критериями сегментации. Важную информацию об условиях проведения сделок можно получить в результате изучения фирм-конкурентов. Предприятие должно заимствовать положительный опыт их деятельности. Если в процессе изучения будут обнаружены недостатки в работе конкурентов на рынке, то эти знания позволят предприятию сделать свои технические и коммерческие предложения более привлекательными для покупателя по сравнению с предложениями конкурентов. Изучение фирм-посредников позволяет на основе объективных данных выбрать наиболее эффективного коммерческого посредника, который в состоянии в максимальной степени обеспечивать предприятию поддержку в коммерческой деятельности на выбранном рынке. Кроме фирменной структуры, важно изучить нормативно-правовые акты государственных и иных властных органов, определяющих режим, ввоза в страну или регион, и правила эксплуатации интересующих нас товаров. 1.1.4 Изучение товарной структуры рынка Для предприятия очень важно знать, как удовлетворяется потребность в продукции, подобной той, которая планируется для поставок на выбранный целевой рынок. Ответ на этот вопрос можно получить в результате анализа товарной структуры рынка, интересующего предприятия. В рамках поставленной задачи предприятие изучает: - технический уровень; - качество обращающихся на рынке товаров; - принятую на рынке систему товародвижения; - уровень сервиса у конкурентов; - особые (специфические) требования к товару со стороны потребителей. Изучение товарной структуры рынка помогает предприятию ответить на вопрос о том, насколько конкурентоспособной может быть его продукция на данном целевом рынке. Под конкурентоспособностью следует понимать характеристику продукции, которая отражает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Показатель, выражающий такое отличие, определяет конкурентоспособность анализируемой продукции в сравнении с товаром-конкурентом. Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, а затем сравнить полученные показатели. Так как за базу сравнения берется конкретная потребность, возможно сопоставление и неоднородных товаров, поскольку они представляют собой только различные способы удовлетворения одной и той же потребности. (Таблица 1.2) Изучение товарной структуры целевого рынка неизбежно приводит предприятие и его исследователей к необходимости анализа деятельности конкурентов и оценки качества, технического уровня, состояние сервиса и других элементов, сопровождающих конкурентные товары. В конечном счете, надо прийти к заключению о том, какие изделия и примерно в каком объеме могут быть реализованы на выбранных рынках (сегментах) [5,с.101]. Таблица 1.2 Схема оценки конкурентоспособности продукции  Результаты изучения помогут сосредоточить внимание на следующих важных для проведения целенаправленной политики моментах: 1)степень новизны и уровень конкурентоспособности предлагаемых изделий по сравнению с теми, которые уже обращаются на выбранных рынках (сегментах); 2)соответствие технических, экономических, эргономических и других характеристик предлагаемых изделий требованиям норм и стандартов, существующим в стране (регионе), правилам и обычаям эксплуатации и т.п.; 3)способность удовлетворить с помощью предлагаемой продукции существующие в настоящий момент и перспективные потребности потенциальных покупателей и пользователей; 4)необходимость адаптации предполагаемой для продажи продукции к требованиям и пожеланиям покупателей, целесообразность модификации предлагаемой продукции. Тщательно проведенное изучение товарной структуры целевого рынка позволит предприятию избежать значительных финансовых, предпринимательских и организационно-коммерческих рисков. 1.1.5 Анализ внутренней среды предприятия Такой анализ предполагает изучение организационной структуры предприятия с точки зрения ее конкурентоспособности на целевых рынках; анализ интеллектуального потенциала сотрудников, их способности быстро адаптироваться к изменениям во внешней среде; анализ творческих возможностей коллектива, наличия новаторов, оценку технологического уровня производства, сравнение с возможностями конкурентов; изучение потребности рынка в высококачественных, экологически чистых и общественно полезных товарах и технологиях. Анализ внутренней среды предприятия в рамках маркетинговой подфункции рекомендуется начинать: 1)с оценки творческих возможностей коллектива и способностей руководителей различного уровня выделять из общей массы сотрудников людей, склонных мыслить и поступать неординарно, предлагать оригинальные идеи новых товаров, услуг, новые технологические решения, новые способы формирования спроса и стимулирования сбыта уже выпускаемой продукции. 2)в рамках общей задачи анализа внутренней среды предприятия существенную роль играет и оценка состояния и сравнительного развития научно-исследовательских и опытно-конструкторских работ (НИОКР). Критическая оценка состояния НИОКР может заставить руководство предприятия принять важные для перспективы развития производства и реализации, особенно новых товаров, решения об инвестициях в новые разработки, в создание "пионерных" товаров, т.е. таких, которых нет у конкурентов; 3)оценка эффективности действующих организационных структур и методов управления процессами производства и реализации продукции предприятия играет не последнюю роль в аналитической работе, относящейся к внутренней среде предприятия. За последние несколько десятилетий, в условиях бурного научно-технического прогресса и связанного с ним сокращения жизненного цикла товаров, примерно каждые шесть - восемь лет происходит существенное обновление товарной массы готовых изделий, обращающихся на рынке. Одновременно в связи с революционными изменениями в науке, технике и технологическом обеспечении производства примерно в эти же временные интервалы должна обновляться (и действительно обновляется!) большая часть основных фондов предприятия. Для замеченной цикличности изменений в товарной структуре рынков и обновлений основных производственных фондов характерно и изменение организационных структур в ведущих западных компаниях [ 1,с.310] 1.2 Принципы организации аналитической работы Аналитическая работа на предприятии представляет собой изучение и оценку использования всех видов хозяйственных ресурсов и результатов работы предприятия или организации с целью повышения ее эффективности. В процессе аналитической работы раскрываются экономические и социальные факторы, влияющие на эффективность производства, что служит основой для выбора и обоснования управленческих решений. Результативность аналитической работы во многом зависит от ее правильной организации. Она должна носить научный характер, строиться на плановой основе, основываться на новейших методиках, обеспечивать действенность и эффективность аналитического процесса. Аналитическая работа входит в служебные обязанности каждого менеджера, принимающего управленческие решения. Отсюда важным принципом в ее организации является четкое распределение обязанностей по проведению анализа между отдельными исполнителями. Оттого, насколько рационально распределены обязанности, зависит, с одной стороны, полнота анализа, а с другой — предупреждается дублирование одной и той же работы различными службами, более эффективно используется служебное время различных специалистов. Одним из принципов организации аналитической работы на предприятиях является обеспечение экономичности и эффективности аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламентация предусматривает разработку для каждого исполнителя обязательного минимума таблиц и выходных форм анализа. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности. Аналитическая работа на предприятии подразделяется на следующие организационные этапы: 1. Определение субъектов и объектов аналитической работы, выбор организационных форм анализа и распределение обязанностей между отдельными службами и подразделениями. 2. Планирование аналитической работы. 3. Информационное и методическое обеспечение аналитической работы. 4. Оформление результатов анализа. 5. Контроль за внедрением в производство предложений, сделанных по результатам анализа [4,с.228]. 1.3 Информационное и методическое обеспечение аналитической работы Результативность аналитической работы в значительной степени зависит от ее информационного и методического обеспечения. Все источники данных для аналитической работы делятся на нормативно-плановые, учетные и внеучетные. К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные) а также нормативные материалы, сметы, ценники, проектные задания и др. Источники информации учетного характера - это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета и отчетности. Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования. Данные статистического учета и отчетности, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей. Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований. К внеучетным источникам информации относятся документы, регулирующие хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. В их число входят следующие документы: 1. Официальные документы, которыми обязано пользоваться предприятие в своей деятельности: законы государства, указы президента, постановления правительства, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия. 2. Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации. 3. Научно-техническая информация (публикации, отчеты по результатам научно-исследовательской работы и др.). 4. Информация об основных контрагентах предприятия (поставщиках и покупателях). 5. Данные об основных конкурентах, полученные из разных источников информации (Интернет, радио, телевидение, газеты, журналы, информационные бюллетени и др.). 6. Данные о состоянии рынка материальных ресурсов (объемы рынков, уровень и динамика цен на отдельные виды ресурсов). 7. Сведения о состоянии рынка капитала (ставки рефинансирования, официальные курсы иностранных валют, ставки коммерческих банков по кредитам и депозитам и др.). 8. Данные о состоянии фондового рынка (цены спроса и предложения по основным видам ценных бумаг, объемы и цены сделок под основным видам фондовых инструментов, сводный индекс динамики цен на фондовом рынке). 9. Данные Госкомстата об изменениях макроэкономической ситуации страны и др. По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации — это данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации — это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д. По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области. По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте. Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату). По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее достоверность, оперативность, сопоставимость, рациональность и др. Вся система экономической информации должна соответствовать требованиям и задачам аналитической работы, т.е. обеспечивать получение данных, необходимых для глубокого изучения факторов, выявления резервов и выработки управленческих решений. Экономическая информация должна быть достоверной, объективно отражать исследуемые явления и процессы. Оперативность информации непосредственно вытекает из требования повышения оперативности и действенности анализа. Чем быстрее поступает информация о совершившихся хозяйственных процессах, тем быстрее можно провести анализ, выявить и устранить недостатки, упущения и потери. Система информации должна быть рациональной (эффективной), т.е. требовать минимума затрат на сбор, хранение и использование данных. Не менее важное значение в организации анализа имеет его методическое обеспечение. Оттого, какие методики анализа используются на предприятии, зависит его результативность. Ответственность за методическое обеспечение анализа обычно возлагается на специалиста, который осуществляет руководство аналитической работой на предприятии. Он обязан постоянно совершенствовать методику анализа на основе изучения достижений науки и передового опыта в области анализа и внедрять ее во всех сегментах предприятия, осуществлять подготовку и переподготовку кадров по вопросам анализа. Особое значение имеет разработка собственных или адаптация готовых компьютерных программ анализа, позволяющих оперативно и комплексно исследовать результаты хозяйственной деятельности [3,6]. 1.4 Документальное оформление результатов аналитической работы Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Обычно это аналитический отчет (пояснительная записка), справка, заключение. Пояснительная записка, как правило, составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, то они оформляются в виде справки или заключения. Содержание пояснительной записки (аналитического отчета) должно быть достаточно полным. Прежде всего она должна заключать в себе общие вопросы, отражающие экономический уровень развития предприятия, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, сведения о доле рынков сбыта продукции, и пр. Необходимо также указать положение товаров на рынках сбыта, т.е. на какой стадии жизненного цикла находится каждый товар на рынке (внедрения, роста и развития, зрелости, насыщения и спада). Следует охарактеризовать реальных и потенциальных конкурентов, указать сильные и слабые стороны их бизнеса. После этого необходимо отразить динамику показателей, характеризующих производственные и финансовые результаты. В ней также дается характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период, раскрываются объективные и субъективные, внешние и внутренние факторы, повлиявшие на производственные и финансовые результаты его работы, а также излагается перечень мероприятий, направленных на устранение имевших место недостатков и повышение эффективности функционирования предприятия в будущем. Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание следует уделять предложениям, которые вносятся по результатам анализа. Они должны обоснованными и направленными на улучшение результатов хозяйственной деятельности. Что касается справки или заключения по результатам анализа, то их содержание в отличие от пояснительной записки может быть более конкретным, акцентированным на отражение недостатков или достижений, выявленных резервов, способов их освоения. Здесь обычно не дается общая характеристика предприятия и условий его деятельности. Отдельно следует остановиться на бестекстовой форме оформления результатов анализа. Она состоит из постоянного макета типовых аналитических таблиц и не содержит пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в удобной для восприятия форме. Формы таблиц могут быть самыми разнообразными. Показатели в аналитических таблицах необходимо размещать таким образом, чтобы они одновременно использовались в качестве аналитического и иллюстративного материала. Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принимать необходимые решения. Бестекстовый анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов. На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты анализа в динамике [7,9]. |