Диплом. Аэлита ДИплом. Теоретические аспекты управления денежными потоками

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

|

, а с другой - обеспечению ее дополнительными денежными средствами [1, С. 23]. Для целей анализа привлекается информация бухгалтерского баланса, форма номер 2 "Отчет о прибылях и убытках", а также данные главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности. Анализ начинают с оценки изменений в отдельных статьях активов предприятия и их источников. Затем делают корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное и конечное сальдо, а также дебетовый и кредитовый обороты. Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами [1, C. 22]. Ниже приведены основные направления притока и оттока денежных средств табл. 1. Таблица 1 Основные направления притока и оттока денежных средств по основной деятельности

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств. Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [1, C. 22]. Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли (см. табл. 2). Инвестиционная деятельность в целом приводит к временному оттоку денежных средств. Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия [1, C. 23]. Таблица 2 Основные направления притока и оттока денежных средств по инвестиционной деятельности

Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Направления оттока и притока денежных средств по финансовой деятельности представлены в табл. 3. Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности. По каждому направлению деятельности нужно подвести итоги. Плохо, когда по текущей деятельности будет преобладать отток денежных средств. Это говорит о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия. Таблица 3 Основные направления притока и оттока денежных средств по финансовой деятельности

В этом случае недостаток денежных средств для текущих расчетов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия [1, C. 23]. Одним из условий финансового благополучия предприятия является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их выгодного размещения. Это говорит о том, что необходимо управлять движением денежных потоков. Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция. В результате анализа денежных потоков предприятие должно получить ответ на следующие главные вопросы: откуда поступают денежные средства; - роль каждого источника; - на какие цели они используются [1, С. 23]. Анализ можно делать как за длительный период (несколько лет), так и за короткий (квартал, год). Такой анализ представит несомненный интерес, если будет сделан за период, отражающий какой-то этап в деятельности предприятия. Таким образом, анализ движения денежных потоков, дает возможность сделать более обоснованные выводы о том: 1. В каком объеме, и из каких источников были получены поступившие денежные средства, каковы направления их использования. 2. Достаточно ли собственных средств предприятия для инвестиционной деятельности. . В состоянии ли предприятие расплатиться по своим текущим обязательствам. . Достаточно ли полученной прибыли для обслуживания текущей деятельности. . В чем объясняются расхождения величины полученной прибыли и наличия денежных средств. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 2. Анализ финансового состояния и денежных потоков предприятия ООО «СпецРемКомплект» .1. Экономическая и технико-организационная характеристика предприятия Общество с ограниченной ответственностью «СпецРемКмоплект» является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ. Место нахождения Общества: 450106, г. Уфа, ул. Краидельская, д.2, этаж 2, офис 8. ООО «СпецРемКомплект» является крупным и широко известным поставщиком оптовой торговли эксплуатационными материалами и принадлежностями машин на территории Республики Башкортостан, Деятельность «СпецРемКомплект» началась в 2017 году с продажи материалами и принадлежностями машин. Главной целью деятельности предприятия является: выпуск конкурентоспособной продукции, ориентированной на удовлетворение требований потребителей и получение устойчивой прибыли. Основными видами деятельности общества являются: оказание услуг оптовой торговли; оказание услуг производства арматуры трубопроводной оказание услуг по оптовой торговле автомобильными деталями; иные виды деятельности, не запрещенные законодательством Российской Федерации. 2.2 Анализ финансового состояния предприятия Важным элементом управления предприятием является оценка финансового состояния, устойчивости и деловой активности предприятия. Именно устойчивость финансового состояния обеспечивает его конкурентоспособность и инвестиционную привлекательность в глазах потенциальных партнеров по бизнесу. Функционирование в условиях рыночной экономики требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. Финансовая работа на современном предприятии, должна быть направлена прежде всего на создание финансовых ресурсов для его развития в целях обеспечения роста рентабельности, инвестиционной привлекательности, то есть улучшение финансового состояния предприятия. Отсюда возникает острая необходимость в правильном определении и оценке реального финансового состояния предприятия, так как это имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно будущих потенциальных инвесторов. Необходимой предпосылкой для принятия правильного управленческого решения является объективная и своевременная информация о текущем положении дел на предприятии, какими в данный момент оно располагает ресурсами и каковы его потенциальные возможности, в какой мере собственные источники средств обеспечивают его финансовые потребности, каков объем необходимого внешнего финансирования и какую цену за привлечение этих ресурсов предприятие может заплатить, чтобы остаться в выгоде, какова рентабельность и деловая активность предприятия, запас его финансовой устойчивости, до какой степени можно привлекать заемные ресурсы, чтобы потом иметь возможность расплатиться по своим долгам, находится ли предприятие на пути к банкротству и как его предотвратить.

Ответ на эти вопросы можно получить в результате проведения оценки финансового состояния предприятия. Без этих данных принимаемые управленческим персоналом решения будут неадекватны сложившейся ситуации и в худшем случае могут привести предприятие к банкротству. В свете всего вышесказанного в настоящее время в России проблема оценки финансового состояния предприятия является крайне актуальной, причем как для различных государственных ведомств, контролирующих деятельность хозяйствующих субъектов, так и для менеджмента самого предприятия, что и обуславливает выбор его в качестве темы данной работы. Оценка финансового состояния предприятия начинается с визуального знакомства с балансом - брутто (форма №1 официальной бухгалтерской отчетности). Если же бухгалтерский баланс освобожден от малозначимых и регулирующих статей, то получается аналитический баланс предприятия (см. табл. 4 и 5). Это дает возможность провести содержательную характеристику и определить количественную меру основных показателей хозяйственной деятельности предприятия, выраженную в терминах бухгалтерского баланса. Таблица 4 Аналитический баланс предприятия (активов) Анализ показал, что в 2016-2021 гг. у предприятия наблюдается кризисный тип, то есть запасы и затраты не обеспечиваются всеми источниками их формирования, а необходимы дополнительные средства кредиторской задолженности. Это связано с тем, что внеоборотные активы не покрываются собственными оборотными средствами, также собственного капитала недостаточно для исполнения кратко- и долгосрочных обязательств. Анализ коэффициентов финансовой устойчивости представляет собой второй этап данного вида анализа. Он позволяет наглядно продемонстрировать динамику развития основных показателей платежеспособности ООО «СпецРемКомплект» за 2016-2021 гг. Таблица 5 – Расчет коэффициентов финансовой устойчивости

Мультипликатор собственного капитала показывает, в какой степени организация зависит от внешних источников финансирования, а также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Полученные результаты свидетельствуют об активной финансовой деятельности, что является безусловно положительным моментом в деятельности организации. Коэффициент финансовой независимости является наиболее общим показателем финансовой устойчивости, показывающий долю собственного капитала в составе всех источников финансирования. Чем выше эта доля, тем устойчивее финансовое состояние предприятия. Полученные результаты показывают, что доли собственного капитала хватит на то, чтоб снизить риски при срочной необходимости погашения долгов. Коэффициент маневренности принимает отрицательные значения в течение всего рассматриваемого периода, при этом с 2016 г. наблюдается резко-негативная тенденция, то есть снижается способность компании поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Коэффициент финансовой зависимости за 2016-2021 гг. вырос незначительно, то есть за исследуемый период доля заемного капитала в структуре источников финансирования незначительно возросла, также данный коэффициент имеет устойчивую тенденцию к росту, что указывает на необходимость корректирования финансово-кредитной политики организации. Показатель обеспеченности долгосрочных инвестиций отражает долю инвестированного капитала в постоянных активах. На протяжении всего рассматриваемого периода значение коэффициента выросло с 1,00 до 1,23. Полученные значения свидетельствуют о том, что практически весь объем собственных средств компании сосредоточен в постоянных активах. Рост данного показателя (т. е. дальнейшее направление собственных средств предприятия на финансирование постоянных активов) может привести к нарушению одного из основных правил финансового менеджмента: из собственных и долгосрочных источников должны финансироваться не только постоянные, но и часть текущих активов. Таким образом, доля заемных средств снизилась на 0,92%; возможность финансового маневрирования снизилась; собственных оборотных средств недостаточно для финансирования запасов и затрат; также наблюдается кризисное финансовое положение компании. Таблица 1 – Оценка чистых активов ООО «СпецРемКомплект» за 2016-2021 гг.

Продолжение таблицы 6

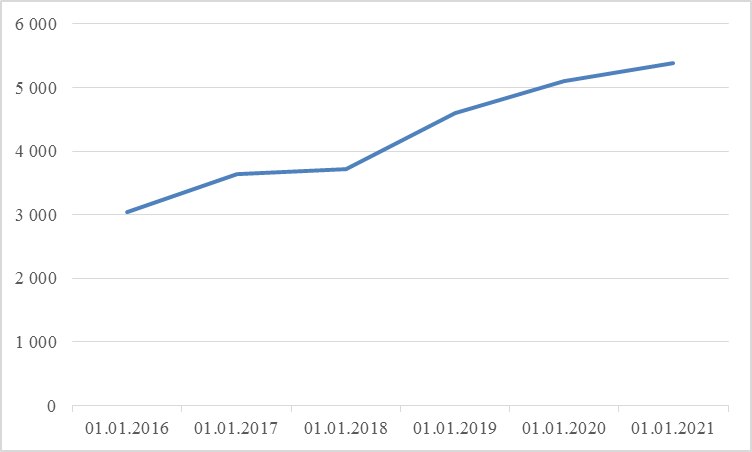

Пороговым уровнем при анализе чистых активов выступает минимальный из трех следующих показателей: уставный капитал; резервный капитал; разница между ликвидационной и номинальной стоимостями привилегированных акций [3]. В данном случае пороговым уровнем является уставный капитал, используем крайнее значение за 2021 г. – 880214 тыс. руб. Величина чистых активов превышает уставный капитал за все периоды, таким образом предприятие имеет право увеличить собственный капитал до величины чистых активов, потратить на выкуп собственных акций не более 10% от стоимости чистых активов. Также организация вправе выплачивать дивиденды и направить на выплату не более 10 % от величины чистых активов. Стоит также отметить, что чем выше стоимость чистых активов, тем лучше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников.  Рисунок 1 – Динамика чистых активов ООО «СпецРемКомплект» за 2016-2021 гг. По результатам анализа можно сделать следующие выводы: – в период с 2016 по 2021 гг. – кризисное финансовое состояние, запасы и затраты не обеспечиваются всеми источниками их формирования (собственными оборотными средствами, долгосрочные обязательства и краткосрочные кредиты и займы), а дополнительно привлекаются средства кредиторской задолженности; – происходит увеличение стоимости чистых активов, а значит, предприятие способно увеличить собственный капитал, выплатить дивиденды и выкупить собственные акции. Платежеспособность – это способность организации вовремя погашать обязательства. Ликвидность характеризуется скоростью превращения активов в наличность [6]. Анализ ликвидности баланса (таблица 4) заключается в сравнении средств по активу, сгруппированным по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. На протяжении рассматриваемого периода наиболее срочные обязательства превышают наиболее ликвидные активы на 548887,59 тыс. руб. в начале 2016 г. и на 1053636=тыс. руб. в 2021 г. Это говорит о недостаточности наиболее ликвидных активов для покрытия наиболее срочных обязательств и соответственно о неплатежеспособности компании. Величина наиболее ликвидных активов за анализируемый период выросла, однако темп роста наиболее срочных обязательств выше, в связи с чем и происходит рост разницы между данными показателями. Динамика наиболее ликвидных активов неоднородна. Но в целом за анализируемый период произошел рост показателя на 500 тыс. руб. Данное увеличение связано с ростом суммы денежных средств и денежных эквивалентов в балансе организации. Разница между данными показателями актива и пассива баланса увеличилась на 4 860123 тыс. руб. в целом за период, что считается отрицательным моментом, поскольку покрытие срочных обязательств становится все менее возможным. Быстрореализуемые активы превышают краткосрочные пассивы на 150510 тыс. руб. в начале 2016 г. и на 1 785112 тыс. руб. в 2021 г. Это говорит о платежеспособности организации в ближайшее будущее при своевременных расчетах с кредиторами и получении средств от продажи продукции в кредит. Изменение платежного излишка составило 399 тыс. руб., которое возникло в результате увеличения быстрореализуемых активов на 399 тыс. руб. Рост активов произошел в большей степени вследствие увеличения краткосрочной дебиторской задолженности. Постоянные пассивы в 2021 г. превышают труднореализуемые активы на 417 тыс. руб. Стоит отметить, что с 2016 по 2020 гг. наблюдалось обратное явление – превышение величины труднореализуемых активов над величиной постоянных пассивов. Ситуация нормализовалась лишь в 2021 г. Превышение постоянных пассивов над труднореализуемыми активами свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Проведя оценку ликвидности баланса можно сделать вывод о том, что баланс компании является условно ликвидным, так как высок недостаток наиболее ликвидных активов, которые необходимы для покрытия наиболее срочных обязательств. Таблица 7 – Анализ коэффициентов ликвидности

За счет имеющихся денежных средств и краткосрочных финансовых вложений в начале анализируемого периода могло быть погашено 52% краткосрочных обязательств, а в 2021 г. 25%. Достигнутое в 2021 г. значение соответствует нормативу (от 20% до 30%), что говорит о рациональности использования средств компанией. Снижение покрытия денежными средствами и краткосрочными финансовыми вложениями краткосрочных обязательств за период составило 27%, что с одной стороны считается отрицательным моментом, поскольку снижается платежеспособность компании, а с другой стороны положительным, что свидетельствует о вложении денежных средств. По данным таблицы 5 видно, что в 2016 г. ликвидные активы на 75% могут обеспечить стоимость краткосрочных обязательств. А в 2021 г. 40% краткосрочных обязательств могло быть покрыто за счет ликвидных активов. Норматив по данному показателю установлен в размере >0,8, то есть данные значения не укладываются в нормативные рамки. Существует риск потери платежеспособности. Краткосрочные обязательства в 2016 г. были на 102% обеспечены оборотными активами, а к концу 2021 г. данная величина составила 53%. Уменьшение показателя наблюдается с 2017 по 2021 г., рост отмечается только в 2016 г. Нормативное значение составляет 1-2, показатель был ниже нормативного значения с 2017-2021 гг., что свидетельствует о риске, связанном с возможной нестабильностью оплаты текущих счетов, то есть с неплатежеспособностью. Общая оценка финансового состояния по компании в целом составляет в 2016 г. 87%, а 2021 г. – 71%, то есть за анализируемый период произошло снижение величины показателя на 16%, что говорит об ухудшении финансового состояния. Значения всех периодов не укладываются в норматив (больше 2), что свидетельствует о низкой ликвидности баланса организации. Анализ коэффициентов ликвидности показал, что баланс компании не является абсолютно ликвидным, существует риск неплатежеспобности, а также наблюдается существенный недостаток в наиболее ликвидных активах. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||