Курсовая. Теоретические основы развития региональных авиакомпаний 6

Скачать 368.02 Kb. Скачать 368.02 Kb.

|

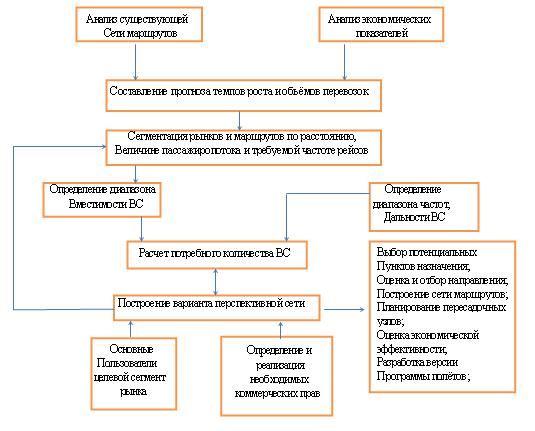

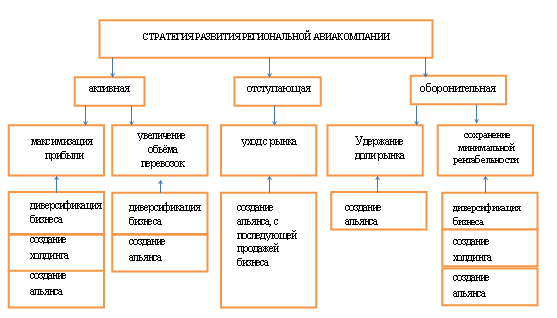

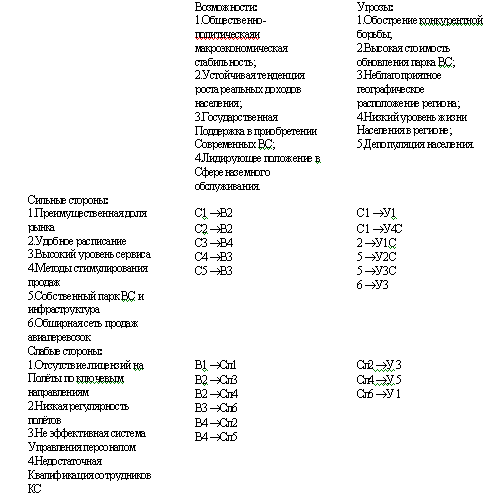

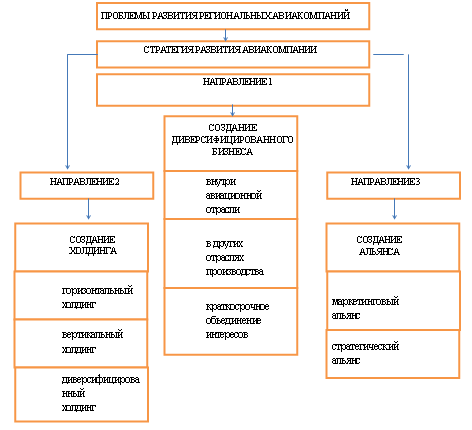

1.2 Методы развития авиаперевозокРазвитие рынка авиаперевозок в России условно можно разделить на три периода: - Период макроэкономического кризиса (с 1991 по 1998 год); - После кризисного периода (с 1999 по 2005 гг.); - Период динамичного развития рынка пассажирских авиаперевозок (с 2006 по 2020 годы). В конце 1980-х - начале 1990-х социальные изменения и переход к рыночным условиям разрушили старые экономические отношения. Единая структура воздушного транспорта в СССР практически мгновенно разделилась на несколько сотен авиакомпаний, аэропортов, предприятий обслуживания (топливо, продукты питания и др.). Повышение транспортных тарифов происходило на фоне снижения платежеспособного спроса. Население. В то же время это сопровождалось уменьшением возможности субсидирования регионального транспорта государством. Пик российских перевозок приходился на докризисные 1990-е годы. - Пассажиропоток и пассажирооборот составили 90,1 млн человек соответственно. И 159,5 млрд руб. пкм (для авиакомпаний России). Средние темпы роста пассажиропотока с 1970 по 1990 год были сопоставимы со среднемировыми (5,5 и 7% в год соответственно). Снижение стоимости валового внутреннего продукта (ВВП) России с 1990 г. привело к резкому снижению платежеспособного спроса на массовый воздушный транспорт на 45%. Внутренние пассажирские перевозки неуклонно сокращаются с 1991 года. После отрицательной динамики ВВП России транспорт сократился почти в 4 раза. Экономический кризис 1998 года обострил положение авиакомпаний страны. Полный убыток авиакомпаний пришелся на 1998 год. 1,6 млрд рублей против 650 млн в 1997 году. Пассажирооборот внутри страны снизился на 12,5% в 1998 г., но только в августе 1998 г. Его объем фактически соответствовал уровню 1997 года. И только снизился на 20% в результате кризиса. Рассматриваемый период характеризуется началом приватизации государственных авиапредприятий. Создается система сертификации и лицензирования авиакомпаний, занимающихся организацией полетов, продажей пассажирских перевозок и т. Д. В целом за этот период авиакомпании приложили максимум усилий, чтобы выйти из кризисной ситуации, особенно обострившейся в августе 1998 года. В посткризисный период с 1999 г. До 2005 года в деятельности авиаперевозчиков наблюдалась небольшая стабилизация, связанная с оживлением экономики страны, повышением платежеспособности отдельных категорий населения, усилением миграционной активности в некоторых регионах России и относительной финансово-экономической стабильностью. на макроуровне. В 2003 г. Прибыль в отрасли впервые достигла 10 млрд рублей, превысив предыдущие показатели на 5%, а выручка авиакомпании выросла на 11,8% и составила 160 млрд рублей. Однако вся прибыль 2003 г. Получено за счет 10% деятельности предприятий и организаций гражданской авиации, более четверти (25,6%) объема перевозок гражданской авиации России пришлось на одну компанию «Аэрофлот - российские авиалинии». Вместе с «Сибирскими авиалиниями», «Пулково» и «КрасЭйр» эта авиакомпания обслужила половину пассажиров российского воздушного транспорта. В то же время большинство региональных авиакомпаний в Западной и Восточной Сибири, Красноярском крае, Поволжье, Камчатке и центральном регионе закончили 2003 год. С убытками. В 2004-2006 гг. Российские авиакомпании улучшили свои экономические и операционные показатели. По прогнозам ГосНИИГА, с 2006 г. И к 2020 г. Стабильный рост авиаперевозок в Российской Федерации ожидается в среднем на 3,5-4% в год (пассажирооборот к 2013 году может составить 85-90 млрд пасс-км), с прогнозом роста на 2015 год на уровне начала 1990-х годов (на уровне минимум 150 миллиардов поездок). Эти цифры совпадают с прогнозами IATA относительно перспектив развития мирового воздушного транспорта. Построение перспективной сети региональных авиамаршрутов должно основываться на методологическом подходе, основанном на таких показателях, как пункт назначения пассажирских авиакомпаний (оценка, выбор и выбор потенциальных пунктов назначения); Присвоение типа воздушного судна авиакомпании; Расчет необходимого количества самолетов; Разработать план движения воздушных судов, выявить пользователей услуг в целевом сегменте рынка, а также определить реализацию необходимых коммерческих прав.  Схема 1.1 Построение перспективной сети маршрутов 1.3 Построение перспективной сети маршрутов авиакомпанииМодернизация маршрутной сети авиакомпании должна включать следующие основные задачи: -Уменьшение количества точечных рейсов; - Внедрение технологических элементов авиационных узлов; - Установление многочисленных стыковок через авиационные узлы, обеспечивающие ежедневные маршруты по центральному расписанию региона; - изменение расписания региональных рейсов в Центральных аэропортах для обеспечения доставки пассажиров на рейсы Центрального расписания; - Обеспечить движение по кольцевым маршрутам, где для обеспечения высокочастотной связи пассажир может двигаться вперед в одном направлении и возвращаться в другом, при этом тарифы должны быть одинаковыми; - Обеспечение наземных пассажирских перевозок, транзитного багажа в узлах, включая ночлег и обслуживание в случае опоздания; - Внедрение современных эффективных технологий планирования маршрутной сети и расписания полетов; - Внедрить эффективное оперативное управление ежедневным планом, флотом и экипажем, чтобы обеспечить наиболее оптимальную пропускную способность маршрутов по запросу. Предлагается модель развития бизнеса региональных авиакомпаний в современных рыночных условиях. Существующие стратегии развития региональных авиакомпаний в России можно разделить на активные, оборонительные и отступающие. Активная стратегия направлена на достижение, например, 20% прибыли или прибыльности и 30% трафика. Стратегия защиты, технического обслуживания или выживания предполагает, что региональная авиакомпания поддерживает определенную долю рынка и максимально низкую прибыльность. Стратегия отступления, которая обычно приводит к снижению продаж продукции, включает постепенный отказ от позиций некоторых или большинства авиакомпаний или определенных сегментов рынка.  Схема 1.2 Стратегия развития региональной авиакомпании Региональным авиакомпаниям, выбравшим активную стратегию развития бизнеса, мы рекомендуем расширять свою деятельность и работать в различных сегментах рынка авиаперевозок, когда вместо того, чтобы стремиться к небольшой доле на большом рынке, авиакомпания управляет одной большой долей на нескольких небольших рынках. . Анализ работы авиакомпании в отдельном сегменте авиационного рынка выявил основные недостатки и преимущества каждого направления. 1) Авиакомпания для бизнесменов. Работа в этом сегменте рынка авиаперевозок позволит региональной авиакомпании полностью сконцентрировать все свои усилия и при этом получить выручку в несколько раз выше, чем в других сегментах рынка. Но высокие доходы не обязательно приносят большую прибыль, так как потребности бизнесменов в высокочастотных рейсах вынуждают региональную авиакомпанию покупать самолеты малой вместимости и дороговизну перевозки из-за уровня предлагаемого сервиса. Бизнесменами. 2) Авиакомпания для отдыхающих. У этой версии разработки есть свои плюсы и минусы. Это быстрорастущий рынок, но с низкой доходностью. Региональная авиакомпания должна стараться работать с наименьшими затратами, используя много часов полета для самолетов большой вместимости. Для туристического рынка характерны значительные сезонные колебания, снижение посещаемости в середине недели, сильная зависимость от уровня доходов граждан, инфляция, боязнь террористических атак на авиатранспорт и т. Д. Среди зарубежных стран и здесь региональная авиакомпания столкнется с рядом ограничений на полеты, поскольку парк самолетов состоит в основном из Ан-24. 3) Грузовая авиакомпания. Развитию грузовых авиакомпаний в ряде регионов способствует отсутствие конкуренции с наземным транспортом, и здесь региональная авиакомпания действительно может увеличить выручку и прибыль. Положительно сказывается и то, что клиентам необходимо знать точное время доставки своего груза в аэропорт назначения, при этом дополнительная загрузка пассажирских рейсов грузом осуществляется на безотходной основе, что затрудняет определение доставки. Дата. 4) Малобюджетная авиакомпания. Появление специализированных рыночных компаний, которые концентрируются на эксплуатации малых судов с некоторой свободой действий и сильным интересом к развитию своего бизнес-сегмента, является хорошим признаком развития рынка авиаперевозок. По словам руководителей крупных авиакомпаний, междугородний и местный транспорт имеют очень разную экономику и управление. В России местный транспорт традиционно убыточен, а магистральный транспорт приносит хорошую прибыль. Выделение местного перевозчика в независимую компанию с отдельным центром управления - это попытка руководства авиакомпании создать прибыльный бизнес. ” Таким образом, для достижения максимального экономического эффекта мы предлагаем региональным авиакомпаниям работать в нескольких сегментах рынка. Это поможет стабилизировать денежные потоки и добиться эффекта масштаба, поскольку пик спада пассажиропотока в разных сегментах рынка не совпадает. При этом необходимо определить позицию авиакомпании, используя сильные и слабые стороны конкурентов по сравнению с конкурентами или SWOT-анализ. В таблице 1.1 представлена типичная матрица SWOT-анализа, которую можно использовать для учета характеристик развития отдельных авиакомпаний. Всестороннее исследование рыночных условий, в которых действуют региональные авиакомпании, с оценкой возможностей и угроз, с которыми могут столкнуться авиакомпании, заложило основу для разработки модели развития региональных авиакомпаний, которая определяет основные направления их бизнеса. Разработка и является одним из методов достижения наилучшего конечного экономического результата. Схематично предлагаемую нами модель развития бизнеса региональной авиакомпании можно представить следующим образом (рисунок 1.2): Анализируя текущие проблемы развития региональной авиакомпании, руководству авиакомпании предлагается разработать новое направление развития авиационного бизнеса, где факторы успеха позволяют диверсифицировать региональную авиакомпанию (вступление в стратегические альянсы или сотрудничество с другими перевозчиками, а также возможность создания (или присоединения) авиационного холдинга).  Таблица 1.1 Матрица SWOT анализа Авиакомпании, решившие диверсифицировать свое производство, одновременно создают свою организационную структуру. В форме холдинговой группы слияния (направление 2, диаграмма 1.3) для каждой компании, включая участвующую авиакомпанию, возможно достижение стабильных и высоких экономических показателей с целью разработки эффективных управленческих решений в кризисных ситуациях. , Осуществлять единое управление стратегическим развитием авиакомпании, прямо или косвенно контролировать цены и тарифы, защищая при этом интересы всех участников холдинга. Примером создания организационной структуры типа «холдинг» на рынке авиаперевозок России может служить ОАО «Авиакомпания« ЮТэйр ». Организационная структура бизнеса авиакомпании объединяет многочисленные предприятия, организации, филиалы и представительства, которые занимаются выполнением и обслуживанием авиаперевозок. Управление предприятиями и организациями, входящими в организационную структуру, осуществляется на принципах операционного и финансового контроля. Активизация усилий в борьбе за рынок авиаперевозок сформулирует стратегию развития региональных авиакомпаний в форме альянсов (Направление 3, Рисунок 1.3). Руководствуясь общим стремлением сохранить внутренние воздушные перевозки, признанием экономической независимости друг друга, конкуренцией как необходимым атрибутом рынка, члены Альянса могут существенно стабилизировать развитие российского рынка авиаперевозок и предотвратить катастрофическую ситуацию, в которой сейчас прибывают региональные авиакомпании. . Создание внутренних альянсов в России позволит, прежде всего, оптимизировать авиапарк и маршрутную сеть компаний-членов альянса. Стратегия развития региональных авиакомпаний и пути ее достижения. Таким образом, в зависимости от того, какую маркетинговую стратегию выберет руководство региональной авиакомпании с точки зрения развития, методы достижения конечного результата могут быть основаны на разработанной нами модели развития бизнеса региональной авиакомпании (рис. 1.3).  Схема 1.3. Модель развития бизнеса региональной авиакомпании На практике возможные направления предлагаемой нами модели развития бизнеса региональной авиакомпании на рынке авиаперевозок обычно не исключают друг друга и могут комбинироваться по-разному. На мой взгляд, развитие негосударственной авиационной деятельности для региональной авиакомпании (направление 1, рисунок 1.3) является основным направлением диверсификации капитала, а для ряда авиакомпаний - одним из основных шагов по их сохранению, совершенствованию и приумножению. Эффективность их работы на рынке авиаперевозок. Диверсификация авиационного бизнеса, прежде всего, позволит региональным авиакомпаниям конкурировать на фоне конкуренции и получать более устойчивый доход от соответствующей деятельности для покрытия растущих затрат на их основной бизнес, то есть на работу авиакомпаний. |