Курсовая- Анализ функциональных хлебобулочных изделий. Анализ функциональных хлебобулочных изделий. Теоретические основы создания хлебобулочных изделий функционального назначения 4

Скачать 297.58 Kb. Скачать 297.58 Kb.

|

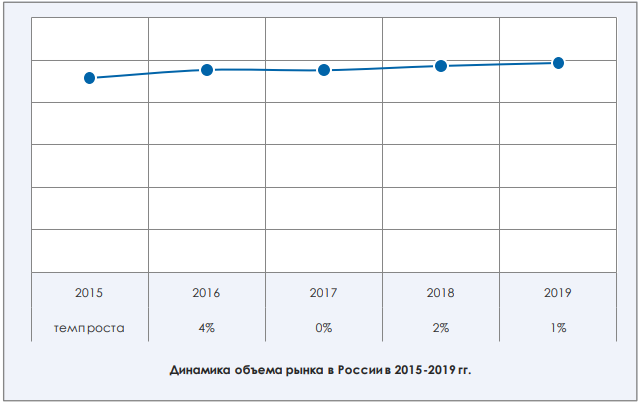

Глава 2. Анализ рынка хлебобулочных изделий функционального назначения2.1. Анализ состояния и тенденций развития рынка хлебобулочных изделий функциональных продуктов питания в России Одной из самых важных отраслей пищевой индустрии можно по-праву назвать хлебопекарную промышленность. Именно она осуществляет многозначительную работу по выработке продукции хлебопекарного производства. Хлеб и хлебобулочные изделия являются одним из основных продуктов питания, поэтому спрос на этот вид продукции остается стабильным. Структура рынка хлеба и хлебобулочных изделий: производство, экспорт, импорт, потребление. Российский рынок хлеба и хлебобулочных изделий в натуральном выражении практически полностью состоит из отечественной продукции (98%). Доля импортной продукции составляет 2%. Около 3% производимой выпечки идет на экспорт. [14]. Ниже на рисунке можно рассмотреть динамику объема рынка хлебобулочных изделий за последние годы, откуда можно сделать вывод, что она практически остается стабильной и даже в 2019 году наблюдается некий рост.  Рисунок 4. Динамика объема рынка хлебобулочных изделий Параллельно в стране выпускаются хлебобулочные изделия длительного хранения и специальные хлеба для диетического питания и лечебнопрофилактического назначения [17]. Современный российский рынок производства функциональной продукции обладает возможностью целенаправленно расти. Актуальной проблемой и востребованной отраслью остается обогащение хлебобулочных изделий пищевыми добавками с профилактической направленностью. Для людей, которые живут в экологически загрязненных регионах и работают на тяжелых работах просто необходимо употребление функциональных хлебобулочных изделий. Функциональные хлебобулочные изделия рекомендуются для лечебного и профилактического питания, в том числе для пожилых людей и детей дошкольного возраста [18]. В технологию диетических хлебобулочных изделий в России введены следующие направления: технологии с добавлением микронутриентов, такие как минералы и витамины; технологии с добавлением пищевых добавок, а именно: пищевые волокна, пшеничные отруби, нетрадиционные виды муки, например, ячменная, соевая. По данным направлениям с целью совершенствования качества изделий и их потребительских свойств разрабатываются технологии, которые также повышают микробиологическую чистоту хлеба. В данной технологии применяются полуфабрикаты, прошедшие биохимические преобразования пищевых компонентов с усовершенствованными свойствами, влияющими на качество тесто и готовой продукции. Потребителями хлеба являются конечные потребители, торговые организации (торговые сети, компании в пищевой промышленности и т. д.) А также государство в государственных закупках в отношении тендеров для государственных учреждений. Наибольшая доля очевидного потребления хлеба и хлебобулочных изделий в Приволжском, Уральском и Центральном округе. Если приводить в процентном отношении, то это 14,9%, 11,3% и 11,0% соответственно. За ним следуют федеральный округ Сибири с долей 11% и северо-западный федеральный округ (10,5%). В динамике потребления хлеба и хлебобулочных изделий на душу населения наблюдается тенденция к постепенному снижению потребления хлеба. Так, в 2017 году потребление продуктов составило 47,6 кг на человека, а в 2018 г. это количество немного снизилось до 46 кг. Это связано с тем, что спрос на традиционные виды хлебобулочных изделий снижается из-за изменения потребительских предпочтений. По итогам 2019 года потребление хлеба и хлебобулочных изделий на душу населения составит 45,8 кг / чел. Потребление хлеба и хлебобулочных изделий на душу населения в 2015-2019(О) гг., кг/чел. (рис.5).  Рисунок 5. Потребление хлеба и хлебобулочных изделий на душу населения в 2015-2019(О) гг., кг/чел Основами государственной политики Российской Федерации в области здорового питания населения на период до 2020 года предусмотрено увеличение доли производства продуктов массового потребления, обогащенных витаминами и минеральными веществами, включая массовые сорта хлебобулочных изделий, а также молочные продукты – до 40-50 % общего объема производства. Несмотря на это остается неудовлетворительным время состояние, связанное с производством обогащенной продукции и в результате этого, не решается проблема микронутриентной недостаточности, которая неблаготворно влияет на состояние здоровья взрослого и детского населения страны. В Российской Федерации 14 % предприятий выпускает обогащенные пищевые продукты, по объему производства – 5 %, в том числе по хлебу и хлебобулочным изделиям - 6,4%, по молоку и молочным продуктам - 3,1 %, по напиткам - 8,1 %. Потребительский фактор играет существенную роль в локализации производственных мощностей по производству хлеба и хлебобулочных изделий: хлеб и хлебобулочные изделия производятся с коротким сроком годности, поэтому предприятия близки к конечным потребителям. В связи с этим структура производства в федеральных округах Российской Федерации во многом определяется численностью населения и структурой спроса на продукцию, а также покупательной способностью населения. Основной объем производства хлеба и хлебобулочных изделий в России в 2018 году в натуральном выражении был представлен Центральным и Приволжским федеральными округами (29% и 20% соответственно) [19]. Более десяти тысяч компаний занимаются производством хлеба и хлебобулочных изделий на российском рынке. Крупнейшими отечественными производителями хлеба и хлебобулочных изделий в Российской Федерации являются: ООО «Фацер», ОАО «Каравай», ОАО «Чипита Санкт-Петербург» (Санкт-Петербург), ОАО «Хлебпром» (Челябинская область), КДВ Яшкино (Кемеровская область), ЗАО «Атрус» (Ярославль). Регион), Черемушкинский кондитерский комбинат, Коломенский хлебозавод (Москва) [14]. В среднесрочной перспективе развитие рынка хлеба и хлебобулочных изделий будет происходить в основном за счет увеличения спроса на нетрадиционные сорта продуктов с более сложной рецептурой. Ожидается, что ежегодный прирост объемов рынка составит в среднем + 2% (при базовом сценарии развития). Основными драйверами роста должна стать модернизация производства, повышение качества и расширение ассортимента хлебобулочных изделий.  Рисунок 6. Доля функциональных продуктов в общем объеме производства Рынок продуктов функционального питания стремительно формируется и в России. Условно продукты функционального назначения на российском рынке представлены четырьмя группами: продукты на основе зерновых (в т.ч. хлебобулочные и кондитерские изделия), безалкогольные напитки, молочные и продукты масложировой отрасли [16]. Российский рынок функциональных продуктов питания на данный момент далеко не насыщен. Компании, занимающиеся производством функциональных продуктов питания на территории Российской Федерации, являются в подавляющем большинстве филиалами или представительствами иностранных фирм. Для удовлетворения потребностей населения Россия импортирует необходимое количество функциональных продуктов питания. Так как люди нашей страны все больше стремятся к здоровому образу и становятся открытыми ко всему, что делает их здоровыми, следовательно, они будут и дальше стремиться к функциональному питанию. А из этого в свою очередь следует, что рынок функциональных хлебобулочных изделий будет только развиваться в России и в ближайшие годы и стремительно расти в общем объеме производства [19]. 2.2. Анализ состояния и тенденций развития рынка хлебобулочных изделий функциональных продуктов питания в Республике Башкортостан Что касается республики Башкортостан, то здесь проявляются тенденции аналогичные общероссийским. Рынок хлебобулочных изделий имеет один из самых высоких показателей продаж в количественном выражении, поскольку хлеб является продуктом с постоянным массовым спросом. В последние годы внутренний рынок хлебобулочных изделий, произведенных традиционным методом теста - фабричным методом - начал сокращаться. Этому способствуют демографический спад, неудовлетворенность качеством продукции и переход от потребителей к более дорогим или альтернативным сегментам, включая замороженные хлебобулочные изделия или мини-пекарни премиум-класса [28]. В настоящее время высокие темпы роста наблюдаются на рынке замороженных хлебобулочных изделий. Поэтому, по мнению экспертов, в России этот сегмент занимает не более 10-15% на рынке хлебобулочных изделий в натуральном выражении, а на Западе его участие достигает 80-90%. По мнению экспертов, в России темпы роста этого рынка могут достигать 25-30% в год. В ноябре 2019 года 95% регионального рынка физически контролировалось местными производителями, наиболее важными из которых были ОАО "Уфимский хлебозавод", ОАО "Уфимский хлебозавод № 7" и ОАО "Уфимский хлеб". Среди уфимских производителей пекарни составляют 80% рынка, остальные 20% распределены по 30 мини-пекарням. Доля функционального и специализированного хлебопечения в общем производстве в Приволжском ФО находится ниже общероссийского уровня – 1,4% (в РФ около 2%). Это недопустимо мало, необходимо проводить агрессивную политику по популяризации данной продукции среди населения, а также информировать производителей о ее важности и высокой рентабельности. РОСПиК всегда уделяла большое внимание этой теме. Так, в сентябре 2018 года в г. Ставрополе прошел международный конгресс «Лечебно-профилактическое и функциональное хлебопечение: Хлеб – это здоровье». Производство хлебобулочных изделий функционального и специализированного назначения в 2017 году в Приволжском ФО составило 14 562 тонны (1,2% от общего производства хлеба и булочных изделий). По данным Росстата, наибольшая доля функционального и специализированного хлебопечения приходится на Удмуртию и Чувашию – им принадлежат, соответственно, 6,1 и 3,1% производства функциональных хлебобулочных изделий в этих регионах. Очевидно, что для производителей выгодно занять новую нишу, позиционируя продукцию функционального и специализированного хлебопечения как продукт для здорового образа жизни. Тем самым возможно не только улучшить качество обслуживания населения, но и увеличить доходы предприятия. Развитие функционального и специализированного хлебопечения должно учитывать положения национального проекта «Демография» в части Федерального проекта «Формирование системы мотивации граждан к здоровому образу жизни, включая здоровое питание и отказ от вредных привычек» и Концепции обеспечения санитарно-эпидемиологического благополучия населения путем развития функционального и специализированного хлебопечения в РФ до 2020 года, утвержденной постановлением Главного государственного санитарного врача РФ от 14.06.2013 № 31. В республике запустили впервые промышленное производство хлебобулочных изделий из тритикале. Данная культура была известна ранее, но её почему-то незаслуженно забыли. Это некий гибрид пшеницы и ржи. Она богата белками и лизином – аминокислотой, поэтому является чрезвычайно полезной для человека. По содержанию полезных веществ тритикале превосходит пшеницу и рожь. И она ещё в производстве более экономична. Мука из тритикала используется для производства спортивного питания. Массовое производство хлеба и печенья из тритикале на уфимском предприятии запустили в качестве эксперимента, но уже почувствовали спрос. Особенно часто берут для детей – сытно, полезно и без лишнего сахара. 2.3 Биотехнологические подходы и методология создания хлебобулочных изделий функциональных продуктов питания В хлебопекарном производстве используют прессованные и жидкие дрожжи. Прессованные дрожжи смешивают с водой до получения равномерной суспензии, жидкие готовят на мучной заварке, в которую вносят дрожжи молочнокислые бактерии. Хлебобулочные процессы связаны с использованием пекарских дрожжей, других заквасочных заквасок, а также некоторых ферментных препаратов. Дрожжи Saccharomyces cerevisiae в основном используются для производства хлеба. Обычно их выращивают в периодических ферментерах на патоке - отходах сахарного производства. Реже используются дрожжи вида Candida milleri. Условия культивирования биомассы Saccharomyces cerevisiae в дрожжевых растениях способствуют образованию активного ферментного комплекса в дрожжах, а также фермента фруктофуранозидазы. В зависимости от условий культивирования дрожжевые клетки Saccharomyces cerevisiae получают энергию, необходимую для жизни из-за образования углеводов или из-за окисления последних. Для производства выпечки — это как раз первый тип метаболизма дрожжей - анаэробный, поскольку именно в результате этого обмена диоксид углерода выделяется в исследуемую среду, что разрыхляет кусочек теста. Процесс ферментации углеводов в отсутствие кислорода с образованием конечных продуктов - этанола и углекислого газа осуществляется через целую цепочку промежуточных продуктов с участием многих ферментов, так называемых биотехнология для производства хлеба [6]. Доза прессованных дрожжей при производстве хлебобулочных изделий обычно составляет от 1,0 до 1,5% от массы муки. При производстве хлеба процесс брожения осуществляется в пастообразной среде (тесто, тесто). Мука содержит ферменты (амилазу и протеазу), которые обеспечивают частичный гидролиз крахмала и белков муки, создавая субстрат, благоприятный для роста дрожжей. Мука также содержит много молочнокислых бактерий, которые создают кислую среду в тесте, способствуя росту дрожжей. Условия аэрации в тесте плохие, поэтому развитие дрожжей ограничено, но молочнокислые бактерии в таких условиях размножаются довольно интенсивно. Для интенсификации процесса ферментации в тесто может быть добавлен сахарозный или солодовый экстракт [10]. В биомассе дрожжей около 50% белков, свободных аминокислот и витаминов (рибофлавин, пиридоксин, тиамин, фолиевая кислота и т. д.), то есть дрожжи, обогащают хлеб ценными веществами. В полуфабрикатах хлебобулочных изделий, кроме спиртовой и молочной кислоты, обнаружены пропионовая кислота, гликолевый бугилен, маслянистая, ацетон-бутильная, ацетон-этильная и другие виды ферментации. В Германии и США кислый хлеб выпекают с ржаной мукой. Основа технологии здесь та же, что и при выпечке хлеба из пшеничной муки, но со смесью из ржаной муки и воды добавляют тесто, заквашенное смешанной культурой лактобацилл. Кислота, содержащаяся в этих натуральных дрожжах (омарах), придает хлебу особый вкус [11]. Для производства цельнозернового хлеба используются прессованные и сушеные дрожжи, а также полуфабрикаты (жидкие дрожжи и жидкие пшеничные дрожжи), выпускаемые в печах. Прессованные дрожжи используются для производства сливочного масла и выпечки с мукой высшего и первого качества. Сухие дрожжи предварительно погружают в суспензию муки и активируют. Жидкие дрожжи используются для приготовления хлеба из пшеничной муки высшего, первого и второго сортов, ржаной пшеницы. Особенно рекомендуется, если мука обладает пониженными хлебопекарными свойствами, поскольку обладает высокой мальтазной активностью. Жидкая пшеничная закваска - это активная дрожжевая культура, которая выращивается на осахаренной муке и ферментируется мезофильными молочнокислыми бактериями гомоферментативно (gsantharum bacillus) или хегероферментативно (log bacilli, fermentum). Полученные кислоты улучшают вкус и аромат хлеба [14]. Ржаной хлеб готовят на жидких и густых заквасках, которые представляют собой смесь дрожжевых и молочнокислых бактерий. Соотношение молочнокислых бактерий и дрожжей составляет 80: 1, т.е. Молочнокислые бактерии более важны для созревания ржаного теста. Обычно используют смесь гомо- и гетерозимных культур молочнокислых бактерий. Жидкие заквасочные культуры готовят на осахарившейся жидкой среде из ржаной муки, в которую добавляют смесь гомо- и гетероферментативных молочнокислых бактерий и дрожжей обоих типов (S. cerevisiae, S. minor). Преобладает дрожжевой S. minor, который характеризуется высокой кислотостойкостью, но меньшей ферментационной активностью. Густые заквасочные культуры характеризуются тем, что используются только второстепенные дрожжи Saccharomyces из трех штаммов 1217, 7, а также смесь L. plantarum и L. brevis. В заквасочных культурах и в тесте из ржаной муки дрожжи и молочнокислые бактерии составляют симбиоз, и их активность возрастает, а высокая кислотность ржаного теста предотвращает развитие тяжелой болезни [3]. Муку одного сорта из разных партий смешивают для того, чтобы улучшить хлебопекарные свойств, насыщая при этом муку воздухом и пропуская через дозаторы или весы. В специальной деже, которая снабжена ситом проточной водой, промывают зерно пшеницы, собирая с поверхности все сорняки и отходы. Для предупреждения клейстеризации крахмала используют питьевую умеренно жесткую воду, подогрев её не выше 60°С. 60 минут настаивают при этом солод, заваренный горячей водой с температурой 70-80°С. Фильтруют и используют в виде концентрированных растворов, предварительно растворив сахара и поваренную соль. Маргарин зачищают, жидкие жиры и патоку процеживают. Изюм перебирают и моют, пряности просеивают и отделяют посторонние примеси. Дозировку сырья, замес теста и его брожение — вот основные этапы процесса приготовления теста. Путем отвешивания муки и другого дополнительного сырья осуществляют первый этап дозировку. На этом же этапе отмеряют по объему раствор сахара, воды, соли и дрожжей. Смешивание и перемешивание основного и дополнительного сырья производиться при замесе. Замес выполняют до получения однородной массы в виде теста. В зависимости о того является ли мука ржаной или пшеничной различают способы получения теста [16]. Белки ржаной муки не образуют клейковины, поэтому для приготовления ржаного теста, а также теста из смеси пшеничной и ржаной муки используют закваски. Главное предназначение заквасок состоит в разрыхлении теста, благодаря содержанию молочнокислых бактерий и дрожжей, имеющих высокую кислотность. Закваски с влажностью 70-75% нашли широкое применение в хлебопекарной промышленности. Они относятся к жидким закваскам. Их обычно готовят непрерывно на питательной среде, которая состоит из мучной заварки, воды и муки. Используют чистые культуры неистинных газообразующих молочнокислых бактерий [8]. Влажность заквасок 68-85%, температура 30-35°С, кислотность 8-11 град. Время брожения составляет 1,5 часа. Половину закваски отбирают каждые 70-75 минут на производство. 50-60% закваски используют при замесе теста, а также соль и муку. 2-2,5 часа при 33-35°С составляют продолжительность брожения теста, с конечной кислотностью 8,5-9 град. Молочнокислое и другие виды брожения проходят в основном в ржаном и ржано-пшеничном тесте. Разрыхлению ржаного теста способствуют молочная кислота, а также уксусная и другие летучие кислоты, которые образуются при этих процессах. Благодаря этим процессам ржаной хлеб имеет более ярко выраженные вкус и аромат, а также за счет того, что в процессе брожения накапливаются ароматические и вкусовые вещества. Для обогащения теста кислородом и для удаления углекислого газа производят пару обминок, крайне необходимых для активизации жизнедеятельности микроорганизмов. При разделке теста производят следующие операции: деление теста на куски, округление, предварительная расстойка, формование окончательная расстойка тестовых заготовок. Тестоделительные машины используются в основном для деления теста. Исходя из заданной массы штуки хлеба с учетом потерь в массе куска теста при его выпечке (упёк) устанавливается масса куска теста при делении. А также учитываются еще и штуки хлеба при остывании и хранении (усушка). Круглая форма изделиям придается в округлительных машинах, куда поступает тесто после тестоделительной машины. В течение 3-8 минут после этого тестовая заготовка в обязательном порядке должна отлежаться для восстановления клейковинного каркаса, а затем только может поступать на формовочную машину, для приобретения нужной формы [17]. Перед посадкой в печь для тестовых заготовок проводится расстойка. На данном этапе все ещё происходит брожение теста и углекислый газ его разрыхляет, улучшая физические свойства тестовой заготовки и восстанавливая пористость и первоначальный объем. Надрезы или наколы на изделиях их теста делают перед посадкой в печь на поверхности тестовых заготовок для удаления паров газа и воды. Данные действия препятствуют образованию трещин на поверхности изделий. В хлебопекарных печах производят выпечку при температуре 200-250°С от 12 до 80 минут. 2.4 Формирование потребительского рынка функциональных пищевых продуктов Рынок высоких технологий является одним из самых быстрорастущих сегментов отечественного рынка. Во многих случаях эта сфера деятельности является областью государственной политики. Регулируется данный рынок всегда некими государственными актами. В области питания и здравоохранения — это Концепция государственной политики в области здорового питания населения Российской Федерации на период до 2020 года, утвержденная Правительством Российской Федерации в октябре 2010 года. Согласно основным положениям Концепции одним из способов корректировки состояния питания и, как следствие, здоровья населения является производство функциональных продуктов, содержащих ингредиенты, использование которых способствует укреплению здоровья человека [18]. В системе характеристик состояния рынка различают два основных типа. Во-первых, когда спрос намного превышает предложение товаров, мы имеем дело с «рынком продавца». Более того, практически любой доступный товар продается на рынке, даже если он не полностью соответствует требованиям, предъявляемым к ним покупателем. Второй вариант рынка - это так называемый «рынок покупателя» - покупатель сравнивает разные товары, произведенные разными производителями, оценивает соответствие потребительских свойств товаров с их желаниями и ценами. Функциональные продукты могут встречаться как на «рынке продавца», так и на «рынке покупателя». В первом случае эта группа продуктов будет востребована вне зависимости от уровня образования покупателя в области питания. Во втором случае (сегодня) продукты, обогащенные микроэлементами, пополняют очень широкий ассортимент аналогичных традиционных продуктов. Это приводит к тому, что при низком уровне образования в области здорового питания в глазах покупателя продукты, даже при наличии «дополнительных преимуществ», конкурируют друг с другом (традиционными и обогащенными). Это, конечно, требует регулирования цен, рекламы и других методов, влияющих на продажу продуктов, богатых микроэлементами. В контексте «рынка покупателей» роль маркетинга резко возрастает [17]. Перспективной отраслью производства функциональных продуктов является производство безалкогольных напитков. Функциональный напиток отличается от обычных продуктов тем, что он имеет особый эффект с точки зрения физиологии питания, который превосходит действие традиционного продукта и может рекламироваться как «дополнительная выгода». Одним из видов таких напитков являются напитки, обогащенные необходимыми микроэлементами. По классификации М.А. Дьяченко и соавторов являются частью группы "Здоровые напитки". К этой группе относятся напитки, которые обогащены витаминами, минералами, ненасыщенными жирными кислотами и клетчаткой и помогают предотвратить сердечно-сосудистые и желудочно-кишечные заболевания, рак и другие заболевания, а также различные виды отравлений. Некоторые авторы включают их в группу «Напитки, способствующие хорошему настроению» [15]. Напитки этой группы способствуют выведению вредных токсических веществ из организма, повышают устойчивость организма разных возрастных групп, проживающих в экологически неблагоприятных регионах. Однако, при наличии достаточно большого количества разработок, на рынке присутствуют лишь немногие. При создании обогащенного безалкогольного напитка важно учитывать мнение потребителей, для которых этот напиток предназначен. С этой целью в октябре-ноябре был проведен социологический опрос населения города, в котором приняли участие 1 019 человек. Распределение респондентов по возрастным группам выглядит следующим образом: 18-24 года - 16,4%; 25-34 года - 18,7; 35-49 лет - 31,4; 50-59 лет - 13,9; свыше 60 - 19,6%. По социальному статусу участники опроса были разделены на восемь групп: - специалисты высшего образования (25,2%); - работники без высшего образования (12,5%); - рабочие (17,3%); - школьники и студенты (6,3%); - пенсионеры (24,8%); - частные предприниматели (3,4%); - неактивен (6,0%); - другая профессия (4,5%). На уровне образования респондентов преобладают люди с высшим образованием (37,3%) и имеющие среднее профессиональное образование (34,1%). Большинство семей участников опроса состояли в основном из двух человек (33,9%) и трех человек (29,6%). Один из информационных блоков в вопроснике был посвящен изучению отношения респондентов к обогащенным газированным напиткам (витаминам и минералам). Именно с этого ключевого вопроса во многом и начался этот блок. Результаты показали, что 80,0% респондентов были положительно связаны с продуктами в этой группе, 4,0% отрицательно, 16,0% безразлично. В настоящее время товарный рынок требует от производителя позиционирования своей продукции. Для правильной реализации этой маркетинговой техники необходима предварительная сегментация единого рынка. Действительно, часто именно сегментация позволяет определить свойства, которыми должен обладать продукт с точки зрения потребителя. В связи с этим была проведена дополнительная обработка результатов, чтобы более точно определить отношение потребителей к обогащенным напиткам в различных социально-демографических группах [15]. Анализ данных, позволил отметить наличие ряда тенденций: Мужчины более лояльно относятся к обогащенным безалкогольным напиткам, чем женщины, из-за меньшего числа равнодушных людей. С увеличением возраста респондентов значительно увеличивается количество людей с безразличным и негативным отношением к обогащенным напиткам. Как и ожидалось, более образованные респонденты обычно оценивают обогащенные напитки положительно (83,0%), а также в этой группе более низкий процент безразличен по сравнению с лицами со средним и начальным образованием. С ростом доходов увеличивается доля положительно связанных респондентов и, соответственно, с уменьшающейся долей тех, кто отрицательно и безразлично связан с обогащенными напитками. Скорее всего, было бы ошибкой напрямую связывать более лояльное отношение к обогащенным напиткам с увеличением дохода (распределение данных составило 20%). По нашему мнению, эта характеристика в первую очередь зависит от уровня образования (вариация составляет примерно 32%) и вида деятельности (вариация составляет 22%) [6]. Студенты, люди с доходом более 7000 рублей и респонденты с семьей из трех человек - это социальные классы, которым не нужно объяснять преимущества этой группы продуктов. Люди старше 50 лет, опрошенные в начальной школе, люди с доходом до 3000 рублей, пенсионеры, опрошенные с семьей из 5 человек и опрошенные, которые живут одни - это группы населения, среди которых высокий процент безразличен к напиткам обогащается. Для любой из вышеперечисленных групп доля отрицательно связанных людей не превышает 10%. Отвечая на вопрос о том, что знают обогащенные напитки, 68,4% респондентов затруднились с ответом. Это говорит о том, что большинство респондентов плохо понимают обогащенные напитки. Стоит отметить, что к потребителям относятся напитки: соки и нектары, минеральная вода, сиропы, порошковые смеси (концентраты) и, конечно же, газированные напитки. Отвечая на конкретный вопрос: «Какой крепкий напиток вы знаете?» - 19,2% сумели вспомнить хотя бы одно имя; 8,3 - две вещи; 4,1% - три или более предметов (рис. 4).  Рисунок 4. Распределение ответов на вопрос: «Какие обогащенные напитки вы знаете?» Чаще они назвали следующее: соки, нектары, минеральная вода, которые не классифицируются как обогащенные напитки, хотя в настоящее время существуют витамины и соки, обогащенные витаминами. Можно сделать вывод, что в целом население не имеет истинного и полного представления об обогащенных напитках. Респондентов спросили: «Достаточно ли у вас информации о обогащенных продуктах в целом?» По полученным данным (рис. 5) можно говорить о «информационном вакууме», существующем по отношению к этим продуктам.  Рисунок 5. Распределение ответов на вопрос: «Достаточно ли вам имеющейся информации об обогащенных продуктах вообще?» Отвечая на вопрос, предпочитают ли потребители обогащенный напиток или нет обогащенный напиток за ту же цену, 93,7% респондентов ответили, что предпочли бы обогащенный напиток (рис. 6). Это говорит о том, что потребитель готов покупать обогащенные напитки, но в этом случае спрос превышает предложение.  Рисунок 6. Предпочтения потребителей в случае одинаковой стоимости и в случае большей стоимости обогащенного напитка Ценовой фактор при покупке продуктов, в том числе безалкогольных, очень важен. Отвечая на вопрос "Покупаете ли вы обогащенные продукты, если они дороже обычных?" - Мнения разделились. 21,1% респондентов ответили отрицательно, 60,8% готовы совершить такую покупку, 18,1% респондентов затруднились с ответом (рис. 4, правая часть). Чтобы увеличить спрос на новые напитки, производитель может рекомендовать производить меньше обогащенных безалкогольных напитков, чем обычные напитки по той же цене. Чтобы привлечь внимание покупателей, коммуникативная функция упаковки и маркировки должна быть лучше использована. Этикетка должна предоставлять потребителям исчерпывающую информацию о составе нового продукта и его свойствах в доступной форме. Если в регионе (области, городе) будет проводиться политика здорового питания в рамках оздоровительных программ, то будет перспективно создать систему, которая решит проблему обеспечения определенного сегмента для разработанных специальных продуктов на рынке и расширения их один за другим [23]. Система включает маркетинговую, рекламную и выставочную деятельность, работу с патентной лицензией и т. Д. Эффективные действия правительства, поскольку в их распоряжении имеется ряд инструментов для продвижения «здоровых» продуктов: предоставление места для выставок, организация презентаций и поддержка специализированных публикаций, организация взаимодействия потенциальных потребителей с производителями продуктов, создание и поддержка специализированных организаций ( центры здорового питания) и способы предоставления информации, в том числе в средствах массовой информации. Полученные результаты можно рассматривать как промежуточные результаты воздействия на конечного потребителя концепции государственной политики в области здорового питания в конкретном регионе. Этот эффект может быть продемонстрирован на примере следующей цепочки: концепция> разработчик (производитель)> производитель> обогащенный продукт> распределительная сеть> потребитель. Основную роль играет дополнительная информация от тех, кто равнодушен и отрицательно относится к обогащенным безалкогольным напиткам. Да, это требует дополнительных затрат, но в итоге выигрывают все: производитель покупает (его продукты действительно востребованы населением, и он получает выгоду от увеличения продаж), потребитель (который является не просто напитком, а продуктом с «дополнительные преимущества»), общество и, наконец, государство (улучшение здоровья населения в целом). |