Мосейчук Е.А. Теоретические основы управления доходами и расходами организации 8

Скачать 6.77 Mb. Скачать 6.77 Mb.

|

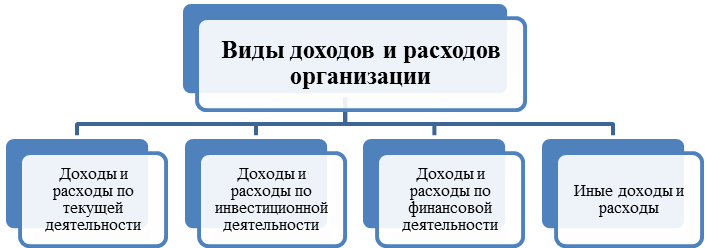

Глава 1. Теоретические основы управления доходами и расходами организации1.1 Понятие и принципы классификации доходов и расходов организацииВ современной практике управленческого и бухгалтерского учета понятия затрат и расходов отождествляются, однако эти явления имеют принципиальные отличия. Рассмотрим определения, даваемые понятию «расходы» в отечественном законодательстве. Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика1. Таким образом, в гл.25 НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы организации». В соответствии с ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)2. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)3. Экономическими выгодами считают получение предприятием доходов от реализации активов, уменьшение расходов и другие выгоды, которые появляются в процессе использования активов предприятия. Доходы и расходы организации в зависимости от их характера и условий осуществления направлений деятельности подразделяются на различные виды (рис. 1).  Рис. 1. Виды доходов и расходов организации Текущая деятельности организации является основной, приносящей доход. Доходами от текущей деятельности признается выручка от реализации товаров или услуг и прочие расходы. Выручка от реализации продукции, работ, услуг. Это главный источник средств предприятия, получаемый от обычных видов деятельности, который учитывается на счете 90 "Продажи". Порядок отражения выручки в бухгалтерском учете определяется принятой учетной политикой: - если выручка отражается по моменту зачисления денежных средств от покупателя на расчетный счет или в кассу предприятия, а право собственности переходит на отгруженные ценности (исполнительные работы, услуги) к ним только после того, как они заплатят поставщику, то на основании платежных документов: дебет счетов 50, 51, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1; - если выручка отражается по моменту отгрузки ценностей (исполнения работ, оказания услуг), а право собственности переходит к покупателям в этот же момент, то на основании сопроводительных документов: дебет счета 62, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1. Расходами по текущей деятельности предприятия признаются: себестоимость, управленческие расходы, коммерческие расходы и прочие расходы по текущей деятельности. Анализ изученной экономической литературы, а также нормативных источников, показал, что на сегодняшний день не существует единого, общепризнанного понятия «себестоимость продукции (работ, услуг)». В Налоговом кодексе дается следующее определение: «себестоимость – расходы, связанные с приобретением, производством и реализацией товаров, работ и услуг»4. Согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по различным элементам (таблица 1). Таблица 1 Группировка расходов организации по обычным видам деятельности5

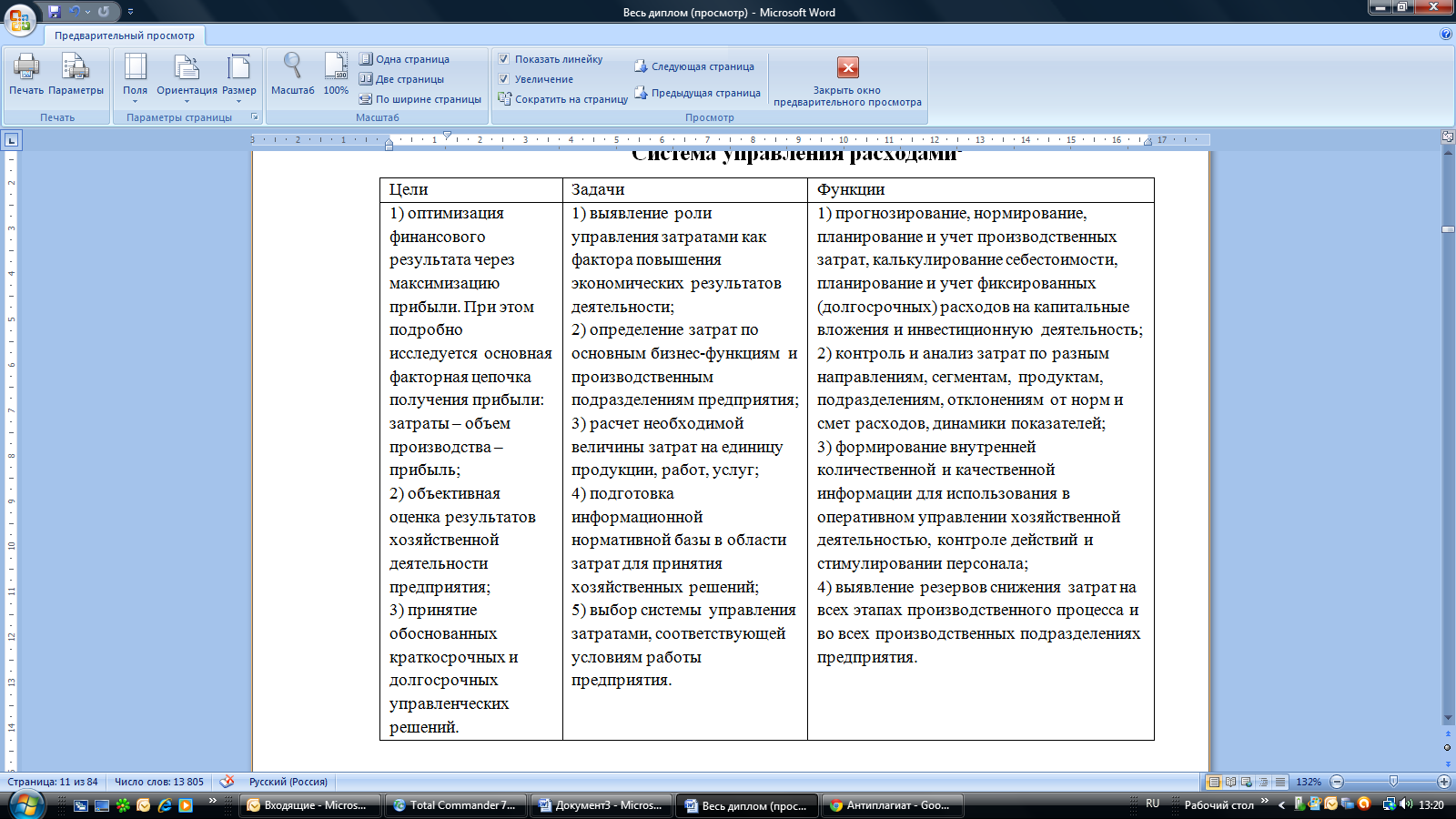

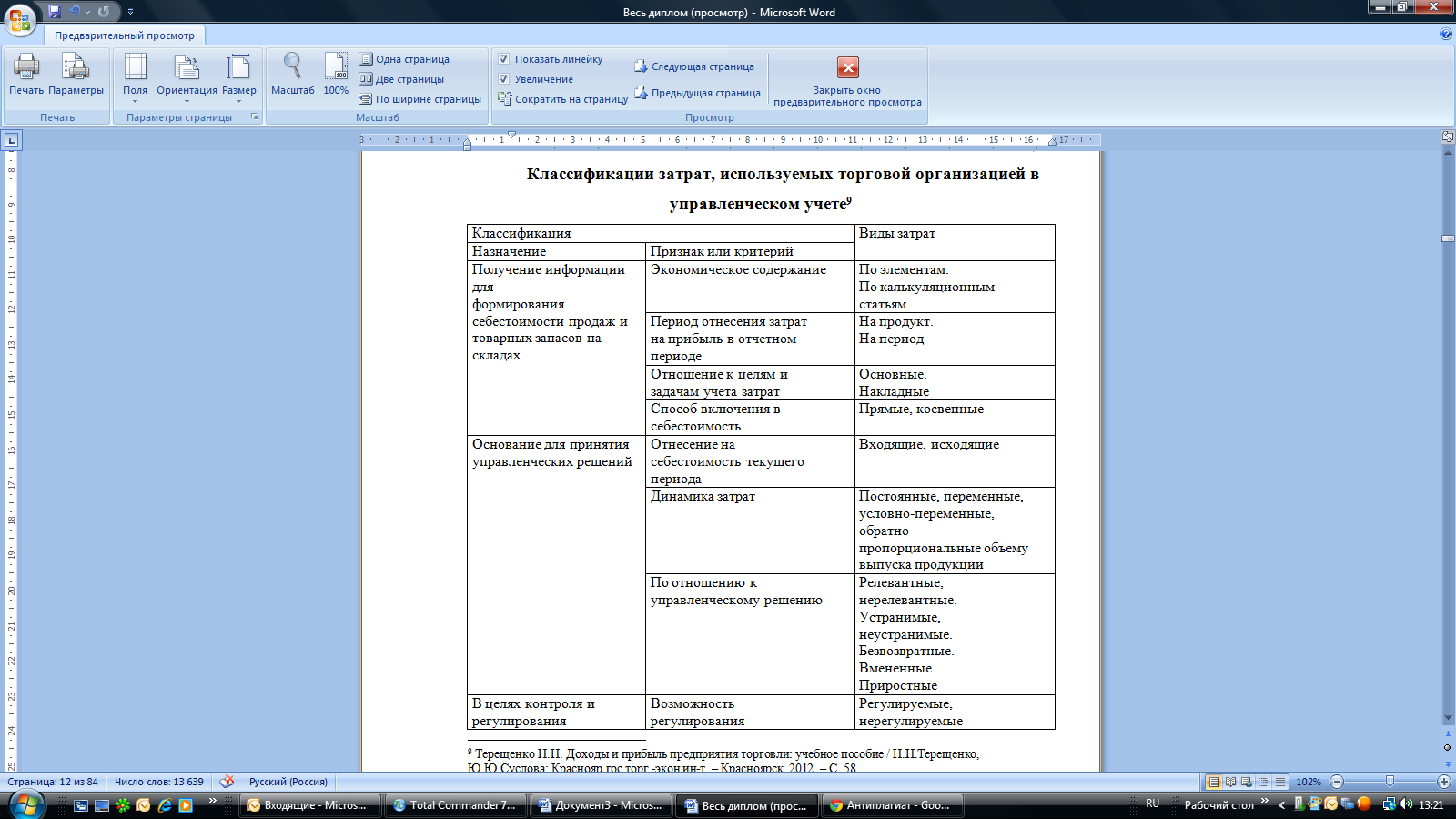

Наш соотечественник Р.Я. Вейцман (1870-1936) писал о себестоимости как результате учета затрат и выделял себестоимость двух типов6: себестоимость – сумма затрат организации на реализованную продукцию, возникшая в данном отчетном периоде; себестоимость – стоимость единицы выпущенной продукции или оказанной услуги. В первом случае себестоимость является объектом финансового учета и правила ее исчисления должны определяться ПБУ, во втором – себестоимость исчисляется в процессе ведения управленческого учета, и регулирующие органы могут давать собственникам и менеджерам только советы. Наиболее полное определение себестоимости дают современные авторы А.Д.Шеремет и А.Ф.Ионова, которые считают, что «под себестоимостью продукции, работ, услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования» 7. Себестоимость является одним из обобщающих показателей интенсификации и эффективности потребления ресурсов и представляет собой совокупность затрат организации на производство и реализацию продукции, а также служит основой соизмерения произведенных расходов и полученных доходов, т.е. характеризует самоокупаемость конкретного процесса производства (текущей деятельности предприятия). К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы. Коммерческие расходы – это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы. Доходы и расходы организации от инвестиционной деятельности представляют собой выгоду и затраты, полученные в результате приобретения, создания, реализации основных средств, нематериальных активов, доходных вложений в материальные и долгосрочные активы (в случае, если указанная деятельность не относится к текущей согласно учетной политике организации). Доходы и расходы от участия в финансовой деятельности представляют собой выгоды и затраты, которые приводят к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и других обязательств (в случае, если указанная деятельность не относится к текущей согласно учетной политике организации). Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения обязательств организации, приводящий к уменьшению капитала отличный от распределения капитала между участниками организации. Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий: - получены доходы в результате их осуществления; - имеется достаточная степень уверенности в отсутствии доходов, как в данном, так и в будущих периодах. Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов. В общем случае стоимостная оценка потребленных ресурсов продолжает числиться до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов. Затраты и расходы, относимые по экономическому содержанию и назначению на производство и реализацию продукции (работ, услуг), формируют понятие «издержек» (в российской практике - себестоимость). Анализ изученной экономической литературы, а также нормативных источников, показал, что на сегодняшний день не существует единого, общепризнанного понятия «себестоимость продукции (работ, услуг)». Сопоставление затрат и результатов деятельности – суть экономики организации. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы организации можно оценить только путем соизмерения затрат и результатов. В условиях переходной экономики основной целью деятельности организации является достижение максимального экономического результата – прибыли. Все виды деятельности организации направлены на получение прибыли. Цели, задачи и функции системы управления затратами отражены в таблице 2. В современных условиях система управления расходами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью организации, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений. Таблица 2 Система управления расходами8  В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене. Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы организации, но и улучшение ее результатов в будущем. Затраты строительной организации представляют собой основной объект учета и анализа в экономике торговли, поскольку, как показывает практика, именно эффективное управление затратами компании позволяет ей добиваться необходимого уровня прибыли. Для торговых организаций важно управление затратами в целях максимизации прибыли. Поэтому при экономическом анализе затрат за основу берется их классификация в зависимости от объема производства (реализации). Другие классификации затрат приведены в табл. 3. Таблица 3 Классификации затрат, используемых торговой организацией в управленческом учете9  Разнообразие классификаций затрат объясняется в первую очередь целями и задачами управленческого учета, в зависимости от которых и применяют ту или иную классификацию. Например, для выявления зависимости динамики затрат от динамики объема реализации товаров все затраты строительной организации можно разделить на постоянные и переменные. Более точно это разделение следует провести на условно-постоянные и условно-переменные затраты, так как их постоянный или переменный характер сохраняется лишь в пределах определенного объема реализации товаров. Управленческие решения, влияющие на величину затрат на производство и реализацию продукции, принимаются на всех уровнях управления и во всех структурных подразделениях организации. Итак, доходы и расходы организации подразделяются на доходы и расходы от основной, инвестиционной, финансовой и прочей деятельности. Основной внимание в современной литературе уделяется особенностям формирования доходов и расходов от основной деятельности организации, поскольку, как правило, это ключевая деятельность, приносящая доход предприятию. Но, стоит отметить, что до сих пор не сложилось единого понятия доходов и расходов организации. |