Мосейчук Е.А. Теоретические основы управления доходами и расходами организации 8

Скачать 6.77 Mb. Скачать 6.77 Mb.

|

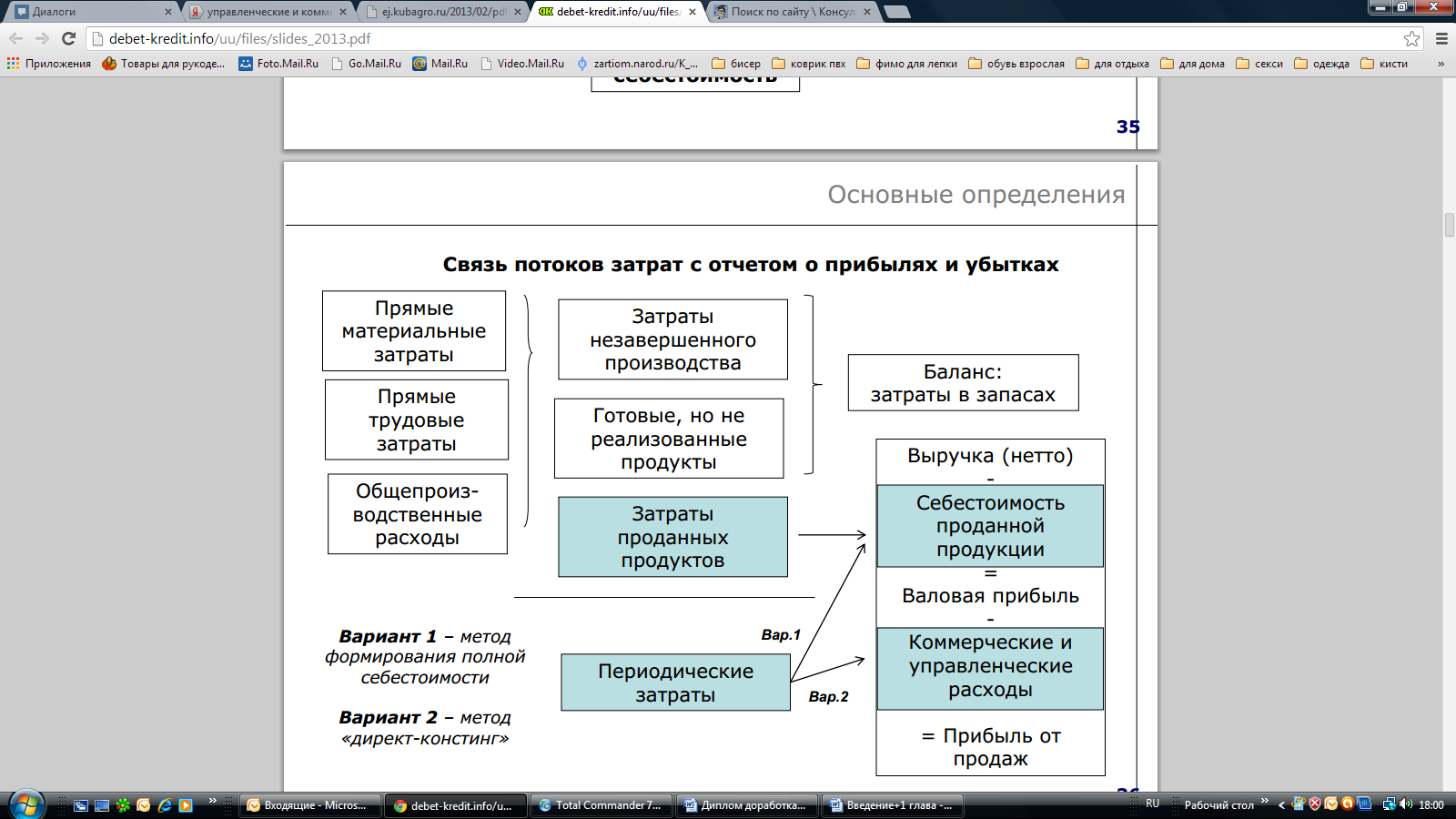

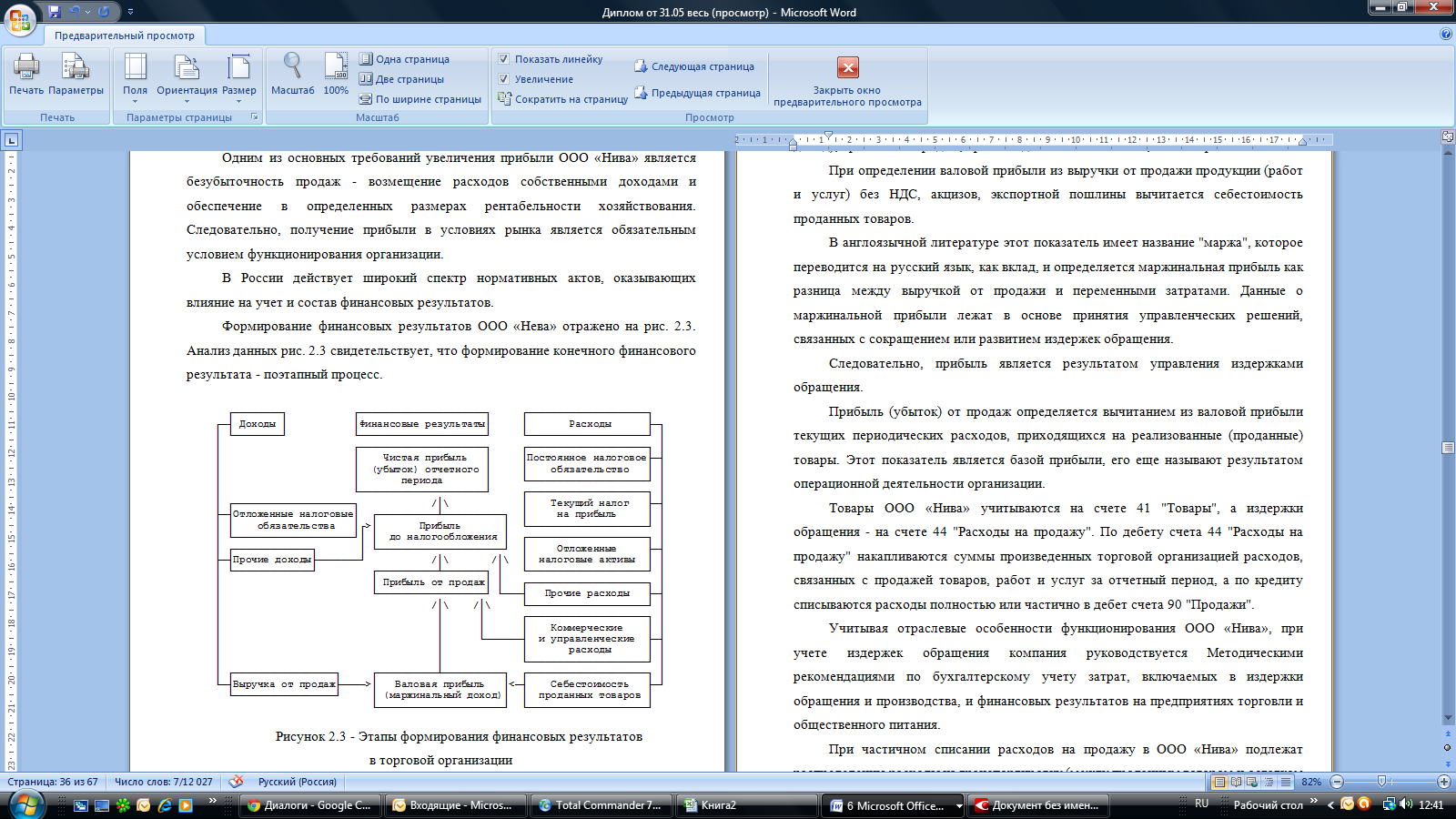

1.2 Порядок формирования финансового результата организацииКонечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка. Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток. При формировании конечного финансового результата учитываются: Прибыль (убыток) от обычных видов деятельности Прибыль (убыток) от прочих операций Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции). Рассмотрим, каким образом формируется прибыль от текущей деятельности организации (от обычных видов деятельности) (рис. 2). Так, материальные, трудовые, общепроизводственные расходы формируют затраты незавершенного производства, затраты проданных товаров или услуг, а также затраты на готовые, но не реализованные продукты и услуги, при этом затраты реализованных товаров или услуг формируют полную себестоимость проданных товаров (услуг). Результатом разницы выручки и себестоимости проданной продукции является валовая прибыль компании, а при ее уменьшении на коммерческие и управленческие расходы формируется прибыль от продаж.  Рис. 2. Связь потоков доходов и расходов от текущей деятельности с отчетом о финансовых результатах Доходы и расходы от инвестиционной и финансовой деятельности организации учитываются в составе прочих доходов и расходов организации (рис. 3). Доходы и расходы от неосновной деятельности организации (от финансовой и инвестиционной) оказывают влияние на прибыль до налогообложения, который за минусом налога на прибыль организации формирует финансовый результат.  Рис. 3. Связь потоков доходов и расходов от финансовой и инвестиционной деятельности с отчетом о прибылях и убытках Чистая прибыль компании формируется за минусом уплаченного налога на прибыль, который в соответствии с НК РФ составляет 20%. Одним из основных требований увеличения прибыли в торговле является безубыточность продаж - возмещение расходов собственными доходами и обеспечение в определенных размерах рентабельности хозяйствования. Следовательно, получение прибыли в условиях рынка является обязательным условием функционирования организации. Формирование финансовых результатов торгового предприятия отражено на рис. 4. Анализ данных рисунок свидетельствует, что формирование конечного финансового результата - поэтапный процесс.  Рис. 4. Этапы формирования финансовых результатов в строительной организации Следует выделить следующие показатели: валовая прибыль (маржинальный доход); прибыль от продаж; прибыль до налогообложения; чистая прибыль. При определении валовой прибыли из выручки от продажи продукции (работ и услуг) без НДС, акцизов, экспортной пошлины вычитается себестоимость проданных товаров. В англоязычной литературе этот показатель имеет название «маржа», которое переводится на русский язык, как вклад, и определяется маржинальная прибыль как разница между выручкой от продажи и переменными затратами. Данные о маржинальной прибыли лежат в основе принятия управленческих решений, связанных с сокращением или развитием издержек обращения. Следовательно, прибыль является результатом управления издержками обращения. Прибыль (убыток) от продаж определяется вычитанием из валовой прибыли текущих периодических расходов, приходящихся на реализованные (проданные) товары. Этот показатель является базой прибыли, его еще называют результатом операционной деятельности организации. Расходы организации розничной торговли, произведенные в отчетном периоде, но относящиеся к следующим (последующим) периодам, отражаются в издержках обращения как расходы будущих периодов. Эти расходы списываются в течение срока, к которому они относятся. В указанную статью затрат включаются: арендная плата за аренду отдельных объектов основных фондов при предварительном ее перечислении; расходы по подписке на периодические издания для служебного пользования; расходы на рекламу и подготовку кадров, уплаченные вперед. Прибыль до налогообложения - это результат от продаж продукции плюс (минус) прочие доходы (расходы). Прибыль организации характеризует сумму прибыли до налогообложения, уменьшенную на сумму обязательных налоговых платежей за счет нее. В исчислении итогового результата деятельности большое значение имеет показатель «налог на прибыль», расчет которого регламентируется Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/0210. Чистая прибыль отчетного периода - средства, полученные как разность между конечным финансовым результатом и суммой налога на прибыль и иных аналогичных обязательств. Создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции потребления и накопления, так как это является основной гарантией усиления материальной заинтересованности и ответственности организаций за повышение эффективности финансово-хозяйственной деятельности. Грамотное управление формированием и распределением прибыли предусматривает разработку в организациях розничной торговли современных методов ее учета, планирования, контроля и анализа. В целом можно отметить и использование общей схемы формирования финансового результата (прибыли или убытка) хозяйствования организаций розничной торговли, который слагается из финансового результата операций, являющихся предметом ее основной деятельности, прочей деятельности. При этом следует учитывать, что формирование финансового результата происходит под влиянием различных факторов. Важнейшими факторами, влияющими на достижение стратегических целей по увеличению массы прибыли, являются факторы, выявляемые в результате мониторинга внешней среды организации. |