учебник по экономики предприятия. Тесты для самоконтроля. Ббк удк Пахомов М. А., Меркулова Е. Ю., Сысоева М. С., 2010 гоувпо Тамбовский государственный университет имени Г. Р. Державина

Скачать 3.47 Mb. Скачать 3.47 Mb.

|

|

Нормальная прибыль характеризует такой уровень ее формирования, когда после покрытия внешних и внутренних текущих затрат (издержек), остается доход, равный минимальной ставке депозитного процента (по отношению к сумме используемого собственного капитала). Низкая и высокая прибыль характеризует уровень ее формирования, который соответственно ниже или выше уровня нормальной прибыли. 7. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т.п. 8. По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует ту ее сумму, которая направлена па финансирование прироста активов предприятия, а потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. Со структурой отдельных видов прибыли, формируемой на предприятии, связано понятие "качество прибыли". В наиболее обобщенном виде оно характеризует структуру источников формирования прибыли по видам деятельности — операционной, инвестиционной, финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество операционной прибыли характеризуется ростом объема выпуска продукции, снижением издержек и т.п., а низкое ее качество — ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие "качество прибыли" позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий В условиях рыночной экономики одной из важных целей работы любого предприятия является увеличение финансовых результатов деятельности на основе эффективного использования капитала и имеющихся ресурсов. Финансовые результаты - это итог работы предприятия, выражающийся в сумме прибыли. Эффективность - это уровень использования финансовых, материальных и трудовых ресурсов в предприятии, средство для достижения высоких финансовых результатов. Критерием финансовых результатов является получение наибольшей прибыли. Критерием эффективности - достижение наибольших результатов при наименьших затратах. После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), а вторая - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фондпредприятия. Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше налогов в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда. Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем производства продукции, и как результат - поступление средств в бюджет. То же может произойти, если всю сумму прибыли использовать на материальное стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге приведет к снижению жизненного уровня работников, сокращению рабочих мест. Если же уменьшается доля прибыли на материальное стимулирование труда, то это в свою очередь приведет к снижению материальной заинтересованности работников и, как следствие, к снижению эффективности производства. Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности. Экономический эффект – показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей ВНП, НД, ВД от реализации, прибыль. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, используемыми для достижения этого эффекта. Показатели эффективности можно использовать в пространственно-временных сопоставлениях. Различие между категориями "ресурсы" и "затраты" достаточно очевидно. В частности, если для примера рассмотреть основные средства, то в качестве характеристики ресурса может использоваться какой-либо вид показателей его стоимостной оценки, а в качестве характеристики затрат - часть стоимости, относимая на затраты в отчетном периоде, т.е амортизационные отчисления. Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе - величина ресурсов или затрат. Однако на практике, естественно анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ход текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы различной классификации и др.), во втором случае - показатели выручи от реализации товаров, продукции, работ, услуг (в целом и по видам). Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности коммерческой организации. Поэтому выбор оценочного коэффициента зависит от алгоритма расчета точнее, от того, какой показатель эффекта (прибыли) используется в расчетах. Неслучайно в мировой учетно-аналитической практике известны различные интерпретации показателей рентабельности, а какого-то единого универсального коэффициента эффективности не существует. Показатели рентабельности можно объединить в несколько групп:

Рассмотрим показатели рентабельности первой группы: 1. Рентабельность активов (коэффициент экономической рентабельности) Этот коэффициент показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Существует и другая формула расчета данного показателя. Так как в формировании активов участвует как собственный, так и заемный капитал, то в числителе формулы должна быть отражена прибыль. В этом случае формула принимает вид формулы средневзвешенной цены капитала. Другое ее название – рентабельность совокупных вложений капитала. Аналогично рассчитываются показатели эффективности использования отдельных групп активов предприятия: 2. Рентабельность текущих активов: 3. Рентабельность внеоборотных активов: 4. Рентабельность собственного капитала. Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционеров наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называемый также рентабельность собственного капитала, который определяется: Имея в виду особую важность данного показателя для оценки финансового положения предприятия, следует обратить внимание на способ его расчета: Числитель формулы представляет собой прибыль собственников, т.е. тот конечный остаток, который поступает в распоряжение предприятия после покрытия всех издержек, уплаты процентов, налогов, штрафов, процентов за кредит, и других. В знаменателе отражается капитал, предоставленный собственниками в распоряжение предприятия. Он включает следующие составляющие: уставной капитал, добавочный капитал, фонды и резервы, нераспределенная прибыль. Поскольку величина собственного капитала меняется во времени, необходимо выбрать способ его расчета, к которым относится:

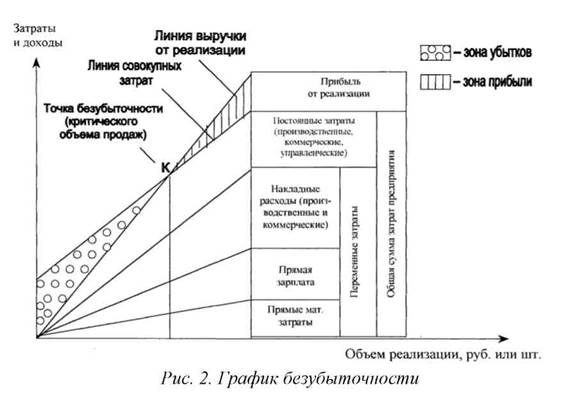

5. Рентабельность чистых активов - позволяет также судить об эффективности ведения хозяйства: 6. Рентабельность инвестиций. Если деятельность предприятия ориентирована на перспективу, то необходимо разработать инвестиционную политику. Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственного капитала и долгосрочных обязательств (или как разность общей суммы активов и краткосрочных обязательств). Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций.  Данный показатель используется в основном для оценки эффективности управления на предприятии, характеристики его способности обеспечить необходимую отдачу на вложенный капитал. Необходимо отметить, что анализ рассмотренных коэффициентов рентабельности полезен на практике лишь в том случае, если полученные показатели сравниваются с данными предыдущих лет или аналогичными показателями других предприятий. Вторая группа показателей рентабельности характеризует эффективность управления хозяйственной деятельностью предприятий. 7. Рентабельность продаж показывает сколько получено рублей прибыли на 1 руб. продаж. где П- прибыль от продаж, руб. ВР – выручка от продажи продукции, работ, услуг, руб. Показатель рентабельности продаж может быть рассчитан как по прибыли от продаж, так и по чистой прибыли. 8. Рентабельность затрат характеризует долю прибыли от основной производственной деятельности, т.е. продаж, в расходах основной производственной деятельности (себестоимость реализованной продукции) и расходах периода (коммерческих и управленческих расходах). Кроме показателей рентабельности для оценки эффективности деятельности следует рассчитать показатели окупаемости капитала. 9. Окупаемость активов (имущества) предприятия – это время, в течении которого окупится весь вложенный в хозяйство капитал. 10. Окупаемость собственного капитала предприятия – это время, в течении которого окупится вложенный в хозяйство собственный капитал. Для анализа затрат и инвестиций используют формулу Дюпона, где под эффектом производства понимают нетто-результат эксплуатации инвестиций (НРЭИ) – прибыль до выплаты процентов за кредит и налога на прибыль. Под затратами и инвестициями понимают актив. Умножив формулу на ВР/ВР, получаем собственно формулу Дюпона:  КМ (коммерческая маржа) – показывает, какую прибыль получает предприятие со 100 руб выручки, т.е. получаем показатель рентабельности продаж. КТ (коэффициент трансформации) – показывает оборачиваемость активов, т.е. сколько раз за данный период оборачивается каждый рубль активов Таким образом, из формулы Дюпона мы видим, что достижение высокого уровня рентабельности возможно лишь при опережении роста финансовых результатов над темпами роста активов. 11.5. Оценка деловой активности предприятия. Термин "деловая активность" начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно - в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание "деловая активность" представляет собой, возможно, не вполне удачный перевод англоязычного термина "business activity", как раз и характеризующего соответствующую группу коэффициентов из системы показателей. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и родственных по сфере приложения капитала компаний. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др. Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям: • степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста; • уровень эффективности использования ресурсов коммерческой организации. Текущая деятельность любой коммерческой организации может быть охарактеризована с различных сторон. В нашей стране основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности коммерческой организации. По каждому из этих показателей, в принципе, может устанавливаться плановое значение или внутрипроизводственный норматив (ориентир), с которым и производится сравнение по истечении отчетного периода. Что касается динамики основных показателей, то наиболее информативные аналитические выводы формулируются в результате сопоставления темпов их изменения. В частности, в известном смысле является оптимальным следующее соотношение темповых показателей: 100%<Тим<Твр<Тп, Тим - темп изменения имущества предприятия Твр – темп изменения выручки от реализации продукции Тп – темп изменения прибыли. Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию. Так, первое неравенство означает, что экономический потенциал коммерческой организации возрастает, т.е. масштабы его деятельности увеличиваются. Как уже отмечалось выше, наращивание активов компании, иными словами, увеличение ее размеров, нередко является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме. Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы коммерческой организации используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию. Из третьего неравенства видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами. Приведенное соотношение можно условно назвать "золотым правилом экономики предприятия" (по аналогии с "золотым правилом механики"). Безусловно, возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные. В частности, весьма распространенными причинами нарушения системы неравенств являются: освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств и т.п. Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться. При анализе необходимо принимать во внимание влияние инфляции, которая может существенно искажать динамику основных показателей. Устранение этого негативного влияния и получение более обоснованных выводов о динамике показателей осуществляются по известным методикам, основанным на применении индексов цен. Для того чтобы определить место коммерческой организации среди родственных ей по сфере приложения капитала, также можно сравнивать темпы роста основных показателей их деятельности. Чем выше темпы роста, тем более динамично развивается коммерческая организация, тем более перспективно вложение дополнительных капиталов в его деятельность или сотрудничество с ним по производственным и финансовым вопросам. Для характеристики деловой активности акционерных компаний в учетно-аналитической практике экономически развитых стран помимо темповых показателей используют коэффициент устойчивости экономического роста, рассчитываемый по формуле: ЧПн - чистая прибыль направленная на накопление (реинвестируемая прибыль); Д - дивиденды, выплачиваемые акционерам; СК - собственный капитал. Собственный капитал акционерной компании может увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент устойчивости экономического роста показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала. Расчет допустимых и экономически целесообразных темпов развития коммерческой организации - один из важнейших атрибутов финансового анализа и планирования в условиях рыночной экономики. По свидетельству некоторых западных специалистов, компании, выбирающие неверную политику и пытающиеся достичь слишком больших темпов роста в кратчайший период, нередко становятся банкротами. Однако и слишком медленные темпы развития неприемлемы, нужна "золотая середина". Найти ее формализованными методами с большой точностью практически невозможно, можно дать лишь ориентир. Таким ориентиром, в известной степени, и может служить показатель коэффициента устойчивости экономического роста. В зависимости от выбранной финансовой политики роль разных источников финансирования деятельности коммерческой организации может быть неодинаковой. Мировой опыт показывает, что большинство крупных промышленных компаний крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части своей финансовой политики. Они предпочитают рассчитывать на собственные возможности, т.е. на развитие производства главным образом за счет реинвестирования прибыли. Причин тому несколько. В частности, дополнительная эмиссия акций - это дорогостоящий процесс, нередко сопровождающийся спадом рыночной цены акций фирмы-эмитента. Исследование, проведенное американскими специалистами, показало, что для 80% фирм, которые были включены в выборку, дополнительная эмиссия акций сопровождалась падением рыночной цены этих акций, причем совокупные потери были достаточно велики - до 30% общей цены акций, объявленных к дополнительному выпуску. Таким образом, коэффициент устойчивости экономического роста показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п. Связь коэффициента устойчивости экономического роста с этими показателями может быть описана жестко детерминированной факторной моделью ЧПн - величина чистой прибыли (не выплачиваемая в виде дивидендов, а реинвестируемая в развитие предприятия); ЧП - чистая прибыль предприятия; ВР - выручка от реализации; ВБ – валюта баланса (сумма активов предприятия); СК - собственный капитал. Экономическая интерпретация: • первый фактор модели характеризует дивидендную политику в предприятии, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли; • второй фактор характеризует рентабельность продаж; • третий фактор характеризует ресурсоотдачу; • четвертый фактор, которым является коэффициент финансовой зависимости, характеризует соотношение между всем капиталом предприятия и собственными источниками средств. Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельность предприятия, и мы видим, что предприятие может выбрать один из двух подходов в наращивании своего экономического потенциала. Первый подход заключается в ориентации на сложившиеся пропорции в структуре и динамике производства, при этом темп роста объемов производства задается текущим или усредненным в динамике значением коэффициента устойчивости экономического роста. Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, предприятие может использовать определенные экономические рычаги: снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций. Рассмотренная модель имеет чрезвычайно важное значение не только для аналитика, но и для финансового менеджера, поскольку позволяет осознать логику действия основных факторов развития компании, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно мобилизовать для повышения эффективности производства. Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет прежде всего не их состав и структура, рассматриваемые с позиции технологического процесса (это сфера интересов линейных руководителей и менеджеров по производству), но величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи, рассчитываемый по формуле: ВР - выручка от реализации ОС - средняя стоимость основных средств Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция. Выполняя пространственно-временные сопоставления, необходимо помнить, какие исходные данные были использованы для расчета. Чаще всего используются балансовые оценки, а, как известно, отчетность периодически меняется. В частности, в минувшие годы выручка показывалась совместно с НДС и акцизами, а основные средства в балансе приводились по первоначальной или восстановительной стоимости. В прежние годы показатель фондоотдачи обычно рассчитывали, используя первоначальную стоимость основных средств, теперь все чаще для этой цели берется остаточная стоимость. Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объемом производства (в стоимостном измерении), приходящийся на одного работника; при этом могут использоваться данные о среднесписочной численности работников в целом или отдельной их группы, например, работников производственного сектора, т.е. без учета управленческого персонала. Показатели выработки особенно важны для линейных руководителей; что касается финансовых менеджеров, то для них, вероятно, большее значение имеют показатели, основанные на стоимостных оценках, например, показатель выручки от реализации, приходящейся на один рубль фонда оплаты труда. Этому показателю свойственна определенная конфиденциальность, поэтому расчет обычно выполняется в рамках внутреннего анализа по данным текущего учета и внутренней отчетности. Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. В частности, здесь рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели. Отметим, что ускорение оборачиваемости вложений в оборотные активы рассматривается как благоприятная тенденция. Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (синоним: коэффициент оборачиваемости средств в активах), рассчитываемый по формуле: ВР - выручка от реализации ВБ- средняя стоимость имущества предприятия Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия; его рост в динамике рассматривается как благоприятная тенденция. При проведении пространственно-временных сравнений необходимо следить за сопоставимостью исходных данных, использованных для расчетов. Рентабельность продукции (норма прибыли) - отношение общей суммы прибыли к издержкам производства и реализации продукции, т.е. относительная величина прибыли, приходящейся на 1 руб. текущих затрат: где Ц - цена единицы продукции; С - себестоимость единицы продукции. Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств, т.е. величину прибыли в расчете на 1 руб. производственных фондов: где П - сумма прибыли; ОСср- среднегодовая стоимость основных средств; ОбСср - средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. 11.6. Анализ безубыточности производства. Для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки. При этом владельцу важно знать при каких объемах производства продукции он будет получать прибыль, а при каких убытки. Для этой цели рассчитывают безубыточные объемы производства.  Рисунок 11.1 График безубыточности При построении графика безубыточности используют деление затрат на постоянные и переменные. Существует следующий порядок построения графика: 1. По горизонтальной оси откладывается объем производства в единицах изделий, а по вертикальной - затраты на производство и доход. 2. На графике отдельно отображаются линии постоянных и переменных затрат. При этом сумма переменных издержек при определенном объеме производства определяется произведением самого объема производства напеременные издержки на единицу продукции (ПИ). Сумма постоянных и переменных издержек образует валовые издержки предприятия (ВИ). 3. Строится линия выручки от реализации продукции (ВР), которая определяется произведением объема производства на цену продукции. Точка пересечения линий выручки от реализации (ВР) и валовых издержек (ВИ) представляет собой точку безубыточного объема производства (К). Безубыточный объем производства (К) рассчитывается следующим образом: ПОИ+ПИ* К =Ц*К где: ПОИ - постоянные издержки; ПИ - переменные издержки на единицу продукции; Ц – цена единицы продукции. Если объемы реализации продукции превышают пороговый уровень, то предприятие будет получать прибыль. В обратном случае – убыток. Вопросы для обсуждения:

9. Для получения указанной в таблице прибыли на фирме организуется прием с показом нового товара. Приглашенные покупают билеты. В затраты включаются расходы: на столы, на питание для одного человека, на оформление билетов. Рассчитайте, сколько должно быть приглашенных и какова должна быть цена билета, чтобы получить прибыль в указанном варианте. (Выберите один из предложенных низке вариантов.) Цифры условные

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||