Учебнометодическое пособие для студентов бакалавриата по направлениям Экономика, Менеджмент иТорговое дело

Скачать 320.69 Kb. Скачать 320.69 Kb.

|

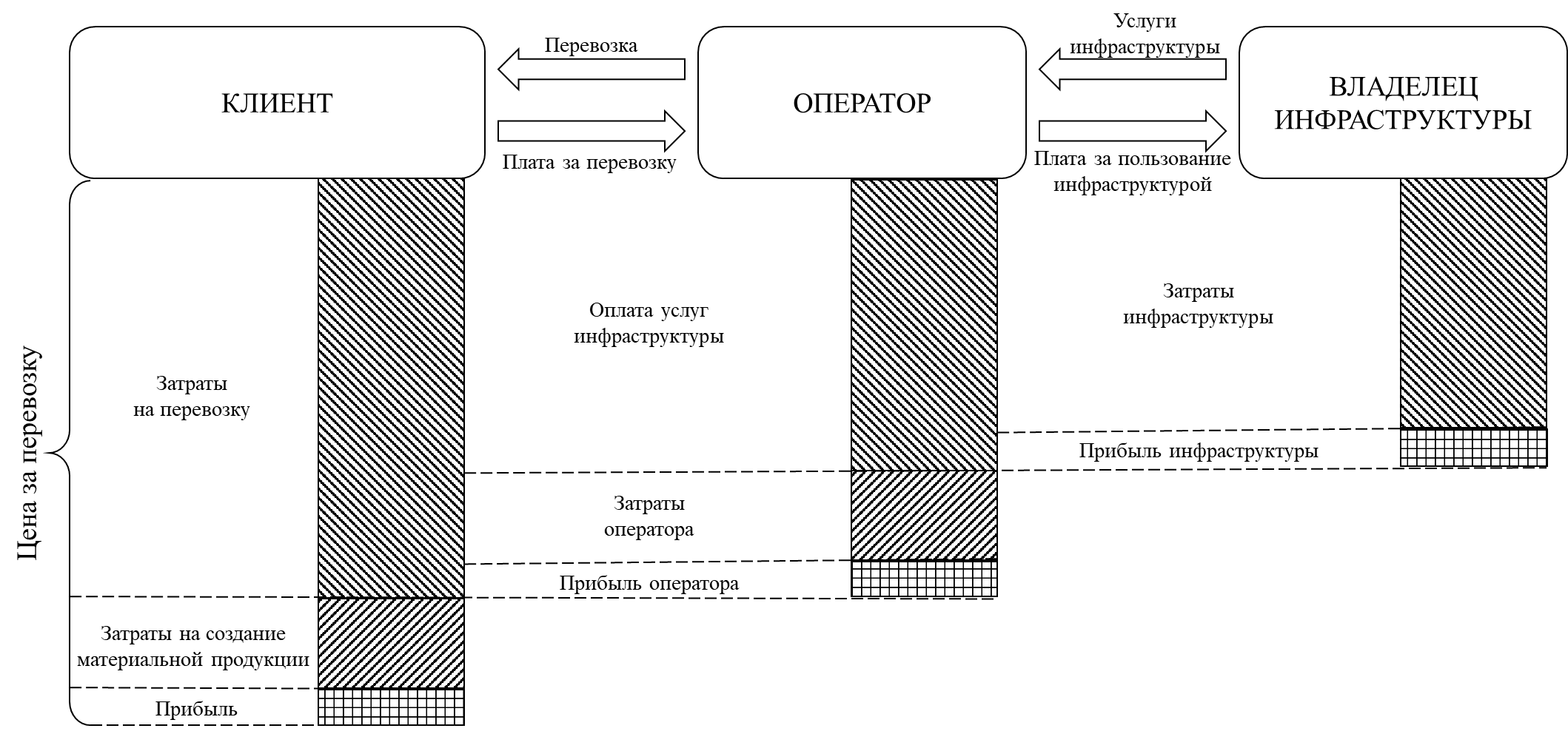

1.3 Эксплуатационные расходы и их классификацияЭксплуатационные расходы железнодорожного транспорта — это явные издержки, связанные с осуществлением железнодорожных перевозок. В состав эксплуатационных расходов железнодорожного транспорта входят расходы на потребленные средства производства и на оплату труда работников. Средства производства слагаются из двух составных частей: Первая часть – это оборотные средства предприятия. К ним относятся материальные затраты на ремонт, эксплуатацию, топливо, смазку и т.д. Они используются однократно, единовременно и полностью переносят свою стоимость на продукцию. При этом топливо и электроэнергия входят в продукт не материально, а только по своей стоимости. Кроме того, в оборотные средства входят фонды обращения – денежные потоки, необходимые для закупки сырья, топлива, выдачи заработной платы. Вторая часть средств производства – средства труда: сооружения, здания, средства СЦБ и связи, подвижной состав, рабочие машины и др. Это основные фонды предприятия. Они потребляются в процессе производства постепенно и переносят, изнашиваясь, свою стоимость на продукцию по частям. Ежегодные доли основных средств, стоимость которых переносится на продукцию, определяют размеры издержек в виде амортизационных отчислений от стоимости основных средств. Стоимость этих средств в единице продукции зависит от срока службы отдельных видов основных фондов, их производительности, интенсивности использования и величины объема перевозок. Для реализации раздельного учета доходов и расходов ОАО «РЖД» разработана Номенклатура доходов и расходов по видам деятельности ОАО «РЖД». Эффективное управление затратами базируется на Классификаторе расходов, в соответствии с которым эксплуатационные расходы учитываются раздельно по видам деятельности, тарифным составляющим и укрупненным видам работ открытого акционерного общества "Российские железные дороги". В зависимости от отношения к производственному процессу расходы по обычным видам деятельности предприятий железнодорожного транспорта делятся на непосредственно вызываемые этим процессом (основные), общехозяйственные, т. е. расходы по обслуживанию производства и управлению. В свою очередь расходы, непосредственно вызванные процессом производства, подразделяются на специфические (основные производственные) и общепроизводственные. Эксплуатационные расходы железных дорог группируются по следующим признакам: по видам деятельности; по укрупненным видам работ; по статьям Номенклатуры (Классификатор расходов); по хозяйствам железных дорог (отраслевой признак); по способу учета; по связи с производственным процессом; по элементам затрат; по зависимости расходов от объема перевозок. Для планирования и учета по конкретным видам деятельности, определения тарифов за услуги расходы классифицируются по следующим основным видам деятельности: грузовые перевозки; содержание и эксплуатация инфраструктуры; предоставление услуг локомотивной тяги; пассажирские перевозки в дальнем сообщении; пассажирские перевозки в пригородном сообщении; ремонт подвижного состава. строительство объектов инфраструктуры; научно-исследовательские и опытно-конструкторские работы; предоставление услуг социальной сферы; прочие виды деятельности. Для осуществления группировки по видам деятельности статьи Номенклатуры предварительно объединяют в группы – укрупненные виды работ (УВР). Особенностью УВР является то, что при определении «полных» расходов основного вида деятельности они могут объединяться с частью других УВР. Так, укрупненные виды работ «Грузовые перевозки», «Пассажирские перевозки в дальнем следовании», «Пассажирские перевозки в пригородном сообщении» непосредственно относятся на соответствующие виды деятельности; укрупненные виды работ «Содержание инфраструктуры», «Локомотивная тяга», «Ремонт подвижного состава» являются распределяемыми между видами деятельности, т. е. каждый УВР определенными долями входит в несколько видов деятельности. Важнейшее значение в процессе управления расходами имеет их классификация по отраслевым хозяйствам. Удельный вес расходов отдельных хозяйств в общей сумме эксплуатационных расходов не одинаков. Наиболее высокий удельный вес занимают расходы локомотивного, вагонного и хозяйства пути. Все основные специфические расходы относятся к одному из следующих отраслевых хозяйств: Пассажирское хозяйство; Хозяйство коммерческой работы в сфере грузовых перевозок; Хозяйство перевозок; Локомотивное хозяйство; Вагонное хозяйство; Хозяйство пути; Хозяйство гражданских сооружений, водоснабжения и водоотведения; Хозяйство автоматики и телемеханики; Хозяйство связи; Хозяйство корпоративной информатизации; Хозяйство электрификации и электроснабжения; Работы и услуги иностранных железных дорог; Специфические расходы в зависимости от порядка их отнесения на виды деятельности (группировка по способу учета) можно разделить на прямые и косвенные. Прямые расходы полностью относятся на конкретный вид деятельности, а косвенные подлежат распределению между двумя или более видами деятельности пропорционально определенному измерителю. Существенной особенностью структуры затрат предприятий железнодорожного транспорта является высокая доля основных специфических косвенных затрат, что связано с сетевым характером перевозочной услуги и необходимостью распределения на себестоимость перевозки части затрат на содержание инфраструктуры железнодорожного транспорта. Для планирования и учета по технологическим операциям по статьям Номенклатуры классифицируются расходы, связанные с одной технологической операцией или группой смежных технологических операций. Также расходы железнодорожного транспорта по связи с производственным процессом делятся на 2 группы: основные производственные - связанные с производством, и общехозяйственные - связанные с обслуживанием, управлением и обеспечением этого производства. Основные расходы подразделяются на основные специфические для определенного вида деятельности и общепроизводственные, а общехозяйственные расходы состоят из двух групп: общехозяйственные расходы без расходов по содержанию аппарата управления и расходы по содержанию аппарата управления. Общепроизводственные расходы имеют производственный характер, но не являются специфическими для хозяйств. Данная группа расходов представляет собой в традиционной для промышленности классификации также «Общепроизводственные расходы». Общепроизводственные и общехозяйственные расходы по отношению к видам деятельности также являются косвенными расходами. Кроме расходов на материальные затраты и амортизационные отчисления в эксплуатационные расходы входит фонд оплаты труда, включающий заработную плату, которая непосредственно выплачивается работникам эксплуатационного контингента железнодорожного транспорта, и начисления на нее – в виде страховых взносов – 30% от ФОТ: - в фонд социального страхования (2,9%); - федеральный фонд обязательного медицинского страхования (5,1%); - в пенсионный фонд (22%). Таким образом, эксплуатационные расходы железных дорог состоят из заработной платы, начислений на нее, расходов на материальные ресурсы (входящие в состав оборотных фондов), амортизационных отчислений и прочих расходов. Также эксплуатационные расходы, делятся на условно-постоянные (не зависящие от изменения объема перевозок до определенного его уровня) и переменные (зависящие от объема перевозок). Транспортные расходы и себестоимость перевозок подразделяются по видам операций – на начально-конечную и движенческую. К расходам на начально-конечную операцию относят все расходы, связанные с подготовкой подвижного состава к перевозке, его отправлением в пункте отправления и прибытием в пункте назначения. К расходам на движенческую операцию относят все расходы, связанные с перемещением грузов и пассажиров от станции отправления до станции назначения. В зависимости от субъектов транспортного рынка расходы железнодорожного транспорта состоят из расходов инфраструктуры, расходы экспедиторов и др. (рис. 1)  Рисунок 1 - Схема формирования расходов транспортного рынка с учетом интересов всех участников перевозочного процесса. |