Учебное_пособие_ТИПиС и Глоссарий. Учебное пособие для студентов очной и заочной форм обучения представляет собой подборку материала по курсу Теория информационных систем и процессов

Скачать 5.1 Mb. Скачать 5.1 Mb.

|

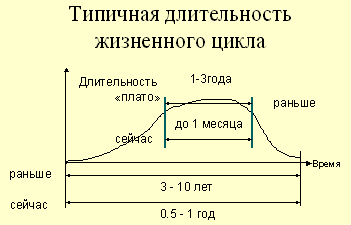

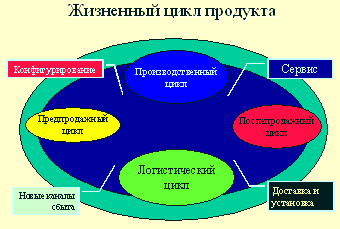

5.3. Переход от систем MRP II к системам ERPВ последние годы системы планирования класса MRPII в интеграции с модулем финансового планирования FRP (Finance Requirements Planning) получили название систем бизнес-планирования ERP (Enterprise Requirements Planning), которые позволяют наиболее эффективно планировать всю коммерческую деятельность современного предприятия, в том числе финансовые затраты на проекты обновления оборудования и инвестиции в производство новой линейки изделий. В Российской практике, целесообразность применения систем подобного класса обуславливается, кроме того, необходимостью управлять бизнес-процессами в условиях инфляции, а также жесткого налогового прессинга, поэтому, системы ERP необходимы не только для крупных предприятий, но и для небольших фирм, ведущих активный бизнес. Классическая MRP II задача рассматривает планирование продукта и его себестоимость только с точки зрения внутреннего производства. В классических системах эта проблема частично устраняется путем привлечения методов проектного планирования, однако они обычно недостаточно гибки и интегрированы в основную систему планирования. Пример. Дорожная машина (как и большая часть промышленного оборудования) продается с включенным в стоимость сервисным обслуживанием в течение определенного времени, поэтому в окончательную стоимость этой машины входит стоимость ее сервисного обслуживания и вы должны в течение установленного времени отслеживать, чтобы эта стоимость не вышла за определенные, заложенные в цену пределы. Поэтому технологическая карта такого рода изделия не ограничивается заводскими цехами, но и имеет существенную сервисную часть, которая также включает как работы по обслуживанию, так и требует планирования расходных и заменяемых частей. Неправильное планирование сервисной части или систематический перерасход могут существенно сказаться на общем финансовом положении предприятия. Другой пример. Обычно реклама учитывается «котловым» методом. Но реклама может проводиться в целях продвижения только определенных марок или даже одного вида продуктов, и затраты на эту рекламу, которые при отнесении только на один продукт могут оказаться очень значительны. Вы должны включать эти затраты в анализ себестоимости по данному виду продукции. Получается, что кроме собственно производственных затрат, должны и могут учитываться и планироваться затраты на маркетинг, предпродажную подготовку и затраты на послепродажный цикл. Обобщая, можно констатировать, что в современном понимания системы управления ресурсами предприятия ресурсы должны планироваться и контролироваться во время всего жизненного цикла товара. Причем в данном случае под жизненным циклом понимается функциональный жизненный цикл товара, в отличие от широко известного маркетингового жизненного цикла (рис.5.15).  Рис. 5.15. Маркетинговый «жизненный цикл продукта» Обычно жизненный цикл товара рассматривается только с точки зрения пребывания его на рынке (маркетинговый жизненный цикл). Одной из существенных проблем, принципиально сказывающихся на состоянии производителя в нынешних условиях конкуренции – это существенное сокращение наиболее экономически выгодных этапов жизненного цикла – этапа роста и особенно этапа «плато» – устойчивого спроса. На рис. 5.16 показаны эти изменения.  Рис. 5.16. Типичная длительность жизненного цикла Такая ситуация привела к существенному вниманию к другому подходу к оценке жизненного цикла, через функциональный жизненный цикл: товар, логистика, маркетинг и сервис. Этот подход сказывается во многих аспектах управления и оценки деятельности предприятия. В частности, стоимость товара наиболее важно рассматривать по полному жизненному циклу, Планировать деятельность также важно по полному жизненному циклу. В частности, по статистике, уровень косвенных затрат на Западе по ряду товаров доходит до 60%. Но значительная часть, оцененных таким образом косвенных затрат связана именно со сложным жизненным циклом товара. Именно эта проблема и вызвала потребность в создании и развитии более детальных методологий управления и базирующихся на них методах анализа и учета косвенных затрат, в частности таких, как функционально-стоимостной анализ (ABC – activity based costing). Если уровень ваших косвенных затрат – 60% , то вы не видите влияния компоненты стоимости на ценовую характеристику конкретного товара. Это особенно важно, если товар имеет очень эластичный спрос, т.е. если небольшое изменение цены приводит к значительному изменению продаваемости товара. Изменение цены на 10% приводит к увеличению продаж в два раза, такие факты имеют место, а у вас косвенные затраты 60% , т.е. вы не видите как стоимость распределяется на конкретный товар, и, следовательно, вы этим эластичным спросом не можете управлять. Получить 10-ти процентный выигрыш на 40% чисто производственных переменных расходов вы не сможете. Это требует нового подхода к распределению издержек. Один из вариантов этого подхода – учет по жизненному циклу. В конечном итоге приводит к более детальному распределению учету затрат в производственном цикле. Но такого рода задачи не могут быть решены без поддержки компьютерной системы. Элементы функционального жизненного цикла продукции (рис. 5.17):  Рис. 5.17. Жизненный цикл продукта Производственный цикл – переработка материалов и компонент в готовое изделие. Логистический цикл – движение товара после заключения контракта, от (на закупаемые материалы) и до (на продаваемые товары) отгрузки и перехода прав собственности. Предпродажный цикл – маркетинг, создание новых товаров, вывод их на рынок и работа по продаже до заключения контракта. Послепродажный цикл – послепродажное обслуживание, утилизация товара и его компонент, гарантийное и послегарантийное обслуживание. MRP и ERP системы (рис. 5.18) захватывают большую часть производственного цикла, часть логистического цикла, с точки зрения планирования и управления стоимостью. Хотя в некоторых системах поддерживаются системы сервиса и конфигурирования, но они, как правило, мало интегрированы с другими частями системы. В частности они не позволяют получать сквозную систему планирования и анализа себестоимости по всему жизненному циклу.  Рис. 5.18. Жизненный цикл MRP II и ERP систем |