Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

Генеральный бизнес. Данный высший уровень бизнес-де ятельности обращен прежде всего во внешнюю социально-эко номическую среду. Основное внимание здесь уделяется анали зу стратегической ситуации и выполнению функции контроля за движением капитала, его распределению между отдельны ми проектами. Генеральный бизнес отслеживает выполнение именно стратегически важных соглашений фирмы, выполне ние последней имущественных и финансовых требований. Если в рамках капитала выделять капитал-собственность и капитал-функцию, то генеральный бизнес отражает имен но капитал-собственность. Персонифицируясь, генеральный бизнесмен проявляется как собственник предприятия или держатель контрольного пакета акций. Может выступать как председатель (или член) наблюдательного совета акционерного общества, а также как крупный банкир. В круг его прямых забот входят выборы и назначение руководства фирмы, лоббирование интересов бизнеса в органах государственной власти. Не лишним для генерального бизнеса будет также поддержание конст руктивного диалога с профсоюзами и политическими партиями, сохранение в средствах массовой информации привлекательного имиджа. Генеральный менеджер выступает, как правило, первым пользователем аудиторского заключения (особенно ее основной части) Только на данном высшем уровне бизнеса принимаются решения, касающиеся радикального пе рераспределения акций компании и изменения ее уставного фонда Во внутрипроизводственных отношениях круг интересов генерального бизнеса не столь обширен (обновление руковод ства команды менеджеров, состояние подсистемы соуправле-ния, позиции заводского комитета профсоюзов). Предпринимательство. Сегодня не так просто разграничить бизнес и предпринимательство. Тем более что на практике они могут совпадать, персонифицируясь с одной и той же личнос тью. Но между ними все же имеются достаточно существенные различия, которые в интересах дела следует признавать. Во всех последующих рассуждениях мы будем исходить из того, что предпринимательство выступает, с одной сторо- 237 ны, как обособленная функция собственника (генерального бизнеса), с другой — как высшая ступень управленческой дея тельности. Проявляется как: а) особый вид деятельности, последовательно направлен ный на получение максимального объема прибыли (дохода) или других выгод; б) тип поведения управленческого персонала, определен ный творческий образ мышления и отношения к делу, для ко торого присущи гибкость, новаторство, нахождение новых и более эффективных способов использования ресурсов; в) рыночно-конкурентный тип хозяйствования, для кото рого характерны экономическая свобода, ответственность и риск, развитие эквивалентных взаимовыгодных связей, эконо мическое самоуправление. Таким образом, основными признаками предприниматель ства выступают инициатива; коммерческий риск, основанный на трезвом расчете и полном учете возможных отрицательных последствий; ответственность, предполагающая овладение и управление риском; комбинирование факторов производства на основе принципа замещения и повышение экономической эф фективности; новаторство и обеспечение поступательного развития производительных сил. Предпринимательство есть система экономических от ношений, обеспечивающих реализацию капитала-функции и по лучение особого предпринимательского дохода. Безусловно, основным мотивом предпринимательства вы ступает получение максимального экономического эффекта, включая валовой доход, прибыль и предпринимательское воз награждение. Но в перечень стратегических целей современно го предпринимательства также включаются создание оптималь ных условий для развития и сохранение рыночных позиций фирмы; честолюбие и жажда риска; обеспечение будущего для семьи и творческое самовыражение; накопление капитала. Объектом предпринимательства выступает предприятие, в котором планомерно комбинируются факторы производства и где за счет производства и реализации изделий и услуг обес- 238 печивается достижение целей хозяйственной единицы и ее соб ственника. Субъектом предпринимательства выступает предприни матель. Предприниматель — субъект поиска и реализации но вых возможностей в генерировании и освоении новаторских идей, разработке качественных продуктов и технологии, осу ществлении нововведений и овладении перспективными фак торами развития, в нахождении новых способов обслуживания потребителя, в поиске новых сфер приложения капитала. Это — в полном смысле слова «экономический человек». Австрийский экономист И. Шумпетер в книге «Теории экономического роста» подчеркнул, что предприниматель — это бизнесмен, который делает не то, что делают остальные, и не так, как делают остальные (53). В свое время предпринимателями называли руководителей экспедиций или изобретателей, которые стремились внедрить в производство свое «детище» и получить от этого реальную пользу, а также скупщиков налогов и т. д Позже под предпринимателями стали понимать фабрикантов, купцов и заводчиков. Но в целом предприниматель выступал как:

Основными функциями предпринимателя выступают:

— творческое и интеллектуальное обеспечение производства. Деятельность предпринимателя, или предпринимательская деятельность, есть самостоятельная осуществляемая на свой риск деятельность, направленная на систематическое получе ние прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Следует отметить, что на практике уровень предпринима тельской деятельности не является постоянным. Предпринима тельская активность возрастает при возникновении необходи мости обновления производства, смены стратегии развития. Она постоянно выше в быстро развивающихся фирмах, а так- 239 же на начальном этапе становления предприятия как хозяй ствующего субъекта. Эволюция предпринимательства. Следует признать, что развитие предпринимательства неразрывно связано с эволю цией рыночных отношений. Постоянно изменялись и продол жают изменяться масштабы, сферы приложения предпринима тельства и формы его проявления. На первой стадии в качестве исходной сферы развития предпринимательства выступила внутренняя и международная торговля. Первоначально предпринимательская деятельность сводилась к арбитражированию, т. е. к перемещению товара с одного регионального рынка на другой и присвоению разни цы в ценах. Высокую степень риска предприниматель стремил ся компенсировать через обеспечение высокой нормы торговой прибыли. Предпринимательство выступало функцией собствен ника товара, обслуживало торговый капитал. На второй стадии — в условиях промышленной револю ции — предпринимательство перемещается в реальный сектор экономики. Основным его содержанием становится не «рыноч ная игра» на ценах, а поиск рациональной комбинации исполь зуемых факторов производства. В итоге значительно усложня ется содержание предпринимательства. Происходит обособление капитала-собственности и капитала-функции. Выделяются ге неральный бизнес, занявший пространство между собственни ком и предпринимателем, и само предпринимательство. В ито ге предпринимательская функция перестает быть монополией собственника-капиталиста (хозяина). На третьей стадии — современной и связанной с постин дустриальной фазой развития — предпринимательство вклю чает не только поиск оптимальной комбинации вводимых фак торов производства, но и рационализацию форм и способов хозяйствования. Перед предпринимателем стоит задача не только получать максимум чистой прибыли, но и формировать на предприятии и вокруг него оптимальный социальный мик роклимат, обеспечивать устойчивое и долговременное разви тие производства, в лучшую сторону изменять и сами общие 240 условия хозяйствования. Особое значение для предпринима тельства приобретает инновационная деятельность. Таким образом, в современных условиях предприниматель не отождествляется с собственником капитала. Предпринима тельская деятельность больше напоминает обособленную и наиболее элитную (творческую) часть функции управления. Сегодня принято считать, что предприниматель обладает особым фактором производства — предприимчивостью. Предприимчивость. В процессе анализа различных опре делений предприимчивости обратим внимание на те из них, где подчеркивается, что предприимчивость есть:

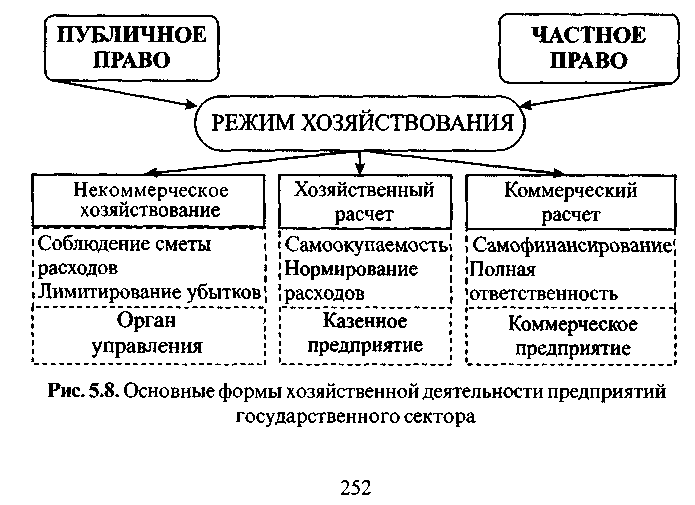

В современных условиях следует добавить, что предпри имчивость предполагает высокую политическую культуру, экономическую компетентность, правовое сознание. Считается, что предприимчивостью как особым качеством обладают лишь 4-6% трудоспособного населения. Остальные ограничиваются стремле нием иметь надежное рабочее место и достойный заработок. Однако следует специально подчеркнуть, что предпринимателями не только рождаются, ими становятся. Для этого нужны системные экономические знания, работа над собой, а также соответствующие социально-экономические условия для реа лизации данных свойств. Предприимчивость как фактор производства имеет свою цену. В качестве таковой выступает «предпринимательский доход». Однако реальная цена данного фактора производства определяется лишь после получения фирмой чистого дохода. Управление. В качестве особого уровня бизнес-деятельно сти ранее было выделено управление. 241 Известно, что управление выступает как деятельность, направленная на достижение координации совместных дей ствий с целью оптимального сочетания факторов производ ства (см. главу 14). В аспекте анализируемой проблемы обратим внимание на то, что управление есть одна из важнейших функций собствен ности. Не случайно собственник-предприниматель длительное время предпочитал сам выполнять данную функцию коорди нации деятельности совокупного работника. Однако под воздействием возрастания масштабов производ ства, усложнения его технических и экономических характеристик управление все более обособлялось и со временем предстало как особая разновидность высококвалифицированной трудовой дея тельности. В итоге формируется прослойка высококвалифициро ванных и знающих производство наемных управляющих. Разви вается особая наука об управлении производством. С подачи А. Маршалла управление начинают рассматривать как особый фактор производства В структуре современного управления принято выделять экономический, социальный и организационно-технический аспекты. Экономический аспект управления предполагает трактов ку управления как непосредственной функции собственника, затрагивает вопросы формирования и распределения доходов, привлечения заемных средств. Данный аспект управления в реальной действительности монополизируется, как правило, генеральным менеджментом. Социальный аспект управления связан с социальной сто роной реализации собственности на средства производства. Решения по ключевым вопросам здесь также принимаются на высоком уровне. Достаточно широкие полномочия предостав ляются технократии лишь при координации технико-организа ционных взаимосвязей. Организационно-технический аспект связан с координацией деятельности совокупного работника, затрагивает прежде всего управление вещами, тех нологическими процессами Его составляющими выступают вопросы техно логии и контроля, обеспечения ритмичности производства, организации ма- 242 термальных потоков внутри предприятия, выдача производственных заданий и контроль за их выполнением. Организационно-технический аспект управления включа ет и коммерческую деятельность. Коммерческая деятельность — на практике наиболее ощу тимая и реально воспринимаемая форма бизнес-деятельности. Основной задачей коммерческой деятельности является сбыт продукции, получение выручки от реализации продукции, снаб жение предприятия необходимыми ресурсами (см. главу 14). Современная коммерческая деятельность на уровне пред приятия предполагает: а) изучение емкости рынка и динамики его состояния; б) активизацию различными способами рынка сбыта; в) сокращение до минимума всех видов коммерческих рисков; г) повышение степени эффективности системы сбыта и расчетов, минимизацию потерь. В современных условиях расходы на коммерческую дея тельность (реализация, сбыт и снабжение) порой составляют до 60% затрат на производство и доведение продукции до перво го покупателя (оптовая поставка). Поэтому обеспечение высо коэффективной коммерческой деятельности является важнейшим условием функционирования современного предприятия. 5.4.1. Приложение: особенности развития частного предпринимательства в Беларуси Характеристика среды. В переходный период важнейшим условием отказа от административной экономики и формиро вания новой экономической системы выступает наращивание потенциала частного сектора. При выделении перспектив развития частного бизнеса в Беларуси следует анализировать тенденции формирования экономических условий хозяйствования, правовую среду, сло жившиеся социально-культурные предпосылки развития бизне са, а также технологическую, географическую и институцио нальную среду. 243 Экономическая обстановка определяется доступностью для национального бизнеса факторов производства, наличием в национальной банковской системе свободного денежного капи тала. Она включает избыток или недостаток рабочей силы, условия налогообложения, наличие возможностей для самофи нансирования и привлечения иностранного капитала, степень открытости национальной экономики по отношению к внешне му миру. Есть резон обратить внимание на основные закономер ности и тенденции эволюции экономической системы. Экономическая обстановка непосредственно зависит от правовой среды, от законодательного обеспечения хозяйствен ной деятельности. Социально-культурная среда определяется в том числе и совокупностью товаров, которые доминируют на националь ном рынке, а также готовностью населения преодолевать воз никающие социальные трудности, искать альтернативные виды трудовой деятельности. Нравственные, бытовые и рели гиозные нормы влияют на формирование доминирующих пред ставлений о допустимом стандарте жизни. Технологическая среда отражает уровень научно-техничес кого развития, наличие новых инвестиционных идей, подготов ленных к промышленному использованию. Географическая среда также воздействует на предприни мательство, так как наличие удобных автомобильных магис тралей, железнодорожных и других путей сообщения оказывает прямое воздействие на территориальное размещение фирм и компаний, на уровень издержек производства. Институциональная среда, характеризуемая наличием разнообразных структур, с помощью которых предпринима тель устанавливает деловые контакты (банки, юридические и аудиторские бюро, страховые компании, рекламные агент ства, транспортные агентства и учебные заведения), может ускорять или тормозить развитие предпринимательства. Специфические особенности развития. Следует признать, что общее состояние и само развитие мелкого и среднего пред принимательства в Беларуси на текущий момент характери-зуеюся наличием ряда специфических черт. 244 Во-первых, обратим внимание на то, что бизнес в Бела руси получает развитие в условиях, когда существует необ ходимость предварительного восстановления в общественном сознании самой идеи возможности наличия частного предпри нимательства. Такая идея была попросту вытравлена из на ционального менталитета идеологией левацкого большевизма за годы социалистического строительства. Поэтому необходимо видеть специфику процесса развития предприни мательства, например, в Западной и Восточной Беларуси В Западной Бела руси, где социалистический эксперимент во времени оказался не столь про должительным, уже сегодня обнаруживается значительная специфика в восприятии перспектив развития частного предпринимательства Сохранив шееся уважительное отношение к свободному труду, а также наличие тради ций найма и предпринимательства в целом создают в данном регионе более благоприятные условия для развития мелкого бизнеса Во-вторых, следует признать, что «первая волна» частных предпринимателей, или «новых белорусов», успела предоста вить обществу много ярких фактов, которые дискредитирова ли нарождающийся бизнес. К ним можно отнести заметную со циальную дифференциацию, трансформацию потенциала партийной и государственной власти в частную собственность, «прихватизацию», ухудшение социального микроклимата на приватизированных предприятиях, бум спекуляции, стремление в первую очередь к личному обогащению в ущерб интересам развития производства, криминальные разборки и т. п.). В таких негативных социальных проявлениях сказалось не только отсутствие многовековых традиций развития част ного предпринимательства, но также и неверие в то, что но вая экономическая реформа, обозначившая поворот к рынку (после провала в конце 80-х годов программы перестройки и ускорения М. Горбачева), на сей раз будет доведена до логи ческого завершения. В третьих, вопреки заявленной концепции разгосударств ления и приватизации сохраняется высокая степень бюрокра тизации экономической жизни (в виде регистрации и перере гистрации, сертификации, согласований, лицензирования предпринимательской деятельности и т. д.), что способствует развитию лишь особого типа бизнеса — номенклатурного. 245 В-четвертых, ставка на доминирование в национальной эко номике государственного сектора и усиление государственного регулирования заметно ослабляют конкурентные позиции част ного сектора. Высока степень вмешательства государства в де ятельность белорусских компаний. При этом государственный сектор, несмотря на усиление административного контроля, не застрахован от того, чтобы быть использованным в качестве те невого источника первоначального накопления капитала. В-пятых, сказывается достаточно скромная экономическая поддержка мелкого и среднего бизнеса со стороны государ ства, а также слабая правовая защищенность частного пред принимательства (противоречивость законодательства, его нестабильность и т. д.) В законодательстве четко не прописа ны основные положения по созданию, ведению и ликвидации бизнеса (см. главу 14). В-шестых, в глаза бросается асимметричное развитие ча стного предпринимательства. При наличии достаточно высо ких темпов в первую очередь в Минске и в западных област ных центрах (Брест, Гродно) обнаруживается заметное отставание частного бизнеса в восточной части республики, а также повсеместно в небольших городах и местечках (исклю чение составляют Пинск, Кобрин, Бобруйск, Молодечно). Факторы торможения. Среди общеэкономических условий, которые негативно отражаются на состоянии частного пред принимательства в Беларуси, следует выделить: а) долларизацию экономики и высокую степень бартери зации расчетов; б) высокую налоговую нагрузку; в) дефицит банковского капитала и слабое развитие на ционального банковского сектора; г) слабые позиции среднего класса и частного предприни мательства в политической сфере; д) нарастание конкурентного воздействия со стороны рос сийского частного капитала, использующего в том числе и режим открытой границы; е) доминирование в частном секторе посреднической (тор говой), а не производственной деятельности. 246 В Беларуси насчитывается около 500 тыс. индивидуальных предприни мателей. Анализ показывает, что при изменении ситуации 30-40% предпри нимателей предпочли бы заняться производством. Отмеченные выше обстоятельства помогают ответить на вопросы о причинах сокращения численности предпринимате лей с образованием и без образования юридического лица, снижения удельного веса налоговых поступлений от частного предпринимательства в соответствующих бюджетах. По количеству малых предприятий Беларусь по сравнению с другими странами СНГ является аутсайдером. На 1 тыс населения приходится около 3 малых предприятий (в Украине — 5, в России — 6; Германия — 37). На малые предприятия (2002 г.) приходилось лишь 6,6% ВВП, а также 7,9% от общей занятости. В отличие от госсектора малый бизнес функционирует в условиях достаточно сильной конкуренции. 60-75% малых предприятий имеют не менее 10 конкурентов на внутреннем рынке. Чем крупнее предприятие, тем чаще органы исполни тельной власти доводят задания по объему выпуска и темпам роста. Тот факт, что многие белорусские предприниматели предпочитают открывать бизнес в России или на Украине, сви детельствует о неконкурентности местных экономических ус ловий по сравнению с ближайшими соседями. При этом следует обратить внимание и на специфику частного бизнеса в Беларуси по сравнению с Россией. В Беларуси заметно меньшее значение имеют региональные бюрократи ческие элиты. Усиление административного контроля наложило заметный от печаток на финансовые позиции столичной элиты. Отсутствие возможностей присваивать естественную ренту (газ, нефть, металлы) повысило интерес к приватизации «транзитной ренты». Стабилизирующим моментом выступи ли удержание в определенных границах криминализации частного бизнеса, исключение ухода его значительной части в «тень» и крупномасштабного уклонения от уплаты налогов. 5.5. Государственное предприятие и основные формы хозяйствования. Принципы хозяйственного расчета Госсектор как объективная необходимость. В условиях смешанной экономики государственный сектор широко пред- 247 ставлен в тех секторах, которые не являются привлекатель ными для частного бизнеса или имеют для державы стратеги ческое значение. Конкретная структура государственного сектора опреде ляется сложившимися национальными традициями, доминиру ющими в обществе теоретическими представлениями, полити ческими симпатиями, менталитетом и т. д. Действительно, национальная экономика выступает как сложное системное образование. Длительная деградация тех или иных секторов национальной экономики всегда грозит крахом экономической системы и потерей государственности. Поэтому те позиции в развитии национальной экономики, ко торые для частного бизнеса оказываются малопривлекатель ными, вынужден закрывать государственный сектор. Среди таких обстоятельств следует выделить: а) низкую доходность авансированного капитала, высо кую капиталоемкость производства; высокий уровень мини мального размера первоначального вложения капитала; б) высокую степень риска при ведении бизнеса в опреде ленной отрасли реального сектора национальной экономики; в) низкую конкурентную способность национального про изводителя (фирм) на внешнем рынке; г) наличие комплекса региональных и экономических про блем развития. Опыт передовых стран показывает, что государственные предприятия до минируют в тех отраслях национальной экономики, где велика потребность в четкой координации хозяйственной деятельности, где производительные силы могут функционировать только как общие (экология, национальная оборона, освоение космоса, транспорт, связь, энергетика, фундаментальная наука, неко торые разновидности социальной сферы, а также национальные виды спорта). Для стабилизации национальной экономики всегда особое значение имеют предприятия транспорта, инфраструктуры и топливно-энергетического комплекса, а также предприятия ВПК и т. д. Без наличия свободных мощностей производства электроэнергии, при низкой пропускной способности транспор та и т. п. частный бизнес не получит должного развития. По этому в данных секторах национальной экономики всегда 248 можно ожидать высокого удельного веса именно государ ственных предприятий. Не станем забывать и то, что развитие государственного сектора оказывает существенное воздействие на уровень за нятости населения. Строительство государственных предпри ятий и открытие новых рабочих мест способствуют переливу капитала между отраслями и регионами. В отдельных случаях государственная собственность воз никает в ходе национализации частных предприятий (соци альная или политическая необходимость, банкротство). Отмеченные выше обстоятельства и объективная необходи мость наличия государственных предприятий все же не снимают с обсуждения вопроса о возможных границах культивирования государственного сектора. Такая постановка вопроса о допусти мых границах государственного сектора в национальной эконо мике смешанного типа уже длительное время считается весьма актуальной и обсуждается достаточно скрупулезно. Во-первых, государственный сектор, как бы то ни было, все же заметно сокращает сферу приложения частного капитала. Во-вторых, в экономической теории устойчиво закрепилось суждение о том, что государственные предприятия генетически менее эффективны по сравнению с частными. Свои конкурент ные позиции они могут сохранить якобы лишь при щедрой госу дарственной поддержке (льготы, субсидии и субвенции, преферен ции, бюджетное финансирование и т. п.). В силу того что: а) в государственном секторе значительно ослаблена ры ночная конкуренция, снижены стимулы к наращиванию порт феля заказов (объемов производства); б) существующая система льгот для государственного предприятия позволяет перекладывать на бюджет все негатив ные последствия и таким способом избегать банкротства; в) у менеджеров государственного предприятия суще ственно ограничены возможности самостоятельно принимать решения. Кроме того, для государственного сектора экономи ки характерно низкое качество самого менеджмента. Струк туры управления предприятием зачастую превращаются в 249 социальную резервацию для бывших государственных деяте лей, отставных чиновников, а также членов их семей и т. п. Вместе с тем всегда признается, что для государственных предприятий в отличие от частных характерна более высокая степень социальной защиты наемного персонала; здесь активно развивается производственное самоуправ ление. Традиционно сильные позиции сохраняют профсоюзы. Республиканские и коммунальные предприятия. На практике государственная собственность обычно выступает в двух ос новных формах — республиканской и коммунальной (местной). Как правило, республиканские предприятия — это крупные предприятия, где сформированы многотысячные коллективы. Очень часто предприятия республиканского уровня выступают в роли «национальных чемпионов», ведут активную внешнеэко номическую деятельность. Они олицетворяют значительную часть или даже всю соответствующую отрасль национального производства. От результатов их деятельности непосредствен но зависит состояние производственной инфраструктуры. В условиях Беларуси крупные предприятия республиканского подчине ния зачастую выступают и как градообразующие предприятия, содержат соци альную инфраструктуру населенного пункта, являются для местного населе ния единственно возможным местом работы. Еще в советские времена их возведение дало толчок для быстрого развития многих белорусских городов (Новополоцк, Солигорск и др.). Наличие в национальной экономике предприятий комму нального сектора связано с необходимостью удовлетворять общественные потребности на региональном уровне, развивать местное самоуправление. Унитарное предприятие — хозяйствующий субъект, выс тупающий в качестве самостоятельного юридического лица, когда права собственности на имущество закреплены за един ственным учредителем. Имущество унитарного предприятия не делится на паи и акции. Само унитарное предприятие полностью принадлежит учредителю. Учредитель имеет право назначать и снимать с должности руководителя унитарного (неделимого) предприя тия. В роли такого распорядителя часто выступает соответ ствующий орган исполнительной власти. Учредитель имеет право на присвоение прибыли, несет субсидиарную ответствен- 250 ность по обязательствам унитарного предприятия. Поэтому весьма проблематично объявить унитарное предприятие бан кротом. Вопросы реорганизации и ликвидации предприятия находятся исключительно в компетенции учредителя. Выделяются два основных типа государственного унитар ного предприятия:

Критерием для такого выделения выступает объем полномочий по рас поряжению имуществом, который директор предприятия получает от соб ственника предприятия. Право хозяйственного ведения (первый тип) предполага ет, что унитарное предприятие самостоятельно принимает ре шения в пределах полномочий, предоставленных собственни ком (учредителем). Здесь выделяются республиканские и коммунальные (муниципальные) предприятия. Источником фор мирования капитала выступает соответственно республикан ская и муниципальная собственность (бюджет). Право оперативного управления (второй тип) предполагает, что предприятие использует имущество по назначению только в соответствии с прямыми заданиями собственника. Такие пред приятия являются республиканскими, имеют название «казенные предприятия». Наемный персонал казенного унитарного предпри ятия во многом уподобляется государственным служащим. Соб ственник контролирует распределение продукции и доходов, обязан покрывать возникающие убытки из бюджетных средств. В условиях Беларуси многие унитарные государственные предприятия возникли в процессе перерегистрации, которая имела место в конце 90-х го дов. К тому периоду обнаружилось, что создание новых «индустриальных колхозов» вслед за расширением прав трудового коллектива в использовании прибыли не является эффективным способом экономических преобразований. Приватизация в первую очередь прибыли (а не самого предприятия) и нара щивание таким способом доли коллектива в собственности предприятия (в рамках формально сохраняющейся государственной собственности) не спо-собствовалои становлению эффективного собственника, к тому же усиливали в трудовых коллективах социальную напряженность. Формы хозяйствования. Государственная собственность находится в монопольном распоряжении органов управления. 251 Поэтому такие органы управления, придерживаясь официаль ного курса экономического и социального развития, обязаны обеспечить ее сохранность, должную эффективность использо вания, не допускать разворовывания и скрытой приватизации со стороны бюрократии и технократии. Вместе с тем на практике возможен разный режим исполь зования государственной собственности. Это ведет к возник новению и развитию в государственном секторе разных форм хозяйствования. В условиях современной экономики рыночного типа при нято выделять два основных вида государственных предприя тий — публичного и частного права (см. рис. 5.8). Публичное право. Предприятия публичного права полностью принадлежат государству. Здесь не встретишь смешанных пред приятий или акционерных обществ. Такие предприятия не пресле дуют коммерческие цели. Как правило, публичные предприятия «планово убыточные», т. е. заранее признается невозможность покрывать текущие затраты организации за счет получаемых денежных доходов (музеи, государственные театры, выставки,  кладбища и т.п.)- Поэтому расходы приходится покрывать за счет средств бюджета или из других источников (см. рис. 5.8). Предприятия публичного права (некоммерческое хозяй ствование) не отвечают за нанесенный ущерб. Такие некоммер ческие предприятия во многом похожи на органы государствен ного управления. Ведь основное их предназначение — в полном объеме выполнять конкретные функции, предусмотренные уч редительными документами (уставом, положением и т. п.). Частное право. Предприятия частного права функциониру ют в режиме коммерческого расчета. Главной целью их деятель ности выступают обеспечение не только самоокупаемости поне сенных затрат, выполнение перед всеми партнерами собственных финансовых обязательств, формирование внутренних источни ков развития производства (самофинансирование). Коммерциализированные государственные предприятия ори ентируются на достижение максимума дохода и прибыли. В итоге хозяйственная деятельность дополняется экономической. Такие предприятия функционируют в режиме коммерческого расчета. Коммерческий расчет идеально подходит для функциони рования частного предприятия. Что касается государственно го предприятия, то здесь потребуется сделать несколько важ ных оговорок. В условиях коммерческого расчета формально основной целью выступает максимизация дохода или прибыли. Однако перенос принципов хозяйствования частного предприятия на го сударственное не является простым делом, другими словами — сопряжено с появлением ряда экономических противоречий. Так, могут возникнуть значительные сбои в механизме реализации пол ной экономической ответственности. Для частного бизнеса своеобразной пре мией за риск хозяйствования выступает прибыль Часть такой прибыли при сваивает технократия Однако в условиях госпредприятия прибыль остается в собственности государства, что значительно снижает мотивацию труда и предпринимательской деятельности. Также всегда затруднено участие технок ратии в собственности государственного предприятия Частный предприниматель в условиях коммерческого рас чета полностью отвечает по своим обязательствам денежны ми средствами и самим имуществом предприятия. Примени- 253 тельно к государственному предприятию невозможно все ком мерческие риски и материальную ответственность возложить на менеджеров государственного предприятия, являющихся, по сути дела, лишь высокооплачиваемыми государственными служащими. Поэтому очень часто возникает такая ситуация, когда за ошибку директора (менеджеров) ответственность несет государство. Время от времени экономическая наука выдвигает реко мендации по смягчению упомянутых выше проблем. Но надо признать и то, что подобные противоречия в функционирова нии экономики государственного предприятия все же сохраня ются. Наиболее приемлемой для госпредприятия формой хозяй ствования выступает хозяйственный расчет. Хозяйственный расчет. Последний занимает своеобразное промежуточное положение между публичным и коммерческим правом, но в большей степени тяготеет к публичному праву. Общее между хозяйственным и коммерческим расчетом заключается в том, что они сориентированы на окупаемость расходов и обеспечение рентабельной работы. На хозрасчет ном предприятии используются подсистемы перспективного планирования, материального стимулирования, а также финан совый контроль за результатами хозяйствования. Однако основной задачей хозрасчетного предприятия вы ступает выполнение функциональных обязанностей, опреде ленных уставом или командой, поступившей от вышестоящей организации, т. е. не конкуренция, а хозяйственное приспособ ление. Сами предприятия не имеют прямой задачи ориентиро ваться на получение максимума прибыли. В условиях хозяйственного расчета имеет место заметное обособление индивидуального воспроизводства. Предприятие имеет статус юридического лица, выделено на самостоятель ный баланс. Однако все основные направления деятельности хозрасчетного предприятия жестко контролируются через до водимые из центра показатели (от ассортимента, списка поку пателей продукции и обслуживающего банка до графика сда чи металлолома). На первом месте оказываются максимизация 254 объема выпуска и выполнение в установленный срок доведен ного задания, наконец, обеспечение плановой рентабельности. В экономической литературе хозрасчет рассматривается как метод хозяйствования, когда за предприятием признают ся оперативная (хозяйственная) самостоятельность. В прежние советские времена в условиях хозрасчета всегда стремились сохранить материальную заинтересованность руководства предприятия и наемного персонала в улучшении показателей хозяйственной деятельности. Однако практика свидетельству ет о том, что хозрасчетные предприятия стремятся разными способами занизить задание, получить для их выполнения боль ше ресурсов. Для отчета о результатах хозяйственной деятель ности предпочитают использовать такие показатели, которые слабо отражают реальное положение дел, но позволяют в хо рошем свете представить достигнутые рубежи. Таким образом, в условиях хозрасчета государственное пред приятие реально функционирует как казенное предприятие, не преследует коммерческих целей, сориентировано на выполнение задач, доведенных в виде команды вышестоящей организации. Кризис хозрасчета социалистического предприятия. Следует отметить, что во второй половине 80-х годов была предпринята последняя попытка, на сей раз со стороны «прорабов перестройки», дополнить декларируемые принци пы хозяйственного расчета (относительная самостоятельность, ответствен ность, контроль рублем, материальная заинтересованность) такими компонен тами, как самофинансирование, самоуправление и самоокупаемость. Было выдвинуто несколько моделей хозрасчета. Даже заговорили о «хоз расчете территорий». В условиях административно-командной системы за счет преобразований такого рода намеревались обеспечить радикальное повыше ние эффективности производства (см. ч. 1, глава 13). Вместе с тем практика «развитого социализма» свидетельствовала о на растании перманентного кризиса хозрасчетных отношений, об исчерпании резервов экономического роста в условиях тотальной незаинтересованности наемных работников в достижении высоких результатов хозяйствования. Кризис хозрасчета обнаружился прежде всего как «кризис плана» — в стрем лении занижать задание. Чтобы предприятия получили задание поменьше, а ресурсов побольше — в этом были заинтересованы и отраслевые ведомства. Коллектив предприятия не являлся собственником произведенного про дукта и денежного дохода, но на него все активнее переносили ответствен ность за конечные результаты хозяйствования. Кризис государственной соб- 255 ственности отразился в незаинтересованности наемного персонала и технок ратии предприятия зарабатывать больше дохода, наращивать инвестиции. Хозрасчет советского предприятия дополнялся тотальным сокрытием внут ренних резервов, не заинтересованностью в интенсивном типе развития. По сути дела, в экономике отсутствовал противозатратный механизм. В период «перестройки» административно-командной системы предпри ятие было впервые признано хозяйствующим субъектом (Закон СССР о гос предприятии 1987 г.). Реформаторы в традициях нарождающегося демократиз ма и вседозволенности стали необоснованно трактовать коллектив предприятия как хозяина производства. За коллективом государственного предприятия было признано право собственности на прибыль, что породило новые социально-экономические проблемы. Ее использование на инвестиционные цели приводи ло к возникновению в рамках предприятия рабочей собственности. Весьма ин тенсивно ее удельный вес в структуре капитала предприятия повышался на высокоприбыльных предприятиях и предприятиях экспортного сектора. Последовавшее затем вполне логичное восстановление контроля государ ства за использованием национального капитала и прав государственной собственности ( в Беларуси с середины 90-х годов) сопровождалось нараста нием конфликтных ситуаций на ряде белорусских предприятий (например, «Беларуськалий» и др.). Проблемы переходной экономики. Анализ функционирова ния государственных предприятий в Беларуси показывает, что их реформирование может протекать в трех основных вариантах. Во-первых, всегда есть соблазн ограничиться лишь косме тическим ремонтом уже сложившегося механизма хозяйство вания, т. е. имитировать экономические преобразования. Так, если речь идет о государственном хозрасчетном пред приятии, то такое реформирование сопровождается обновлени ем перечня тех контрольных показателей, которые ранее дово дились социалистическому предприятию. Может быть изменен порядок принятия решения по тем или иным вопросам, увеличе на самостоятельность отдельных структурных подразделений. Получает развитие и так называемый внутрипроизвод ственный расчет. Крупному структурному подразделению предприятия вслед за переводом на самостоятельный баланс может быть предоставлено право юридического лица. Может быть ликвидировано объединение предприятий, которое якобы себя не оправдало, или, наоборот, будет создано новое объе динение, а самостоятельность предприятий в очередной раз будет заметно ограничена. 256 При таких ограниченных подходах может проводиться определенная ре структуризация предприятия, которая направлена на изменение его органи зационной и функциональной структуры с целью стабилизировать индиви дуальное воспроизводство, наконец, повысить трудовую активность персонала. Здесь имеет место реструктуризация управления персоналом, а также технологическая реструктуризация. Такие изменения не затрагивают сложившихся отношений собственности. Упрощаются или ликвидируются громоздкие орга низационные структуры предприятия. Сокращается управленчес кий персонал, впервые создается маркетинговая служба. Реализу ются программы технического перевооружения и модернизации производства на основе внедрения высоких технологий, а также совершенствования ассортимента производимой продукции. Во-вторых, речь может идти о развитии коммерческого рас чета или о коммерциализации государственного предприятия. Коммерциализация предприятия есть процесс радикального ре формирования и приспособления государственного предприятия к рыночным условиям путем расширения экономической самостоя тельности и сокращения бюджетных льгот и преференций. В таком случае могут быть расширены полномочия тех нократии, изменены условия заключения контрактов и про ведения конкурсов на замещение вакантных должностей. Более существенные последствия всегда связаны с рефор мированием налоговой системы, отменой (или с введением) финансовых льгот для государственного предприятия. Пред приятие ориентируется на получение прибыли. Усиливается роль маркетинговых подразделений. Создается служба конт-ролинга и управления финансами. По сути дела, речь идет о преобразовании предприятия советского типа в современную предпринимательскую фир му. Вслед за погружением в конкурентную среду следует ожи дать изменения экономической мотивации поведения предпри ятия как хозяйствующего субъекта. Если учредителя коммерциализированного предприятия не устраивает достигнутый уровень рентабельности, то реформи рование включает финансовую реструктуризацию предприятия как хозяйствующего субъекта. Ставится задача повысить пред- 257 принимательскую активность высшего менеджмента. С целью предотвращения нарастающей опасности банкротства и ликви дации предприятия может быть проведена его санация, в ходе которой решаются непростые задачи восстановления оборотных средств. Вносятся изменения в сложившуюся схему расчетов с поставщиками и покупателями продукции. В процессе реструк туризации задолженности банкам, поставщикам и т. п. оформ ляются соответствующие документы, краткосрочная просро ченная задолженность переводится в долгосрочную. Не исключено, что в отдельных случаях может быть введено кризисное управление, когда управление предприятием передается специальной команде менеджеров (2, 3, 17) Анализ практики хозяйствования показывает, что коммерциализация гос предприятий достигается за счет передачи функций хозяйствующего субъек та такой структуре, которая ориентируется на максимизацию финансового результата Это обеспечивается а) при концессиях, б) за счет развития контрактной и конкурсной системы, предназначенной для высшего руководства предприятия и технократии, в) в ходе акционирования государственного предприятия, г) при развитии арендных отношений В-третьих, в рамках общей коммерциализации может быть обозначен курс на радикальное реформирование всего государ ственного сектора или той части государственных предприятий, которые являются хронически убыточными или малорентабель ными. Прежде всего за счет приватизации существующего го сударственного сектора и изменения отношений собственности. Основной стратегической целью приватизации как метода реформирования отношений собственности выступает преодо ление в экономике застойных явлений, повышение эффективно сти функционирования капитала, ускорение социально-эконо мического развития страны. В данном случае государство не только уходит из экономики, но и распродает имеющееся «фа мильное серебро». |