Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

Фонды предприятия. В белорусской практике при класси фикации капитала хозяйствующего субъекта широко исполь зуются такие понятия как средства предприятия (основные и оборотные) и фонды предприятия. Фонды предприятия выступают как капитальные блага или инвестиционные ресурсы, функционирующие в замкнутом индивидуальном воспроизводственном цикле, способные поки дать на некоторое время границы предприятия, при этом каж дый раз возвращаясь в виде денежной выручки, полученной от реализации продукции. На рис. 6.5 видно, что синонимом, или равнозначным, по нятием для основного капитала выступают основные фонды и основные средства. Основной капитал = Основные фонды = Основные средства Несколько иначе дело обстоит с оборотным капиталом. Синонимом для оборотного капитала выступают лишь «обо ротные фонды» предприятия. Связано это с тем, что деление капитала на основной и оборотный применимо только к фазе 270

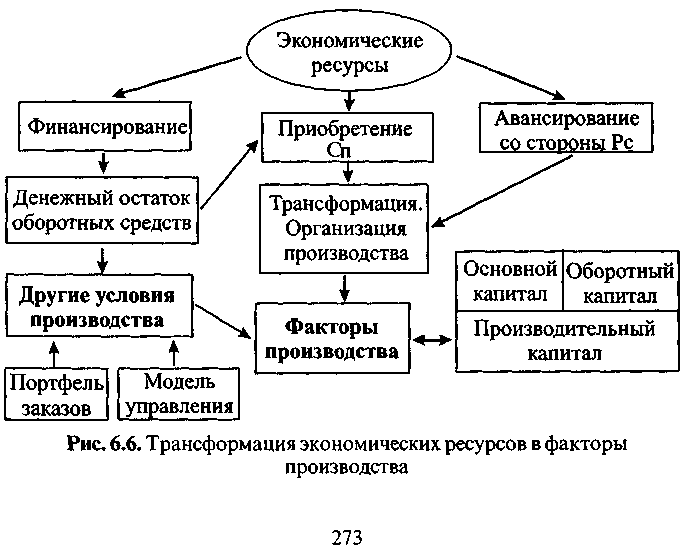

Рис. 6.5. Капитал, фонды, основные и оборотные средства предприятия производства, т. е. для второй стадии движения капитала. Основной капитал не покидает границ предприятия. Оборот ный капитал, наоборот, время от времени покидает границы индивидуального производства. При анализе необходимо учи тывать, что часть капитала предприятия находится на первой и третьей стадии кругооборота. Поэтому еще выделяются фонды обращения (см. рис. 6.5), которые в натуральной фор ме представлены в виде складских запасов сырья и готовой продукции, а также в виде продукции предприятия в товаро проводящей сети (отгруженная, но еще не оплаченная), нако нец, в виде денежных средств в кассе предприятия и на его банковских счетах (рублевых, валютных и т. п.). В совокупности оборотные фонды и фонды обращения есть оборотные средства предприятия. Оборотные фонды + Фонды обращения = Оборотные средства В современных условиях особое значение имеет степень обеспеченности предприятия оборотными средствами. Степень обеспеченности предприятия оборотными средствами, а также их структура отражают устойчивость работы предприятия, характеризуют его финансовое положение. В денежном измерении основные и оборотные средства выступают как производственные фонды предприятия и в та ком разрезе учитываются в балансе предприятия. Многие современные предприятия помимо производствен-йых мощностей располагают развитой социальной инфра структурой, представленной в виде рабочих поселков, обще житий или жилых домов, объектов культуры (дома отдыха) и 271 спорта (стадионы). Такие объекты социального назначения образуют непроизводственные фонды предприятия (фонды \ непроизводственного назначения). Производственные фонды и непроизводственные фонды предприятия есть совокупные фонды предприятия. 6.2. Основные и специфические, постоянные и переменные факторы производства Производство. Предприниматель, распределяя стартовый капитал предприятия в определенных пропорциях, создает об щие условия, необходимые для производства. С позиций материальных и энергетических процессов про изводство предстает как целенаправленный процесс перера ботки вещества природы и получения экономических благ. Производство выступает как процесс целенаправленного использования факторов производства при изготовлении необ ходимых товаров и оказании соответствующих услуг (узкая трактовка понятия «производство»). Экономические ресурсы — факторы производства. Процес су производства предшествует мобилизация экономических ресурсов и их трансформация в факторы производства. Экономические ресурсы есть совокупность возможностей и предпосылок, имеющихся в распоряжении общества и необ ходимых для создания экономических благ и последующего удовлетворения потребностей человека и всего общества. Среди экономических ресурсов (см. более подробно ч.1, раздел 3.2) вы деляются:

С учетом современного понимания к финансовым ресурсам следует относить не только имеющиеся свободные денежные средства. При бизнес- 272 планировании серьезное внимание обращают на наличие у предприятия са мой возможности получить в достаточном объеме банковский кредит. Также значение имеет организационное и институциональное оформление денежно-кредитной сферы (наличие в национальной банковской системе устойчивых и профессионально работающих банковских учреждений, которые пользу ются доверием у населения и хозяйствующих субъектов); 5) природные ресурсы в виде имеющихся в распоряжении общества раз веданных запасов полезных ископаемых, а также плодородие почвы, геогра фическое положение самой страны, приемлемые для жизни и для ведения сель ского хозяйства природно-климатические условия. Та часть экономических ресурсов, которая непосред ственно используется в качестве условий производства, пред стает как факторы производства. На рис. 6.6 видно, что материальные ресурсы (средства тру да и предметы труда), трансформируясь в факторы производства, выступают как производительный капитал фирмы, состоящий из основного и оборотного капитала (см. верхнюю часть рисунка). Денежная часть стартового капитала фирмы дает предпри ятию право на приобретение необходимых факторов произвол-  ства. При этом есть смысл некоторую часть капитала пред приятия постоянно сохранять в виде резервного денежного фонда (свободный денежный остаток в пределах оборотных средств предприятия). Таким образом, фактор производства предстает как обсто ятельство, особо важный момент производства, от наличия или от отсутствия которого определяется не только эффективность, но и судьба самого производства. При этом производство нуж дается не просто в обеспечении материальными, природными, трудовыми и финансовыми предпосылками, а в достижении оп тимального сочетания вводимых факторов производства. Настало время особо обозначить специфику трансформа ции в фактор производства рабочей силы. Действительно, рабочая сила входит в состав экономичес ких ресурсов в качестве важнейшего компонента. В сферу производства наемная рабочая сила поступает через рынок труда (см. главу 11). Напомним также, что с учетом способа переноса стоимости рабочая сила включается в состав оборот ного капитала. Формально всегда признается, что предприниматель, или работодатель, организуя производство, вынужден покупать рабочую силу, трансформируя некоторую часть стартового денежного капитала в фактор производства. Но надо признать, что на практике имеет место все же иной «экономический сценарий». Дело в том, что при элемен тарной проверке обнаруживается: на определенный период времени рабочая сила достается предпринимателю бесплатно. Фактически получается, что не предприниматель авансирует наемный персонал, а именно наемные работники в течение некоторого времени работают бесплатно и тем самым финан сируют производство. Пример. Чтобы уточнить данный вывод, рассмотрим такую ситуацию. Предположим, с 1 ноября открывается хлебобулочный цех. 10 человек получают рабочие места. Контрактами предусмотрено, что заработную плату будут вып лачивать 2 раза в месяц — 1-го (зарплата или полный расчет за предыдущий месяц) и 16-го числа (аванс, в пределах 40% от месячного фонда начисленной заработ ной платы в объеме 2 600 талеров, т. е. 1 040 талеров). Начисленная заработная 274

Таблица 6.1. Авансирование наемным персоналом предпринимательской фирмы плата за 1 рабочий день составляет 100 талеров. С 1-го по 15-е ноября насчитыва ется 13 рабочих дней. В течение рабочего дня хлебобулочные изделия отгружа ются в торговую сеть. Примем к сведению, что выручка от реализации поступает на расчетный счет предприятия через 2 дня после отгрузки (см. таблицу 6.1). В приведенном примере время кругооборота капитала оказалось мини мальным (реально 3 рабочих дня). Поэтому для найма рабочей силы пред приниматель имеет возможность не расходовать стартовый денежный капи тал. Наоборот, сами наемные рабочие-пекари за счет неоплаченного труда ежедневно авансируют фирму. При этом такое авансирование в виде неопла ченного труда приводит к тому, что после начала реализации на банковском счете предприятия в виде временно невыплаченной зарплаты начинают акку мулироваться свободные денежные средства. Кроме того, на расчетном счете аккумулируются и налоговые отчисле ния. Если налоговая неделя приходится на 21-28-е число, то получается, что для предпринимателя в качестве кредитора ежемесячно, в течение первых трех недель, будет выступать и правительство А это достаточно большие суммы. Классификация основных факторов производства. В со временной экономической теории в качестве основного вари анта классификации факторов производства признается схе ма, которая в свое время была выдвинута французским экономистом Ж. Б. Сэем и где в качестве таковых признают ся труд, земля и капитал. Дело в том, что такой подход позволяет вслед за основны ми факторами производства выделять и анализировать эффек тивность использования специфических факторов производства. 275 |