Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

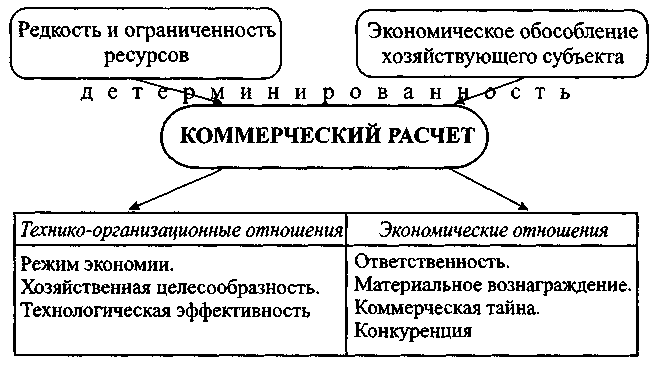

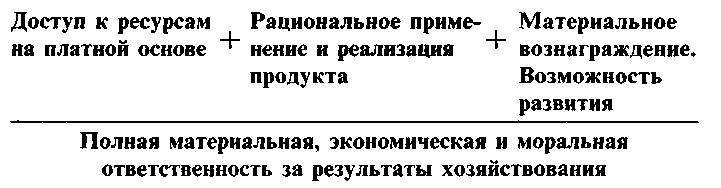

Другие формы предприятий (организаций) частного секто ра. Вслед за основными видами не следует сбрасывать со сче тов и промежуточные формы частного предпринимательства. Конкретные названия таких форм хозяйствования непосред ственно зависят от специфических условий хозяйствования, а также от используемой законодательной базы. Холдинг-компанией называется специальная организация, которая контролирует деятельность входящих в ее состав фирм через владение контрольными пакетами акций. Все стра тегические решения принимает руководство холдинга — дер жателя ценных бумаг. Фирмы, объединенные в одну холдинг-компанию, формально сохраняют все атрибуты хозяйственной самостоятельности. Однако финансовые аспекты их деятель- 227 ности постоянно контролируются. В качестве главного крите рия эффективности хозяйствования выступает прибыль. Холдинг-компания может создаваться с разной целью: координация совместной деятельности; перелив капитала в прибыльные виды производства; централизация управления в рамках отрасли или территории; перераспределение прибыли и поддержка малорентабельных предприятий; развитие госу дарственного предпринимательства. Народные (коллективные) предприятия как групповой соб ственник используют только собственную рабочую силу. Анализ показывает, что народные или коллективные пред приятия (термин еще недавно использовался в названии не одного десятка достаточно крупных белорусских предприятий) на практике функционируют как акционерные общества зак рытого типа. Совместный капитал разбивается на доли и рас пространяется только среди членов трудового коллектива. Особый вариант развития частного предприятия — это куль тивирование рабочей собственности наемного персонала, когда обеспечивается интеграция труда и капитала. В этом случае каж дый наемный работник имеет свою долю в собственности того предприятия, где в данный момент работает (программа ESOP). Исходный пункт развития рабочей собственности — согла сие частного собственника уступить некоторую долю собствен ности наемному персоналу предприятия в части ее приращения. Для создания рабочей собственности создается специальный фонд-траст. В него поступает прибыль, освобожденная государ ством от налогов. Предприниматель заинтересован в развитии рабочей собственности, так как отчисления от прибыли, направ ляемые в данный фонд, используются для развития производства. Индивидуальная доля работника в собственности предприятия опреде ляется с учетом стажа работы и уровня зарплаты. Полным собственником доли работник признается только при наличии стажа работы в 5-7 лет. При увольнении работника его доля выкупается за счет все того же фонда-траста, некоторое время остается в распоряжении всей компании и затем вновь рас пределяется по личным счетам работающих В качестве основных форм до хода наемного персонала выступают зарплата, премии и дивиденды с капи тала (рабочей собственности). 228 Именно в таком варианте развития частного предприятия оказываются особо заинтересованными мелкие и средние фир мы, которые постоянно нуждаются в дополнительных финан совых средствах. Данная модель функционирования частного предприятия имеет много общего с народным предприятием. Она позитив но отражается на формировании социального микроклимата, непосредственно поддерживает в национальной экономике развитие немонополизированного бизнеса. 5.4. Экономическое содержание коммерческого расчета. Бизнес и предпринимательство Предпосылки и содержание коммерческого расчета. В ус ловиях рыночной экономики подавляющая часть предприятий функционирует исключительно как коммерческие организа ции. Это означает, что в своей деятельности они последова тельно руководствуются принципами коммерческого расчета. Коммерческий расчет выступает как особая система хо зяйственной деятельности обособленной экономической клет ки общества, когда устанавливается прямая связь между ко нечными результатами производства и уровнем экономического благосостояния всех его участников. Принципы коммерческого расчета воспринимаются как требования объективной реальности, как элементарные усло вия реализации частной собственности, отражают естествен ный путь развития национальной экономики. Их соблюдение йозволяет хозяйствующему субъекту выжить, сохранить свой ротенциал и продолжить экономическую деятельность, обес печить индивидуальное воспроизводство. В качестве объективной предпосылки возникновения ком мерческого расчета как модели хозяйствования выступает редкость ресурсов и экономическое обособление хозяйствую щего субъекта (см. рис. 5.6). В условиях действия закона редкости ресурсов хозяйствен ная деятельность предприятия предполагает: 229 а) обеспечение оптимального подбора и последующего соединения основных и специфических факторов производства с целью получения экономических благ; б) соблюдение всех параметров индивидуального воспро изводства, развитие и совершенствование производственного потенциала; в) соблюдение режима экономии, рациональное использо вание производственного потенциала.  Рис. 5.6. Объективная детерминированность коммерческого расчета как модели хозяйствования Таким образом, коммерческий расчет применительно к технико-организационным отношениям предполагает установ ление режима хозяйственной целесообразности. Но экономическое содержание коммерческого расчета рас крывается прежде всего через отношения и взаимосвязи, которые складываются между хозяйствующими субъектами, в процессе обмена деятельностью, присвоения произведенного продукта. Коммерческий расчет выступает как совокупность эко номических отношений, в которых последовательно реализу ется высокая экономическая и материальная ответствен ность и заинтересованность хозяйствующего субъекта в обеспечении должной экономической эффективности 230  Выше приведена своеобразная интегральная формула со временного коммерческого расчета. Действительно, коммер ческий расчет предполагает установление прямой связи меж ду конечными результатами хозяйственной деятельности и уровнем материального благосостояния (вознаграждения), оп ределяет наличие или отсутствие условий дальнейшего разви тия хозяйствующего субъекта. Коммерческий расчет как метод хозяйствования предпо лагает обеспечение конфиденциальности и коммерческой тай ны, экономическую свободу в принятии соответствующих решений, высокую степень соревновательности (конкуренции) хозяйствующих субъектов, самоокупаемость и самофинанси рование производственной деятельности. Коммерческий расчет включает экономическое обособле ние и ответственность хозяйствующих субъектов. Проявляясь в виде системы отношений хозяйствования, формируемых под воздействием ряда объективных экономических законов, ком мерческий расчет в свою очередь оказывает обратное воздей ствие на многие экономические процессы. Так, в условиях коммерческого расчета дальнейшее раз витие получают отношения присвоения, «пучок прав» частной собственности. Признается экономическое равноправие всех факторов производства Все они получают денежную оценку и занимают соответствующее место в систе ме распределения Не только физический капитал, но и «человеческий капи тал», предприимчивость и ноу-хау (в виде прогрессивных моделей организа ции и управления производством) выступают полноправными факторами распределения экономических благ В условиях коммерческого расчета основным показателем экономической деятельности предприятия признается прибыль, 231 определяемая как разница между доходами и издержками про изводства. Принципы коммерческого расчета. В качестве основных принципов, раскрывающих содержание коммерческого расче та как экономического явления, следует признать: а) хозяйственное и экономическое обособление предприя тия, что предполагает соблюдение коммерческой тайны; б) полную экономическую ответственность хозяйствую щего субъекта за принимаемые решения, включая и банкрот ство тех предприятий, которые оказались несостоятельными; в) экономическую заинтересованность в конечных резуль татах хозяйствования, реализацию в полном объеме собствен ного экономического интереса; г) конкуренцию хозяйствующих субъектов за допуск к использованию экономических ресурсов, т. е. непрерывную соревновательность за получение социального заказа на про изводство тех экономических благ, которые необходимы для удовлетворения общественных потребностей; д) стремление сохранить за собой выгодные позиции на рынке, ориентация производства или хозяйственной деятельно сти на платежеспособный спрос; е) развитие бизнес-отношений и предприимчивости', е) самоокупаемость и самофинансирование производ ственной деятельности, ориентация на получение максималь ного экономического эффекта в виде дохода, прибыли и т. д. В качестве обобщающих показателей эффективности коммерческой орга низации выступают:

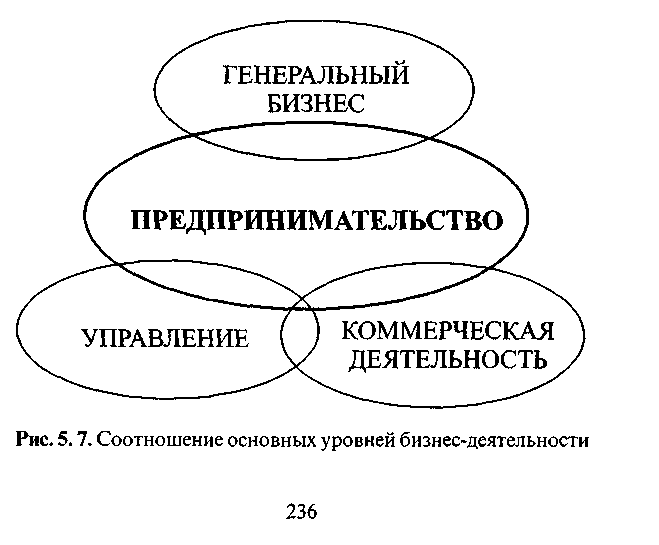

Бизнес-деятельность. В реальной действительности предпри ятие признается и как юридическое лицо, и как имущественный комплекс, и как объект собственности. Предприятие (фирма) по стоянно рассматривается в качестве хозяйствующего субъекта. 232 Однако все такие дефиниции справедливы лишь в ограни ченных пределах. Ведь никто не станет утверждать, что пред приятие является живым существом. Будучи всего лишь тех нологическим и имущественным комплексом предприятие не наделено сознанием, поэтому живым существом (субъектом) так и не является. Коммерческий расчет предприятия — это те реальные эко номические отношения, в которые вступают между собой не сами «имущественные комплексы» (что само по себе просто невозможно), а «экономические человеки», возлагающие на себя всю полноту ответственности за результаты хозяйствен ной деятельности. Практике хозяйствования приходится руко водствоваться тем, что совокупность экономических отноше ний, которая адекватна системе коммерческого расчета, всегда отражается через межличностные отношения. Следовательно, при исследовании коммерческого расчета предприятия как хозяйствующего субъекта необходимо выде лять реальные субъектно-субъектные отношения, экономичес кое поведение тех, кто принимает решения и управляет пред приятием. Стремление предприятия как хозяйствующего субъекта получить максимальный доход и прибыль проявляются как бизнес-деятельность лишь определенного круга людей. Бизнес есть деятельность, направленная на создание условий, необходимых для удовлетворения собственных потребностей через удовлетворение потребностей других членов общества. Приведенное определение бизнес-деятельности признает «кружной путь удовлетворения потребностей». Получается, что первоначально необходимо изучить общественные потребности, получить от общества соответствующий заказ на их удовлетворение, произвести продукт и реально удовлетворить общественную потребность, а уж потом за счет полученной от общества «де нежной премии» компенсировать понесенные затраты и использовать часть средств для удовлетворения собственных потребностей. Действительно, при личным и ответственным оказывается сей круг, чтобы доказать обществу собственную полезность. Итак, на практике бизнес выступает как деятельность людей, направленная на получение социального заказа, связан ного с удовлетворением определенных потребностей общества 233 и его членов с целью присвоения денежного вознаграждения. Данное вознаграждение свидетельствует о праве участвовать в процессе присвоения материальных благ, а также о праве по лучать доход с капитала. Бизнес-деятельность предполагает не только стремление присвоить максимум дохода, но и сохранить рыночные пози ции предприятия. Стратегическая цель бизнеса — максимиза ция экономического эффекта (доход, прибыль), тактическая цель — сохранение выгодной позиции на рынке. Цивилизованность бизнеса. На практике бизнес проявля ется как способность использовать различные приемы делового общения, как умение определять вероятные и действительные результаты сделок, как стремление в полном объеме реализо вывать собственные социальные и экономические интересы. Бизнес — это дело, деловые отношения Участник дела — бизнесмен. В целом бизнес выступает как деятельность по организации производства, при обретению и продаже товаров и оказанию услуг в обмен на другие экономи ческие блага и деньги к взаимной выгоде заинтересованных сторон. Любой эпизод хозяйственной жизни выступает как часть бизнеса. Доминирующее место в современной концепции бизнеса занимает идея достижения взаимовыгодного обмена. Сама практика подтверждает: если одна из сторон ока жется неудовлетворенной условиями хозяйственной сделки, то в дальнейшем подобный бизнес не имеет будущего. Бизнес должен быть выгодным всем его участникам. Цивилизованность бизнеса связана с развитием его систем ного характера. Должен присутствовать механизм «уравнове шивающихся сил», позволяющий расширить «поле консенсу са», ускорить его достижение, нивелировать разницу между выгодами противоположных сторон и тем самым повышать степень общей выгоды. Сплошь и рядом при характеристике современного бизне са подчеркивается, что это ориентация хозяйствующего субъекта на экономический эффект, на максимизацию дохода и прибыли. Однако реальная жизнь свидетельствует о том, что в зависимости от времени и места могут встречаться и дру гие модели бизнеса. В условиях социально ориентированной 234 экономики рыночного типа получение прибыли является дале ко не единственной целью. Иногда важнее добиться не макси мума прибыли, а лишь минимизировать убытки или получить максимум дохода. Важно также рационально использовать полученный доход, обеспечить единство экономических и со циальных целей развития. Законодательство любой страны постоянно разграничива ет законный и «теневой» бизнес. Анализ причин появления пос леднего — это предмет особого разговора (7). Но отметим лишь одну закономерность, которая всегда проявляется: чем больше запретов, тем мощнее представлена «теневая экономика». Спекуляция. Особая разновидность низкосортного бизнеса — спекуля ция, скупка и перепродажа товаров с целью наживы. Разделить спекуляцию и коммерцию не так-то и просто. Спекуляция со провождается монополизацией рынка, прежде всего источников поступления товаров, сворачивание свободной конкуренции, навязывание погребителю за вышенных цен, несоблюдение принципа элементарной взаимной выгодности. У фирмы-спекулянта получение максимального денежного дохода пре вращается в самоцель. Спекулянт живет за счет дестабилизации рыночных от ношений и эксплуатации платежеспособного спроса. Доход от спекуляции есть своеобразная товарная рента в условиях, когда потребитель лишается возможности свободного выбора, создается искусственный дефицит. В рыночной экономике современного типа спекуляция не только пре следуется по закону, но и всячески вытесняется В условиях сформированного рынка такая спекулятивная деятельность (фарцовка), основанная на эксплуатации искусственно созданных трудностей, в серьезных деловых кругах популярностью не пользуется. Функции бизнеса. Сущность бизнес-деятельности проявляет ся через функции. Основными функциями бизнеса выступают: а) мобилизация капитала и принятие собственником капи тала всех разновидностей финансовых рисков; принятие стра тегических решений, касающихся развития производства, и минимизация рисков; а) организация производства, что предполагает оптималь ное сочетание всех факторов производства с целью получения необходимой продукции б) ведение финансов, учета и аудита, что предполагает мо билизацию и управление капиталом, доходом и прибылью фирмы; 235 в) управление кадрами, что предполагает решение вопро сов, касающихся отбора и приема на работу; г) материально-техническое обеспечение; д) маркетинг и организация сбыта произведенной продукции. Уровни бизнес-деятельности. Данная деятельность всегда имела достаточно сложную структуру. Она подвержена про цессу общественного разделения труда, выделения и обособ ления отдельных функций, их персонификации. Следует признать, что вслед за дальнейшей дифференци ацией «пучка прав собственности» структура бизнес-деятель ности постоянно усложняется. Сегодня в качестве основных уровней реализации бизнеса принято выделять:

На рис. 5.7 весьма условно воспроизведено то взаимодей ствие, которое существует между отдельными уровнями со-  временного бизнеса. Оно может изменяться с учетом отрасле вой специфики, степени дифференциации частного капитала и других обстоятельств. |