Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

Примечание. Выделение в средней норме прибыли двух составных час тей означает, что даже если предприниматель работает исключительно толь ко с собственным капиталом, он все же одновременно представляет два лица:

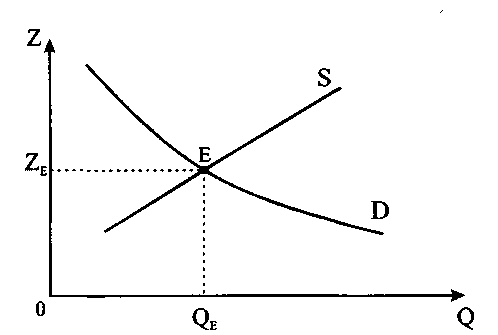

При принятии инвестиционных решений особое значение имеет величина ссудного процента. Если предложенный бан ком ссудный процент будет больше или равен ожидаемой рен табельности инвестиционного проекта, то предприниматель будет вынужден откажется от его реализации. Таким образом, предпринимательская фирма может иметь много интересных инвестиционных проектов и т. п. Но их судьба непосредственно зависит от величины ссудного процента. Высокие процентные ставки снижают заинтересованность фирм в осуществлении ин вестиций. Наоборот, низкие процентные ставки (цена денег) увеличивают масштабы инвестирования, активизируют эко номическую жизнь. Такую прямую зависимость между инвестициями и про центной ставкой отражает график инвестиционного спроса (см. рис. 12.2). График инвестиционного спроса (D) показывает, что чем меньше процентная ставка (Z), тем больше инвестиционных проектов становятся экономически выгодными для инвестора. Если абстрагироваться от спроса на деньги как платежного средства, то сривая рыночного спроса на заемные средства совпадает с графиком инвес тиционного спроса Рыночный спрос на заемные средства — сумма объемов 599  Рис. 12.2. Взаимодействие спроса и предложения на рынке денежного капитала заемных средств, на которые есть спрос у всех заемщиков при той или иной ставке ссудного процента. Чем ниже норма ссудного процента, тем выше готовность фирм увеличивать объем заемных денежных средств. Что касается объема предложения ссудного капитала (S) со стороны банка, то здесь иная картина: рост процентной став ки стимулирует предложение денежного капитала (см. рис. 12.2). Следует особо отметить, что процентная ставка оказывает воздействие на инвестиционную активность в том числе и тех фирм, которые полностью (самофинансирование) или частично используют собственный капитал. Для таких предприятий про центная ставка выполняет роль своеобразного ориентира мини мального уровня рентабельности используемого капитала. По этому инвестиционный проект, который будет иметь уровень рентабельности ниже банковской процентной ставки, окажется экономически невыгодным. Ведь легко обнаруживается альтер нативное использование денежного капитала — в виде ссудного через банковскую систему. Чем выше уровень процентной став ки, тем более привлекательным становится размещение свобод ного денежного капитала в банке в виде срочного депозита, тем ниже склонность фирмы инвестировать в физический капитал. Факторы, определяющие норму ссудного процента. Фор мально можно считать, что под воздействием спроса и пред- 600 ложения складывается равновесная ставка ссудного процента (Ze), при которой объем предложения денежного капитала со ответствует спросу на ссудный капитал (см. рис. 12.2). Для равновесной процентной ставки ограничителем, с одной сто роны, выступает средняя норма прибыли, а с другой — сло жившаяся норма предпринимательского дохода. Вместе с тем необходимо отметить несколько важных моментов: 1. На уровень равновесной ставки ссудного процента в современных условиях решающее воздействие оказывает став ка рефинансирования, которая устанавливается центральным банком страны. Данная норма ссудного процента используется при кредитовании коммерческих банков, т. е. банков второго уровня в национальной банковской системе (5). ' Центральный банк страны, регулируя кредитную эмиссию, Выступает в национальной экономике как кредитор в после дней инстанции. Через ставку рефинансирования коммерчес ких банков (учетную ставку, ставку «дисконтного окна», дис кант и т. д.) устанавливается норма ссудного процента, или официальная «административная цена» денежного капитала. Для усиления контроля за процессом кредитования хозяйствующих субъектов и недопущения образования у банков сверхдоходов центральные банки зачастую устанавливают официальный размер маржи, т. е. предельную разницу между процентной ставкой по пассивным (привлечение средств) и активным (кредитование) операциям коммерческого банка. 2. Процентная ставка в реальной сделке банка с заемщи ками зависит от ряда конкретных обстоятельств: а) продолжительности или срочности кредитования (дол госрочный и краткосрочный кредит); б) степени риска, надежности партнера; в) характера и размера предлагаемого обеспечения кредита; г) уровня и порядка налогообложения доходов банков; д) прогноза уровня инфляции на ближайшую перспективу. Есть смысл также указать и на конкуренцию, которая су ществует среди потенциальных заемщиков коммерческого бан ка, т. е. на воздействие со стороны спроса на ссудный капитал. 601 Номинальная и реальная процентная ставка. Чем выше уровень инфляции, тем актуальнее становится расчет номи нальной и реальной процентной ставки. Номинальная процентная ставка есть процентная ставка в терминах увеличения стоимости одной единицы денежного капитала. Она показывает, насколько в процентах (годовых) возрастает к определенному сроку предоставляемый в ссуду денежный капитал. Реальная процентная ставка измеряет денежный капитал в терминах увеличения количества товаров и услуг, которые можно действительно приобрести. Она отражает состояние и прирост покупательной способности денежного капитала. Чем выше уровень инфляции, тем больше разница между номиналь ной и реальной процентной ставкой.  Безусловно, любой банк, стремящийся к сохранению покупа тельной способности собственного и привлеченного денежного капитала, в своих действиях вынужден руководствоваться реаль ной процентной ставкой. Реальная ставка зависит от номинальной процентной ставки и уровня инфляции, т. е. скорости обесценения денег, которыми с банком рассчитывается заемщик. Процентная ставка, имеющая значение при принятии ин вестиционных решений, есть реальная процентная ставка. 12 А. Рынок ценных бумаг. Доходы на ценные бумаги Необходимость фондового рынка. Предположим, предпри нимательская фирма испытывает дефицит денежных средств, необходимых для реализации инвестиционного проекта. Одна ко на заявку клиента банк ответил отказом. Во-первых, ожидаемая рентабельность инвестиционного проекта (например, 6-9%) не позволяет устойчиво покрыть процентную ставку (8%). 602 Во-вторых, у данного банка нет в достаточном объеме свободных денежных ресурсов, чтобы открыть кредитную ли нию. Привлечение дополнительно денежного капитала через межбанковский рынок заметно повысит процентную ставку. Чтобы решить данную проблему, предпринимательская фирма может выйти на особый рынок — фондовый, выступить после соблюдения установленных процедур в роли эмитента ценных бумаг. Продавая своеобразные «инвестиционные рас писки» среди юридических и физических лиц, предприятие-эми тент соберет необходимую сумму денежного капитала. Процесс выпуска и распределения ценных бумаг между первичными инвесторами называется эмиссией. Так сила экономической целесообразности приводит к возникновению специального механизма по мобилизации фи нансовых источников, необходимых для инвестиций, к разви тию особого рынка ценных бумаг. Рынок ценных бумаг (фондовый рынок) есть система эко номических отношений между теми, кто выпускает и прода ет ценные бумаги, и теми, кто их покупает и становится их владельцами. Заемщиком денежного капитала выступает эмитент цен ных бумаг. Для реализации инвестиционного проекта может быть образовано но вое предприятие в виде акционерного общества В акционерное общество может быть превращено уже действующее предприятие, и т д Кредитором выступают домашние хозяйства и юридичес кие лица (предприятия и организации, банки, страховые и пен сионные компании). Функции. В качестве основных функций фондового рынка выделяются:

603

Главная задача фондового рынка страны — это мобилизация свободных денежных средств мелких, средних и крупных инвес торов, необходимых для реализации соответствующих проектов. Следует отметить, что в цивилизованной стране рынок ценных бумаг обычно состоит из двух сегментов:

Функционирование рынка государственных ценных бумаг связано со стремлением государства позаимствовать у физи ческих и юридических лиц денежные средства, необходимые для покрытия дефицита бюджета. Выпуск государственных ценных бумаг отражает нарастание государ ственного долга, усиливает инфляционные процессы. Эти и другие моменты государственных финансов относятся к предмету учебного курса «Макроэко номика» и здесь не рассматриваются. Здесь и далее под рынком ценных бумаг понимается фон довый рынок, выражающий отношения по поводу трансфор мации сбережений в инвестиции за счет распространения цен ных бумаг хозяйствующих субъектов. Классификация ценных бумаг. Ценная бумага выступает как особая форма существования капитала. Наряду с товар ной, денежной, производительной и ссудной формой появляет ся фиктивный капитал. Ценная бумага представляет собой титул собственности, или кредитный документ, удостоверяющий право владельца на 604 капитал, отданный взаймы, приносящий доход в виде процен та или дивиденда и определяющий взаимоотношения между эмитентом (лицом, выпустившим документ) и их владельцем. При классификации ценных бумаг используются разные признаки, что позволяет дать развернутую характеристику используемых ценных бумаг. В зависимости от характера отношений собственности, которые возникают между эмитентом и владельцем ценной бумаги, выделяются: а) долговые обязательства (облигация, нота, вексель, ко- орые выступают в роли кредитного документа; б) недолговые обязательства (акции, опционы, варранты, юдписные права), которые выступают в роли титула соб ственности. Обязательства по долговым ценным бумагам погашаются в пределах ус-ановленного срока и в первую очередь. Недолговые обязательства означают, [то денежные средства привлечены с использованием ценной бумаги на нео-[ределенный срок. С учетом применяемого носителя различаются:

Есть смысл выделять ценные бумаги, где эмитентом выс тупают предприятия реального сектора и вторичного сектора национальной экономики (банки, страховые компании, инвес тиционные фонды). В зависимости от сферы применения различают ценные бумаги, имеющие хождение на фондовой бирже (акции, обли гации, опционы), и коммерческие ценные бумаги, обслужива- 605 ющие систему платежей, движение товара (коммерческий кре дит), а также различные имущественные сделки (сертифика ты банка, векселя крупных предприятий, коносаменты). Производными ценными бумагами являются документы (опционы, финан совые фьючерсы, подписные права), которые удостоверяют право владельца на покупку или продажу так называемых первичных ценных бумаг (акции, облигации, ноты, векселя, депозитные сертификаты). Наиболее распространенными видами ценных бумаг выс тупают акции и облигации. Акция — ценная бумага, выпускаемая акционерным обще ством в качестве титула собственности, свидетельствую щая о внесении ее владельцем денежного пая в уставный фонд, дающая право на получение дохода из чистой прибыли в виде дивиденда и на участие в управлении. Выпущенные эмитентом акции сохраняют юридическую силу до тех пор, пока существует акционерное общество, об ращаются на рынке ценных бумаг. Основными видами акций выступают: а) обыкновенные акции, которые дают право на участие в собрании акционеров, на котором принимаются решения по стратегическим вопросам развития акционерного предприятия, избираются руководящие органы управления (наблюдательный совет, исполнительная дирекция, контрольно-ревизионная комис сия), а также право быть избранным в руководство корпорации. Размер дивиденда изменяется в зависимости от финансовых результатов деятельности акционерного предприятия; б) привилегированные акции, которые являются «безголо сыми», т. е. не дают права голоса на собрании акционеров. Они дают право на получение фиксированного дохода (диви денда), что значительно снижает финансовый риск. Появление привилегированных акций связано со стремлением руководства акционерного общества привлекать инвестиции, не расширяя список полноправ ных акционеров и не теряя контроля над корпорацией. Привилегированные акции занимают промежуточное положение между акциями и облигациями. Кроме того, акции могут быть именными (владелец вносится в специаль ный список держателей акций или реестр) и на предъявителя, когда владелец не регистрируется, а сама акция на фондовом рынке свободно продается и покупается. 606 Объем акций, позволяющий принимать стратегические решения, включая выборы органов управления, называется кон трольным пакетом. Теоретически для формирования контрольного пакета нужно распоряжаться 50% акций плюс 1 акция. На практике при наличии множества мелких держателей контрольный па кет может равняться даже 5-10% акций общества. При оценке стоимости акции используются разные подходы. Номинальная стоимость акции обычно указывается на «бумажном носителе» и равна взносу в уставный фонд акци онерного общества. Балансовая стоимость акции равна величине собственно го капитала акционерного общества (чистые активы), прихо дящегося на одну акцию. Ликвидационная цена акции равна сумме, приходящейся на одну акцию в случае ликвидации общества и распродажи его активов. Рыночная цена акции, или ее курс, зависит от множества фак торов, включая спрос и предложение на рынке капитала, перспек тивы развития общества, экономическую и политическую ситуа цию в стране и т. п. В условиях рыночного равновесия решающее воздействие оказывают размер дивиденда и норма ссудного про цента, сложившаяся в национальной банковской системе.  Курс акций указывает ту сумму денег, на которую в слу чае ее размещения в банке в виде депозита их собственник мог бы получить банковский процент (денежную премию), равный по величине дивиденду. При установлении рыночного курса под воздействием вы сокой деловой репутации в момент эмиссии акций образуется учредительная прибыль. Она равна разнице между рыночным курсом и номинальной стоимостью эмиссии акций. Учредитель ная прибыль поступает в резервный фонд создаваемого акци- 607 онерного общества, хотя возможны и другие формы ее «ути лизации». Следует отметить, что широкое распространение в рыноч ной экономике акционерных обществ есть объективная зако номерность современного экономического развития. В ходе развития техники и технологии резко повышается минимальная граница первоначального вложения капитала. Это делает многие инвестиционные проекты недоступными для внедрения обособленными мелкими предпринимателями. К тому же крупные инвестиционные проекты всегда сопряжены с повышенным риском. Поэтому есть смысл делать ставку на совместные капвложения. Образование акционерных обществ всегда жестко регули руется государством. Вводятся четкие требования по эмиссии ценных бумаг, по управлению акционерным обществом. Дея тельность акционерного общества подчинена уставу, другим специальным нормативным актам. Следует подчеркнуть, что акционер не имеет собствен ности в акционерном обществе. В данном случае возникает не групповая, а корпоративная частная собственность. Акционер выступает собственником лишь фиктивного капитала, т. е. акций, свидетельствующих о сделанном взносе в капитал об щества. Он имеет возможность продать на фондовом рынке имеющиеся ценные бумаги. При ликвидации акционерного общества, после погашения первоочередных обязательств, акции выкупаются за счет выручки от реализации имущества общества. При расширении акционерного капитала член акци онерного общества имеет преимущественное право на приоб ретение новых выпусков акций. Различаются акционерные общества открытого (ОАО) и закрытого (ЗАО) типа, которые имеют свои преимущества и недостатки (см. главу 5). Облигация — ценная бумага, свидетельствующая о вло жении инвестором денежного капитала в конкретное пред приятие с правом получения дохода и последующего первооче редного выкупа. 608 В данном случае речь идет о типичных кредитных отно шениях, о долговых обязательствах между эмитентом и инве стором, т. е. о ссудном капитале. При этом эмитент может быть унитарным предприятием (частным, государственным). В отличие от акции облигация всегда предполагает получение ежегодного гарантированного (фиксированного) дохода на уровне сложившейся нормы ссудного процента, хотя может использоваться и плавающая процентная ставка. Допускается выплата дохода в виде оплаты купонов, а также в форме выигрышей в специальных тиражах (государственные облигации). Использование облигации обычно ограничено во времени, так как устанавливается срок ее окончательного погашения. Обли гация не дает права на участие в управлении. При ликвидации предприятия долги по облигациям погашаются в первую очередь. Обеспечивается всем имуществом акционерного общества. Мо жет предусматриваться трансформация облигации в акцию. При определении стоимости акции используются разные приемы. Наиболее простой вариант связан с использованием ранее приведенной формулы расчета стоимости капитального актива длительного использования: где DO — курс облигации в условиях рыночного равновесия; N — номинальная стоимость облигации; d — норма годового дивиденда; Z — норма ссудного процента. Пример. Определение рыночного курса облигации соответствует просто му житейскому рассуждению: «Если я помешаю в банк 100 талеров, то через год при процентной ставке в 5% дополнительно получу в виде премии 5 тале ров. Сколько денег есть смысл в данный момент заплатить за предлагаемую облигацию номиналом в 100 талеров, если эмитент гарантирует, что годовой денежный доход в виде дивиденда составит 50 талеров?» В соответствии с при веденной выше формулой расчета получается, что 1 000 талеров. В целом облигации обеспечивают большую сохранность денежных инвестиций, нежели акции, поэтому более привлека тельны для мелких вкладчиков, людей осторожных и консер вативных. 609 Инфраструктура фондового рынка. Биржа. Движение цен ных бумаг обслуживает специальный фондовый рынок, кото рый состоит из первичного и вторичного рынка. На первичном рынке идет купля-продажа впервые выпус каемых в обращение ценных бумаг. Акции могут распространяться по индивидуальной (зак рытой) подписке, когда переговоры ведутся с ограниченным кругом инвесторов. При открытой продаже условия объявля ются публично и заранее. Они едины для всех участников рынка. В этом случае не исключено использование аукциона как формы первичной реализации ценных бумаг. На вторичном рынке идет перепродажа ценных бумаг, ко торые уже находятся в обращении. Один инвестор продает цен ные бумаги другому инвестору, т. е. меняется лишь их собствен ник. Такие изменения в фиктивном капитале не затрагивают объема реального капитала. Через вторичный рынок постоян но перепроверяется надежность акций, устанавливается их курс. Центральное место всегда занимает фондовая биржа — спе циальная организация, где на постоянной основе и за счет комис сионных сборов осуществляется купля-продажа ценных бумаг наиболее крупных акционерных обществ. В зависимости от уч редителя фондовая биржа может быть государственной (публич но-правовой институт) или частной (акционерное общество). Руководящим органом такой структуры выступает биржевой комитет, которому подчиняется ряд специальных комиссий. Так, комиссия по листин гу занимается процедурой включения акций корпорации в котировочный список биржи. Дисциплинарный орган торгового зала может отменить лю бую сделку, которая признана нерациональной. При полицентрической форме организации рынка ценных бумаг выделяется центральная биржа, а также региональные и специализированные биржи. Объем купли-продажи ценных бумаг на бирже (биржах) составляет так называемый официальный бир жевой оборот. На официальную центральную биржу допускаются лишь ценные бумаги крупнейших корпораций и государства. В роли посредника между эмитентом и инвестором высту пают специализированные банки и департаменты универсаль ных банков, инвестиционные фонды, расчетно-клиринговые 610 центры. При большом объеме предстоящей финансовой сдел ки (эмиссии акций) банки образуют консорциум. Важным участником современного рынка ценных бумаг вы ступают депозитарии — организации, которые ведут счета по переданным им на хранение ценным бумагам. Кроме того, данные организации оказывают своим клиентам услуги по доверительно му управлению ценными бумагами, консультирование и т. п. В роли посредников выступают брокеры и дилеры. Первые организуют и проводят переговоры между эмитентом и инвесто ром. Вторые часть операций ведут за счет собственных средств. Помимо официального биржевого оборота часто склады вается и неофициальный внебиржевой оборот, который свя зан с деятельностью банков, инвестиционных фондов и других не столь значительных посредников. Данный оборот, весьма значительный по объему, обладает рядом преимуществ (боль шая доступность) и недостатков (дефицит информации). Развитие фондового рынка сопровождается появлением новых видов финансовой деятельности. Это — доверительные операции банков по управ лению денежными вкладами, денежным капиталом и ценными бумагами кли ентов, выпуск сертификатов инвестиционных обществ, акций пенсионных фондов и страховых компаний. Ценные бумаги ведущих корпораций высту пают первоклассным обеспечением ликвидности коммерческих банков, а так же открываемых кредитных линий. Важнейшим условием устойчивой работы фондового рынка выступает полнота и точность информации в первую очередь об эмитенте и о реальном состоянии финансов в крупнейших корпо рациях. Поэтому современная рыночная инфраструктура обяза тельно включает информационную сеть. Готовятся и издаются специальные бюллетени с фактическими и прогнозными данными, соответствующие расчеты, содержащие индексы и показатели. Постоянная публикация показателей состояния рынка ценных бумаг выступает приметой нашего времени. Фондовые индексы, отражая изменение курсов акций крупнейших корпораций, дают общую оценку динамики наци онального воспроизводства, экономической системы. Например, в США наиболее известным фондовым индексом, публикуемым ежедневно, является индекс Доу-Джонса. По корпоративным акциям данный ин декс рассчитывается на основе состояния дел у 30 промышленных компаний. Со ставляются индекс по 20 транспортным корпорациям, индекс по 15 коммуналь ным предприятиям, а также сводный индекс по 65 ведущим компаниям. 611 В современных условиях рынок ценных бумаг все боль ше теряет свою традиционную и приобретает компьютерную форму, когда физическое место совершения сделок реально отсутствует. Все операции выполняются с использованием электронных посланий в рамках единой сети с использовани ем электронных подписей. В большинстве государств рынки ценных бумаг находят ся под прямым воздействием со стороны государства (концеп ция развития фондового рынка, законодательная база, коорди нация деятельности и контроль, безопасность, налогообложение, условия эмиссии, санкции). 12.4.1. Приложение: корпоративные ценные бумаги на фондовом рынке Беларуси Общая характеристика. На текущий момент в Беларуси создано более 1,5 тысячи акционерных обществ открытого типа. Акционеров насчитывается свыше 100 тысяч. В переходный период в акционерные общества трансфор мируются государственные предприятия. За последние 2-3 года таким же способом поменяли свой первоначальный статус и «народные предприятия» (долевая собственность трудовых коллективов). Создаются также и новые акционерные обще ства, включая совместные предприятия с иностранными инве сторами, дочерние структуры крупных предприятий и т. д. Государство, являясь держателем крупного пакета акций, получает по акциям мизерные доходы. Тем самым осуществ ляется скрытое перераспределение бюджетных средств в пользу неплатежеспособных предприятий, девальвируются исходные принципы коммерческого расчета. Действующие акционерные общества практически не при бегают к повторной эмиссии ценных бумаг с целью привле чения дополнительных денежных средств. Исключение состав ляют лишь так называемые системообразующие белорусские банки («банки главной улицы»), которые таким способом стре мятся нарастить уставный капитал и выполнить соответству ющие нормативные требования Национального банка. 612 Позитивный опыт по привлечению акционерного капитала накоплен на ОАО «Амкодор-Ударник», которое является одним из лидеров по объему сде лок с акциями на вторичном рынке. Второй и третий выпуски акций дали обществу около 2 100 сторонних акционеров. Вместе с тем быстро выявилась низкая платежеспособность физических лиц как потенциальных инвесторов. После ряда административных отмен результатов допол нительных эмиссий (например, Минский маргариновый завод) в законодательство было введено правило, согласно которо му подписка на акции дополнительного выпуска возможна лишь после переоценки имущества, включенного в уставный фонд, а продажа акций по более низким ценам запрещена. Продолжает действовать мораторий (запрет) на свободную продажу акций, полученными физическими лицами в ходе льгот ной приватизации (декрет № 3 президента РБ от 20.03.1998 г.). Это тормозит формирование контрольных пакетов и появление эффективных собственников. Привлекательность акционерных обществ как формы ин вестирования денежных средств значительно снижена из-за со хранения за государством особого права вводить так называе мую «золотую акцию» (указ президента РБ от 14.11.1997 г.), которое далеко не всегда используется рационально. Например, в структуре «Беллесбумпрома» насчитывается 10 ОАО, в ко торых доля государства составляет менее 25%. Во всех обществах введена «золотая акция», дающая особые права государству по контролю за деятель ностью акционерных обществ. Вряд ли можно считать, что мебельное произ водство имеет особое стратегическое значение для национальной экономики Беларуси. Особое право государства в ОАО сегодня можно вводить едва ли не по любому поводу. Такое неограниченное использование «золотой акции» со стороны государства дискредитирует данный институт регулирования. Изменен порядок обращения ценных бумаг открытых ак ционерных обществ. Обращение таких ценных бумаг после прохождения процедуры листинга осуществляется только че рез торговую систему ОАО «Белорусская валютно-фондовая биржа», за исключением акций, принадлежащих государству (постановление СМ РБ от 10.07.2002 г. № 932). Ранее сделки с фондовыми бумагами можно было совершать и на внебир жевом рынке. 613 В то же время нельзя сказать, что фондовый рынок в Бе ларуси абсолютно мертв. По состоянию на 1.01. 2003 г. к об ращению на бирже были допущены акции 106 эмитентов. Все го в 2002 г. было продано акций на 805,7 млн. BYR. Отсутствие рыночных курсов. Отличительной особеннос тью белорусского фондового рынка выступает то, что еще не сложилась традиционная система рыночных курсов ценных бумаг. « Анализ показывает, что цены на акции на вторичном рын ке ниже дохода, приходящегося на акцию. При этом сокраща ется число акционеров — физических лиц. Сказывается слож ное и неустойчивое финансовое положение многих участников вторичного рынка ценных бумаг. 95% белорусских акционер^ ных обществ не выплачивают дивиденды. Одновременно проявляется открытая незаинтересован ность руководства белорусских ОАО в росте цены собствен ных акций, не разрабатываются специальные программы по поддержке их цены. Руководство белорусских компаний сегод ня стоит перед выбором: или повышение курса акций и инвес тиционной привлекательности общества, или сохранение для себя на перспективу экономической возможности приобрести дополнительные акции родного предприятия по низкому кур су за официальную низкую зарплату и наращивание собствен ного влияния и личного капитала. Перед данной непростой дилеммой стоят сейчас руково дители практически всех белорусских ОАО. Наиболее простым способом решения этой проблемы является выплата части зар платы и премий менеджерам акциями предприятий и гаранти рованное наделение в процессе приватизации руководства предприятия минимальным пакетом акций. В таких условиях менеджеры будут заинтересованы в повышении рыночной цены акций и наращивании доли акций, находящейся в их соб ственности. Пока государство предпочитает не замечать данной про блемы. В то же время подавляющая часть населения скепти- 614 чески относится к акционированию и к приобретению соответ ствующих ценных бумаг, что сдерживает инвестиционный процесс. Чеки «Имущество». Выдача именных приватизационных чеков «Имущество» проводилась в Беларуси с 1994 по 1997 г. Право на получение чеков имели 7,8 млн. белорусских граж дан. В качестве личной имущественной квоты чеки получили лишь 4,9 млн. граждан (62%). Остальные либо не обращались за ними, либо не получили их в установленные законодатель ством сроки. В обмен на приватизируемое государственное имущество было использовано 33,8% от общего числа выданных чеков, в том числе по целевому назначению 18,8%. Остальные получен ные чеки «Имущество» остались нереализованными. Срок обращения чеков неоднократно продлевался (1999, 2001 и 2002 гг.), последний срок их действия — 31 декабря 2003 г. Со значительным опозданием индексируется стоимость чека, что приводит к его значительному обесценению. В настоящее время стоимость одного чека равна 3,3 тыс. BYR. В соот ветствии с Законом «Об именных приватизационных чеках» (1993 г.) госу дарство обязано выкупить у населения нереализованные чеки за счет бюд жетных средств. Количество чеков, по которым придется выплачивать компенсацию, составляет порядка 199 млн., что эквивалентно примерно 350 млн. долларов США. Анализ темпов обмена гражданами чеков на акции ОАО через «Беларусбанк» показывает устойчивую тенденцию их снижения. Аналогичная ситуация складывается и при обмене чеков «Имущество» работниками на акции своих предприятий. При такой ситуации потребуется не менее 25 лет, чтобы об менять выданные инвестиционные чеки на государственное имущество. К тому же акции тех предприятий, которые пред лагаются для обмена на чеки, не являются привлекательными для населения. С фондового рынка оказались вытесненными посредники — специали зированные инвестиционные фонды (СИФ). С момента создания данные по средники успели аккумулировать всего лишь около 4% от объема получен ных гражданами республики приватизационных чеков. 615 Правительство не принимает предложения сторонников проведения экономической реформы допустить население к при ватизации за чеки предприятий нефтехимического комплекса. В целом надо признать, что в Беларуси в отличие от др| гих стран переходного периода программа массовой приват^ зации государственной собственности в безденежном вари анте оказалась свернутой. Это привело к снижению интереса населения к процессам акционирования. Векселя «Белтрансгаза». Кризис неплатежей, постоянные сбои в республиканских зачетных схемах, дефицит оборотных средств, стремление уменьшить внутреннюю и внешнюю за долженность субъектов хозяйствования за энергоносители в условиях ужесточения условий их поставки из России приве ли к бурному росту рынка векселей «Белтрансгаза». Сильное воздействие оказывает ситуация, когда должник, располагая готовой продукцией, не в состоянии оплатить потребленные энергоносители, а отключить его от потребления не представ ляется возможным. Постановлением правительства определен порядок обра щения векселей «Белтрансгаза» только через Белорусскую валютно-фондовую биржу. Участниками операций по купле-продаже векселей «Белтрансгаза» на бирже являются 16 бан ков и 22 небанковских профучастника рынка ценных бумаг. Введение в обращение данных векселей значительно упро стило зачетные схемы поставки газа в обмен на продукцию предприятий-должников. Уменьшились издержки, связанные с многочисленными административными согласованиями. От крылась возможность продажи долгов за энергоносители и уменьшения неплатежей перед «Белтрансгазом». На 1.01.2003 г. к обращению на бирже в качестве внесписочных ценных бумаг были допущены простые векселя «Белтрансгаза» номиналом от 1 до 50 млн. BYR на общую сумму в 41,5 млрд. BYR. Суммарный объем операций с векселями в 2002 году составил 137,7 млрд. BYR. Мощным стимулом для распространения данных векселей выступил дисконт в 30% от их номинальной стоимости. Стре мительный рост оборота векселей «Белтрансгаза» и вовлече- 616 ние в него большого количества участников обострило пробле му обращения векселей, включая их погашение эмитентом в установленный срок. Многие участники вексельного обмена непозволительно экономят на мерах собственной финансовой безопасности, хотя нужно помнить, что аферы с векселями в криминальном бизнесе — давно освоенная технология. Акционирование «голубых фишек». В соответствии с бе лорусско-российским межправительственным соглашением о сотрудничестве в газовой сфере (2002 г.) ускоренными темпа ми создается совместное газотранспортное предприятие в фор ме акционерного общества на базе «Белтрансгаза» с участи ем российского «Газпрома». Сегодня на балансе «Белтрансгаза» находится 6 142 км магистральных Газопроводов, 250 газораспределительных станций, 8 компрессорных станций и 2 подземных хранилища природного газа. Стоимость основных фондов предприятия оценивается в 250 млн> долларов США. Износ газотранспорт-Ной системы составляет примерно 60%. По некоторым оценкам, до 2010 г. «Белтрансгазу» потребуется на развитие примерно 1 млрд. долларов США. После создания акционерного общества со 100-процент ным государственным капиталом намечается провести рыноч-^ую оценку акций. Российская сторона рассчитывает, что Беларусь погасит акциями данного общества свои долги за поставки газа (примерно треть от объема акций). В итоге выстраивается весьма непривлекательная схема временного до тирования белорусской экономики извне: поставка газа в долг — нерацио нальное использование энергоносителя (включая различные льготы для АПК и т. д.) — нарастание внешней задолженности — погашение внешнего долга за счет распродажи национального богатства. Под занавес 2002 г. Беларусь продала свой пакет акций «Славнефти», который ранее (1994 г.) был получен бесплатно в обмен на пакет акций Мозырского НПЗ. Это означает, что собственником 42,5% акций Мозырского НПЗ в настоящее время являются частные компании России и Запада. С разной степенью интенсивности ведется работа по про ведению инвестиционных конкурсов по продаже пакетов ак ций четырех крупнейших белорусских предприятий нефтехи мии — ОАО «Нафтан», «Полимир», «Азот» и «Химволокно» 617 (Гродно). От продажи пакетов акций данных предприятий пла нируется получить около 250 млн. долларов США. На инвестиционные конкурсы предложено выставить по этапно до 2005 г. пакеты акций в размере 43,3% уставного фонда «Нафтана», 43,2% уставного фонда «Полимира», 43,1% уставного фонда «Азота», а до 2004 г. — 43,7% уставного фонда ОАО «Химволокно». Созданная государственная комис сия по проведению инвестиционных конкурсов в качестве предварительного условия их проведения определила продажу пакетов одному инвестору в жесткой связке: «Нафтан» — «По-лимир» и соответственно «Азот» — «Химволокно». Есть рас чет таким методом облегчить обеспечение производственных мощностей технологическим сырьем. Стабильный интерес к покупке акций белорусских предприятий нефтехимии проявля ют в основном российские компании. |