УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

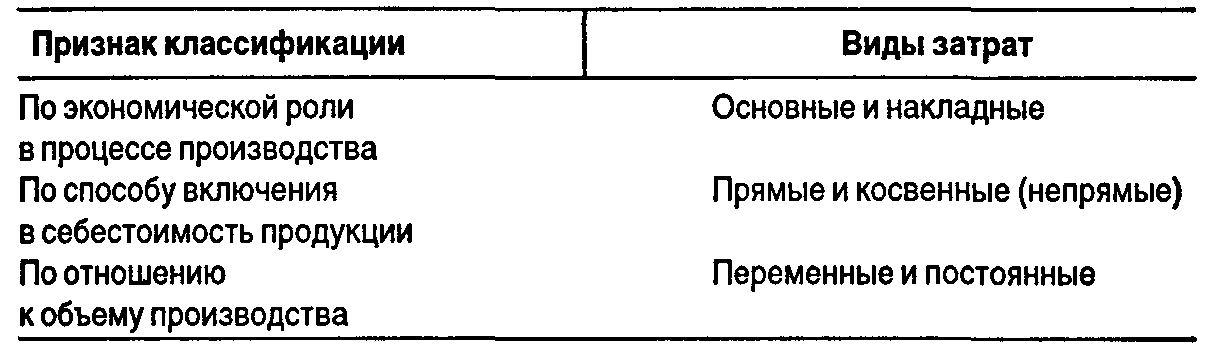

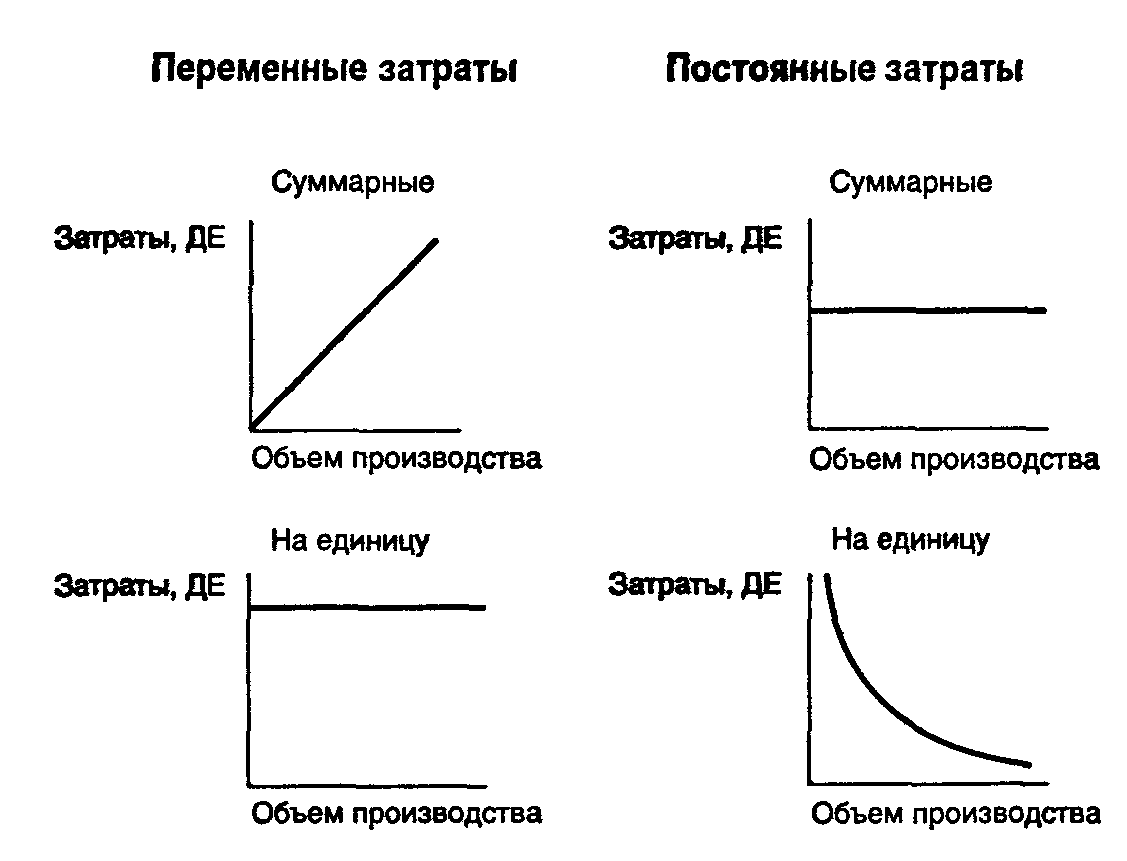

2. КЛАССИФИКАЦИЯ И ПОВЕДЕНИЕ ЗАТРАТУчет затрат и калькулирование себестоимости продукции — один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например: • выпуск какой продукции продолжать или прекратить; • производить или покупать комплектующие изделия; • какую установить цену на продукцию; • покупать ли новое оборудование; • менять ли технологию и организацию производства. Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо понять классификацию затрат, процесс формирования себестоимости продукции. В данном разделе подробно рассмотрены основные учетные термины, классификация затрат; определены понятия прямых и постоянных, переменных и косвенных затрат, основных затрат и накладных расходов; особое внимание уделено поведению затрат, т.е. тому, как они изменяются при изменении уровня деловой активности. Анализ соотношения прибыли и объема продукции (затрат и объема производства) привлекает внимание людей, изучающих менеджмент. Он позволяет понять цели планирования, служит основой для принятия краткосрочных и долгосрочных управленческих решений. 2.1. Характеристика и классификация затратОбычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары либо услуги. Большое значение для правильной организации учета затрат имеет научно обоснованная их классификация. Классификация затрат в зависимости от группировочных признаков  Основные затраты и накладные расходыОсновными называются затраты, непосредственно связанные с технологическим процессом производства. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Переменные затратыПеременные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности), но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат — затраты сырья и основных материалов, заработная плата основных производственных рабочих. Так, чем больше произведено на швейной фабрике костюмов, тем больше количество затраченных материалов и заработная плата швей-мотористок, а расход материалов на один костюм, тарифные ставки и нормы затрат времени на данный момент — величины постоянные. Постоянные затратыПостоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства. Если швейная фабрика для реализации своей продукции арендует небольшой магазин, то ежемесячная арендная плата за него — величина постоянная, а сумма арендной платы, приходящейся на один проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано костюмов. Изменения переменных и постоянных затрат в зависимости от изменения объема производства (количества единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарные затраты) и на единицу продукции) представлены на графиках. Полупеременные затратыНекоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.  Другие виды затратКроме рассмотренных выше, в западном бухгалтерском учете различают следующие виды затрат. Смешанные затраты — затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования. Альтернативные затраты — величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативные затраты равны 300 ДЕ (75 • 4). Альтернативные затраты в бухгалтерских документах не отражаются. Необратимые затраты — затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято (например, балансовая стоимость оборудования или сумма накопленного износа). Вмененные затраты — затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются. Вмененные затраты позволяют лучше отразить в учете реальные ситуации. Примеры переменных, постоянных и полупеременных затрат   Зависимость величин затрат от изменений уровня деловой активности характеризует поведение затрат. |