УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

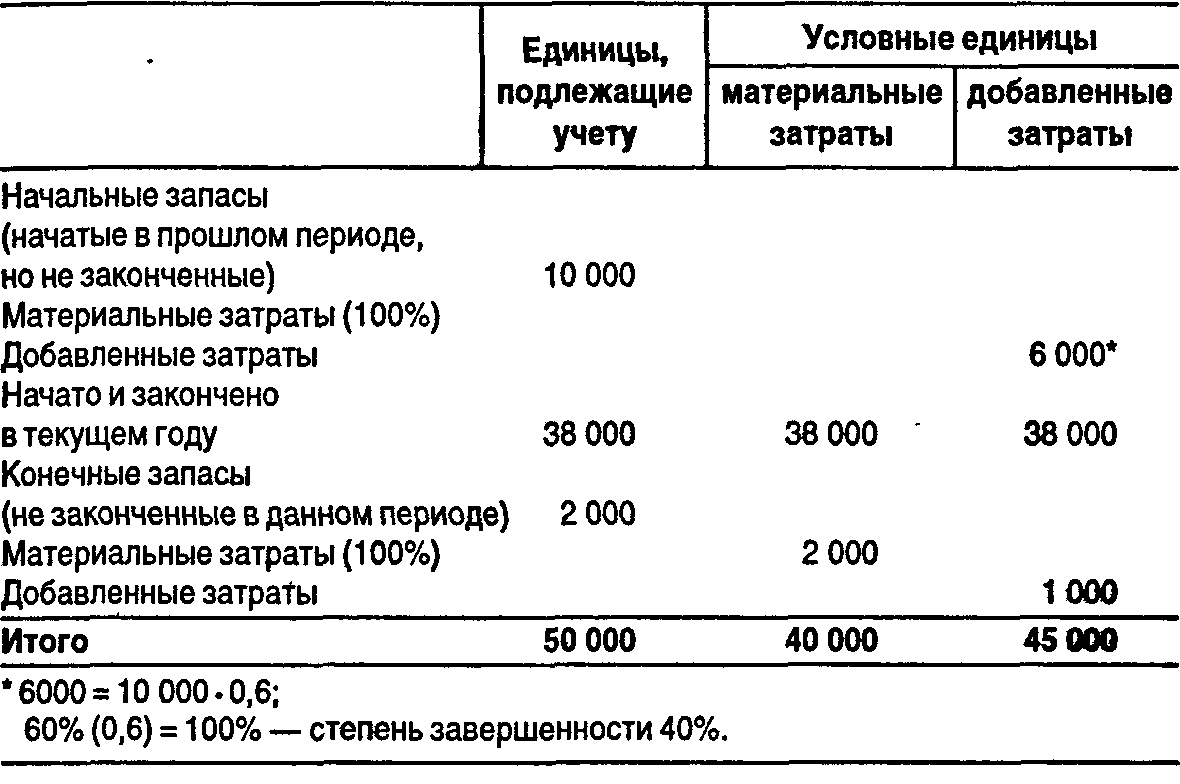

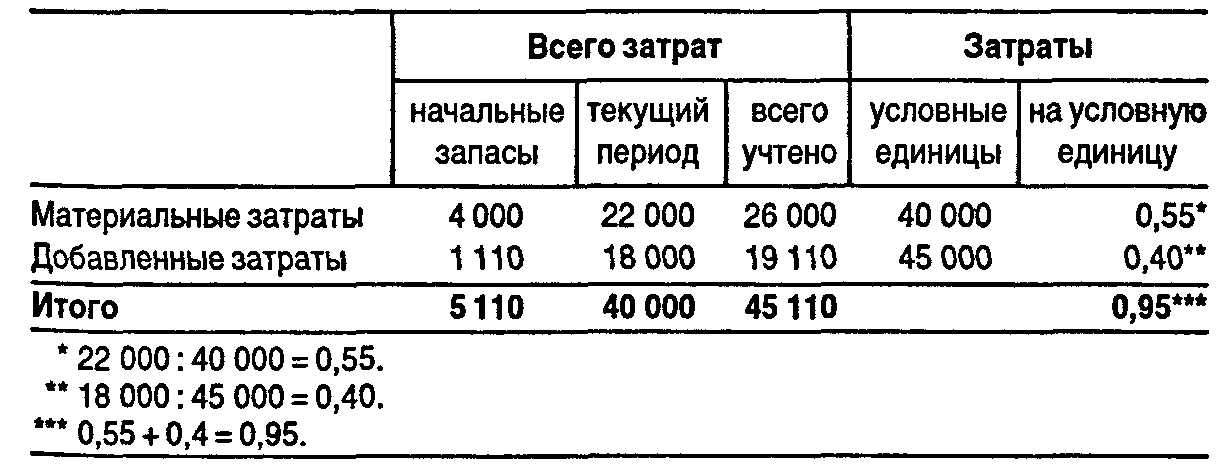

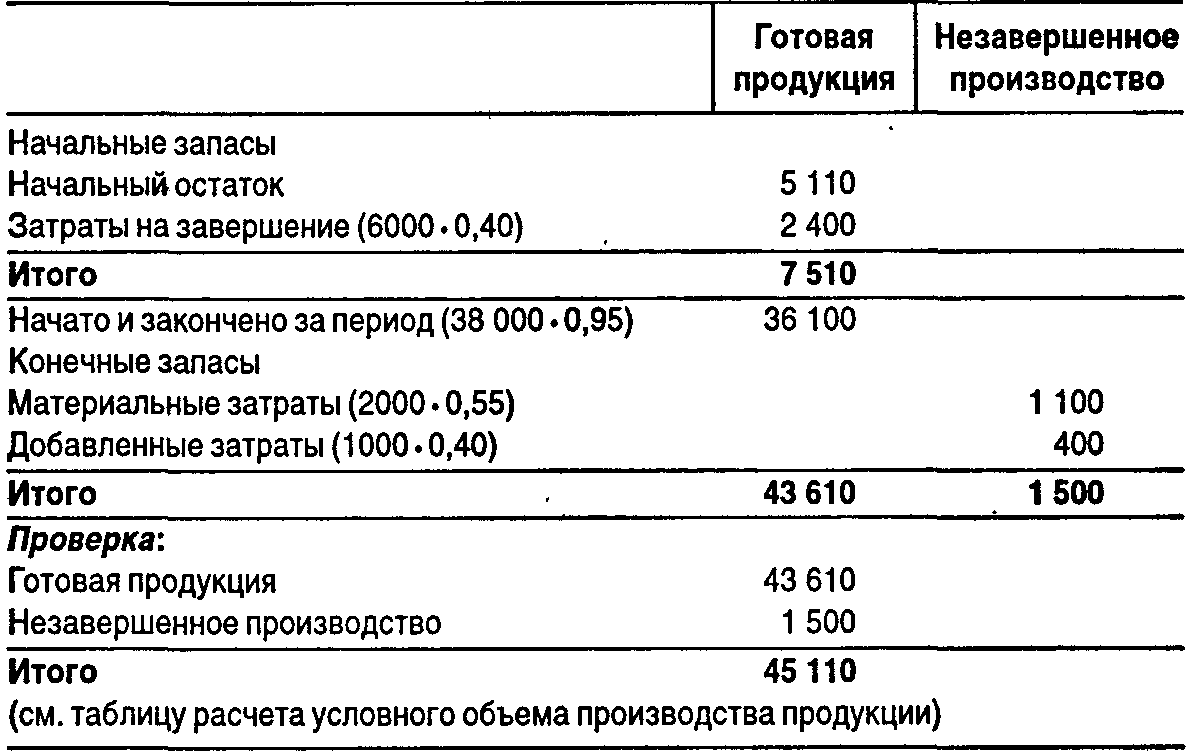

3.3. Попроцессный метод калькулирования себестоимостиНаиболее типичным является не индивидуальное, а серийное производство. В этом случае при расчете себестоимости производства единицы продукции очень часто трудно определить, к какому количеству продукции нужно относить производственные затраты, понесенные за период. Обычно на начало и на конец отчетного периода имеется незавершенное производство, на которое были сделаны затраты, но которое не было закончено за данный период. Решить данную проблему позволяет позаказный метод калькулирования себестоимости продукции. Попроцессный метод калькулирования себестоимости применяют организации, которые серийно производят однообразную продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, относящихся к продукции, произведенной за определенный период. Себестоимость единицы продукции определяют делением общей суммы производственных затрат, понесенных определенным подразделением за определенный промежуток времени, на количество единиц готовой продукции, произведенных за этот же промежуток времени. Особенности попроцессного метода калькулирования себестоимостиОсобенностями попроцессного метода калькулирования являются: • аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам; • списание затрат за календарный период, а не за время, необходимое для выполнения заказа; • открытие отдельных аналитических счетов «Незавершенное производство» для каждого подразделения. При попроцессном методе применяют усреднение как способ списания затрат на готовую продукцию. Все затраты, накопленные на счете «Незавершенное производство», делят на условные единицы готовой продукции, произведенной в данном отчетном периоде. Условная единица продукцииУсловные единицы продукции используют для измерения количества изделий, изготовленных за определенный период. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия. Количество условно готовых изделий равняется сумме: • общего количества изделий, начатых и завершенных в пределах данного отчетного периода; • слагаемого, отражающего работу, которая выполнена над изделиями в незавершенном производстве на начало и конец периода. При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла. Напомним, что добавленные затраты равны сумме прямых трудовых затрат и общепроизводственных расходов. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам. Методы усреднения и ФИФОКалькулирование затрат может осуществляться методом усреднения или методом ФИФО. Согласно принципу ФИФО единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку. При калькулировании затрат методом усреднения рассматриваются единицы продукции в незавершенном производстве на начало периода как начатые и законченные в течение отчетного периода. Метод ФИФО, хотя и несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, поэтому мы будем говорить о методе ФИФО. Применение попроцессного методаПопроцессный метод калькулирования себестоимости основан на трех аналитических таблицах: 1. Таблица расчета условного объема производства. 2. Таблица расчета себестоимости единицы продукции. 3. Таблица итоговой себестоимости. Используя информацию, содержащуюся в этой аналитической таблице, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которая остается в незавершенном производстве на конец отчетного периода. Рассмотрим методику попроцессного калькулирования на конкретном примере. Пример. Компания по массовому производству пластмассовых игрушек имеет два передела: формовку (в цехе А) и обработку (в цехе В). Основные материалы отпускаются в производство в начале процесса в цехе А. Добавленные затраты (заработная плата плюс общепроизводственные расходы) имеют место в обоих цехах. Законченные обработкой полуфабрикаты из цеха А передают в цех В. По окончании обработки в цехе В игрушки (готовая продукция) сдают на склад. Данные по цеху А за март 19Х1 г. Незавершенное производство, ед. 10000 Начальный остаток Основные материалы, ДЕ 4000 Добавленные затраты (40% завершенности), ДЕ 1110 5110 Выпущено в течение марта, ед. 48 000 Начата обработка за март, ед. 40 000 Незавершенное производство на конец периода (50% завершенности), ед. 2 000 Отпущено основных материалов за март, ДЕ 22 000 Добавленные затраты за март Заработная плата основных производственных рабочих, ДЕ 6 000 Общепроизводственные расходы, ДЕ 12 000 18 000 Требуется подсчитать себестоимость полуфабрикатов, произведенных в цехе А; стоимость незавершенного производства этого цеха; написать проводку передачи полуфабрикатов в цех В. Подсчет условных единиц продукции осуществляется в три этапа. 1. Рассчитывают количество условно законченных изделий в незавершенном производстве на начало периода по добавленным затратам. Оно = количество единиц · (100%- процент завершенности) = 10 000 · (100-- 40)% = 6000 (шт.). Условные единицы в незавершенном производстве по материальным затратам не учитываются, равны нулю, так как эти материальные затраты осуществлены в предыдущем периоде. 2. Рассчитывают количество изделий, начатых и законченных за этот период. Оно = количество изделий, запущенных в производство за отчетный период, минус количество изделий в остатках незавершенного производства на конец периода = (40 000 - 2000) = 38 000 (шт.). 3. Рассчитывают количество условных единиц в незавершенном производстве на конец периода: по затратам материалов = количество единиц • 100% (2000.1) = 2000 (ед.); по добавленным затратим = количество единиц. процент завершенности (2000.50%) = 1000 (ед.). Приведенная далее таблица иллюстрирует расчет объема производства продукции в условных единицах методом ФИФО для нашего примера. Расчет условного объема производства продукции  Данная таблица позволяет определить в отдельности материальные и добавленные затраты на условную единицу продукции. Для этого материальные и добавленные затраты, понесенные за период, делят на соответствующее количество условных единиц продукции по материальным и добавленным затратам. Затраты, включенные в сальдо на начало периода по счету «Незавершенное производство», в расчете не учитываются, так как они относятся к предыдущему периоду. Расчет себестоимости единицы продукции  Таблицу итоговой себестоимости используют для распределения общих затрат отчетного периода между изделиями. Часть затрат останется как сальдо счета «Незавершенное производство» на конец отчетного периода. Другие затраты войдут в себестоимость изготовленных и выпущенных из подразделения изделий. Последним этапом калькулирования себестоимости будет проводка, которой себестоимость готовой продукции списывают со счета «Незавершенное производство». Стоимость готовой продукции, которая рассчитана в таблице итоговой себестоимости, отражается по дебету счета «Готовая продукция» и кредиту счета «Незавершенное производство»: «Готовая продукция» 43 610 «Незавершенное производство» 43 610 Итоговая себестоимость  |