УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

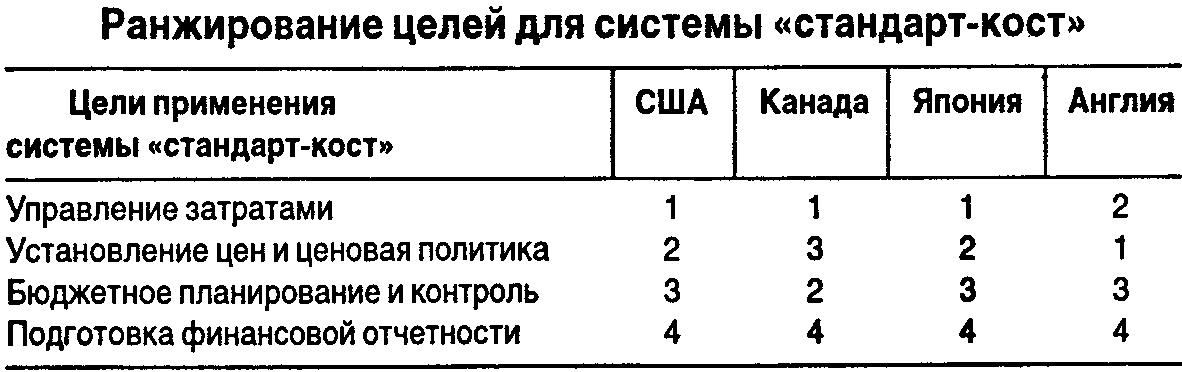

5. НОРМАТИВНЫЙ УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ5.1. Понятие нормативных затрат и система «стандарт-пост»Система «стандарт-кост» — инструмент управления для планирования затрат и контроля за ними. Она может использоваться и при позаказном, и при попроцессном методах калькулирования себестоимости. Когда организация применяет «стандарт-кост», все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), или предопределенные, а не фактические. Вместе с анализом поведения затрат и анализом «затраты — объем — прибыль» нормативные затраты обеспечивают в учетной системе основу для контроля бюджетов. Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников и компании в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен. Эта система широко используется во всем мире практически всеми производственными компаниями. Основные цели и результаты их ранжирования для системы «стандарт-кост» в разных странах представлены в таблице.  Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции. Нормативные затраты включают три элемента производственных затрат: • прямые материальные затраты; • прямые затраты труда; • общепроизводственные расходы. Несмотря на некоторую схожесть, следует различать учет нормативных материальных затрат и учет накладных расходов по нормативам. Нормативные затраты основаны на инженерных оценках и расчетах, прогнозных данных о потреблении, изучении трудовых операций, зависят от типа и качества используемых материалов. Нормативы накладных расходов основаны на более простых предположениях — на базе данных о прошлых затратах. Между понятиями «нормативные затраты» и «бюджетные затраты» концептуальной разницы нет. Теоретически они определяются одинаково. Но на практике, как правило, термин «нормативные затраты» относится к единичному законченному продукту, а «бюджетные затраты» — к общему их количеству. Еще одним преимуществом использования системы «стандарт-кост» является экономия на ведении учетных записей. На первый взгляд может показаться, что использование нормативов требует больших затрат на ведение учета по сравнению с системой фактических издержек. На самом деле применение нормативов затрат упрощает ведение учета. Например, все индивидуальные данные о материале за месяц можно просуммировать и одной проводкой списать с кредита счета «Запасы материалов». Аналогично нет необходимости каждому рабочему фиксировать время, затраченное на каждую операцию. Все нормативные прямые трудозатраты определены заранее. При использовании системы «стандарт-кост» дополнительные затраты возникают лишь при установлении индивидуальных нормативов. Как правило, эти затраты незначительны. Многие нормативы применяются месяцами или даже годами без изменений. Только существенные изменения, такие, как изменение конструкции изделия, освоение нового изделия, вызывают необходимость пересмотра нормативов. Ценовые составляющие нормативных затрат обновляются, как правило, ежегодно или чаще для того, чтобы можно было отразить влияние инфляции и других факторов на цены приобретаемых материалов или стоимость рабочей силы. Пересмотр нормативов общехозяйственных расходов осуществляется в большинстве организаций независимо от того, применяется система «стандарт-кост» или нет. Учет затрат по нормативам (стандартам) представляет собой целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными (стандартными) значениями. Такие счета, как «Запасы материалов», «Незавершенное производство», «Запасы готовой продукции» и «Себестоимость реализованной продукции» (и по дебету, и по кредиту) ведут с использованием нормативных, а не фактических затрат. Бухгалтер ведет отдельные счета фактических затрат, чтобы в конце учетного периода сравнить их с нормативными. Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения. Этот процесс, известный как анализ отклонений, — эффективный инструмент контроля затрат и всей системы управления. Нормативные затраты на единицу производственного продукта состоят из шести элементов: 1. Нормативная цена основных материалов. 2. Нормативное количество основных материалов. 3. Нормативное рабочее время (по прямым трудозатратам). 4. Нормативная ставка прямой оплаты труда. 5. Нормативный коэффициент переменных общепроизводственных расходов. 6. Нормативный коэффициент постоянных общепроизводственных расходов. Для организаций, оказывающих услуги, применяются только последние четыре, так как эти организации не используют сырье и материалы в своих операциях. Нормативные затраты основных материаловНормативные затраты основных материалов определяются умножением нормативной цены этих материалов на нормативное их количество. Нормативная цена основных материалов представляет собой тщательную оценку затрат определенного вида основных материалов на следующий учетный период. Ответственность за установление нормативных цен на все основные материалы несет агент по закупкам. Определяя нормативные цены, он должен учесть все возможные увеличения цен, количественные изменения на рынке материалов, новые источники поставок и др. Также он совершает все фактические закупки. Нормативное количество основных материалов — оценка ожидаемого количества, которое будет использовано. Такая оценка является одной из наиболее трудных задач в установлении нормативов. На нее оказывают влияние специфика конструкции изделий, качество основных материалов, возраст и производительность машин и оборудования, квалификация и опыт рабочих. Определенный брак и потери неизбежны, и это необходимо учитывать при расчете нормативного количества материалов. Обычно эти нормативы устанавливают менеджеры, отвечающие за производство, или бухгалтер, ведущий учет затрат, привлекая для их разработки инженеров, агентов по закупке материалов и машинных операторов. Нормативные прямые затраты трудаНормативные прямые затраты труда исчисляются умножением нормо-часов труда на нормативную ставку прямой оплаты труда. Нормативное рабочее время (по прямым трудозатратам) отражает время, необходимое для каждого подразделения, станка или процесса, чтобы произвести одну единицу или одну партию изделий. Во многих случаях нормативное время на единицу составляет небольшую долю часа. Нормо-часы трудовых затрат должны пересматриваться, если происходит замена машин и оборудования или изменяется квалификация рабочей силы. Ответственность за разработку этого норматива несут менеджер соответствующего подразделения и куратор. Нормативная ставка прямой оплаты труда выражает почасовые прямые затраты труда, ожидаемые в следующем учетном периоде для каждой функции или вида работ. На практике ставки прямой оплаты труда достаточно легко определяемы, так как они либо зафиксированы в трудовом контракте, либо устанавливаются самой организацией. Хотя диапазон ставок предусматривается для каждого разряда рабочих, внутри которого эти ставки различаются, для каждой операции принимают средние нормативные ставки. И даже если рабочий, изготовивший продукт, в действительности получает меньше, при исчислении нормативных прямых затрат труда используют нормативную ставку оплаты. Общепроизводственные нормативные расходыОбщепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки основаны на нормативных коэффициентах, вычисленных таким же образом, как нормативы, рассмотренные раньше. Однако существует одно главное различие: нормативный коэффициент общепроизводственных расходов состоит из двух частей — для переменных и для постоянных затрат, при расчете которых используют разные базы. Нормативный коэффициент переменных общепроизводственных расходов находят делением общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение определенной базы, например ожидаемое количество нормативных машино-часов или нормо-часов трудозатрат. (Может быть использована другая база, если машино-часы или нормо-часы не являются подходящей мерой для переменных общепроизводственных расходов.) Формула на базе нормо-часов выглядит следующим образом:  Нормативный коэффициент постоянных общепроизводственных расходов находят делением общих планируемых постоянных общепроизводственных расходов на нормальную производительность (мощность), выраженную в нормо-часах трудозатрат:  Использование показателя нормальной мощности в качестве базы дает уверенность в том, что все постоянные общепроизводственные расходы будут отнесены на производимый продукт, когда нормальная мощность достигнута. Если фактический выпуск превышает запланированный и нормативные трудозатраты выше, чем нормальные, возникает благоприятная ситуация. Фактически постоянные общепроизводственные расходы на единицу продукции будут меньше, чем нормативные. Но если фактический выпуск не соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то запланированная сумма постоянных ОПР будет приходиться на меньший объем продукции. |