УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

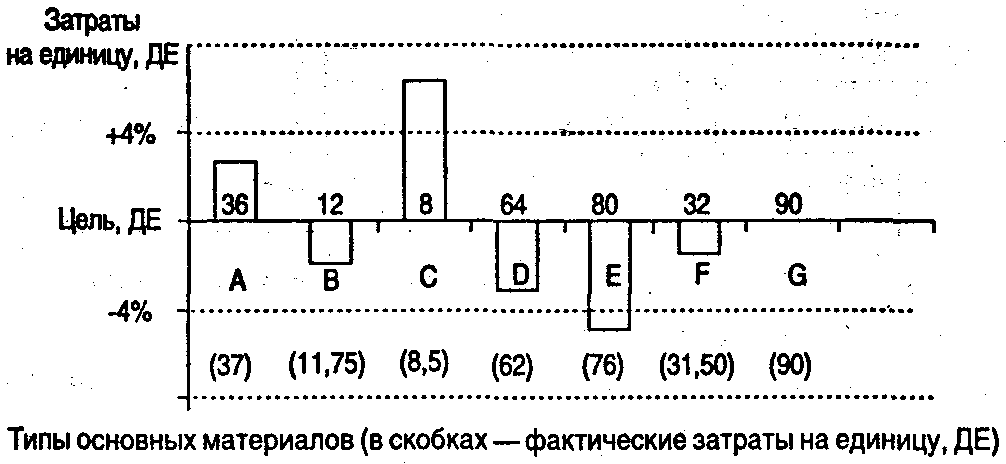

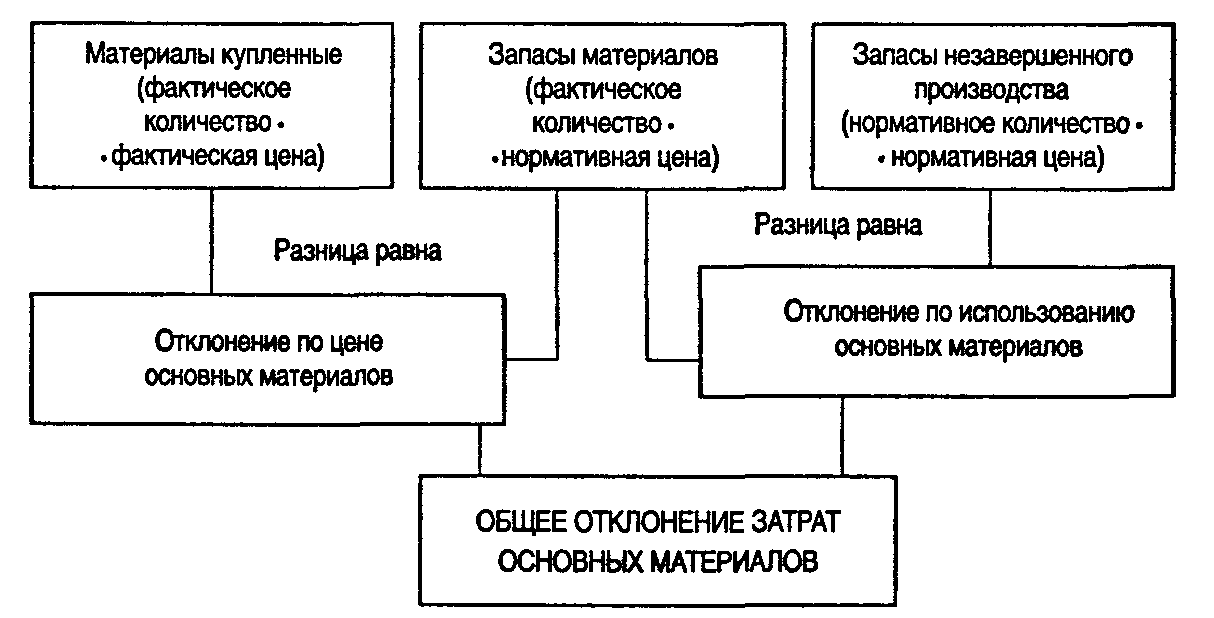

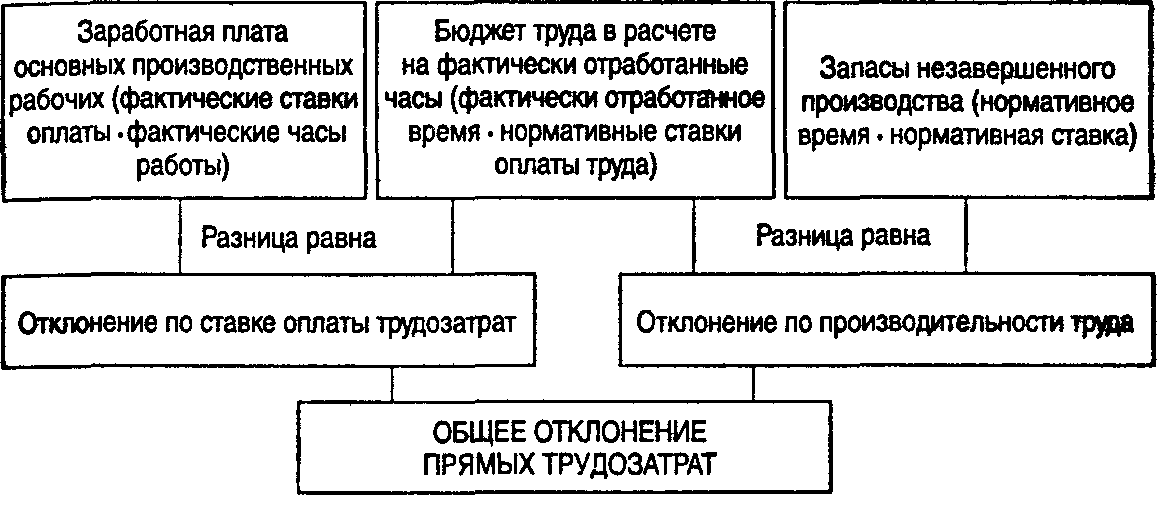

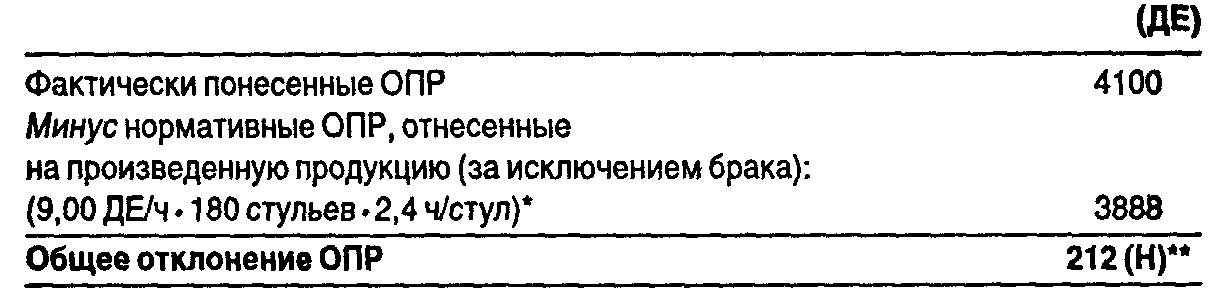

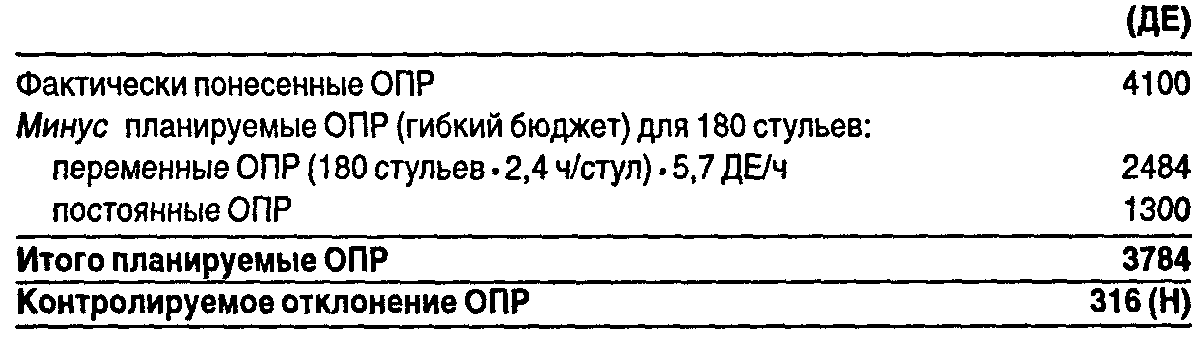

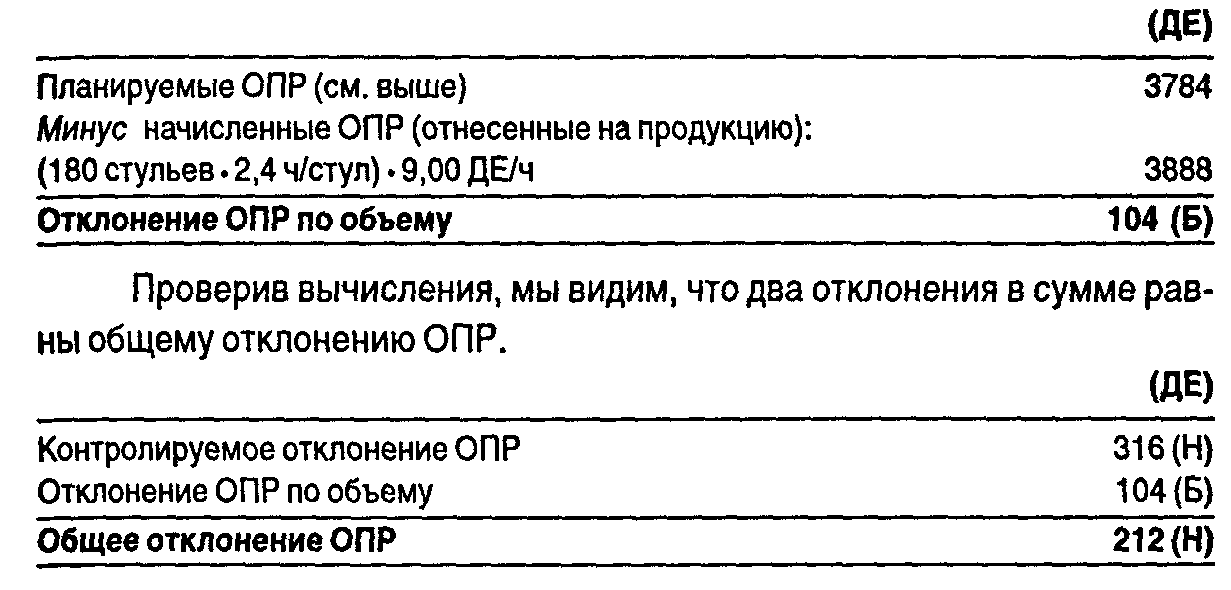

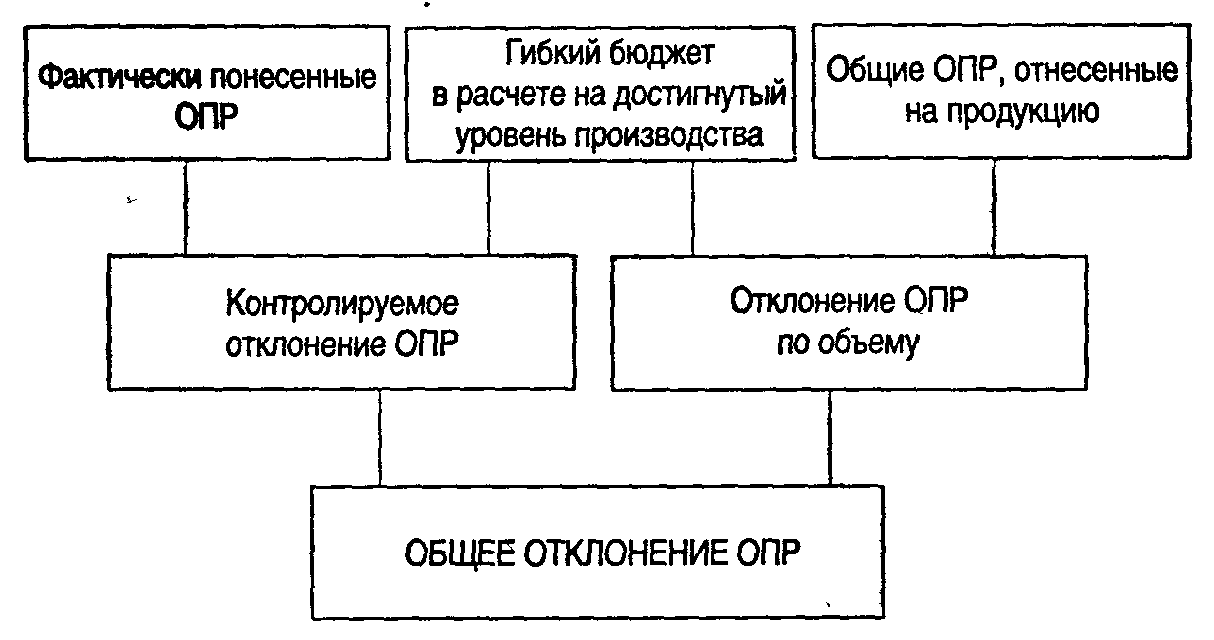

5.4. Вычисление отклонений и их анализАнализ фактически достигнутых результатов можно проводить сравнением фактических и бюджетных или нормативных данных. Поскольку бюджетные данные о затратах, как правило, менее точны, чем нормативные, в дальнейшем для оценки деятельности мы будем использовать нормативные затраты. Первый шаг в оценке деятельности организации — выявление отклонений, которое помогает определить области эффективности или неэффективности. Помимо определения суммы отклонения, важно выяснить причину этого отклонения. Когда причина известна, управляющий может предпринять соответствующие действия для решения проблемы. Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными затратами называется анализом отклонений. Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным. Анализ отклонений может использоваться выборочно. Многие организации столь велики, что просто невозможно рассмотреть все области деятельности в деталях. Практика, когда изучаются только области необычных продуктов или необычные результаты деятельности, называется управлением по отклонениям. При данной системе анализируют только отклонения, превышающие определенный лимит, например +4%, который устанавливает руководство. На схеме представлен пример выявления областей для анализа в системе управления по отклонениям. Только по материалам С и Е есть превышение 4%-го предела, и, следовательно, только затраты этих материалов следует анализировать тщательно. Отклонения можно вычислять для целых категорий, таких, как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат. Все отклонения аналитики подразделяют на три вида: 1. Отклонения затрат основных материалов. 2. Отклонения прямых трудовых затрат. 3. Отклонения общепроизводственных расходов. Техника управления по отклонениям  Отклонения затрат основных материаловОбщее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами материалов. Общее отклонение затрат основных материалов = фактическое количество • фактическая цена - нормативное количество • нормативная цена. (1) Общее отклонение может быть разложено на две части: • отклонение по цене; • отклонение по использованию основных материалов. Отклонение по цене основных материалов = (фактическая цена - нормативная цена) • фактическое количество. (2) Отклонение по использованию основных материалов = (фактическое количество - нормативное количество) • нормативная цена. (3) Если все вычисления правильны, то (1)=(2)+(3). Обычно агент по закупкам несет ответственность за отклонение по цене, кураторы производственных цехов отвечают за отклонение по использованию материалов. В некоторых случаях, однако, более дешевые материалы такого плохого качества, что в результате ожидаемые нормы отходов существенно превышаются, что создает неблагоприятное отклонение по использованию. Каждую ситуацию следует оценивать в соответствии с определенными обстоятельствами. Иногда отклонения затрат легче интерпретировать, представив их схематически. Анализ отклонений по основным материалам  Отклонения прямых трудовых затратОбщее отклонение прямых трудовых затрат определяется как разница между фактическими и нормативными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого): общее отклонение прямых трудовых затрат = фактическое время • фактическая ставка оплаты труда - нормативное время работы • нормативная ставка оплаты труда. Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая — изменением ставок оплаты труда. Отклонение по ставке оплаты прямых трудозатрат = (фактическая ставка - нормативная ставка) · фактическое время работы. Отклонение по производительности труда = (фактическое время работы - - нормативное время работы) • нормативная ставка оплаты труда. За отклонения по ставке оплаты труда ответственность обычно несет отдел кадров. Это отклонение возникает, когда нанимают работника с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более (менее) высокооплачиваемым работником. За отклонение в производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение в производительности может произойти, если неопытному работнику поручат работу, требующую более высокой квалификации. Руководство должно анализировать каждую ситуацию исходя из сложившихся обстоятельств. Анализ отклонений прямых трудовых затрат  Отклонения общепроизводственных расходовКонтролирование общепроизводственных расходов (ОПР) представляет собой значительно более трудную задачу, чем контролирование прямых затрат, ибо ответственность за многие ОПР часто трудно возложить на кого-либо однозначно. Большая часть постоянных ОПР не может быть проконтролирована менеджерами конкретных подразделений. Но если переменные ОПР можно привязать к операционным подразделениям, определенный контроль становится возможным. Анализ отклонений ОПР сложен. Сначала вычисляют общее отклонение ОПР как разницу между фактическими и нормативными ОПР, начисленными (отнесенными на годовую продукцию) посредством коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объему. Ввиду сложности этих понятий параллельно с формулами приведем цифровой пример. Пример. Предположим, что компания планировала нормативные переменные ОПР в размере 5,75 ДЕ на 1 ч прямых трудозатрат плюс постоянные ОПР за месяц в размере 1300 ДЕ (формула гибкого бюджета). Нормальная производительность составляет 400 ч прямых трудозатрат за месяц. В этом месяце фактически понесенные ОПР составили 4100 ДЕ. Прежде чем находить отклонения ОПР, необходимо вычислить общий нормативный коэффициент ОПР, который состоит из двух частей. Первая часть — это нормативный коэффициент переменных ОПР, он равен 5,75 ДЕ на 1 ч прямого труда. Вторая часть — нормативный коэффициент постоянных ОПР, который находим делением планируемых постоянных ОПР (1300 ДЕ) на нормальную мощность (44 ч). В результате получаем 3,25 ДЕ на 1 ч прямого труда (1300 ДЕ: 400 ч). Таким образом, общий нормативный коэффициент ОПР равен 9,00 ДЕ на 1 ч прямого труда (5,75 ДЕ + 3,25 ДЕ). Общее отклонение ОПР вычисляется следующим образом:  * В течение этого месяца компания произвела 180 стульев; на каждый стул по нормативу полагается 2,4 ч прямых трудозатрат. ** Н в скобках означает, что это отклонение неблагоприятное; Б — благоприятное отклонение. Полученное общее отклонение может быть разделено на две составляющие. Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и бюджетными (запланированными) ОПР в расчете на достигнутый уровень производства. Это позволяет оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения уровня производства. Таким образом, контролируемое отклонение ОПР в нашем примере рассчитывается следующим образом:  Здесь контролируемое отклонение ОПР неблагоприятное, так как фактически компания понесла большие затраты, чем запланировала. Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на готовую продукцию по нормативным коэффициентам для переменных и постоянных ОПР.  Для наглядности можно показать анализ отклонений ОПР на схеме.  |