УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

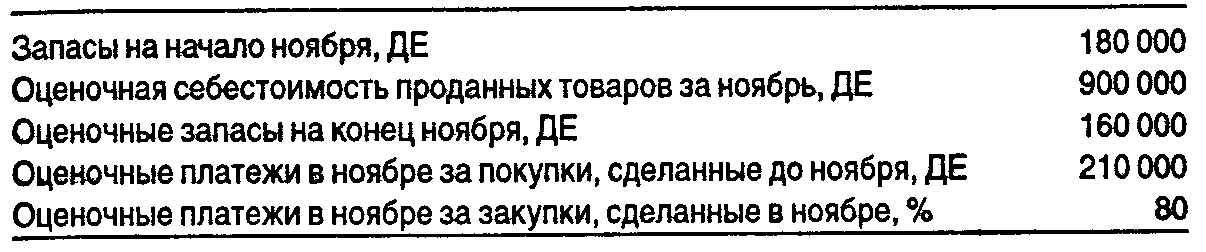

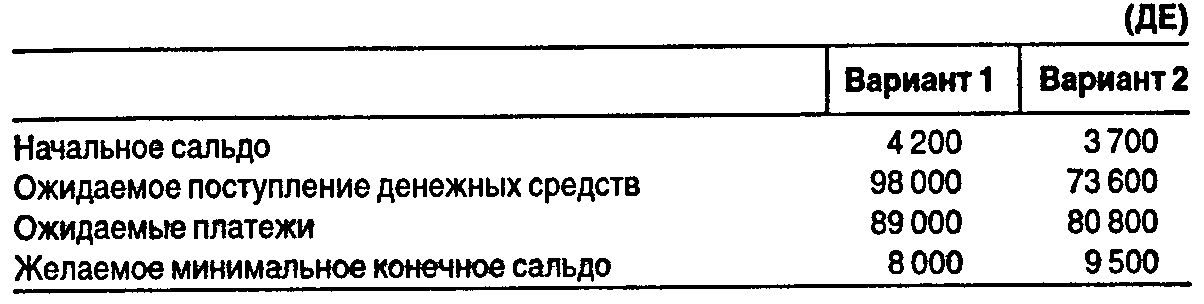

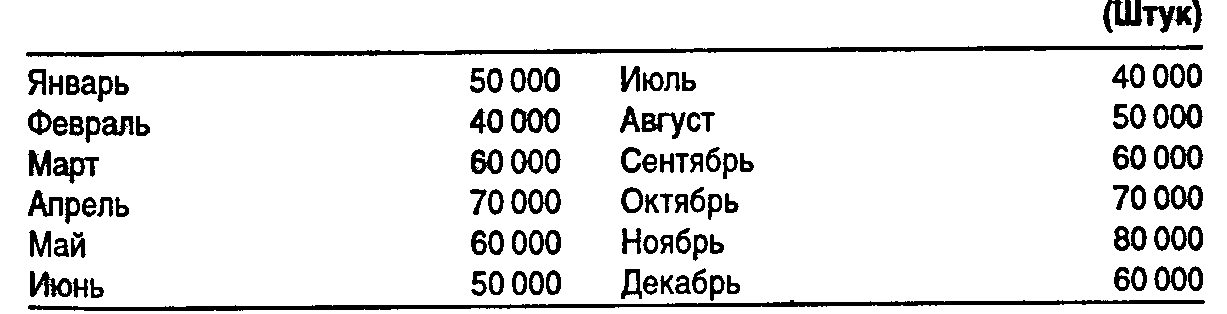

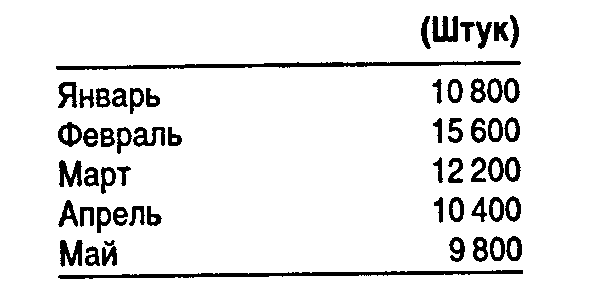

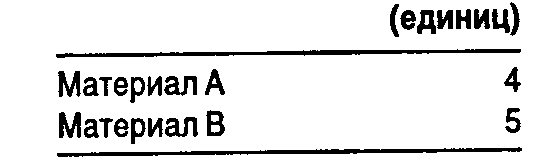

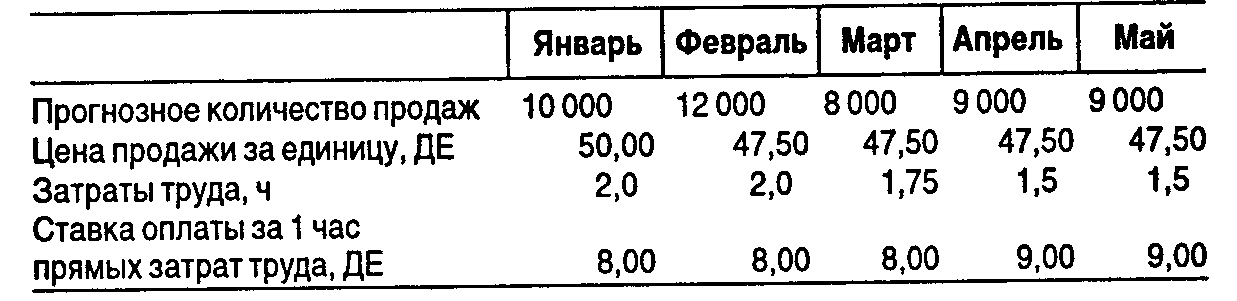

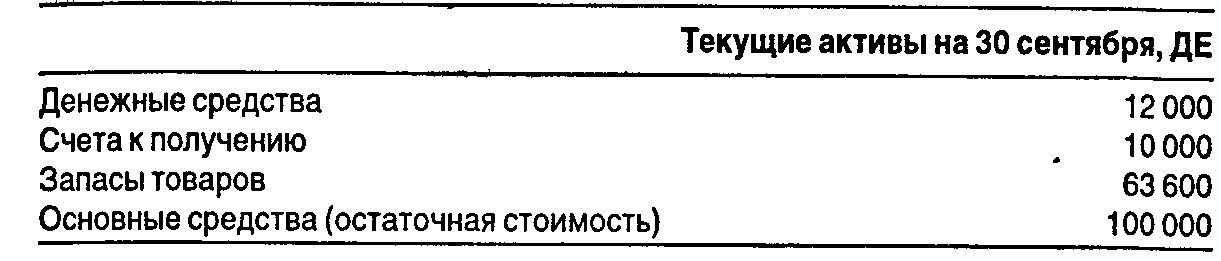

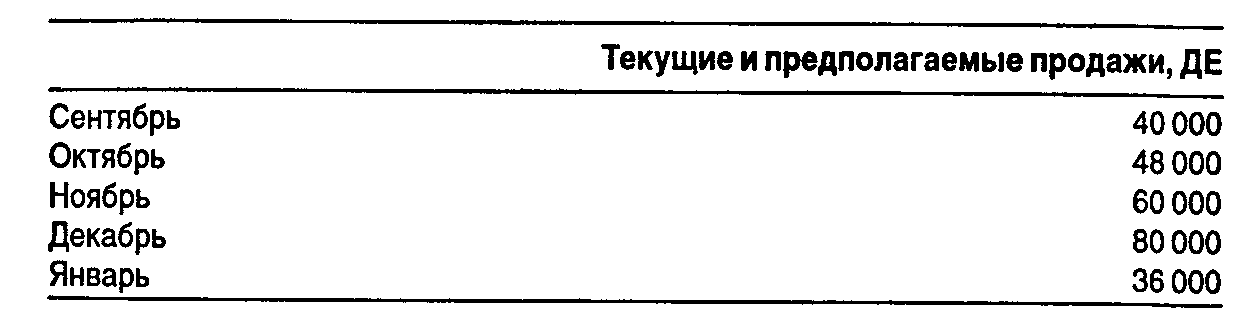

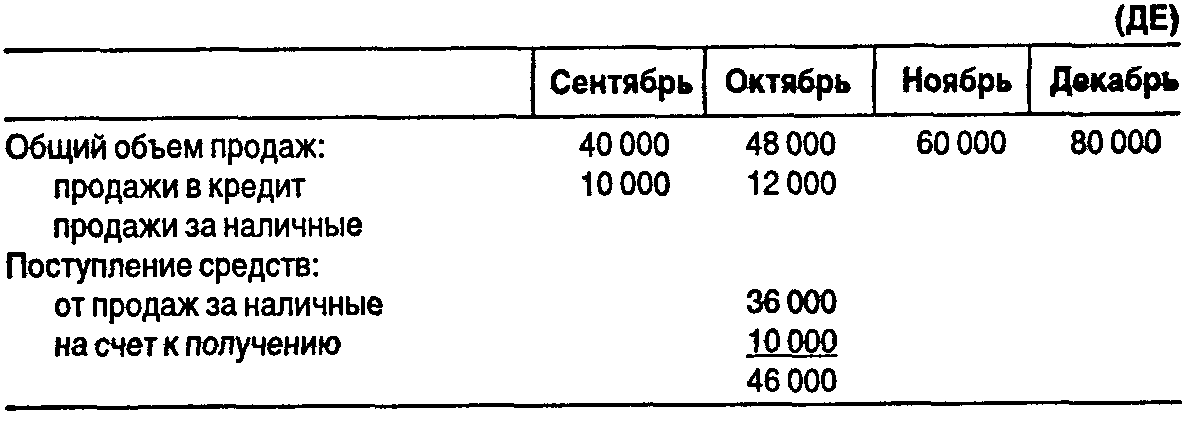

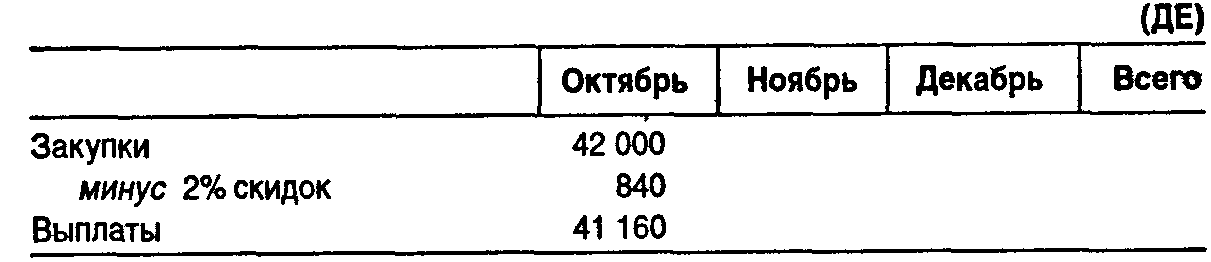

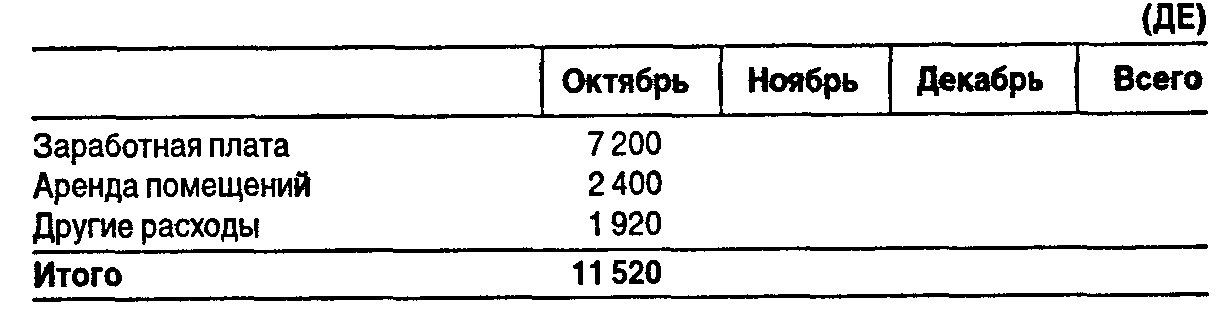

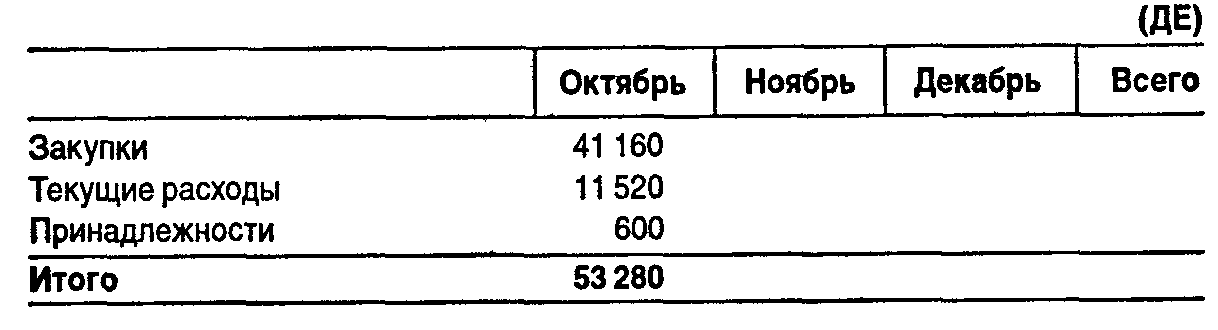

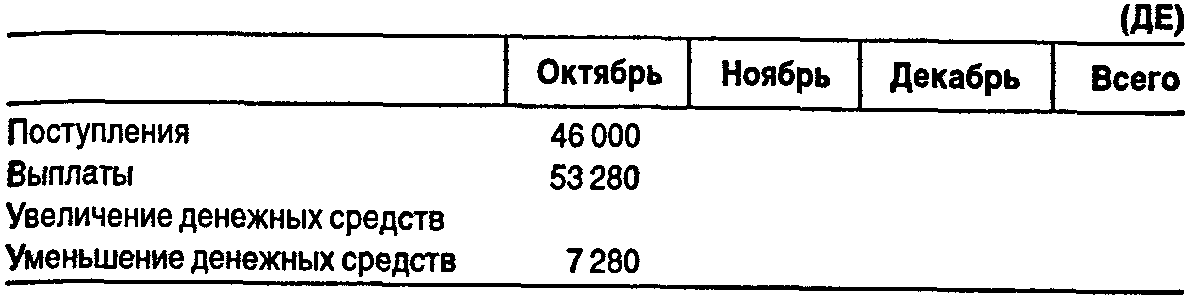

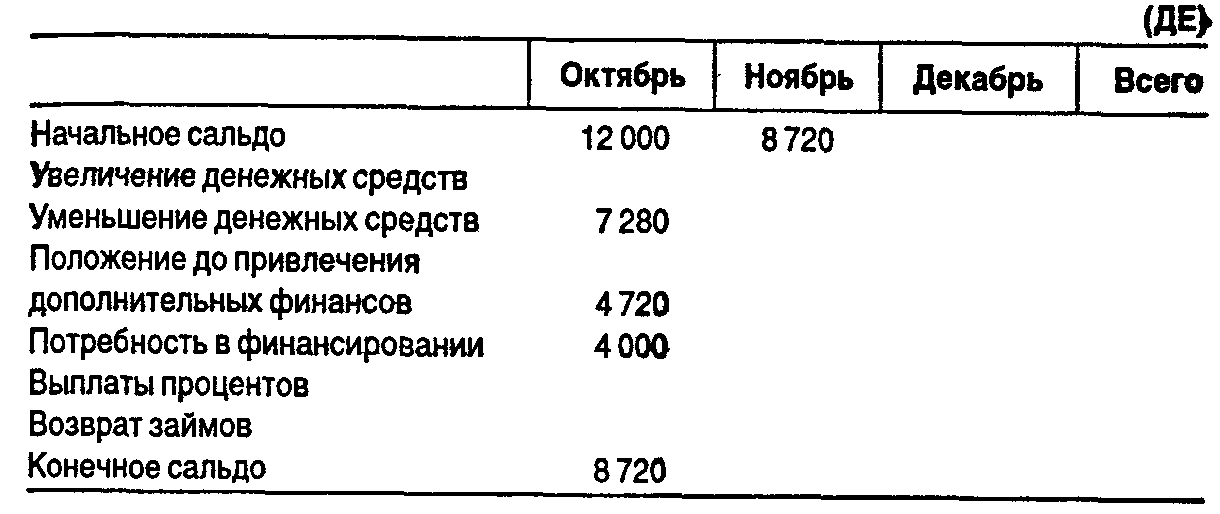

РезюмеВ данном разделе планирование представлено как одна из важнейших функций управления, описаны два основных типа деятельности по планированию, которые являются частью процесса управленческого контроля. Первый — программирование — процесс принятия решений по основным принимаемым программам, он включает в себя разработку долгосрочных планов. Второй—это разработка смет (бюджетов)— процесс планирования деятельности всей организации на последующий период, обычно год. Освещены основные принципы и последовательность подготовки общего бюджета, цели и разработка сметы (бюджета) денежных средств, организация исполнения бюджетов и смет в системе управленческого контроля. Организации составляют планы двух основных типов: 1) программные, охватывающие несколько лет и включающие основные программы; 2) бюджетные, которые разрабатываются, как правило, на один последующий год. Бюджеты используются как средство подготовки и координации планов, доведения этих планов до ответственных за их выполнение лиц, стимулирования менеджеров на всех уровнях организации, в качестве средства контроля текущей деятельности, а также в качестве нормативной базы для последующего сравнения с фактическими показателями в целях контроля затрат и управления ими. Общий бюджет представляет собой скоординированный по всем подразделениям и функциям план работы для организации в целом. Он состоит из двух основных бюджетов — оперативного и финансового. Отправной точкой подготовки общего бюджета является бюджет продаж. Большая часть других бюджетов базируется на информации, зафиксированной в этом бюджете. Смета (бюджет) денежных средств трансформирует доходы и расходы в поступления и выплаты наличных средств, облегчая тем самым финансовое планирование и формируя данные для подготовки прогнозных финансовых отчетов Приложение 1. Хозяйственная ситуацияДанная хозяйственная ситуация рассматривается в разделе 5. Приложение 2. Домашние упражненияЗадания 1. Компания подготовила бюджет денежных средств за ноябрь. Известна информация, касающаяся запасов товаров:  Определите все оценочные выплаты в ноябре по закупкам. 2. Есть следующая информация:  Определите оценочную сумму средств, которую необходимо занять. Может быть, она окажется достаточной для выплат займов и процентов. 3. Бюджет производства. Прогноз компании по продаже дверей для гаражей на 19Х2 г.:  Прогноз продаж на январь 19Х3 г. — 50 000 дверей. Начальные запасы на 1 января 19Х2 г. составили 15 000 дверей. Компания придерживается такой политики, что минимальный уровень запасов должен равняться 15 000 шт., а максимальный — половине количества продаж следующего месяца Максимальная производительность составляет 65 000 дверей в месяц. Подготовьте бюджет производства на 19Х2 г. с указанием количества дверей, которое необходимо производить ежемесячно. Какое количество дверей будут составлять конечные запасы готовой продукции 31 декабря 19Х2 г.? 4. Бюджет закупки/использования материалов. Бюджет продаж на первые пять месяцев 19Х3 г. для одной производственной линии компании «Артур» выглядит следующим образом:  Запасы готовой продукции на конец каждого месяца должны быть равны 25% продаж, предполагаемых в следующем месяце. На 1 января на складе было 2700 шт. этого вида продукции. На конец месяца незавершенного производства не остается. Для производства единицы продукции требуются два типа материалов в следующих количествах:  В конце каждого месяца на складе должно быть материалов в количестве, равном половине потребностей следующего месяца. Это требование было выполнено на 1 января 19Х3 г. Подготовьте бюджет, показывающий количество материалов каждого типа, которые необходимо приобретать каждый месяц в I кв. 19Х3 г. 5. Бюджеты производства и затрат труда. Компания «Сигма» производит и продает художественные рамки для свадебных и других фотографий по торжественным случаям. Контролер Андерсон отвечает за подготовку общего бюджета компании. В его распоряжении есть информация за 19Х5 г.:  Связанные с заработной платой затраты включают также: а) 25 ДЕ за 1 час — в Пенсионный фонд; б) 10 ДЕ за 1 час—компенсация страхования рабочих; в) 40 ДЕ за 1 час — медицинское страхование; г) налоги в фонд социального страхования. Предполагается, что на 1 января 19Х5 г. ставки налога в фонд социального страхования равны 7% для предпринимателя и 6,5% для служащих. Все затраты, оплачиваемые компанией для служащих, рассматриваются как прямые трудозатраты. В компании существует трудовой договор, который предусматривает увеличение часовой тарифной ставки до 9,00 ДЕ с 1 апреля 19Х5 г. Новые, более производительные станки установлены и будут полностью задействованы с 1 марта 19Х5 г. Компания «Сигма» рассчитывает к 31 декабря 19Х4 г. иметь на складе 16 000 рамок. Она придерживается такой политики, что запасы на конец месяца должны быть равны 100% продаж следующего месяца плюс 50% продаж следующего за ним месяца. Подготовьте бюджет производства и бюджет затрат труда для компании «Сигма» за I кв. 19Х5 г. и на каждый месяц внутри него. Оба бюджета можно объединить в одной таблице. Бюджет трудовых затрат должен включать все элементы прямых затрат труда в часах и в денежном выражении. 6. Обобщающий бюджет. Известна следующая информация о положении дел в фирме:  Текущих обязательств на 30 сентября нет.  Объем продаж в кредит составляет 25% общего объема продаж (75% за наличные или через банк). Предполагается, что вся задолженность по продажам в кредит будет погашена в течение 30 дней со дня продажи. На 30 сентября на счетах к получению будет отражен результат от продажи в кредит за сентябрь (25% от 40 000 ДЕ). Валовая прибыль составляет в среднем 30% объема продаж. Фирма рассматривает скидки по закупкам в отчете о прибылях и убытках как «другие расходы». Расходы: заработная плата и жалованье служащих составляют в среднем 15% ежемесячных продаж; аренда помещений — 5%; все другие расходы, за исключением амортизации, — 4%. Предполагается, что выплаты по всем этим расходам осуществлялись каждый месяц. Затраты на амортизацию составляют 1000 ДЕ ежемесячно. Закупки: фирма поддерживает свои запасы на уровне не менее 30 000 ДЕ. Политика фирмы — закупать ежемесячно дополнительные запасы товаров в количестве, необходимом для обеспечения объема продаж следующего месяца. Условия закупок: 2/10, n/30. Предполагается, что все платежи осуществляются в месяц закупки и используются все скидки. Принадлежности: в октябре на них расходуется 600 ДЕ, в ноябре на эти цели выделяется 400 ДЕ. Предполагается, что минимальное сальдо, поддерживаемое на счете «Денежные средства», должно составлять 8000 ДЕ. Предполагается также, что все займы делаются в начале месяца, а все выплаты — в конце месяца, определенного для возврата. Кредиты возвращаются, когда для этого накоплены достаточные средства. Проценты выплачиваются только во время возврата основной суммы кредита. Процентная ставка—18% годовых. Руководство фирмы не хочет занимать средств больше, чем это необходимо, и намеревается возвращать так скоро, как сможет. Подготовьте бюджеты, приведенные ниже (заполните таблицы). А. Бюджет ежемесячных поступлений денежных средств:  Б. Объем закупок составляет 70% от объема продаж следующего месяца. Бюджет ежемесячных выплат по закупкам:  В. Бюджет ежемесячных операционных (текущих) расходов:  Г. Бюджет общих ежемесячных выплат:  Д. Бюджет поступлений и выплат денежных средств:  Е. Предполагается, что сумма займа должна быть кратна 1000 ДЕ. Финансовые потребности:  Ж. Составьте прогнозный отчет о прибылях и убытках за IV кв. и прогнозный бухгалтерский баланс на 31 декабря. 3. В этой задаче были допущены определенные упрощения. Какие усложняющие факторы встречаются в реальном бизнесе? |