УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

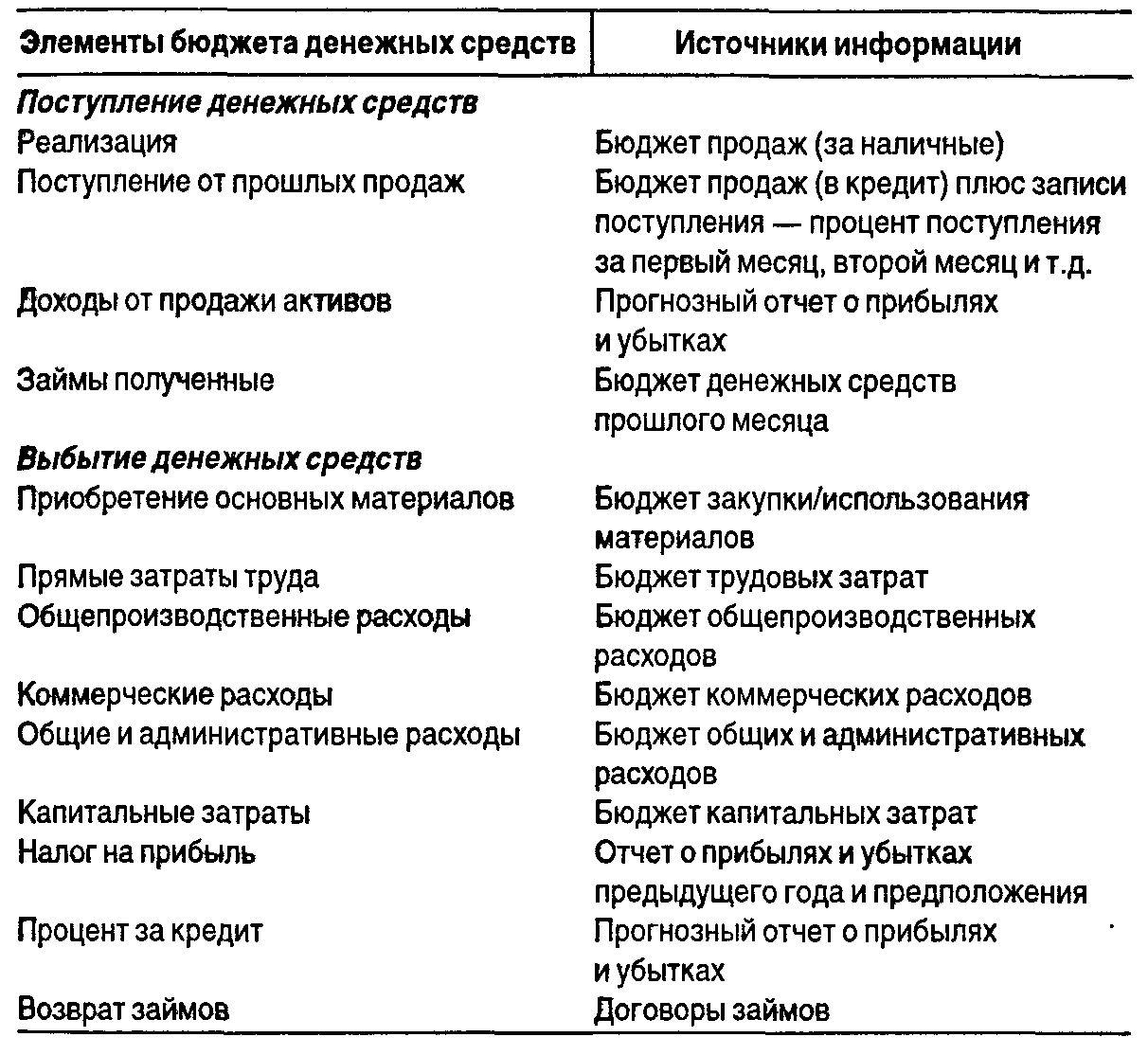

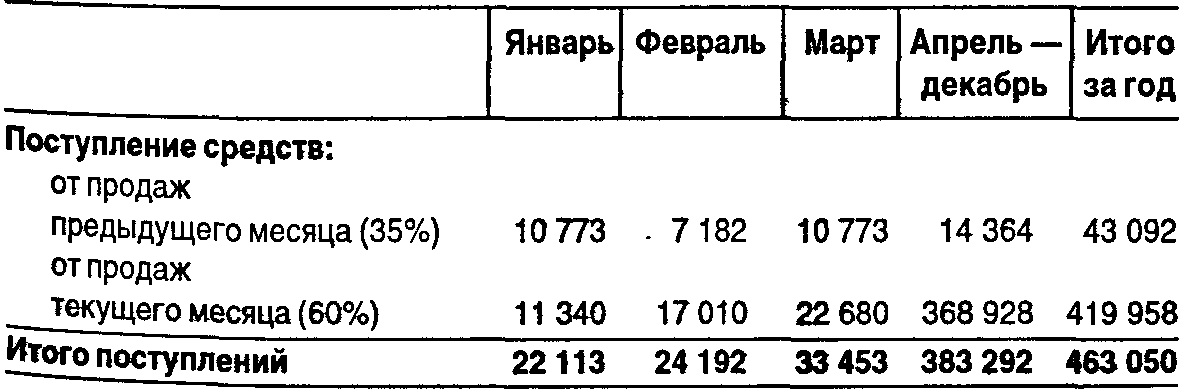

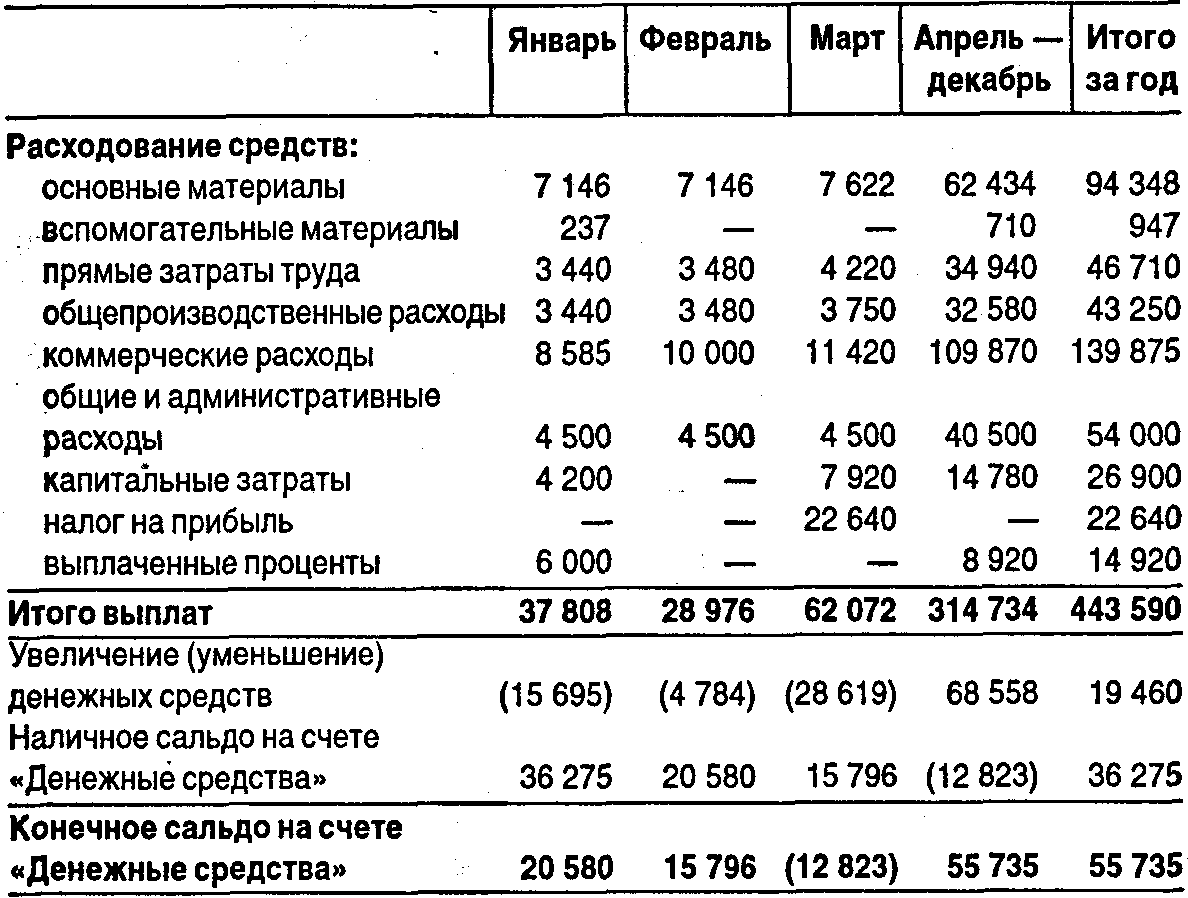

4.5. Смета (бюджет) денежных средствДвижение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств. Структура и задачи сметы (бюджета) денежных средствСмета (бюджет) денежных средств состоит из двух частей: 1. Ожидаемые поступления средств. 2. Ожидаемые платежи. Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продаже в кредит или за наличные, о порядке сбора средств по счетам к получению. Также планируют приток средств и из других источников, таких, как продажа акций, активов, возможные займы. Суммы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку сметы (бюджета) денежных средств должен владеть информацией о том, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В этой связи очень важно знать политику платежей организации. Помимо регулярных текущих расходов денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и иных долгосрочных обязательств. Всю эту информацию следует собирать, чтобы подготовить правильную смету (бюджет) денежных средств. Посредством сметы (бюджета) денежных средств достигаются две цели: 1. Показывается конечное сальдо на счете денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса. 2. Выявляются периоды излишка финансовых ресурсов или их нехватки. В первом случае видна роль этой сметы (бюджета) во всем цикле подготовки общего бюджета; во втором — ее значимость как инструмента управления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег нет бизнеса. Взаимоотношения между общим бюджетом и сметой (бюджетом) денежных средств показаны в таблице (см. с. 95). Взаимосвязь общего бюджета и сметы (бюджета) денежных средств  Существуют и другие источники поступления денежных средств и возможных платежей. В следующей таблице представлены только наиболее общие виды денежных потоков и пример сметы (бюджета) денежных средств. Смета (бюджет) денежных средств компании ЛВС на 31 декабря 19Х1 г. (ДЕ)   В этом примере компания ABC рассчитывает поступление денежных средств в следующем году только от продажи товаров. Заметим, что 60% объема всех продаж осуществляется за наличный расчет, а 2% — не будет получено вовсе. Продажа в кредит составляет 35%, и эти средства будут получены в следующем месяце. Эта необходимая информация берется из бюджета продаж. При подготовке сметы (бюджета) денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени исполнения хозяйственных операций. В каждой организации на основании прошлого опыта и суждения руководства о текущей ситуации определяют ожидаемый порядок (в процентном отношении) поступления денежных средств от продажи в кредит, предусматривается и возможное непоступление денег либо создание резерва по сомнительным долгам. Кроме того, необходимо учитывать политику платежей и выплат самой организации по приобретению материальных ценностей, оплаты затрат труда и других расходов. Некоторые затраты, например многие виды коммерческих расходов, могут быть сделаны в кредит с оплатой через 30 дней и более, а в большинстве случаев затраты на оплату труда по очевидным причинам не могут быть отложены на длительное время. Следует учитывать также, что некоторые статьи затрат, например амортизация, не требуют расхода денежных средств. Трудности планирования объема продажКак уже отмечалось, подготовка бюджета продаж — отправная точка во всем процессе составления общего бюджета. Объем продаж и его товарная структура предопределяют уровень и общий характер деятельности организации. Почти у всех организаций бюджет продаж является наиболее сложным этапом в процессе планирования. Это связано с тем, что объем продаж и, следовательно, выручка от них определяются нe столько производственными возможностями организации, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности. Перечислим некоторые из этих факторов: • деятельность конкурентов; • общее положение на национальном и мировом рынках; • стабильность поставщиков и покупателей; • результативность рекламы и средств содействия; • циклические, сезонные и другие случайные колебания; • политика ценообразования; • рентабельность продукта. Существуют две основные оценки, лежащие в основе бюджета продаж: 1. Статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства и т.п. 2. Экспертная оценка, полученная путем сбора мнений управляющих и персонала отдела сбыта. В некоторых организациях персонал по сбыту оценивает сбыт каждого товара каждому из клиентов, в других — региональные управляющие оценивают общие объемы продаж в целом по своему региону. Обе оценки имеют достоинства и недостатки. Практика показывает, что ббльшая часть крупных корпораций использует комбинацию этих оценок. Многие компании прибегают к сложным методикам, например регрессионному анализу, анализу «выпуск/затраты» в экономической модели. |