УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

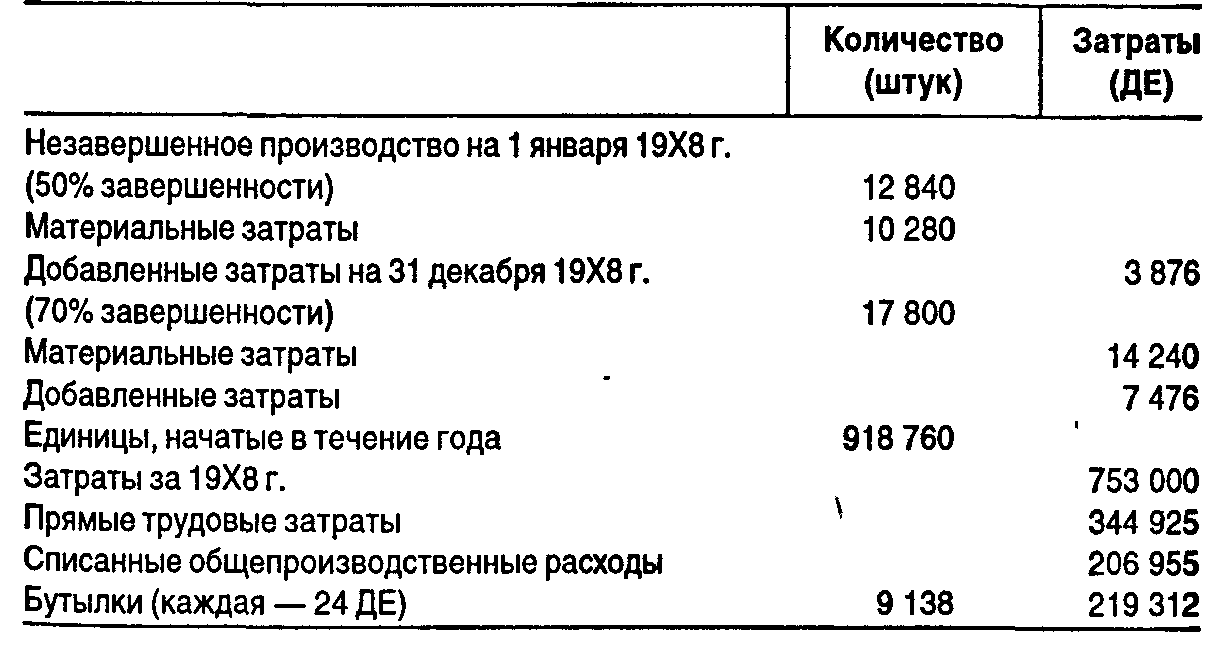

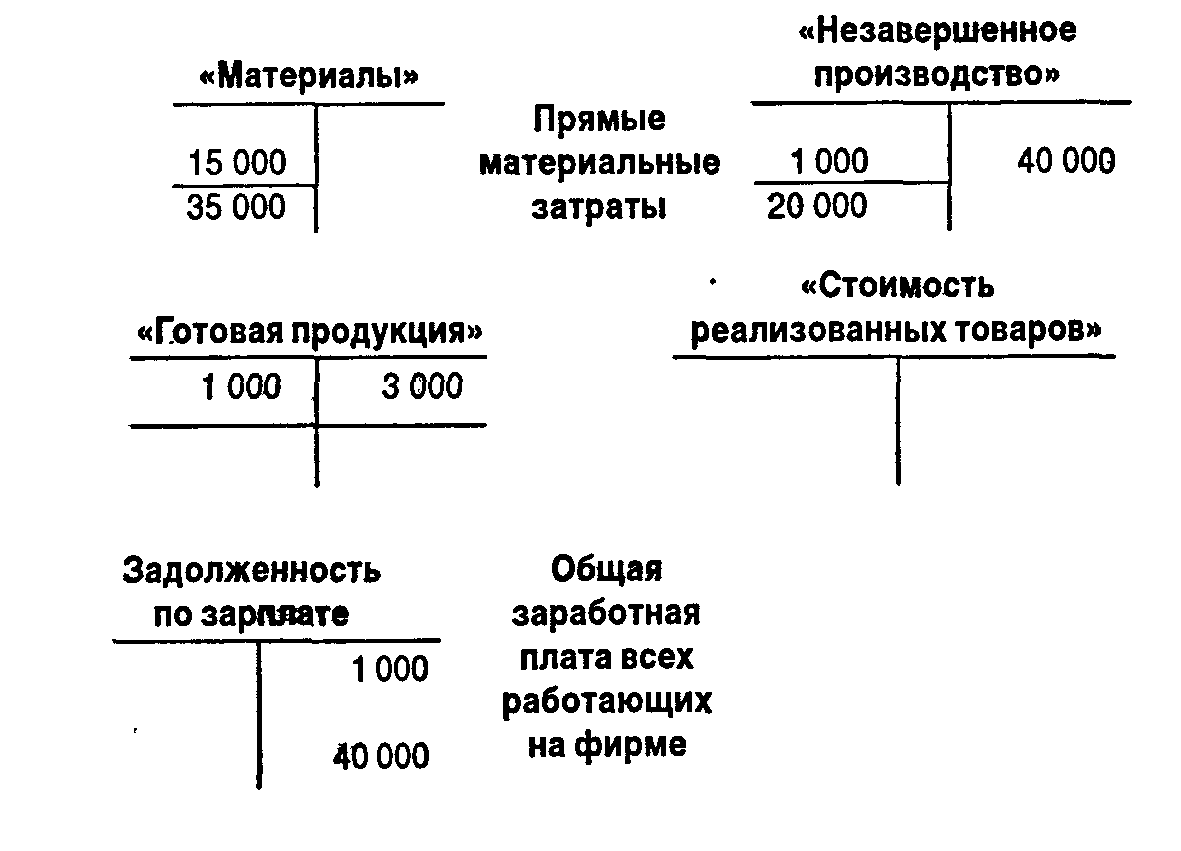

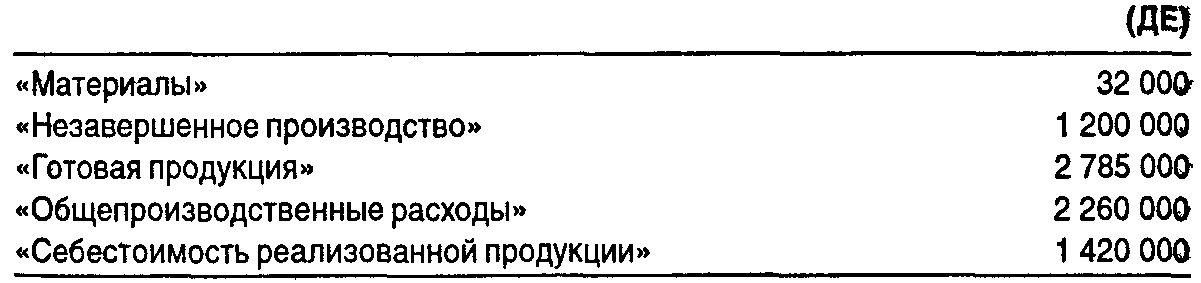

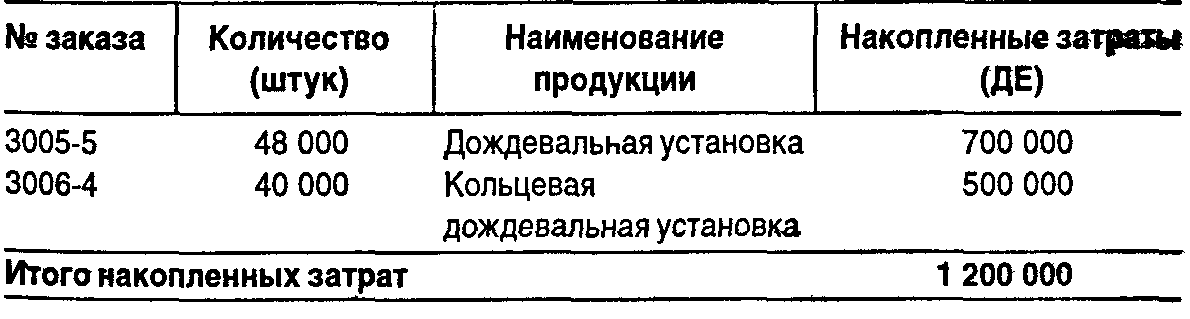

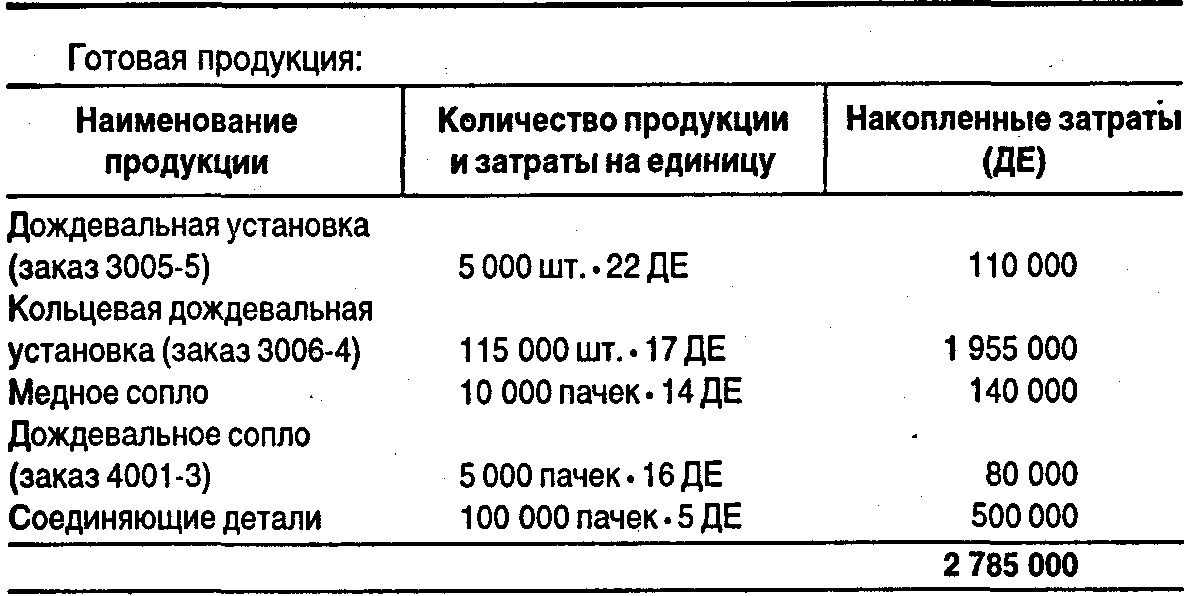

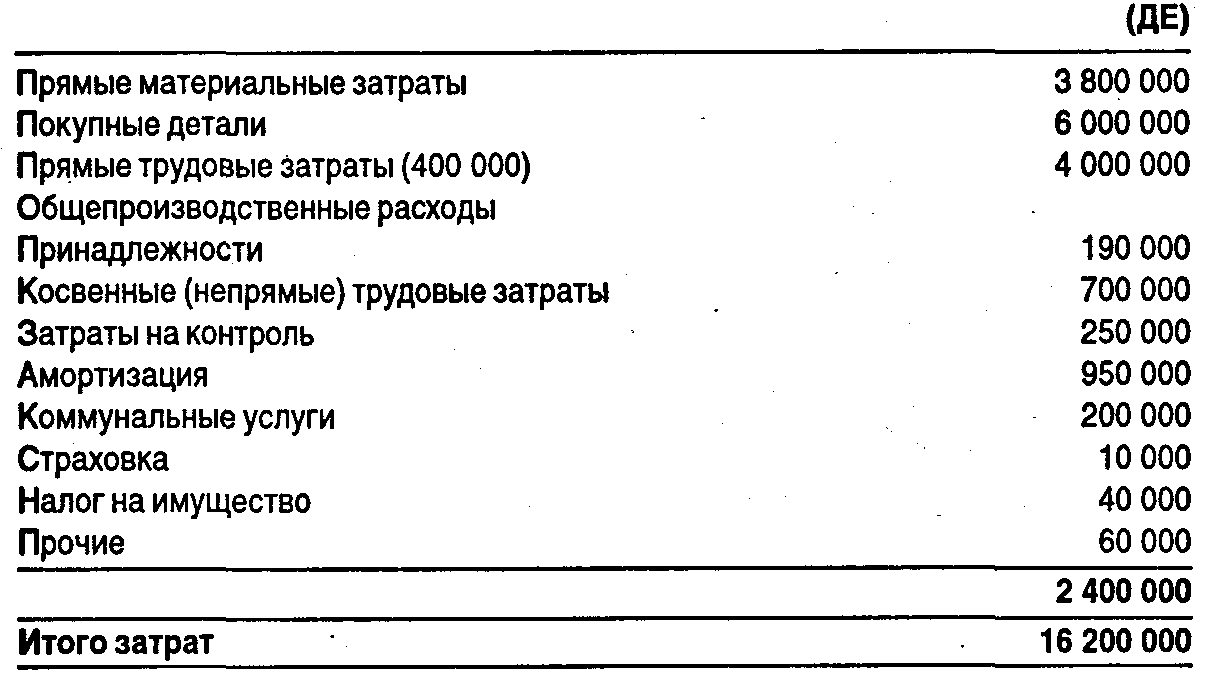

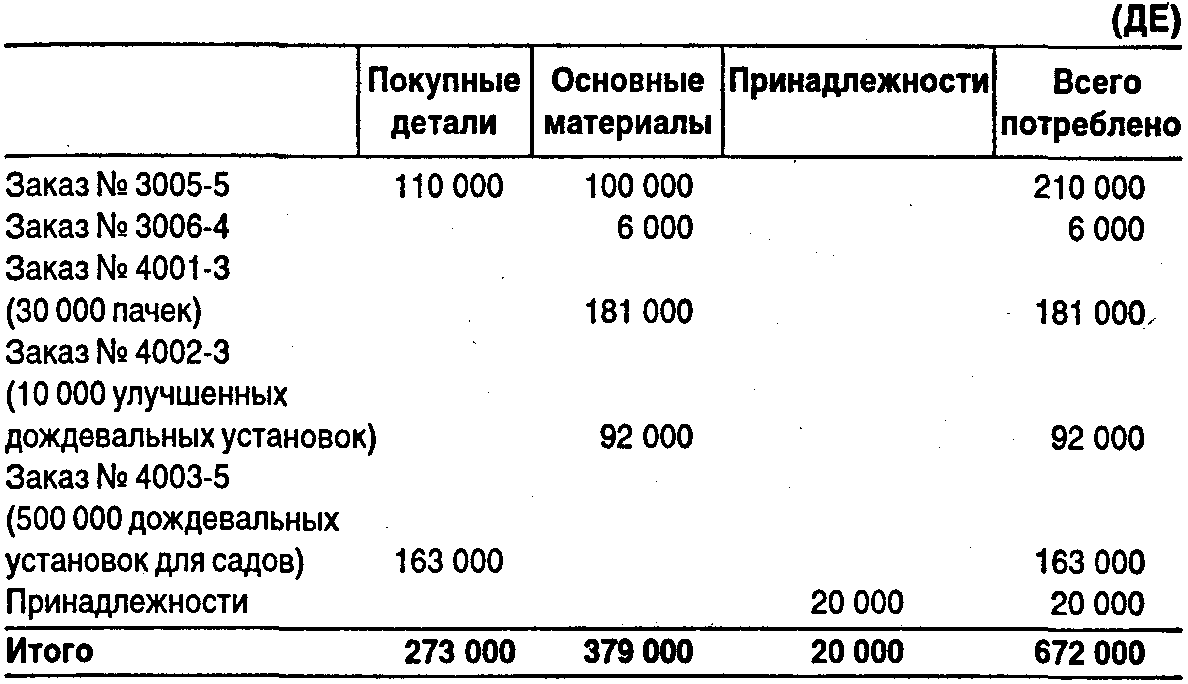

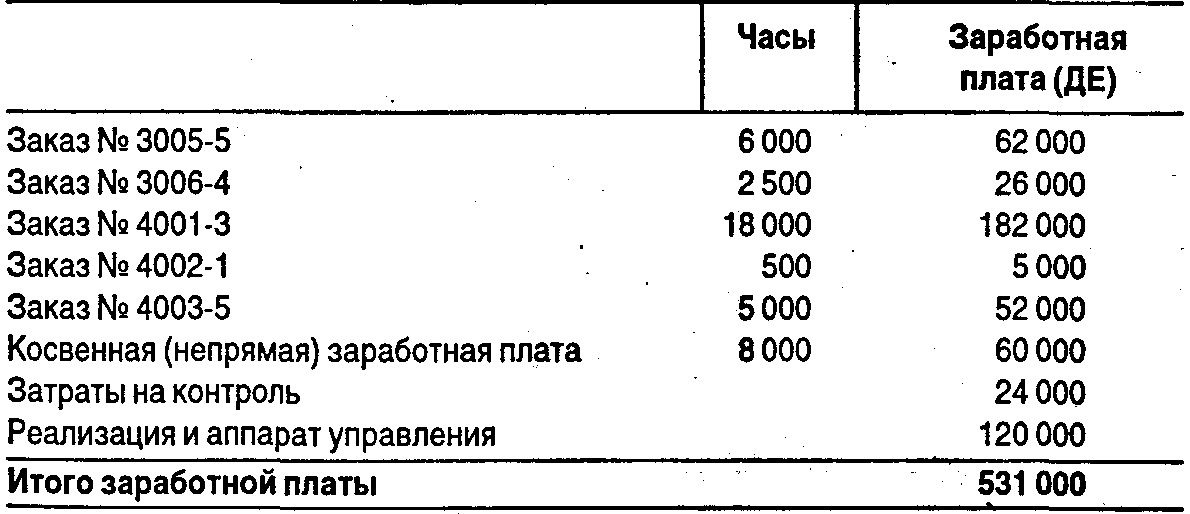

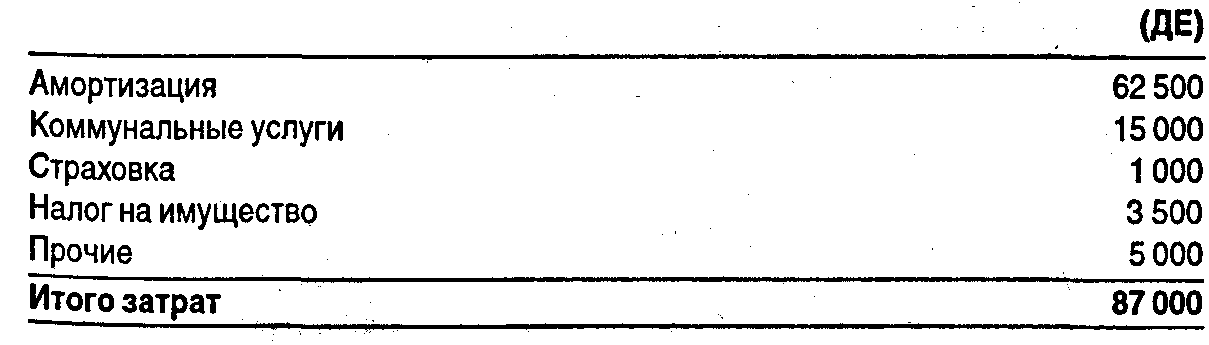

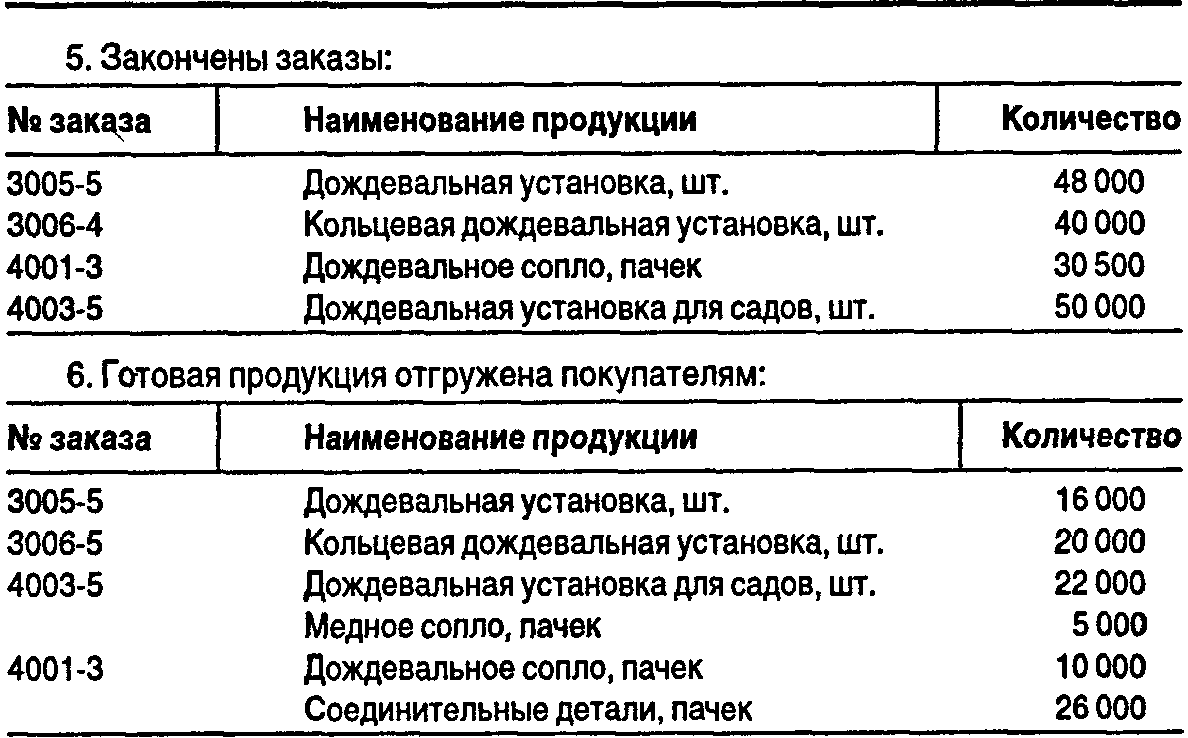

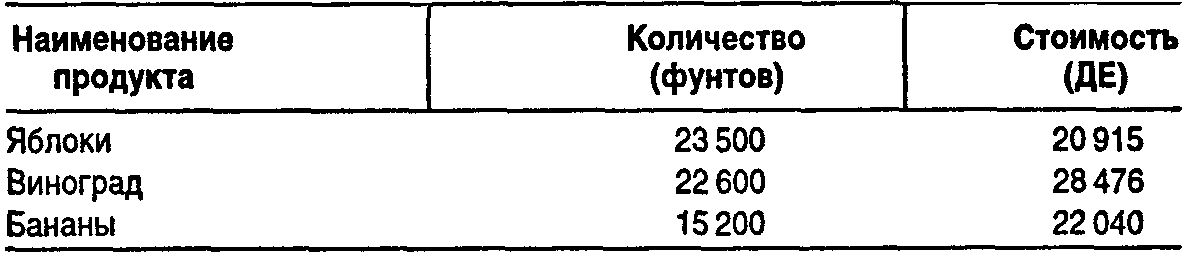

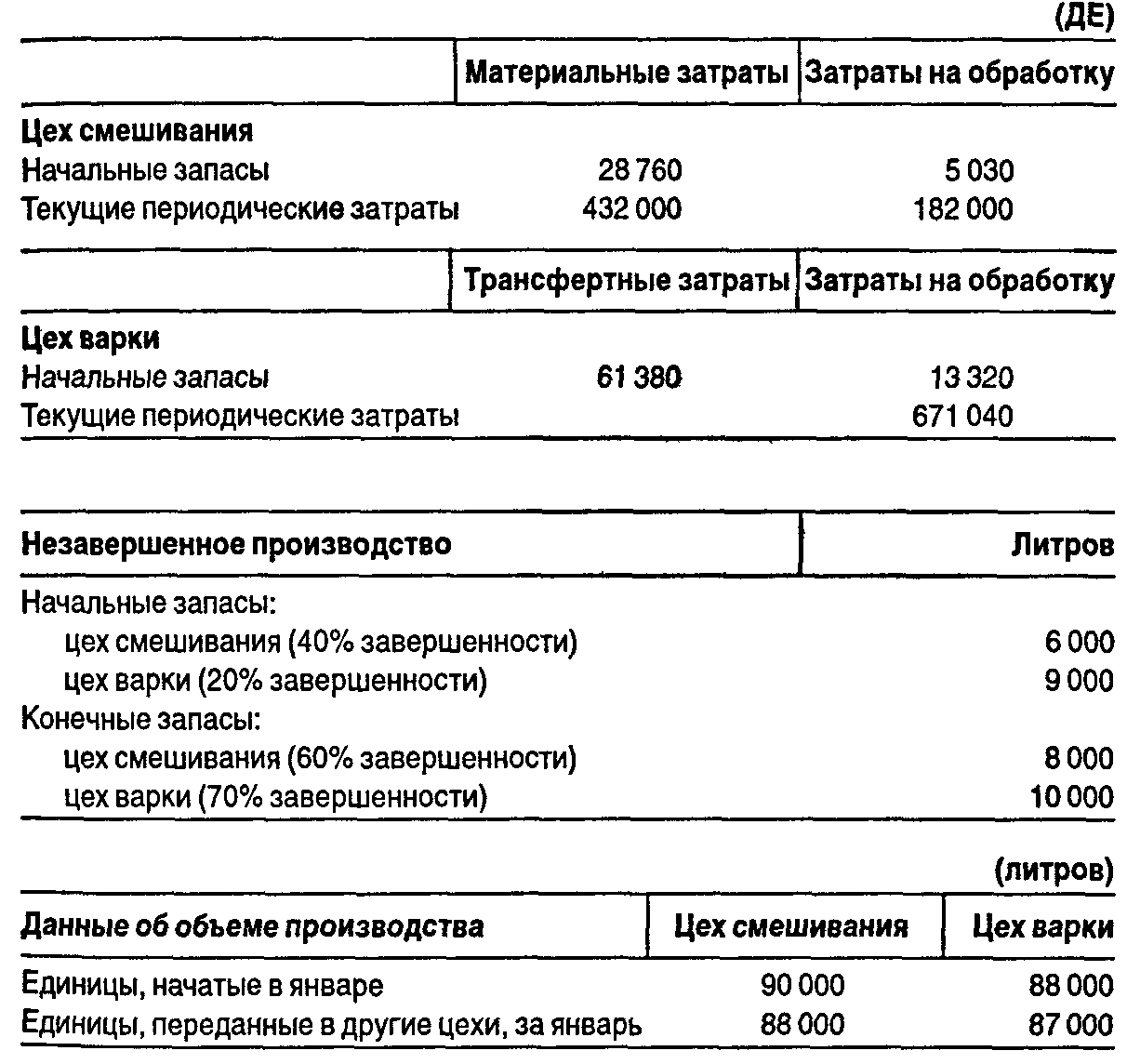

РезюмеВ настоящем разделе подробно освещены проблемы распределения затрат, определения себестоимости производства продукции. Рассмотрен традиционный подход к калькулированию с включением всех затрат и только переменных затрат («директ-костинг»). Для принятия управленческих решений более эффективно использовать маржинальный подход, так как он лучше показывает влияние изменения объема производства продукции на величину прибыли. Для принятия обоснованных управленческих решений необходимо иметь информацию о себестоимости производства единицы продукции. В зависимости от специфики производства используют два основных метода калькулирования себестоимость единицы продукции: позаказный — для индивидуального и мелкосерийного производства и попроцессный — для серийного массового производства. Подробно проанализирована специфика этих методов. Рассмотрены определение прямых материальных и трудовых затрат, распределение общепроизводственных расходов, бухгалтерский учет затрат. Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат. Приложение 1. Хозяйственная ситуацияКалькулирование себестоимости продукции и определения цены ее реализации В течение последних четырех лет три компании занимают господствующее положение в производстве безалкогольных напитков, контролируя 85% рынка. Корпорация «Кола» занимает 2-е место с объемом реализации за прошлый год 27 450 000 ДЕ. Менеджер хочет начать производство нового низкокалорийного напитка. Безалкогольные напитки в корпорации полностью производятся в одном цехе. Все материалы добавляются в начале производственного процесса. Напитки разливаются в конце производственного процесса в бутылки стоимостью 1 цент за каждую. Прямые трудовые затраты и общепроизводственные расходы распределяются равномерно в течение всего производственного процесса. Бухгалтер корпорации считает, что затраты на производство нового напитка будут аналогичны затратам корпорации по производству напитка «Кола». Есть следующие данные за прошлый год по этому напитку:  Переменные операционные и коммерческие расходы составляют 1,10 ДЕ на единицу. Постоянные операционные и коммерческие расходы равны 0,5 ДЕ за единицу. Два главных конкурента уже производят диетическую «Колу». Компания А продает ее за 4 ДЕ за единицу, компания В—за 3,95 ДЕ за единицу. Ожидается, что в следующем году все затраты возрастут на 10% по сравнению с 19Х8 г. Корпорация «Кола» хочет иметь прибыль по крайней мере 12% над затратами. А. Какие факторы необходимо рассмотреть при установлении цены реализации на новый напиток? Б. Используя метод ФИФО при калькулировании затрат, рассчитать: а) общие производственные затраты на единицу продукции; б) общие затраты на единицу нового напитка в 19Х8 г. В. Каковы будут общие затраты на единицу нового напитка в 19Х9 г. Г. Какой диапазон цены реализации для нового напитка может быть рекомендован? Дать объяснения. Приложение 2. Домашние упражненияЗадания 1. На 31 января счета фирмы не были закрыты из-за болезни бухгалтера. Они выглядели следующим образом:  Дополнительная информация: За месяц прямые трудовые затраты составили 1650 ч. Рабочие получили по 20 ДЕ за час. Косвенные затраты были списаны по норме 44 ДЕ за 1 машино-ч. За месяц было использовано 500 машино-ч. А. Заполните и закройте счета. Б. Определите: а) остаток по счету «Материалы» на 31 января; б) сумму прямых трудовых затрат за январь; в) сумму общепроизводственных расходов, которая была списана на производство; г) сумму общих трудовых затрат за январь; д) остаток по счету «Незавершенное производство» на 31 января; е) остаток по счету «Готовая продукция» на 31 января; ж) остаток по счету «Себестоимость реализованных товаров» на 31 января; з) фактические общепроизводственные расходы за месяц составили 24 000 ДЕ. Определите остаток счета «Общепроизводственные расходы» на 31 января; и) остаток по счету «Списанные общепроизводственные расходы» на 31 января; к) на сколько была преувеличена или приуменьшена сумма списанных общепроизводственных расходов за январь. 2. Компания «Таргон» производит садовое оборудование. Поскольку продукция изготавливается партиями, используется позаказный метод калькулирования себестоимости. Остатки на счетах за 11 месяцев на 31 августа F9X2 г.:  Незавершенное производство состоит из двух заказов:   Смета затрат на 19Х2 г. представлена ниже. Компания списывает общепроизводственные расходы пропорционально прямым трудовым затратам в часах. Деятельность фирмы в течение 11 месяцев отчетного года близка к смете. Всего 367 000 ч составили прямые трудовые затраты по 31 августа 19Х2 г. Смета общепроизводственных расходов для 19Х2 г., заканчивающегося 30 сентября:  За сентябрь 19Х2 г. совершены следующие хозяйственные операции: 1.Куплены:  Все основные материалы, покупные детали, принадлежности учитываются на счете «Материалы». 2. Потреблены основные материалы, покупные детали и принадлежности:  3.Заработная плата:  4. Другие затраты:   А. Определите преувеличение или преуменьшение списания общепроизводственных расходов за сентябрь. Б. Рассчитайте остаток (в ДЕ) по счету «Незавершенное производство» на 30 сентября. В. Рассчитайте остаток (в ДЕ) на счете «Готовая продукция» на 30 сентября для дождевальной установки (заказ 3005-5), используя метод ФИФО. 3. Фирма производит фруктовые соки. На 1 июня незавершенное производство составило 4250 ед. (1 ед. = 1 фунту). Все фрукты были отпущены в производство; процент завершенности по затратам на обработку составил 70. Материальные затраты в незавершенном производстве — 4607 ДЕ; затраты на обработку 3535 ДЕ. В течение июня в производство запущено 61 300 фунтов фруктов:  Прямые трудовые затраты составили 19 760 ДЕ за месяц; накладные расходы списывались на производство по норме 160% от прямых трудовых затрат. На 30 июня в производстве осталось 3400 ед. Все фрукты были отпущены в производство; процент завершенности по затратам на обработку составил 50. А. Определите себестоимость единицы продукции, используя метод ФИФО. Б. Рассчитайте себестоимость готовой продукции. В. Определите остаток незавершенного производства. 4. Консервированные фрукты и овощи — основная продукция, которую производит компания. Все основные компоненты (материалы) добавляются в начале процесса в цехе смешивания. Затем готовая смесь поступает в цех варки. Здесь она нагревается до 100° и кипятится в течение 10 минут. После охлаждения смесь поступает в фасовочный цех — это финальный процесс. Во всех операциях прямые трудовые затраты и общепроизводственные расходы распределяются равномерно. Новые материалы (компоненты) в процессе варки не добавляются. Данные о затратах и другая информация за январь 19Х3 г.:  Предполагается, что в производстве не было ни брака, ни потерь. А. Определите количество условных единиц; затраты на единицу продукции. Б. Рассчитайте стоимость незавершенного производства и стоимость готовой продукции (используя метод ФИФО) для: а) цеха смешивания; б) цеха варки. |