УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

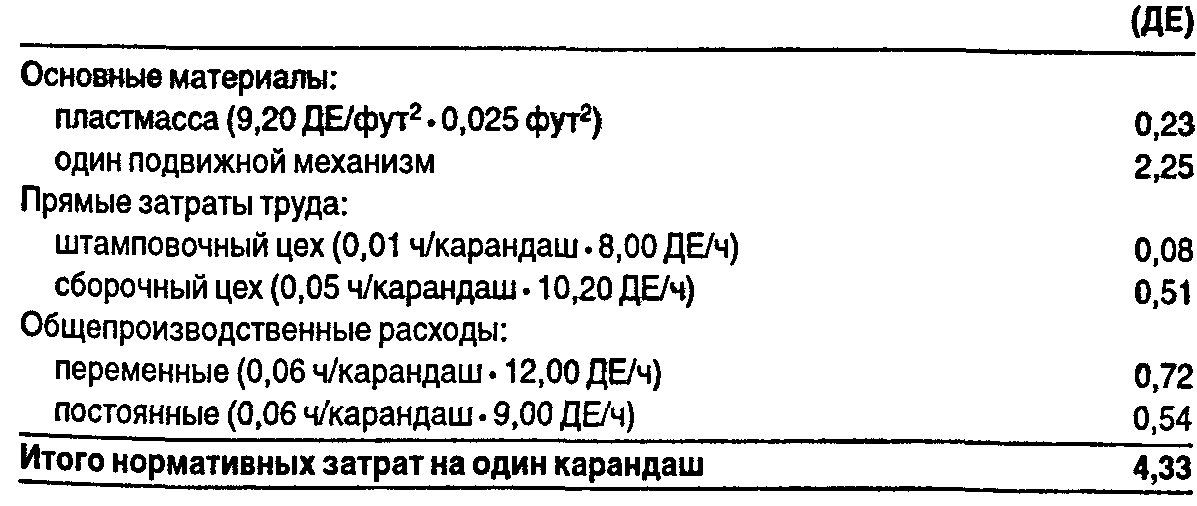

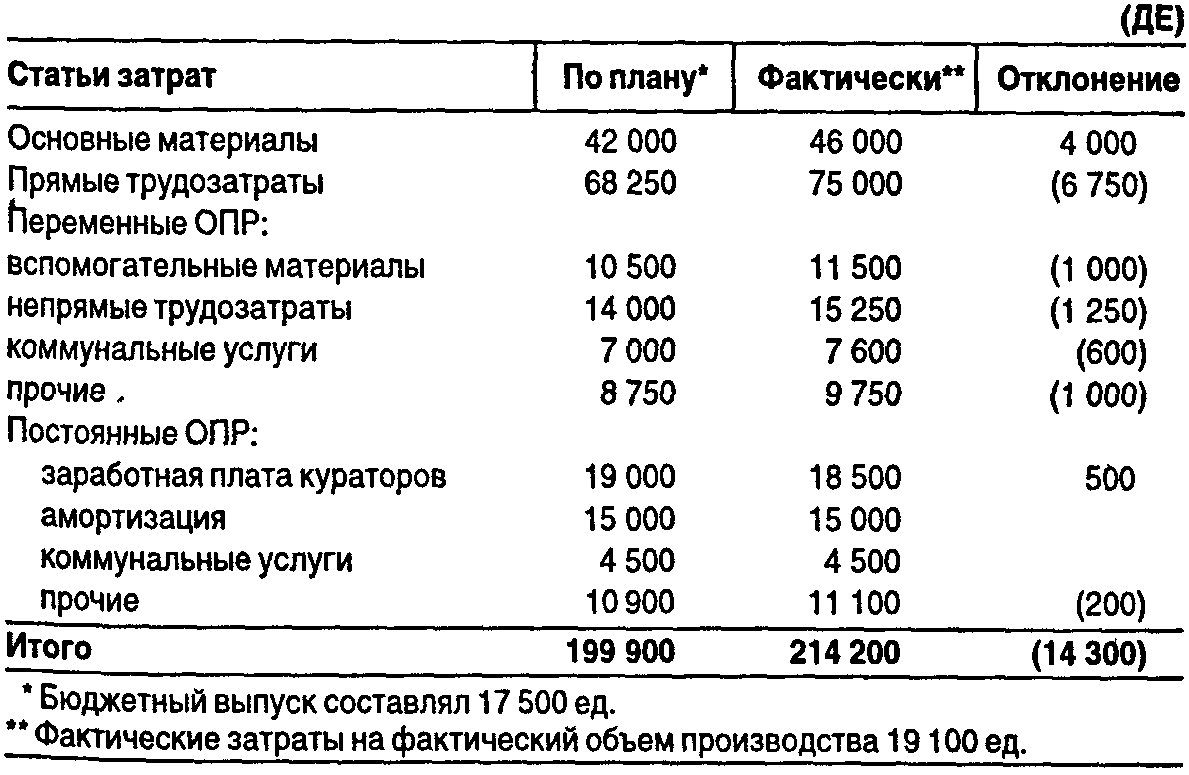

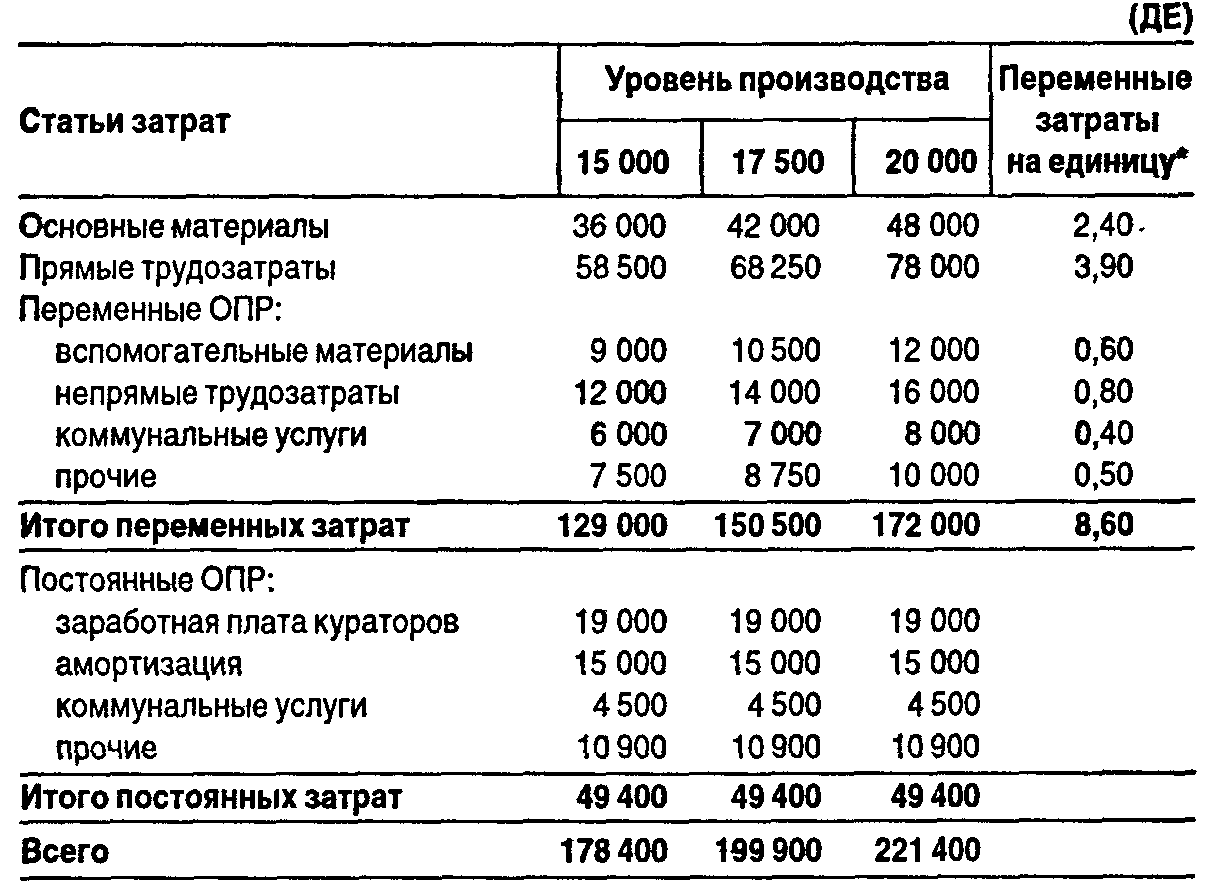

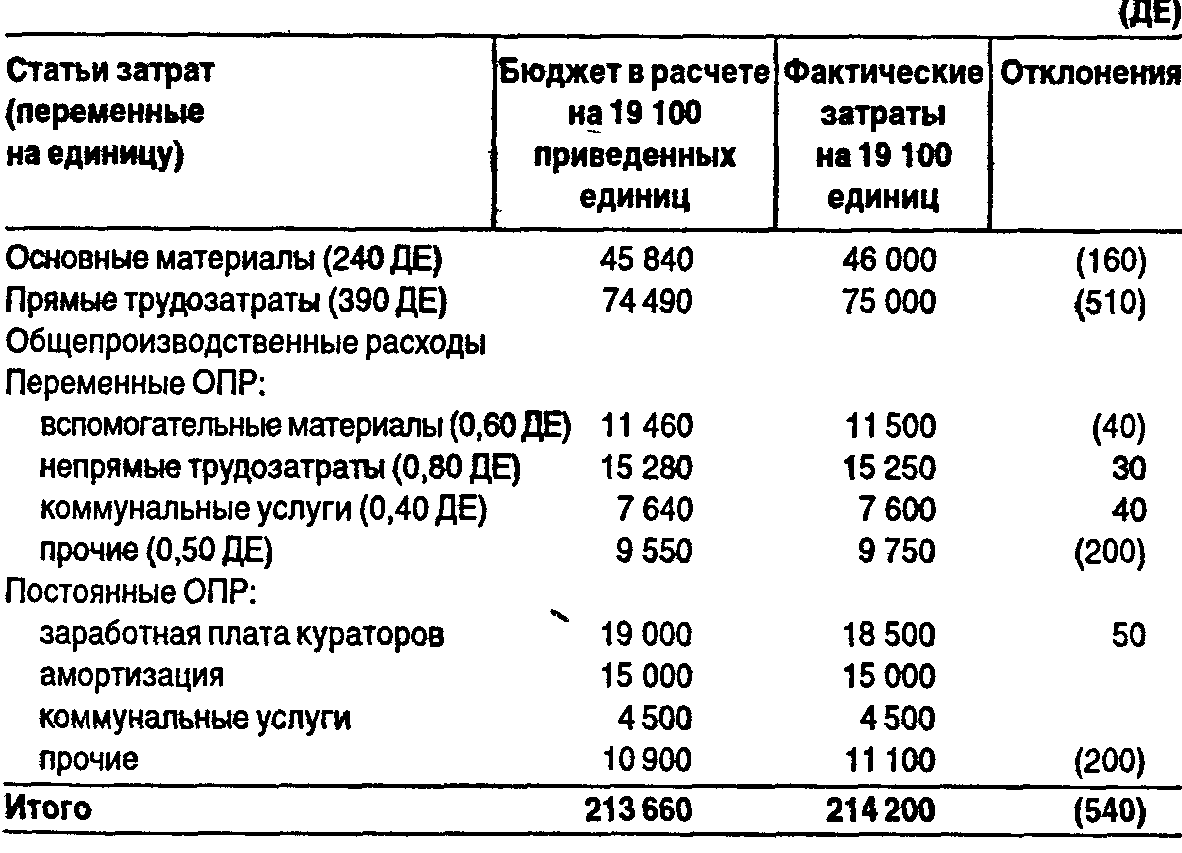

5.2. Использование нормативов затрат в калькулировании себестоимости продукцииИспользование нормативов затрат при калькулировании позволяет избежать вычисления каждую неделю или месяц стоимости единицы (или партии) продукции по данным о фактических затратах. Единожды определив нормативные затраты основных материалов, трудозатраты и общепроизводственные расходы, можно в любое время исчислять общие нормативные затраты на единицу продукции. Проиллюстрируем применение системы учета нормативных затрат на примере. Пример. Компания разработала нормативы для линии, производящей автоматические карандаши. Нормативные затраты основных материалов составляют 0,025 футов2 специальной пластмассы на один карандаш и один подвижной механизм на карандаш. Нормативные цены на основные материалы равны 9,20 ДЕ за 1 фут2 пластмассы и 2,25 ДЕ за каждый подвижной механизм. Нормативные трудозатраты составляют 0,01 ч на один карандаш в штамповочном цехе и 0,05 ч на один карандаш в сборочном цехе. Нормативные ставки оплаты трудозатрат равны 8,00 ДЕ за 1 ч в штамповочном цехе и 10,20 ДЕ за 1 ч в сборочном цехе. Нормативные коэффициенты общепроизводственных расходов —12,00 ДЕ на 1 ч общих трудозатрат для переменной их части и 9,00 ДЕ на 1 ч общих трудозатрат для постоянной части. Подсчитаем нормативные производственные затраты на один автоматический карандаш:  На этом же примере проиллюстрируем, как делают бухгалтерские проводки в системе учета нормативных затрат. Отметим, что сами бухгалтерские записи аналогичны записям данных о фактических затратах. Главное различие заключается в том, что все суммы затрат (основных материалов, труда, общепроизводственных расходов) на счете «Незавершенное производство» фиксируются по нормативным значениям. Это означает, что произведенная продукция будет списана на счета «Запасы готовой продукции» и «Себестоимость реализованной продукции» автоматически по нормативным затратам. Когда фактические затраты отличаются от нормативных, возникающие разницы отражают на специальных счетах отклонений (они рассмотрены далее). При анализе бухгалтерских проводок предположим, что таких отклонений нет. Пример. Совершены следующие хозяйственные операции. 1. Закуплено 500 футов2 специальной пластмассы (счета не оплачены) по цене 9,20 ДЕ за фут2: «Запасы материалов» 4600 «Счета к оплате» 4600 Здесь не имеет значения, отличалась ли фактическая цена закупки от нормативной записи на счете «Запасы материалов» ведутся только по нормативным значениям. 2. Отпущено в производство 60 футов2 пластмассы (по 9,20 за 1 фут2) и 240 подвижных механизмов (2,25 ДЕ за каждый): «Незавершенное производство» 1092 «Запасы материалов» 1092 3. В течение определенного периода 600 карандашей были закончены производством и отправлены на склад (600 • 4,33 ДЕ): «Запасы готовой продукции» 2598 «Незавершенное производство» 2598 Все представленные проводки демонстрируют, что при использовании системы «стандарт-кост» по всем счетам запасов и производства проходят записи нормативных, а не фактических затрат. 5.3. Анализ отклонений как средство контроля затрат. Гибкий бюджетВажнейшей частью системы контроля над затратами является оценка деятельности подразделений, управляющих и организации в цепом. Менеджеры производственных участков так же, как и руководители, ответственные за оказание услуг и продажу товаров, постоянно сравнивают, что произошло (фактические затраты), с тем, что должно было произойти (планируемые или нормативные затраты). Как уже отмечалось, разница между фактическими и нормативными или бюджетными (плановыми) затратами называется отклонением. В предыдущем разделе мы рассматривали составление бюджета как процесс планирования. Сами бюджеты были статичными, поскольку они рассчитаны на один определенный уровень ожидаемых продаж или производства. Общий бюджет, включающий все периодические бюджеты, обычно разрабатывают для фиксированного прогнозируемого или нормативного уровня выпуска. Для выполнения задач контроля, прежде чем анализировать отклонения от бюджетных данных, сами бюджетные данные следует скорректировать на соответствующий фактический выпуск. Этим целям служит гибкий бюджет, часто называемый переменным, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах уровней деятельности). Гибкий бюджет четко обозначает связь между статичным бюджетом и фактическими результатами. Рассмотрим использование гибкого бюджета для целей анализа и контроля на примере. Пример. В таблице представлены фактические и бюджетные данные для компании ABC за 19Х3 г. Анализ выполнения плана Компания ABC Отчет о выполнении бюджета за год на 31 декабря 19Х3 г.  Как видно из таблицы, фактические затраты превысили плановые на 14 300 ДЕ, или 7,2%. Многие могут посчитать, что это превышение очень значительно и неблагоприятно. Однако нужно помнить, что фактический выпуск (19 100 ед.) был больше, чем запланированный (17 500 ед), и, таким образом, сопоставление результатов деятельности с данными статичного бюджета не является показательным для оценки выполнения бюджета затрат. Для чистоты и правомерности анализа мы должны скорректировать бюджетные данные на фактический выпуск 19 100 ед. В отличие от статичного бюджета, гибкий бюджет обеспечивает прогнозные данные, автоматически скорректированные на изменения уровня выпуска. В следующей таблице представлен гибкий бюджет компании ЛВС для объемов выпуска 15000, 17 500,20 000 ед. продукции. Подготовка гибкого бюджета Компания ABC. Анализ гибкого бюджета за год на 31 декабря 19Х3 г.  * Вычисляются делением суммы в любой колонке на соответствующий уровень деятельности. Для составления гибкого бюджета нужно знать формулу гибкого бюджета — уравнение, которым определяются корректно бюджетные затраты для любого уровня производственной деятельности: гибкий бюджет = переменные затраты на единицу • количество произведенных единиц + постоянные бюджетные затраты = 8,60 ДЕ • количество единиц + 49 400 ДЕ. Используя формулу гибкого бюджета, мы можем получить бюджет для любого уровня выпуска. Далее в таблице представлен отчет о выполнении бюджета с использованием данных гибкого бюджета из нашего примера. Для получения бюджета сумм переменные затраты на единицу умножаются на 19 100 ед. Информация о постоянных общепроизводственных расходах берется из гибкого бюджета, приведенного в этой же таблице из примера. Анализ выполнения плана с использованием гибкого бюджета Компания ЛВС. Отчет о выполнении бюджета за год на 31 декабря 19Х3 г.  Как показывает новый отчет, фактические затраты превысили бюджетные в течение года только на 540 ДЕ, т.е. менее, чем 0,3%. Другими словами, благодаря данным гибкого бюджета мы увидели, что исполнение бюджета практически соответствует контрольным показателям. Гибкий бюджет позволил нам измерить и проанализировать выполнение плана более аккуратно и точно. Гибкий бюджет можно использовать как в предплановом, так и в послеплановом периоде. При планировании он помогает выбрать оптимальный объем продаж и производства; при анализе — оценить фактические результаты. На практике часто разрабатывают серию бюджетов доходов и расходов для дискретных уровней активности. Иногда, напротив, принятый уровень активности уже известен. |