УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

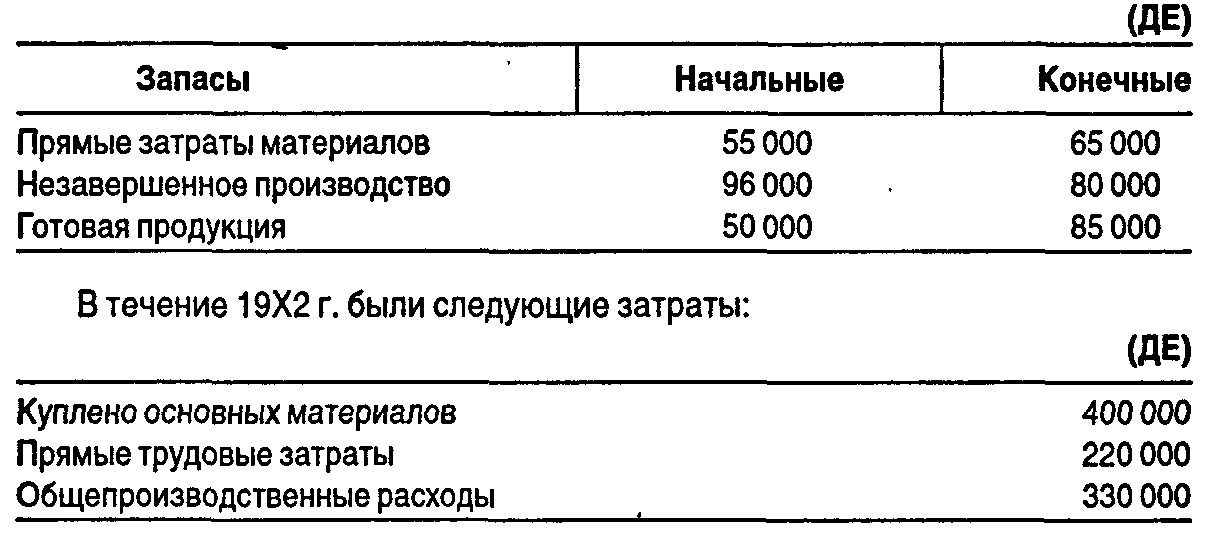

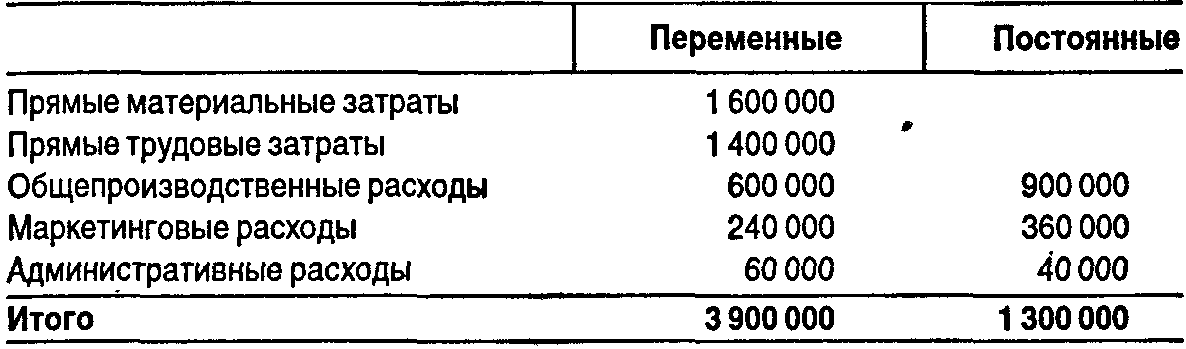

Приложение 3. Вопросы для самопроверки1. Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего отделом будет классифицирована как: а) переменные и прямые затраты; б) переменные и косвенные (непрямые) затраты; в) постоянные и прямые затраты; г) постоянные и косвенные (непрямые) затраты. 2. Внутри области релевантности переменные затраты на единицу: а) различны при каждом объеме производства; б) постоянны при различных объемах производства; в) увеличиваются пропорционально увеличению объема производства; г) уменьшаются при уменьшении объема производства. 3. Компания планирует себестоимость реализованной продукции 2 000 000 ДЕ, в том числе постоянные затраты — 400 000 ДЕ и переменные — 75% от чистой реализации. Какой планируется объем чистой реализации: а) 160 000 ДЕ в сумме; б) 600 ДЕ на единицу; в) 400 ДЕ на единицу; г) ни один из перечисленных. 4. Для производственной компании примером затрат на период будет: а) амортизация заводского оборудования; б) заработная плата работников отдела реализации; в) заработная плата операторов машин; г) страховка заводского оборудования. 5. Компания имеет на 19Х2 г. следующие остатки на счетах:  Себестоимость произведенной продукции в 19Х2 г. была: а) 921 000 ДЕ; б) 956 000 ДЕ; в) 966 000 ДЕ; г) 979 000 ДЕ. 6. По данным предыдущего вопроса себестоимость реализованной продукции в 19Х2 г. была: а) 921 000 ДЕ; б) 956 000 ДЕ; в) 966 000 ДЕ; г) 979 000 ДЕ. 7. При планировании своей деятельности на 19Х1 г. исходя из предполагаемого объема продаж 6 000 000 ДЕ компания подготовила следующие данные: (ДЕ)  Какова будет критическая точка: а) 2 250 000 ДЕ; б) 4 000 000 ДЕ; в) 3 500 000 ДЕ; г) 5 300 000 ДЕ. 8. Компания планирует продать 200 000 ед. продукции В. Постоянные затраты 400 000 ДЕ; переменные затраты 60% от цены продажи. Для того чтобы иметь операционную прибыль 100 000 ДЕ, цену продажи единицы продукции следует установить: а) 3,75ДЕ; б) 4,17ДЕ; в) 5,ООДЕ; г) 6,25ДЕ. 9. Компания предполагает продавать продукцию АВ по 27 ДЕ за единицу; переменные расходы предполагаются равными 15 ДЕ на единицу; постоянные расходы составят 197 040 ДЕ за месяц. Величина в критической точке равна: а) 16 240 ДЕ; б) 11 590 ДЕ; в) 11 950 ДЕ; г) 16 420 ДЕ. 10. Используя данные вопросов 2—3, рассчитайте величину в критической точке в долларах: а) 443 340; б) 322 650; в) 312 930; г) 438 480. 11. Используя данные вопросов 2—3, определите, сколько единиц продукции следует продать за месяц, чтобы компания получила 6000 ДЕ прибыли за месяц: а) 12 450; б) 16 740; в) 16 920; г) 12 090. 12. Используя данные вопросов 2—3, определите, сколько единиц продукции нужно продать за месяц, если затраты на рекламу составили за месяц дополнительно 15 000 ДЕ, чтобы компания получила 9000 ДЕ прибыли: а) 18 240; б) 18 420; в) 13 590; г) 13 950. 13. Компания в ежемесячном отчете о прибылях и убытках показывает объем реализации 200 000 ДЕ; производственные расходы — 80 000 ДЕ (40% — постоянные); коммерческие и административные расходы — 100 000 ДЕ (60% — переменные). Рассчитайте маржинальный доход, игнорируя материальные запасы: а) 92 000 ДЕ; б) 108 000 ДЕ; в) 120 000 ДЕ; г) ни одна из перечисленных величин. 3. РАСПРЕДЕЛЕНИЕ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИОпределение себестоимости производства единицы продукции — одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины: • затраты на производство продукции являются базой для установления продажной цены; • информация о себестоимости лежит в основе прогнозирования и управления производством. В настоящем разделе описаны две основные системы распределения затрат на продукцию: система отнесения затрат на изделие и система отнесения затрат на процесс. При этом большое внимание уделяется технике учета, бухгалтерским проводкам, взаимосвязи между счетами бухгалтерского счета. |